SECTION 5 RÉGIME D'IMPOSITION DES PRODUITS FINANCIERS ATTACHÉS AUX EMPRUNTS, TITRES, CONTRATS OU DROITS, NÉGOCIABLES OU NON, ÉMIS À COMPTER DU 1ER JANVIER 1993, LORSQUE CEUX-CI COMPORTENT UNE PRIME DE PLUS DE 10 % DU PRIX D'ACQUISITION.

3. Cession ou péremption d'un bon de souscription.

a. Situation de l'entreprise détentrice.

77La cession ou la péremption d'un bon, qui entraîne la disparition de cet élément à l'actif de l'entreprise détentrice, est soumise, le cas échéant, au régime des plus-values professionnelles.

La plus-values réalisée ou la moins-value subie est déterminée par différence entre le prix de cession et le prix de souscnption ou d'acquisition du bon (cf. n° 34 et DB 4 B 3121 n°s 39 et suiv. ).

b. Situation de l'émetteur.

78En application du 3° de l'article 38-8 du CGI, si des droits de souscription ou d'acquisition de valeurs mobilières n'ont pas été exercés, le sommes reçues par l'entreprise, lors de leur émission, sont comprises dans ses résultats imposables de l'exercice de péremption.

Le traitement comptable applicable à ces bons est différent selon qu'il s'agit de bons autonomes ou non.

1 ° Bons autonomes.

79Les sociétés par actions peuvent émettre des bons de souscription autonomes (ou bons secs).

Ces bons confèrent à leur détenteur le droit de souscrire des valeurs mobilières émises par la société (actions ou obligations) 1 . Ils sont régis par les dispositions applicables aux valeurs mobilières et sont négociables.

Le montant correspondant au B.S.O. autonome 2 est comptablement rattaché aux résultats de l'exercice de péremption de ce bon. La règle comptable étant analogue, il n'est pas nécessaire, dans ce cas, d'opérer une correction.

En revanche, en cas de péremption d'un B.S.A. autonome, la valeur de la contrepartie de ce bon est maintenue au passif dans le compte « primes liées au capital social », en application des règles comptables.

Or, ce montant est alors définitivement acquis à l'émetteur, sans qu'il soit lié à l'émission de titres représentatifs de son capital.

Dans ce cas, le 3° de l'article 38-8 du code trouve directement à s'appliquer ; le montant correspondant à la contrepartie du B.S.A. est donc compris dans les résultats imposables de l'exercice de péremption du droit pour être soumis à l'impôt dans les conditions de droit commun.

2° B.S.A. dont sont assortis certains titres.

80Les B.S.A. dont sont assortis certains titres (O.B.S.A. ou A.B.S.A.) et qui en sont détachés ne sont pas constatés en comptabilité. La péremption de ces droits n'a pas d'incidence comptable.

Elle est également neutre du point de vue fiscal.

F. PROVISION POUR DÉPRÉCIATION

81Pour l'application des dispositions du 5° du 1 de l'article 39 du CGI, les provisions pour dépréciation des emprunts, titres, contrats ou droits, mentionnés aux n° 14 et s. sont calculées par rapport à la valeur de ceux-ci lors de leur entrée à l'actif du bilan (CGI, art. 238 septies E-III).

Ces règles s'appliquent notamment aux titres assortis de bons de souscription, tels que les O.B.S.A. ou les O.B.S.O., détenus par les entreprises et qui constituent des titres de placement. À ce titre, ils sont inscrits au bilan pour leur valeur d'origine et font l'objet d'une estimation à la fin de chaque exercice (art. 38 septies de l'annexe III au CGI).

Dès lors que les valeurs mobilières ainsi émises et les bons de souscription qui leur sont attachés sont inscrits séparément à l'actif du bilan pour une valeur d'acquisition distincte, la dépréciation éventuelle de ces éléments doit être constatée distinctement en fonction de leurs valeurs d'origine respectives à l'actif telles qu'elles sont définies au n° 34 , conformément aux règles comptables et fiscales.

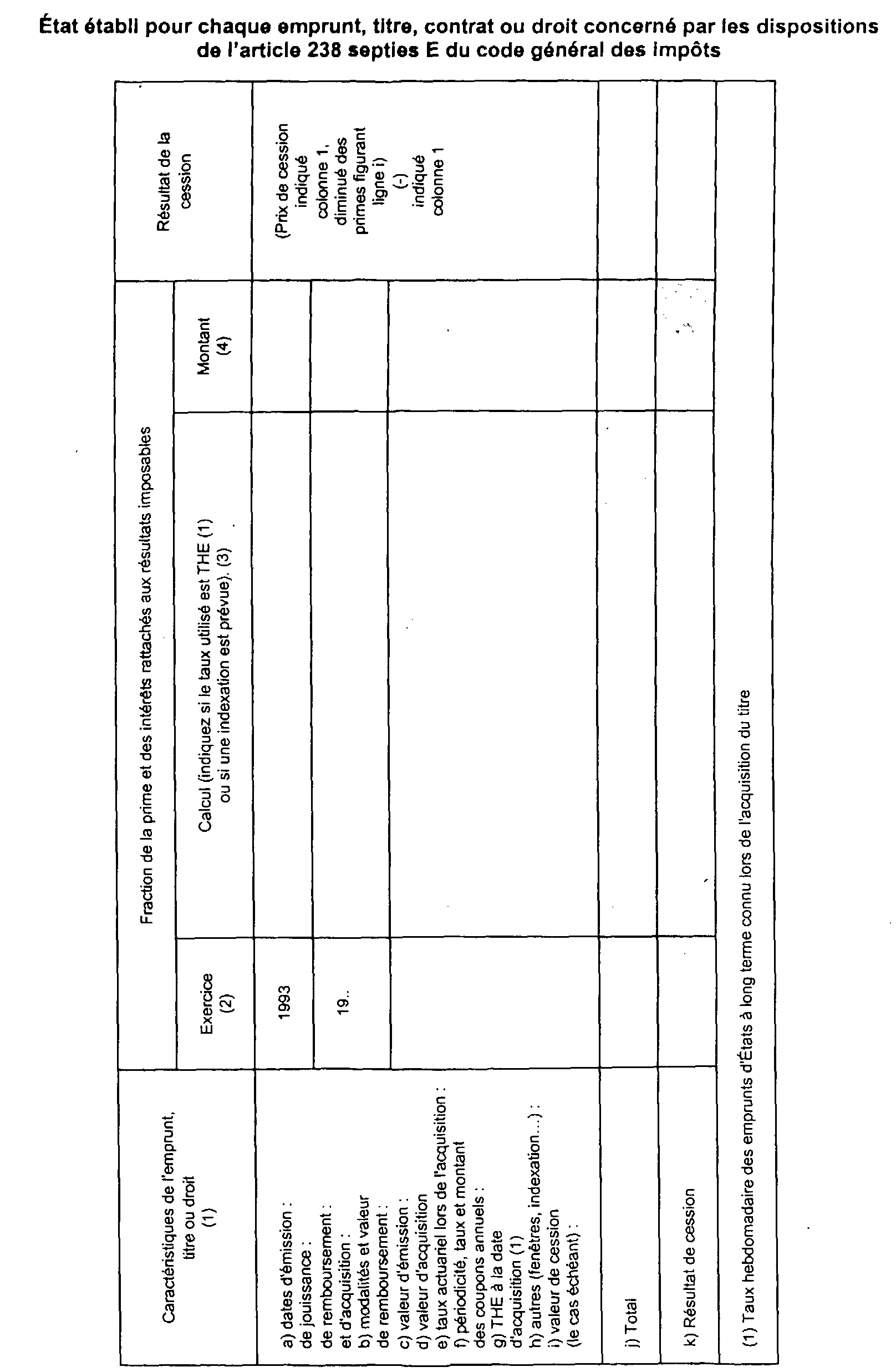

G. OBLIGATIONS DÉCLARATIVES

82Pour chaque exercice, les sommes imposées en application du II de l'article 238 septies E du CGI sont indiquées en annexe à la déclaration prévue à l'article 53 A et sont déterminées à partir d'un état qui fait apparaître, pour chaque catégorie de titres ou contrats de même nature, les éléments retenus pour leur calcul.

En pratique, le montant de ces sommes figure sur le tableau n° 2058-A « détermination du résultat fiscal », sur une ligne aménagée à cet effet.

L'état, dont un modèle indicatif figure en annexe 2, doit être représenté à toute réquisition de l'administration (CGI, art. 238 septies E-IV).

H. ENTRÉE EN VIGUEUR

83Les dispositions de l'article 238 septies E du CGI s'appliquent aux emprunts, titres, contrats ou droits émis, conclus ou démembrés à compter du 1er janvier 1993.

Sur ce point, il y a lieu de se reporter aux développements relatifs à la date d'émission ou de conclusion des emprunts, titres, contrats ou droits qui figurent au n° 23 .

Pour les titres, contrats ou droits émis à compter du 1er janvier 1993, les dispositions des articles 238 septies A et 238 septies B du CGI cessent de s'appliquer.

Annexe

État établi pour chaque emprunt, titre, contrat ou droit concerné par les

dispositions

de l'article 238 septies E du code général des impôts

1 Il existe des bons qui permettent l'attribution de titres par conversion ou échange.

2 La situation est identique en ce qui concerne les B.S.O. attachés à des obligations.