SOUS-SECTION 4 DÉDUCTION AU TITRE DES INVESTISSEMENTS RÉALISÉS DANS LES DÉPARTEMENTS ET TERRITOIRES D'OUTRE-MER

III. Montant de la déduction

212Le montant de la déduction est égal aux sommes versées par le souscripteur. Ces sommes comprennent le cas échéant, le montant de la prime d'émission mais l'acquisition de droits de souscription n'ouvre pas droit à déduction. En ce qui concerne la règle de non cumul de la déduction pour investissements directs et de la déduction au titre des souscriptions au capital, il convient de se reporter au n° 176 .

IV. Obligation de conservation des titres et des biens

213En application du IV de l'article 238 bis HA du CGI (transféré à l'article 217 undecies par l'article 18 de la loi de finances pour 1998), les droits sociaux souscrits par les entreprises sous le bénéfice de la déduction fiscale prévue au II ter doivent être conservés pendant cinq ans.

214Les investissements réalisés par affectation des souscriptions sont soumis à une obligation minimale de conservation de six ans décomptée à partir de leur achèvement ou de leur acquisition si elle est postérieure, qui résulte de l'engagement pris par la société bénéficiaire de la souscription de louer ces logements pendant la même durée.

Les conséquences du non respect de ces obligations et le cas particulier de transmissions placées sous le régime de faveur des fusions et apports partiels d'actif (art. 210 A et 210 B du CGI) sont précisées aux n°s 183 et suiv.

V. Obligations déclaratives

215Conformément à l'article 46 quaterdecies G de l'annexe III au CGI (dans sa rédaction antérieure à l'intervention de l'article 18 de la loi de finances pour 1998), les enteprises doivent joindre à la délaration de bénéfices de l'exercice au titre duquel la déduction est pratiquée, une attestation délivrée soit par la société bénéficiaire des apports, soit par l'intermédiaire agréé au sens dé l'article 75-OJ de l'annexe II au CGI lorsque la souscription a été reçue par un tel intermédiaire.

En conséquence, lorsqu'une entreprise entend bénéficier de la déduction, les formalités suivantes doivent être accomplies :

- l'entreprise fait connaître avant la fin de l'exercice au cour duquel la souscription est intervenue, son intention de bénéficier de la déduction soit à la société bénéficiaire des apports, soit à l'intermédiaire agréé qui a reçu la souscription ;

- la société ou l'intermédiaire agréé remet au souscripteur une attestation.Cette attestation, certifiée et signée par la personne qui la délivre, doit préciser qu'elle est établie pour l'application des dispositions prévues au II ter de l'article217 undecies.

Elle comporte les indications suivantes :

- désignation du souscripteur ;

- nombre, montant nominal et, le cas échéant, numéros des parts ou actions souscrites, date de la souscription, date et montant des versements effectués au cours de l'exercice au titre duquel l'attestation est délivrée ;

- raison sociale et adresse du siège et numéro d'iimatriculation au registre du commerce de la société bénéficiaire des apports, ainsi que, pour chacun des établissements exploités, l'adresse et la nature des opérations qui y sont effectuées.

Les entreprises ayant effectué des souscriptions éligibles à compter du 1er avril 1996 au cours d'un exercice clos avant le 1er août 1996 ont un mois à compter du 24 février 1997 pour déposer cette attestation.

À compter de la date d'entrée en vigueur du décret n° 99-157 du 5 mars 1999, les enteprises doivent joindre à leur déclaration de résultats l'attestation visée à l'article 140 duodecies de l'annexe II au CGI.

Annexe 1

Déduction fiscale au titre des investissements dans les DOM-TOM

(CGI, art. 217 undecies et 217 duodecies)

Modèle de l'état récapitulatif fourni par les entreprises pour bénéficier de la dispense d'agrément prévue à l'article 217 undecies-III du CGI.

I. Renseignements relatifs à l'entreprise qui exploite l'investissement

- Dénomination :

- Adresse du siège :

- Activité exercée outre-mer concernée par le ou les investissements :

- Date de début effectif de l'exploitation outre-mer :

II. Renseignements relatifs aux investissements réalisés pendant l'exercice

Annexe 2

Arrêté du 4 mai 1992 relatif à la déconcentration de l'agrément prévu

à l'article 238 bis HA du CGI pour les investissements réalisés

dans certains secteurs des départements d'outre-mer

Le ministre du budget,

Vu les articles 238 bis HA et 238 bis HC, 1649 nonies-I et 1756 du code général des impôts,

Arrête :

Art. 1er. - L'agrément prévu au III bis de l'article 238 bis HA du code général des impôts est délivré par le directeur des services fiscaux du département dans lequel le programme d'investissement est réalisé lorsque son montant total n'excède pas dix millions de francs.

La décision est prise par le ministre chargé du budget lorsque le programme d'investissement est d'un montant supérieur à dix millions de francs ou qu'il est réalisé dans un territoire d'outre-mer, dans la collectivité territoriale de Mayotte ou dans celle de Saint-Pierre-et-Miquelon ou bien lorsque l'affaire est évoquée par le ministre.

Art. 2. - Dans les cas visés au premier alinéa de l'article 1er, les demandes d'agrément, établies en cinq exemplaires, sont adressées au directeur des services fiscaux du département où sera réalisé le programme d'investissement.

Lorsque le programme d'investissement excède dix millions de francs ou qu'il est réalisé dans un territoire d'outre-mer, dans la collectivité territoriale de Mayotte ou dans celle de Saint-Pierre-et-Miquelon, les demandes sont transmises en cinq exemplaires à la direction générale des impôts.

Art. 3. - Pour les programmes d'investissement placés sous le régime de la copropriété ou réalisés par l'une des sociétés ou groupements visés aux articles 8 ou 239 quater du code général des impôts, la demande d'agrément est faite par un représentant unique, promoteur de l'opération, gérant ou associé, qui doit remettre une copie de la décision obtenue aux investisseurs, copropriétaires ou associés.

Art. 4. - Le directeur général des impôts est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 4 mai 1992.

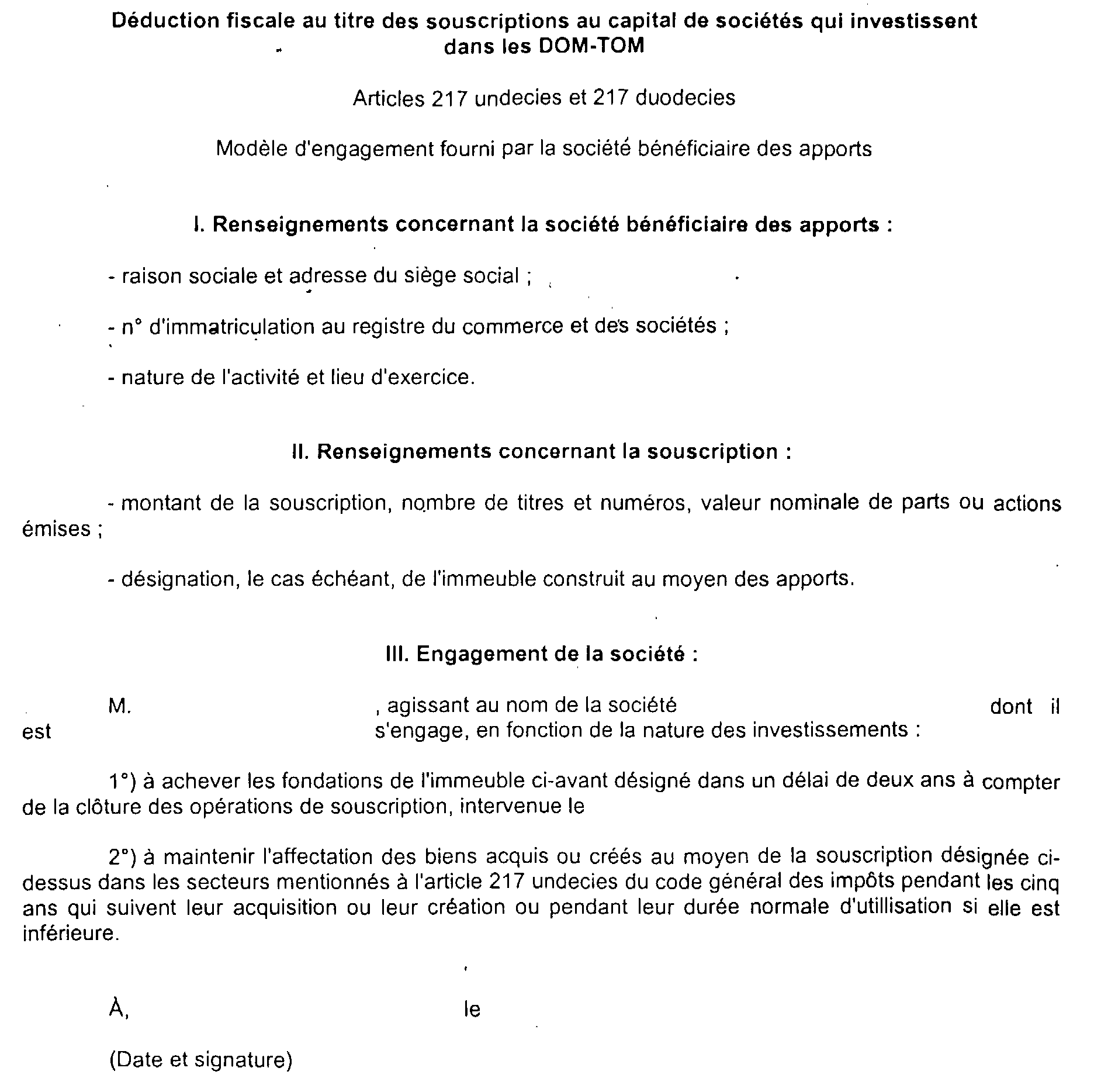

Annexe 3

Déduction fiscale au titre des souscriptions au capital de sociétés qui

investissent

dans les DOM-TOM

Annexe 4

Déduction fiscale au titre des investissements dans les DOM-TOM

Liste indicative des renseignements à fournir 1

- pour la présentation préalable des investissements ou souscriptions d'un montant supérieur à 30 MF (article 238 bis HA et II 2 ).

- pour les demandes d'agrément (article 238 bis HA III bis).

I. Renseignements relatifs à l'entreprise qui réalise directement l'investissement ou à la société qui constitue ou augmente son capital

- dénomination ;

- adresse du siège ;

- date de création ;

- résultats déclarés au cours des trois derniers exercices ;

- s'il s'agit d'une société, fournir une copie de ses statuts (ou un projet) ainsi que l'identité et l'adresse des principaux associés et leurs parts respectives dans le capital ;

II. Renseignements concernant l'opération envisagée

A. Investissement direct

- description détaillée du projet (nature, localisation...) ;

- présentation de l'intérêt économique du projet (étude de marché...) et de son intégration dans la politique d'aménagement du territoire et de l'environnement (étude d'impact) ;

- montant détaillé de l'investissement ventilé entre les divers postes (terrain, construction, mobilier, équipement, frais, marge, etc.) ;

- mode et durée d'amortissement de l'investissement ;

- plan de financement faisant apparaître la part des fonds propres, des emprunts et des subventions éventuelles ; en ce qui concerne les emprunts, préciser les caractéristiques (établissements prêteurs, montant, profil d'amortissement, durée et taux) ;

- échéancier de réalisation de l'investissement ;

- modalités d'exploitation et de gestion envisagées (description du schéma juridique) ; le cas échéant, joindre les projets de contrats (gestion, commercialisation) ;

- nombre d'emplois dont la création directe est prévue ;

- résultats attendus (chiffre d'affaires et compte de résultat prévisionnel pour chacun des cinq premiers exercices).

B. Constitution ou augmentation de capital

- Fournir une copie du projet de statuts et préciser :

. les modalités (avec ou sans appel public à l'épargne) ;

. le montant ;

. les conditions de libération du capital ;

. la période prévue pour recueillir les souscriptions.

- Outre les renseignements figurant au II 1) ci-dessus, indiquer le calendrier de réalisation des investissements financés grâce aux capitaux recueillis ;

- S'il s'agit d'un immeuble, souscrire un engagement sur le modèle exposé à l'annexe n° 3.

III. Renseignements divers

- démarches administratives déjà effectuées et autorisations éventuellement obtenues (joindre en particulier le permis de construire...) ;

- autres aides demandées ou obtenues ;

- responsable à joindre pour obtenir des renseignements complémentaires (identité et numéro de téléphone).

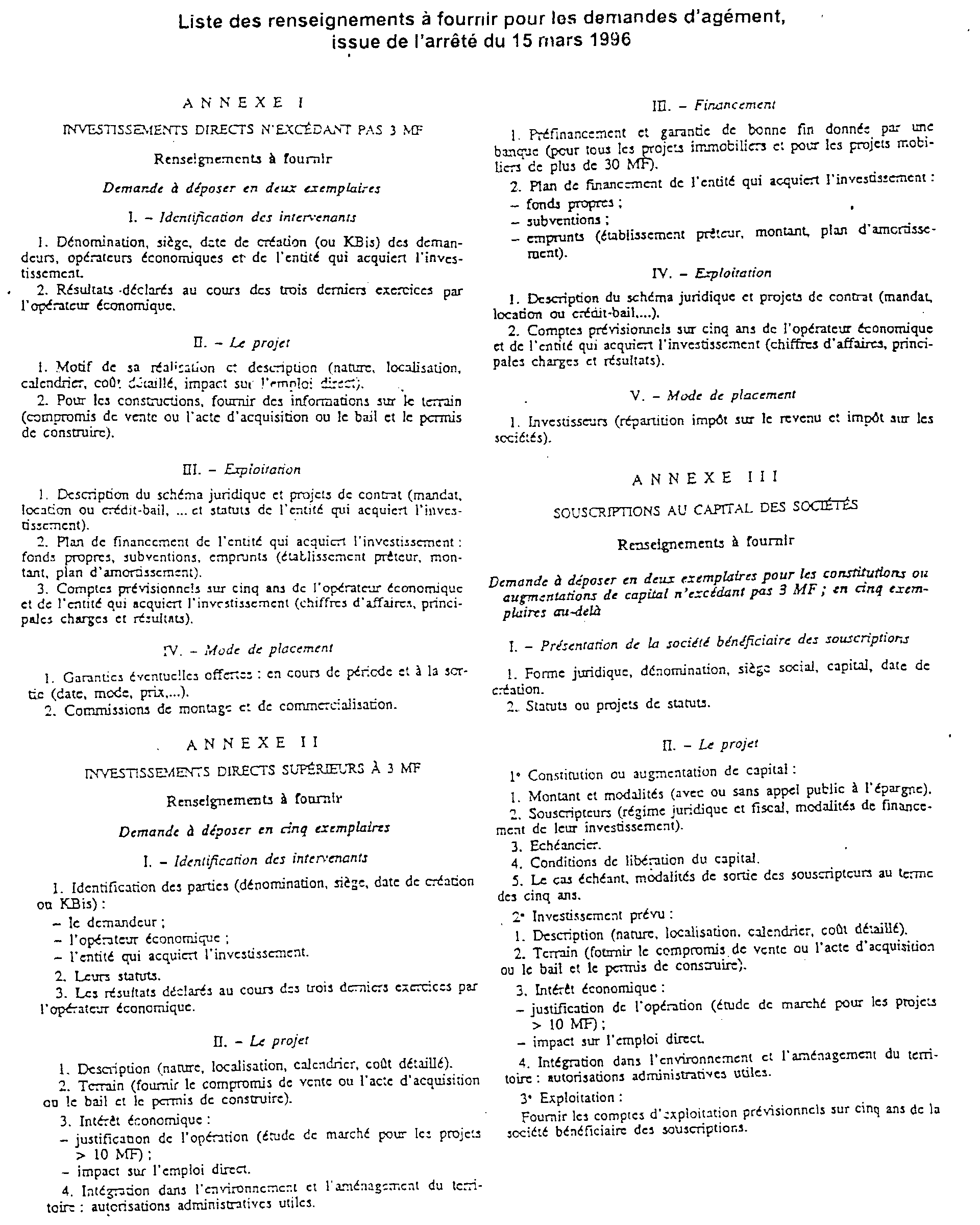

Annexe 5

Liste des renseignements à fournir pour los demandes d'agément,

issue de l'arrêté du 15 mars 1996

Annexe 6

Directions départementales d'outre-mer

DÉPARTEMENT DE LA GUADELOUPE

Direction des Services fiscaux

Parc de la Préfecture

97109 BASSE-TERRE

Tél. : 05. 90. 99. 14. 14.

DÉPARTEMENT DE LA MARTINIQUE

Direction des Services fiscaux

Hôtel des Finances de Fort-de-France

Route de Cluny – Schoelcher, B.P. 605

97261 FORT-DE-FRANCE CEDEX

Tél. : 05. 96. 59. 55. 00

DÉPARTEMENT DE LA GUYANE

Direction des Services fiscaux

Hôtel des Impôts de Cayenne

1555 route de Baduel- B.P. 6004

97306 CAYENNE CEDEX

Tél. : 05. 94. 39. 76. 00

DÉPARTEMENT DE LA RÉUNION

Direction des Services fiscaux

4, rue Amiral Lacaze

BP 7011

97701 SAINT-DENIS MESSAGERIE CEDEX 9

Tél. : 02. 62. 90. 02. 00

1 La liste des renseignements à fournir a été modifiée par l'arrêté du 15 mars 1996, cf. annexe n° 5

2 Les articles 238 bis HA et 238 bis HC ont été transférés respectivement aux articles 217 undecies et 217 duodecies.