SOUS-SECTION 4 DÉDUCTION AU TITRE DES INVESTISSEMENTS RÉALISÉS DANS LES DÉPARTEMENTS ET TERRITOIRES D'OUTRE-MER

2. Obligation de conservation des investissements et sanctions

a. Délai de conservation

145Aux termes du deuxième alinéa du IV bis de l'article 217 undecies, si, avant l'expiration du délai mentionné au n° 144 , l'un des investissements est cédé ou cesse d'être affecté à l'exploitation de l'entreprise utilisatrice ou si l'acquéreur cesse son activité, l'avantage résultant de la non-application de l'abattement prévu à l'article 217 bis est rapporté au résultat imposable de l'exercice au cours duquel cet événement se réalise.

Lorsque l'investissement est réalisé par une société soumise au régime d'imposition prévu à l'article 8 ou un groupement mentionné aux articles 239 quater ou 239 quater C, la cession, par l'un des associés ou membres, de ses droits dans la société ou le groupement pendant la durée normale d'utilisation du bien ayant ouvert droit à déduction, n'entraîne pas la remise en cause de l'avantage résultant de la non-application de l'abattement prévu à l'article 217 bis. Toutefois, si l'investissement est cédé avant l'expiration de cette durée, l'avantage dont a bénéficié l'ancien associé est rapporté à son résultat imposable au titre de l'exercice en cours à la date de cet événement 1 .

La reprise de l'avantage n'est pas effectuée, sous certaines conditions, lorsque l'investissement est transmis dans le cadre d'une opération de fusion ou d'apport partiel d'actif (cf. ci après n° 149 ).

b. Détermination de l'avantage obtenu et de la majoration correspondante.

146L'avantage résultant de la non-application de l'abattement prévu à l'article 217 bis est calculé exercice par exercice. Il est égal au tiers du résultat déficitaire, déterminé dans les conditions mentionnées aux n°s 141. à 143 ., provenant de l'exploitation de l'investissement.

Le fait qu'un ou plusieurs exercices compris dans la période définie au n° 145 . soient bénéficiaires reste sans incidence sur le calcul de l'avantage obtenu au titre des exercices déficitaires compris dans cette période. Il en va de même lorsque les résultats déficitaires n'ont pas pu être imputés sur des résultats bénéficiaires dans le délai de report des déficits prévu au I de l'article 209.

147Lorsque la déduction est pratiquée directement par la société qui réalise l'investissement, l'avantage mentionné à l'alinéa précédent est majoré, au titre de l'exercice au titre duquel la déduction est pratiquée, d'un tiers du montant de cette dernière.

148L'avantage apprécié et déterminé dans les'conditions fixées aux n° 146 . et 147 . est majoré d'un montant égal au produit de cet avantage par le taux de l'intérêt de retard prévu au troisième alinéa de l'article 1727 et appliqué dans les conditions mentionnées à l'article 1727 A. Le taux en vigueur est de 0,75 % par mois.

L'article 1727 A fixe le point de départ du calcul de l'intérêt de retard au premier jour du cinquième mois qui suit la clôture de l'exercice au cours duquel l'avantage en cause a été accordé. Le point d'arrêt correspond au dernier jour du mois de paiement de l'impôt dû au titre de l'exercice au cours duquel l'événement ayant entraîné la reprise de l'avantage est intervenu.

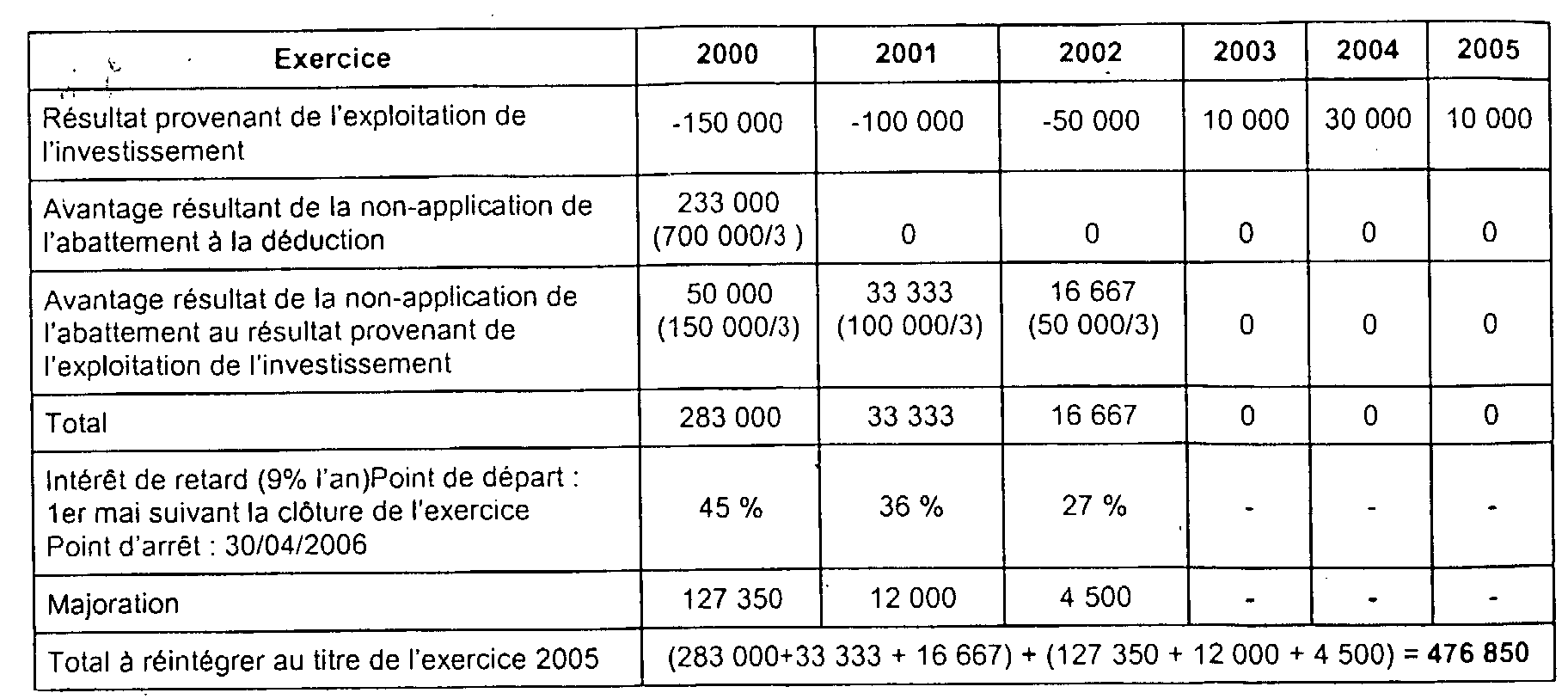

Exemple (pour un investissement réalisé avant le 1er janvier 2001)

Hypothèses :

Soit une entreprise soumise à l'impôt sur les sociétés, dont l'exercice coïncide avec l'année civile, qui exerce exclusivement son activité dans le secteur de l'industrie. Elle réalise le 1er janvier 2000 un investissement productif éligible de 700 000 F HT pour lequel elle n'a bénéficié d'aucune subvention publique. Cet investissement est amortissable sur 7 ans. Il est cédé le 31 décembre 2005.

Les résultats provenant de cet investissement sont les suivants :

Solution :

La cession de l'investissement avant la fin de sa durée normale d'utilisation entraîne la reprise de l'avantage résultant de la non-application de l'abattement prévu à l'article 217 bis. Cette reprise est en outre assortie d'une majoration.

c. Investissements transmis dans le cadre de fusions ou d'apports partiels d'actif 2

149La reprise de l'avantage résultant de la non-application de l'abattement prévu à l'article 217 bis n'est pas effectuée lorsque les biens ayant ouvert droit à déduction sont transmis dans le cadre d'opérations soumises aux dispositions des articles 210 A ou 210 B, si le bénéficiaire de la transmission s'engage à maintenir l'exploitation des biens outre-mer dans le cadre d'une activité éligible pendant la fraction du délai de conservation restant à courir. L'engagement est pris dans l'acte constatant la transmission ou, à défaut, dans un acte sous seing privé ayant date certaine, établi à cette occasion. En cas de non-respect de cet engagement, le bénéficiaire de la transmission doit rapporter à son résultat imposable, au titre de l'exercice au cours duquel l'engagement de conservation cesse d'être respecté, l'avantage et la majoration correspondante qui, à défaut d'engagement, auraient dû être rapportés au résultat imposable de l'entreprise apporteuse.

V. Imputation de la déduction sur les résultats fiscaux

150La déduction est pratiquée sur les résultats de l'exercice au cours duquel l'immobilisation a été livrée à l'entreprise ou créée par elle , ou mise à sa disposition dans le cadre d'un contrat de crédit bail.

Si la déduction à imputer est supérieure au bénéfice de l'exercice, elle donne naissance à un déficit. Si le résultat de l'exercice est déficitaire, la déduction augmente le déficit à due concurrence. S'agissant des modalités d'imputation du déficit, cf. DB 4 A 3 .

D'autre.part, conformément à l'article 46 quaterdecies D de l'annexe III au C.G.I (dans sa rédaction antérieure à l'article 18 de la loi de finances pour 1998), et à l'article 140 octies de l'annexe II au CGI (issu du décret n° 99-157 du 5 mars 1999)., la déduction est opérée avant tout autre abattement ou déduction, notamment avant application :

a. De l'abattement prévu en faveur des entreprises nouvelles mentionnées à l'article 44 sexies du CGI ;

b. De l'abattement accordé à certains adhérents des centres de gestion agréés par l'article 158-4 bis du C.G.I. ;

c. Pour les entreprises imposées dans les départements d'outre-mer ou exploitant un établissement outre-mer, de l'abattement du tiers applicable en matière d'impôt sur les sociétés aux résultats provenant de certaines exploitations situées dans les départements d'outre-mer (CGI, art. 217 bis, cf. n° 139 et suiv s'agissant de la suppression de cet abattement pour le calcul de la déduction ou pour les résultats provenant de l'exploitation d'investissements ayant donné lieu à cette déduction).

VI. Formalités à accomplir par les entreprises

151La déduction est faite de manière extra-comptable ; elle ne donne lieu à aucune écriture comptable et n'a pas d'incidence sur le régime des amortissements ni sur celui des plus-values de cession des biens qui en ont bénéficié. L'attribution de l'avantage n'est subordonnée à l'accomplissement par l'entreprise d'aucune formalité particulière.

Le montant de la déduction est à inscrire par l'entreprise, selon qu'elle relève du régime du bénéfice réel ou du régime simplifié d'imposition, au tableau n° 2058 A de détermination du résultat fiscal, sur la ligne prévue à cet effet ligne XG « déductions diverses », ou ligne GM « Divers » du tableau 2033 B.

152D'autre part, l'entreprise joint à la déclaration de ses résultats de l'exercice au titre duquel la déduction est pratiquée, un état faisant apparaître, pour chaque investissement ouvrant droit à déduction :

- s'il y a lieu, le pourcentage des droits aux résultats détenus directement ou indirectement par l'entreprise dans la société ou le groupement propriétaire de l'investissement ;

- la nature précise de cet investissement ;

- le prix de revient hors taxe de l'investissement et le montant des subventions publiques demandées ou obtenues pour son financement ;

- la date à laquelle l'investissement a été livré ou, s'il s'agit d'un bien créé par l'entreprise, la date à laquelle celui-ci a été achevé ou s'il s'agit d'un bien faisant l'objet d'un contrat de crédit-bail, la date à laquelle celui-ci est mis à disposition ;

- les dates des décisions d'octroi des subventions publiques ;

- le nom et l'adresse de l'établissement dans lequel l'investissement est exploité et la nature de l'activité de cet établissement ;

- la décision d'agrément si l'investissement réalisé a été soumis à cette procédure.

Cas des investissements réalisés dans le secteur locatif intermédiaire

153Conformément aux dispositions de l'article 46 quaterdecies DA de l'annexe III au CGI (dans sa rédaction antérieure à l'article 18 de la loi de finances pour 1998) ou à celles des articles 46 quater-0 ZZ ter de l'annexe III et 140 nonies de l'annexe II au CGI, une entreprise qui entend bénéficier de la déduction au titre des investissements dans le secteur locatif intermédiaire est tenue, pour chaque logement, de joindre les documents suivants à sa déclaration de bénéfice de l'exercice au titre duquel elle pratique la déduction :

- une note appuyée des justificatifs nécessaires, mentionnant l'adresse de l'immeuble concerné, la surface habitable du logement, le prix de revient ou le prix d'acquisition de cet immeuble, ainsi que la date d'achèvement ou de l'acquisition si elle est postérieure ;

- un engagement de louer le logement non meublé dans les six mois de son achèvement ou de son acquisition si elle est postérieure, à usage de résidence principale d'un locataire pendant six ans à compter de la date de prise d'effet du bail ;

- une copie du bail ;

- une copie de l'avis d'imposition ou de non imposition du locataire établi au titre des revenus de l'année précédant celle de conclusion du bail ou, à défaut de l'anée antérieure.

154Si le bail n'est pas encore signé à la date de souscription de la déclaration de résultats, les documents relatifs au bail et au locataire sont joints à la déclaration de l'exercice au cours duquel la signature est intervenue. Il en va de même en cas de changement de locataire pendant la période de six ans.

155Les entreprises ayant réalisé des investissements éligibles à compter du 1er avril 1996 au cours d'un exercice clos avant le 1er août 1996 ont un mois à compter du 24 février 1997 pour s'acquitter des obligations déclaratives mentionnées aux n°s 153 et 154

Cas des biens financés par voie de crédit-bail.

156Les entreprises locataires précisent la date à laquelle le bien a été mis à leur disposition, sa nature et le prix de revient hors T.V.A. pour lequel la société de crédit-bail, propriétaire, l'a inscrit à son bilan (cf. ci-dessus n° 46 ). Il est demandé aux entreprises utilisatrices de fournir une attestation par laquelle la société de crédit-bail certifie le prix de revient du bien.

C. DÉDUCTION AU TITRE DES SOUSCRIPTIONS AU CAPITAL DE SOCIÉTÉS

I. Souscriptions ouvrant droit à déduction

157Les secteurs d'activité éligibles à la déduction prévue au II de l'article 217 undecies sont identiques à ceux qui ouvrent droit à la déduction directe pour investissements outre-mer. Il convient donc de se reporter aux n°s 33 et suiv. en ce qui concerne la définition des différents secteurs, sous réserve des précisions apportées ci-après.

1. Nature de la souscription.

158Aux termes de l'article 46 quaterdecies E de l'annexe III au CGI (dans sa rédaction antérieure à l'intervention de l'article 18 de la loi de finances pour 1998) et de l'article 140 decies de l'annexe II au CGI (issu du décret n° 99-157 du 5 mars 1999), il s'agit des souscriptions en numéraire effectuées à l'occasion de la constitution ou de l'augmentation de capital d'une société. Les parts ou actions reçues en rémunération d'apports en nature, de fusions, de scissions et d'apports partiels d'actifs ne peuvent ouvrir droit à la déduction. Mais une souscription en numéraire peut être réalisée par voie d'incorporation au capital de sommes laissées en compte courant à la disposition de la société.

1 Il y a lieu, le cas échéant, de rapporter au résultat imposable la totalité de la déduction pratiquée si le délai prévu au 6ème alinéa de l'article 217 undecies n'est pas respecté (cf. n° 85 ).

2 Ces dispositions, issues de l'article 19 de la loi de finances pour 2001, s'appliquent aux investissements réalisés entre le 1 er janvier 2001 et le 31 décembre 2006, à l'exception des investissements pour l'agrément préalable desquels une demande est parvenue à l'administration avant le 1 er janvier 2001 ; des immeubles ayant fait l'objet avant cette date d'une déclaration d'ouverture de chantier à la mairie de la commune ; des biens meubles corporels commandés mais non encore livrés au 1 er janvier 2001, si la commande a été accompagnée du versement d'acomptes égaux à 50% au moins de leur prix, pour lesquels les dispositions législatives antérieures demeurent applicables.