B.O.I. N° 34 du 18 FEVRIER 1997

4. Modalités de recouvrement

Lorsque les produits sont imposables à l'impôt sur le revenu, le recouvrement de la CRDS est opéré par voie de rôle (article 15 de l'ordonnance).

Lorsque les produits bénéficient de l'exonération en matière d'lR, la CRDS est prélevée (article 16-II-8° de l'ordonnance) par l'établissement payeur au taux de 0,5 % selon les mêmes modalités que celles prévues pour le prélèvement libératoire mentionné à l'article 125 A du CGI. Pour plus de précisions sur les obligations déclaratives des établissements payeurs, il conviendra de se reporter au BOI 5 1-1-96.

FICHE 7

EPARGNE SALARIALE

A. NATURE DES PRODUITS TAXABLES À LA C.R.D.S.

L'imposition à la C.R.D.S. concerne :

- Les revenus réinvestis attachés aux sommes :

• résultant de la répartition de la réserve spéciale de participation (RSP) constituée en application du chapitre II du titre IV du livre IV du code du travail ; 15

• ou placées sur un plan d'épargne d'entreprise (PEE) au sens du chapitre III du titre IV du livre IV du même code. 15

Les revenus réinvestis bénéficient d'une exonération totale - ou partielle - d'impôt sur le revenu en application des dispositions des articles 163 bis AA (alinéas 3 et suivants) et 163 bis B II du CGI. 15

- Les plus-values résultant de la cession de titres acquis dans le cadre de la participation des salariés aux résultats de l'entreprise et sur l'actionnariat des salariés qui, sont exonérées d'impôt sur le revenu en application de l'article 92 D-4° du CGI. 15

La CRDS s'applique aux revenus réinvestis et aux plus-values réalisées quel que soit le mode d'investissement retenu :

- actions et autres titres émis par l'entreprise ;

- comptes courants bloqués 16 ;

- placements externes à l'entreprise (SICAV, FCP) ;

- actions émises dans le cadre d'un RES (rachat d'entreprise par ses salariés).

B. FONDEMENT JURIDIQUE DE L'IMPOSITION À LA CRDS

L'imposition à la CRDS de ces plus-values et produits réinvestis est prévue par l'article 16-II-6° et 7° de l'ordonnance.

Il est rappelé en outre que sont taxés à la CRDS au titre de l'article 14 de l'ordonnance (revenus d'activité) dans les mêmes conditions que celles prévues pour l'application de la CSG :

• les droits à la réserve spéciale de participation (RSP) lors de sa répartition ;

• l'intéressement lors de son versement qu'il soit ou non affecté à un PEE ;

• l'abondement servi par l'employeur sur un PEE.

Par ailleurs, sont soumis à la CRDS dans les conditions prévues à l'article 15 (par voie de rôle) ou 16-I (prélèvement libératoire) de l'ordonnance :

• les revenus non réinvestis soumis à l'impôt sur le revenu ou au prélèvement libératoire dans les conditions de droit commun ;

• la fraction des revenus réinvestis dans le cadre d'un accord de participation comportant une durée d'indisponibilité réduite à 3 ans qui est soumise à l'impôt sur le revenu ou au prélèvement libératoire.

C. MODALITÉS D'IMPOSITION À LA CRDS

1. Fait générateur

Lorsque la C.R.D.S. est due au titre de l'article 16-II-6° et 7° de l'ordonnance, le fait générateur est dans tous les cas constitué par la délivrance des droits (participation), titres ou valeurs (PEE).

La délivrance s'entend de la mise à disposition sous quelque forme que ce soit (remise de titres ou d'espèces) :

- à la fin de la période d'indisponibilité (3 ans, 5 ans ou le cas échéant 8 ans) ;

- après la fin de cette période lorsque le salarié n'avait pas demandé la délivrance de ses droits à l'échéance ;

- de manière anticipée lorsque le salarié demande à bénéficier de l'un des cas de déblocage anticipé prévus à l'article R 442-17 du code du travail.

Par exception, la CRDS n'est pas due lorsque le déblocage intervient en application de l'article 22 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier 17 .

Enfin, le simple transfert pendant - ou après l'expiration - de la période d'indisponibilité des sommes ou droits, d'un emploi à l'autre ne constitue pas un fait générateur de la CRDS, de même bien entendu qu'un simple changement de gestionnaire.

Il en va de même de l'affectation sur un PEE en cours ou à l'expiration de la période d'indisponibilité initiale de la participation.

En cas de décès du salarié, la CRDS doit être prélevée lors de la remise des sommes ou titres aux ayants droits.

2. Application de la C.R.D.S. dans le temps

La CRDS prélevée en application des dispositions de l'article 16-II de l'ordonnance est applicable à la seule part des revenus et plus-values acquise ou constatée à compter du 1er février 1996 et jusqu'au 31 janvier 2009.

3. Base imposable

Participation : la base imposable est égale à la différence entre le montant des droits constitués au titre de la participation à la date de leur délivrance et le montant des sommes résultant de la répartition de la réserve spéciale de participation.

PEE : la base imposable est égale à la différence entre le montant des sommes et valeurs provenant du PEE à la date de leur délivrance et le montant des sommes versées sur le plan.

Dans les deux cas, le revenu taxable est donc constitué par la différence entre deux termes :

- le premier terme constitué par la valeur de l'épargne à la date de la délivrance ;

- le second terme constitué par les sommes initialement placées, c'est-à-dire la part revenant au salarié au titre de la RSP ou les versements initiaux dans le PEE (versements volontaires y compris l'intéressement, la participation, l'abondement).

La mise en oeuvre de ces principes est explicitée par les exemples figurant au paragraphe D.

En outre, l'application pratique de ces dispositions appelle les observations suivantes.

* Dispositions communes

Lorsque les revenus sont réinvestis dans le cadre d'un accord de participation prévoyant une période de blocage de 3 ans, la moitié de ces revenus est imposée au titre de l'année de réinvestissement (cf. doc de base 5 F 1152 n° 63) et donc soumise à la CRDS au titre de cette même année en application de l'article 15 ou 16-I de l'ordonnance. Afin d'éviter une double imposition, il sera admis que lors de la délivrance des droits, la fraction des revenus déjà soumis à la CRDS comprise dans la base d'imposition telle qu'elle est définie ci-avant en soit déduite.

Les intérêts de retard versés en application des articles R. 442.10 et R. 442-23 du code du travail ou de l'article L. 441-3-5 du même code qui constituent un complément de RSP, ou l'intéressement versé sur le PEE, sont pris en compte pour la détermination du second terme de la différence définie ci-dessus. Dès lors, ils n'entrent pas dans l'assiette de la CRDS.

* * Comptes courants bloqués

Lorsque la participation est placée en compte courant bloqué ouvert par l'entreprise au nom de chaque salarié, l'application des dispositions de l'article 16-II-6° de l'ordonnance consiste à imposer les intérêts courus entre le 1er février 1996 - ou la date d'inscription au compte de la participation si elle est postérieure - et la date de déblocage des droits.

Lorsque plusieurs années de participation sont disponibles au moment où le salarié demande la délivrance d'une fraction de ces droits, ce sont les droits les plus anciens qui sont réputés être mis à disposition (cf. exemple n° 1 § D).

* * * Placements en valeurs mobilières

Lorsque la participation ou les sommes investies sur un PEE sont placées en valeurs mobilières (titres émis par l'entreprise, titres de holdings, RES, parts de FCP, titres de SICAV), il y a lieu de calculer la CRDS sur la base égale à la différence entre le prix net de cession, ou de rachat, ou à la valeur liquidative nette des titres dont le déblocage est demandé, et les sommes initialement placées correspondant au déblocage demandé. Ces sommes s'entendent pour leur montant brut après prélèvement de la CSG et de la CRDS (art. 14 de l'ordonnance) mais avant imputation des frais de gestion.

La différence entre ces deux termes comporte par construction les revenus, avoirs fiscaux et crédits d'impôt réinvestis.

Application d'un prix moyen pondéré d'achat

A titre de règle pratique, la CRDS pourra être calculée sur la base égale à la différence entre le prix de cession ou de rachat des titres (ou la valeur liquidative nette) et le prix moyen pondéré d'achat (PMPA) déterminé d'après la valeur des titres au 1er février 1996 lorsque le titre a été acquis avant cette date ou son prix d'acquisition dans le cas contraire. Le prix d'acquisition des titres est retenu lorsqu'il est supérieur à leur valeur au 1er février 1996.

Toutefois, la CRDS portant non seulement sur les plus-values constatées sur les titres initialement acquis mais également sur les revenus réinvestis, il aura lieu pour la détermination du PMPA de retenir un prix d'acquisition nul pour tous les titres acquis en remploi de ces revenus, des avoirs fiscaux et crédits d'impôt.

Lorsqu'une modification de l'affectation des sommes placées au titre de la participation ou sur un PEE conduit à un échange de valeurs mobilières ou à une cession suivie d'un remploi, le prix d'acquisition des valeurs mobilières détenues à l'issue de l'opération est réputée égale au PMPA des titres cédés ou échangés à la date de la cession ou de l'échange.

De même, en cas de transfert de la participation placée initialement en compte courant bloqué vers un autre emploi de la participation ou sur un PEE, il y a lieu de minorer le prix d'acquisition des titres en fonction des revenus réinvestis non taxés compris dans les sommes ainsi transférées.

Enfin, si la différence entre le prix net de cession des titres et le PMPA doit être effectuée pour chaque catégorie de titres, lorsque la délivrance des droits concerne simultanément plusieurs catégories de titres il y a lieu de faire la somme algébrique des résultats des gains net et pertes nettes pour déterminer l'assiette de la CRDS.

4. Modalités de recouvrement de la C.R.D.S.

La CRDS due en application de l'article 16-II-6° et 7° de l'ordonnance est prélevée par l'établissement payeur 18 selon les mêmes modalités que celles prévues pour l'application du prélèvement libératoire mentionné à l'article 125 A du C.G.I..

Cas particulier : déblocage par remise de titres. Lorsque le salarié demande le déblocage sous forme de remise de titres et non par versement d'espèces, le règlement de la CRDS peut conduire le débiteur à demander au bénéficiaire de lui verser les sommes correspondantes.

D. EXEMPLES D'APPLICATION

Exemple 1 - Soit un salarié ayant sa participation placée en compte en compte courant bloqué dans les conditions suivantes :

RSP 90 répartie le 1/4/91 : : 10 000 F

RSP 91 répartie le 1/4/92 : : 8 000 F

RSP 92 répartie le 1/4/93 : : 11 000 F

RSP 93 répartie le 1/4/94 : : 12 000 F

Le compte courant a porté intérêt à 7 % par an sur l'ensemble de la période. Les revenus ont été réinvestis.

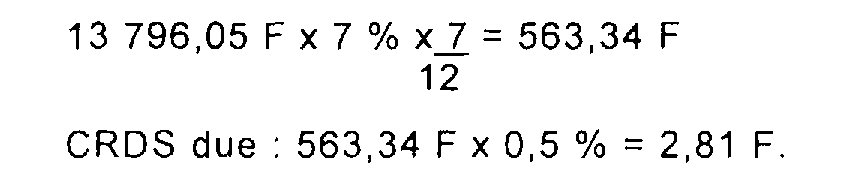

Le salarié demande le déblocage le 1er septembre 1996 de la participation acquise au titre de l'année 1990 soit :

La CRDS due en application de l'article 16-II-7° est calculée sur les intérêts courus du 1er février 1996 au 1er septembre 1996 soit :

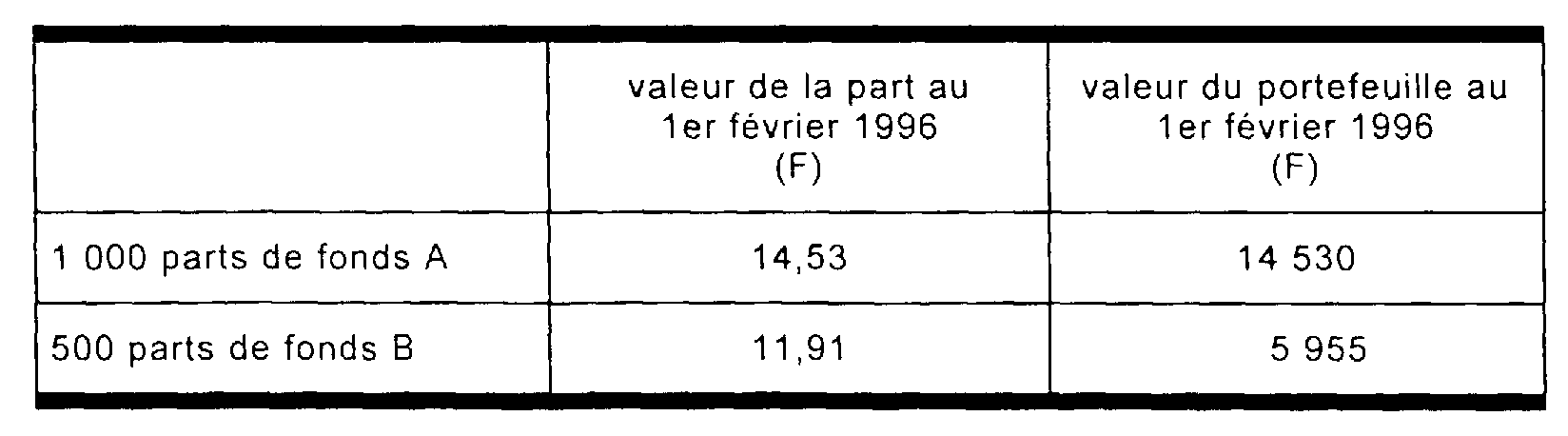

Exemple 2 - Soit un salarié qui détient sur un PEE des titres de deux FCP(A & B) dont les valeurs s'établissent de la manière suivante au 1er février 1996.

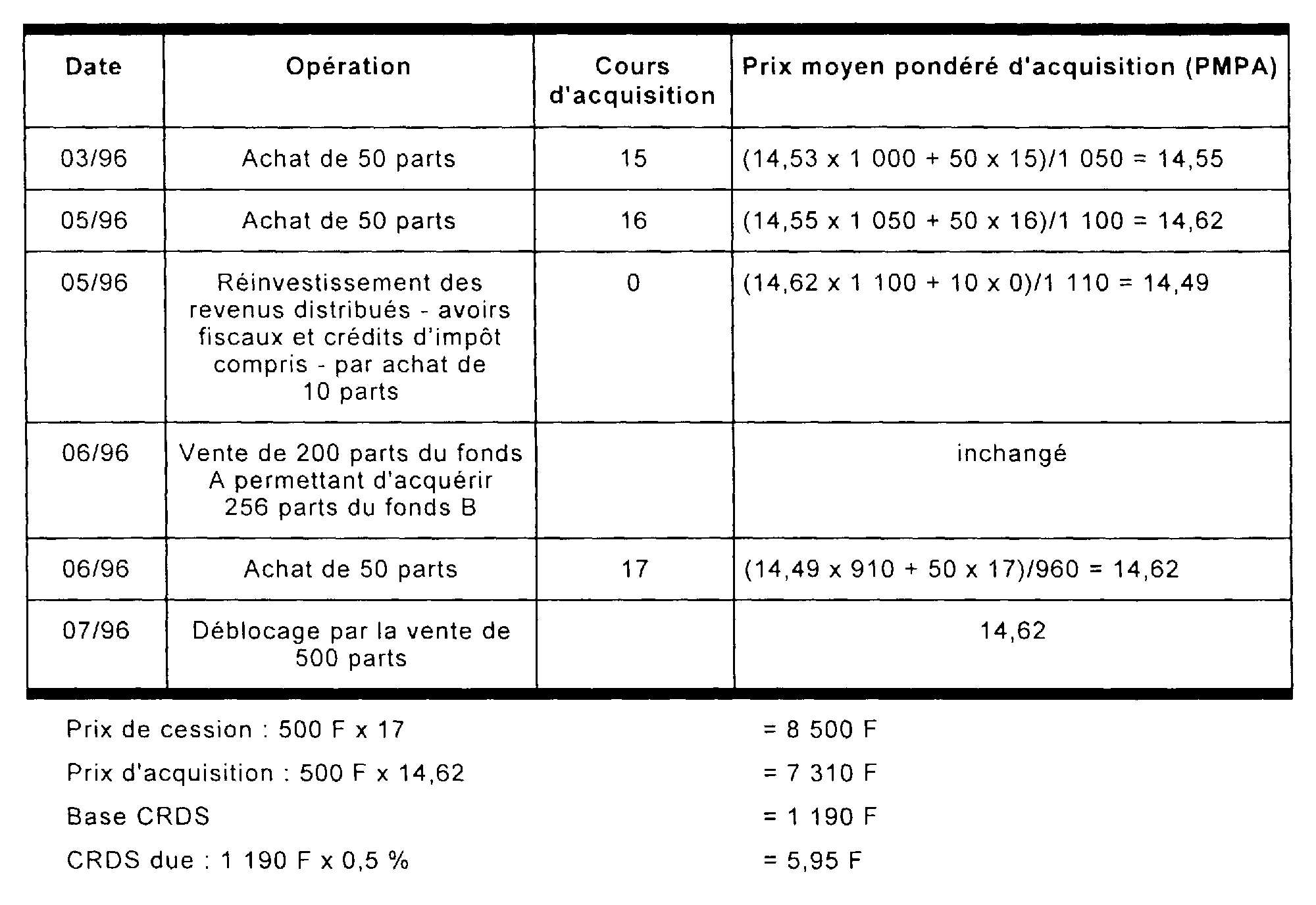

1ère hypothèse : il réalise en 1996 les opérations suivantes sur le fonds A

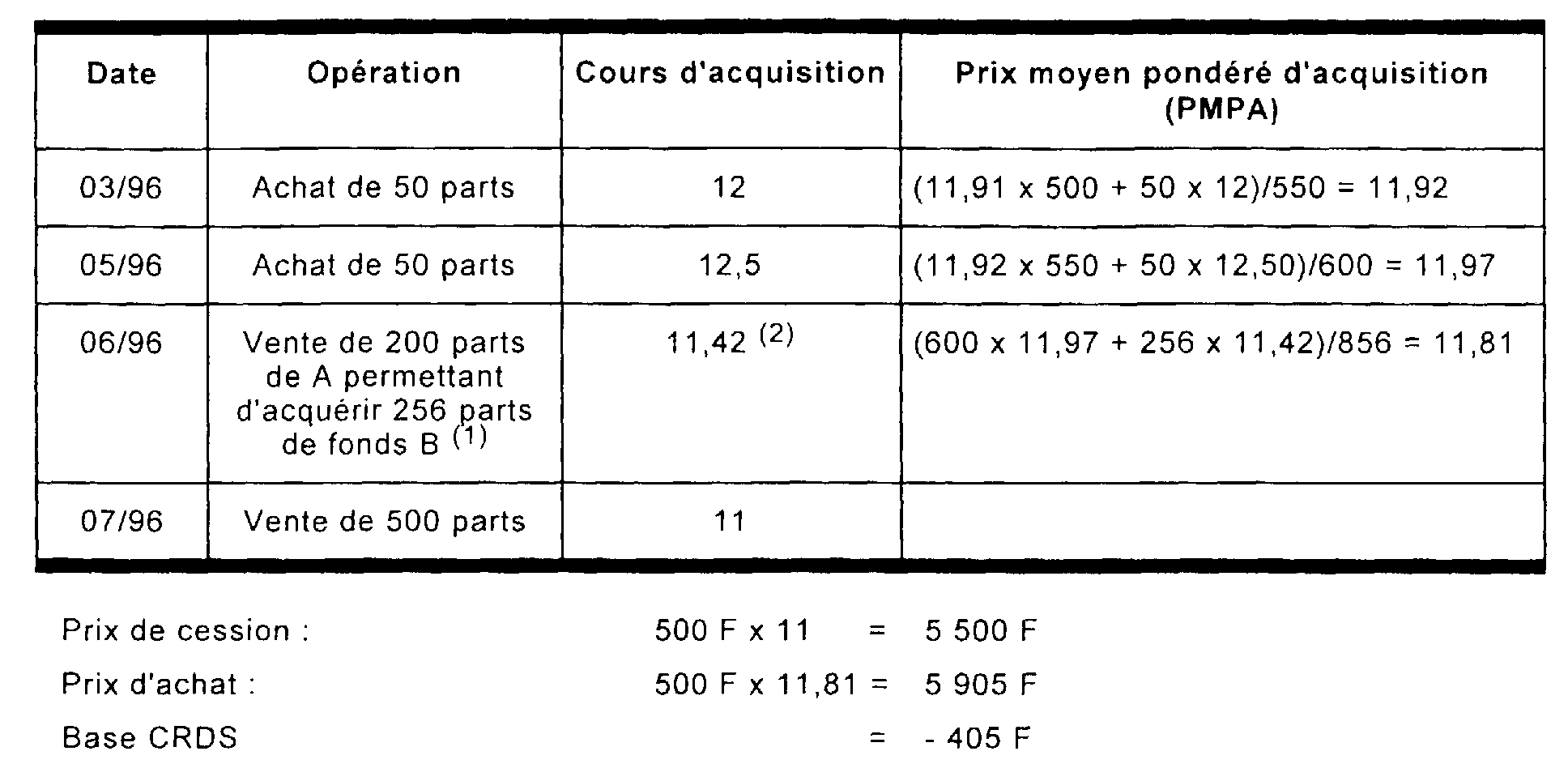

2ème hypothèse : il réalise également les opérations suivantes sur le fonds B

La cession des parts du fonds B et du fonds A étant réalisé dans le cadre du même déblocage : la base de la CRDS ressort à : 1 190 F - 405 F = 785 F

CRDS due : 785 F x 0,5 % = 3,93 F

Exemple 3 - Un salarié bénéficie d'une participation de 1 000 F en avril 1991 versée en compte bloqué. A l'échéance du mois d'avril 1996, le montant disponible s'élève à 1 500 F compte tenu des intérêts versés. La fraction d'intérêt acquise au titre de la période allant du 1er février au 1er avril 1996 représente 20 F.

Le salarié demande le transfert de sa participation en parts de FCP sur un plan d'épargne d'entreprise. Ce transfert ne donne pas lieu à perception de la CRDS. La contribution sera prélevée ultérieurement lors de la délivrance des droits sur une base comprenant les intérêts acquis entre le 1er février et le 1er avril 1996.

Compte tenu de la valeur des parts à la date du transfert, l'opération permet au porteur d'acquérir 100 parts de fonds A à 10 F et 40 parts de fonds B à 12,50 F.

Les intérêts capitalisés (20 F) se répartissent dans chaque fonds à concurrence de :

* 13,33 F pour le fonds A (20 x 1 000)/1 500, soit une fraction unitaire de 0,13 F par part (13,33/100)

* 6,67 F pour le fonds B (20 x 500)/1 500, soit une fraction unitaire de 0,17 F par part (6,67/40)

L'opération est donc réputée s'effectuer pour le calcul de la CRDS à un prix d'acquisition de 9,87 F pour les parts de fonds A et 12,33 F pour les parts du fonds B.

Si, le salarié possède déjà en portefeuille 200 parts de fonds A dont le PMPA est de 10 F, le nouveau PMPA à la suite de l'opération de transfert, s'élèvera à 9,96 F (200 x 10 + 100 x 9,87)/300.

FICHE 8

ENGAGEMENTS D'EPARGNE À LONG TERME

L'économie générale des engagements d'épargne à long terme est exposée dans la documentation de base 5 I 41. Les comptes d'épargne ouverts en application de ces engagements et qui fonctionnent dans les conditions prévues par l'article 163 bis A du CGI bénéficient de trois avantages fiscaux :

- l'exonération des produits de placements en valeurs mobilières (CGI, art. 157-16°) ;

- l'inscription au crédit du compte d'épargne des avoirs fiscaux et crédits d'impôt attachés aux revenus exonérés (CGI, art. 163 bis A-II) ;

- l'exonération des gains en capital réalisés lors des cessions de titres effectuées dans le cadre du compte (CGI, art. 92 D 5°).

A. NATURE DES GAINS ET REVENUS TAXABLES À LA CRDS

Il s'agit des plus-values et revenus - y compris les crédits d'impôt et avoirs fiscaux attachés à ces produits et remboursés par l'Etat - procurés par les placements en valeurs mobilières effectués dans le cadre de ces engagements.

Ces plus-values et revenus sont normalement exonérés d'impôt sur le revenu en application des dispositions des articles 92 D 5° et 157-16° du CGI 21 .