B.O.I. N° 101 du 29 MAI 1998

SECTION 2

Modalités de transformation des contrats en cours vers les contrats investis en actions

51.L'article 21 de la loi de finances pour 1998 prévoit que les contrats mentionnés au premier alinéa de l'article 125-0 A du CGI peuvent, par avenant conclu avant le 1er janvier 1999, être transformés en contrats investis en actions. Cette transformation n'entraîne pas les conséquences fiscales du dénouement du contrat qui conserve son antériorité.

SOUS-SECTION 1

Modalités de transformation

A. CONTRATS CONCERNES

52.Il s'agit de tous les contrats de capitalisation et placements de même nature (assurance-vie) mentionnés au premier alinéa du I de l'article 125-0 A du CGI.

B. TRANSFORMATION TOTALE ET TRANSFORMATION PARTIELLE

53.Les épargnants peuvent effectuer un transfert total ou partiel du montant de la provision mathématique du contrat d'origine.

I. Transformation totale

54.Le III de l'article 21 de la loi de finances prévoit que les contrats mentionnés au premier alinéa du I de l'article 125-0 A du CGI peuvent être transformés en contrats mentionnés au septième alinéa du I du même article.

55.Les établissements ont la faculté :

- soit, de modifier les clauses du contrat d'origine de telle manière que les conditions posées à la section 1 de la présente instruction puissent être remplies ;

- soit, de transférer l'intégralité du montant de la provision mathématique 13 constituée au moyen des primes versées sur le contrat d'origine. Lorsque l'établissement opte pour la solution d'un transfert global, un nouveau contrat de capitalisation ou d'assurance-vie est conclu et l'ancien contrat est dénoué en franchise d'impôt.

II. Transformation partielle

56.Les primes versées sur les contrats investis en actions peuvent, sous certaines conditions, être constituées en tout ou partie par le transfert d'une fraction de la provision mathématique d'un contrat de capitalisation ou d'un contrat d'assurance-vie déjà existant. Dans cette hypothèse, le transfert doit porter sur 30 % au moins de la provision mathématique du contrat d'origine :

- à la date du 1er janvier 1998 si le contrat a été souscrit avant cette date ;

- ou à la date de la transformation si le contrat d'origine a été souscrit postérieurement à cette date.

57.L'épargnant est également autorisé à effectuer plusieurs transferts sur un même contrat avant le 1er janvier 1999, matérialisés par un avenant lors de chaque transfert, dès lors que le premier a porté sur 30 % au moins de la provision mathématique du contrat d'origine.

C. MODALITES DE LA TRANSFORMATION

I. Exigence d'un avenant au contrat d'origine

58.Dans tous les cas, transformation partielle ou globale, ces opérations doivent être formalisées par un avenant au contrat.

59.Cet avenant ne peut pas :

- transformer la nature du contrat : la transformation (ou le transfert) d'un contrat d'assurance-vie ou d'un contrat de capitalisation ne peut être effectué respectivement que sur un autre contrat d'assurance-vie ou un autre contrat de capitalisation 14 ;

- modifier des clauses des contrats d'assurance souscrits avant le 20 novembre 1991 qui ne sont pas directement liées à l'opération de transformation proprement dite (n'est donc pas autorisé notamment le versement de primes non prévues dans le contrat originel, la transformation d'un contrat à prime unique en un contrat à primes multiples ou à versements libres, ou le versement de primes disproportionnées par rapport à celles payées avant la transformation ou le transfert).

60.L'avenant mentionne la date de souscription du contrat d'origine transformé, le montant de la provision mathématique à la date du 1er janvier 1998 ou à la date de la transformation selon le cas et le cas échéant la quote-part de la provision transférée sur le nouveau contrat en distinguant, pour cette dernière, la part représentative de capital et la part représentative des produits (voir sur ce point le II du A ci-après).

II. Ventilation de la provision mathématique sur le contrat investi en actions

61.Lorsque toutes les unités de compte auxquelles le contrat ou le bon se réfère ne remplissent pas intrinsèquement les conditions de quota, la provision mathématique transférée est ventilée entre les différentes unités de compte ne remplissant pas intrinsèquement les conditions de quotas selon les modalités prévues au n° 34 .

D. PERIODE CONCERNEE

62.L'avenant au contrat d'origine constatant la transformation partielle ou totale doit être signé par les parties avant le 1er janvier 1999.

63.Après cette date, la transformation partielle ou totale d'un contrat emporte les conséquences de la novation sur le plan fiscal c'est-à-dire le dénouement du contrat d'origine et la souscription d'un nouveau contrat. La circonstance que le contrat d'origine est un contrat en unités de compte au sens du deuxième alinéa de l'article L. 131-1 du code des assurances ne fait pas obstacle à la novation sur le plan fiscal.

SOUS-SECTION 2

Conséquences attachées à la transformation

64.L'article 21 de la loi de finances pour 1998 prévoit que la transformation n'entraîne pas les conséquences fiscales du dénouement du contrat qui conserve son antériorité.

A. CONSEQUENCES AU REGARD DE L'IMPOT SUR LE REVENU

I. Durée du contrat

65.Le contrat nouveau issu de la transformation d'un contrat déjà existant est réputé avoir été souscrit à la date du premier versement effectué sur le contrat d'origine avec toutes les conséquences attachées à cette antériorité tant en matière d'impôt sur le revenu qu'en matière de droits de mutation par décès.

66.Lorsque le contrat transformé a été conclu avant le 1er janvier 1990, la durée du contrat investi en actions s'entend de la seule durée effective courue à compter de la date du premier versement sur le contrat d'origine (la règle de la moyenne pondérée prévue au pénultième alinéa du 1° du II de l'article 125-0 A du CGI ne s'applique pas au nouveau contrat).

II. Régime fiscal des produits capitalisés sur le contrat investi en actions

67.Lorsque la transformation intervient dans les conditions indiquées aux n os58 à 63 , les produits capitalisés attachés au nouveau contrat ou à la fraction de la provision mathématique du contrat d'origine transférée, ne sont pas soumis à l'impôt sur le revenu.

68.Les produits attachés à la fraction de la provision mathématique transférée sont déterminés de la même manière qu'en cas de rachat partiel par différence entre, d'une part le montant du transfert et, d'autre part les primes versées sur le contrat d'origine qui n'ont pas fait l'objet d'un rachat, retenues au prorata des sommes transférées sur la valeur de rachat totale du contrat à la date du transfert.

69NOTA : En cas de rachat partiel ou total ultérieur sur le nouveau contrat au cours des huit premières années du contrat décomptées depuis la date du premier versement sur le contrat d'origine ou en cas de non-respect de l'une des conditions de fonctionnement du nouveau contrat, les produits attachés à ce rachat sont soumis à l'impôt sur le revenu dans les conditions de droit commun (cf. n° 47 ). Pour déterminer l'assiette taxable, il est tenu compte de tous les produits capitalisés - y compris ceux qui sont issus du contrat d'origine - à la date du rachat ; cette information figure sur l'avenant au contrat d'origine.

Exemple

70.Le 2 janvier 1995 un épargnant souscrit un contrat d'assurance-vie en francs et effectue un versement de 100 000 F ; sa valeur de rachat au 1er janvier 1998 est de 119 000 F.

Le souscripteur du contrat transfère le 1er juillet 1998 sur un nouveau contrat éligible au régime de faveur une somme de 50 000 F(soit 42 % de la provision mathématique du contrat au 1er janvier 1998).

71. Hypothèse n° 1 : Le contrat (issu du transfert) est dénoué le 1er juillet 2001 et sa valeur de rachat totale est de 60 000 F.

• Capital remboursé : 42 017 F.

• Produits : 60 000 F - 42 017 F = 17 983 F (imposition dans les conditions de droit commun dès lors que le contrat a moins de huit ans).

72. Hypothèse n° 2 : Le 15 mars 2000 un versement complémentaire est effectué sur ce contrat d'un montant de 30 000 F mais le souscripteur ne souhaite pas que cette prime soit investie dans le respect des quotas de 50 % et 5 % ; le contrat perd donc à cette date le bénéfice du régime de faveur.

Le contrat est dénoué le 1er juillet 2005 et sa valeur de rachat totale est de 116 000 F ; elle se décompose en 75 000 F se rapportant au transfert et 41 000 F se rapportant au versement complémentaire du 15 mars 2000.

Dès lors que la durée du contrat est supérieure à huit ans seuls les produits, acquis ou constatés à compter du 1er janvier 1998 et attachés aux versements effectués à compter du 26 septembre 1997 (sauf exceptions), sont taxables à l'impôt sur le revenu.

• Capital remboursé : 30 000 F.

• produits : 41 000 F - 30 000 F = 11 000 F. F.

III. Sort du contrat d'origine transformé

73.Lorsque le transformation est partielle, le contrat d'origine subsiste et les produits qui y sont attachés sont soumis à l'impôt sur le revenu dans les conditions de droit commun étant précisé que lors de son dénouement la part des produits transférés sur le contrat investi en actions n'est pas retenue dans l'assiette imposable.

B. CONSEQUENCES AU REGARD DES PRELEVEMENTS SOCIAUX

I. Transformation d'un contrat en francs 15 en un contrat en unités de compte investi en actions

74.Les produits inscrits au contrat en francs à la date de la transformation sont soumis aux prélèvements sociaux (contribution pour le remboursement de la dette sociale, contribution sociale généralisée et prélèvement social de 2 %). Les produits issus du contrat d'origine sont ensuite assimilés à des versements sur le nouveau contrat pour éviter une double imposition lors d'un rachat ultérieur.

II. Transformation d'un contrat en unités de compte en un autre contrat en unités de compte investi en actions remplissant les conditions prévues à la section 1 de la présente instruction

75.Elle n'entraîne aucune conséquence immédiate en matière de prélèvements sociaux. Cependant lors d'un rachat ultérieur, l'assiette taxable tiendra compte de tous les produits capitalisés - y compris ceux qui sont issus du contrat d'origine -.

Exemple :

76.Soit un contrat en unités de compte à prime unique de 100 000 F souscrit le 2 janvier 1995.

La valeur de rachat du contrat est de :

- 106 500 F au 1er février 1996 ;

- 112 300 F au 1er janvier 1997 ;

- 119 100 F au 1er janvier 1998.

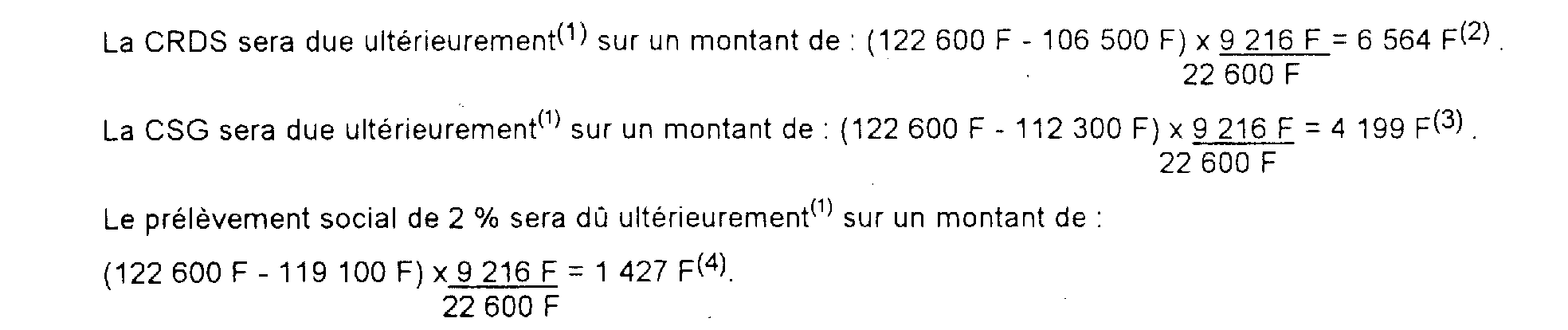

77.1) Le souscripteur du contrat transfère le 1er juillet 1998 sur un nouveau contrat éligible au régime de faveur une somme de 50 000 F (soit 42 % de la provision mathématique du contrat au 1er janvier 1998) ; la valeur de rachat totale de ce contrat à cette date est de : 122 600 F.

Cette somme se décompose en : 16 17 18 19

78.2) Le contrat (issu du transfert) est dénoué le 2 janvier 2005 et sa valeur de rachat totale est de 73 000 F.

La CRDS s'appliquera sur un montant de : (73 000 F - 50 000 F) + 6 564 F = 29 564 F.

La CSG s'appliquera sur un montant de : (73 000 F - 50 000 F) + 4 199 F = 27 199 F.

Le prélèvement social de 2 % s'appliquera sur un montant de :

(73 000 F - 50 000 F) + 1 427 F = 24 427 F.

Annoter : DB 5 I 117 , BOI 5 1-2-97, BOI 5 1-7-97.

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•

ANNEXE 1

Article R. 131-1 modifié du code des assurances

Unités de compte

Les unités de compte visées à l'article L. 131-1 sont :

1° Les actifs énumérés aux 1°, 2°, 2° bis, 3°, 4°, 5° et 8° de l'article R. 332-2 ;

2° Dans des conditions fixées par décret, les parts ou actions visées au 9° bis de l'article R. 332-2 ;

3° Les parts mentionnées au 7° de l'article R. 332-2 et les actions de sociétés commerciales mentionnées au 6° de l'article R. 332-2.

Le contrat peut se référer soit à une seule unité de compte, soit à la combinaison de plusieurs unités de compte. Dans ce dernier cas, la prime doit être ventilée entre les différentes unités de compte conformément aux dispositions du contrat. La part de la prime représentée par les unités de compte relevant du 3° ne doit pas dépasser 10 %.

Le contrat doit prévoir les modalités selon lesquelles, en cas de disparition d'une unité de compte, une autre unité de compte de même nature lui est substituée, par un avenant au contrat.

Article R. 332-2 du code des assurances