B.O.I. N° 100 du 4 JUIN 2003

2. Conditions d'éligibilité des parts de FCPR et de FCPI

22.Les dispositions de la loi n° 92-666 du 16 juillet 1992 relative au PEA s'appliquent désormais aux parts de FCPR et de FCPI sans préjudice des dispositions des articles 163 quinquies B et 150-0 A III. 1 relatives au traitement fiscal des produits des parts de FCPR et des dispositions du VI de l'article 199 terdecies-0 A.

Il en découle les conséquences suivantes :

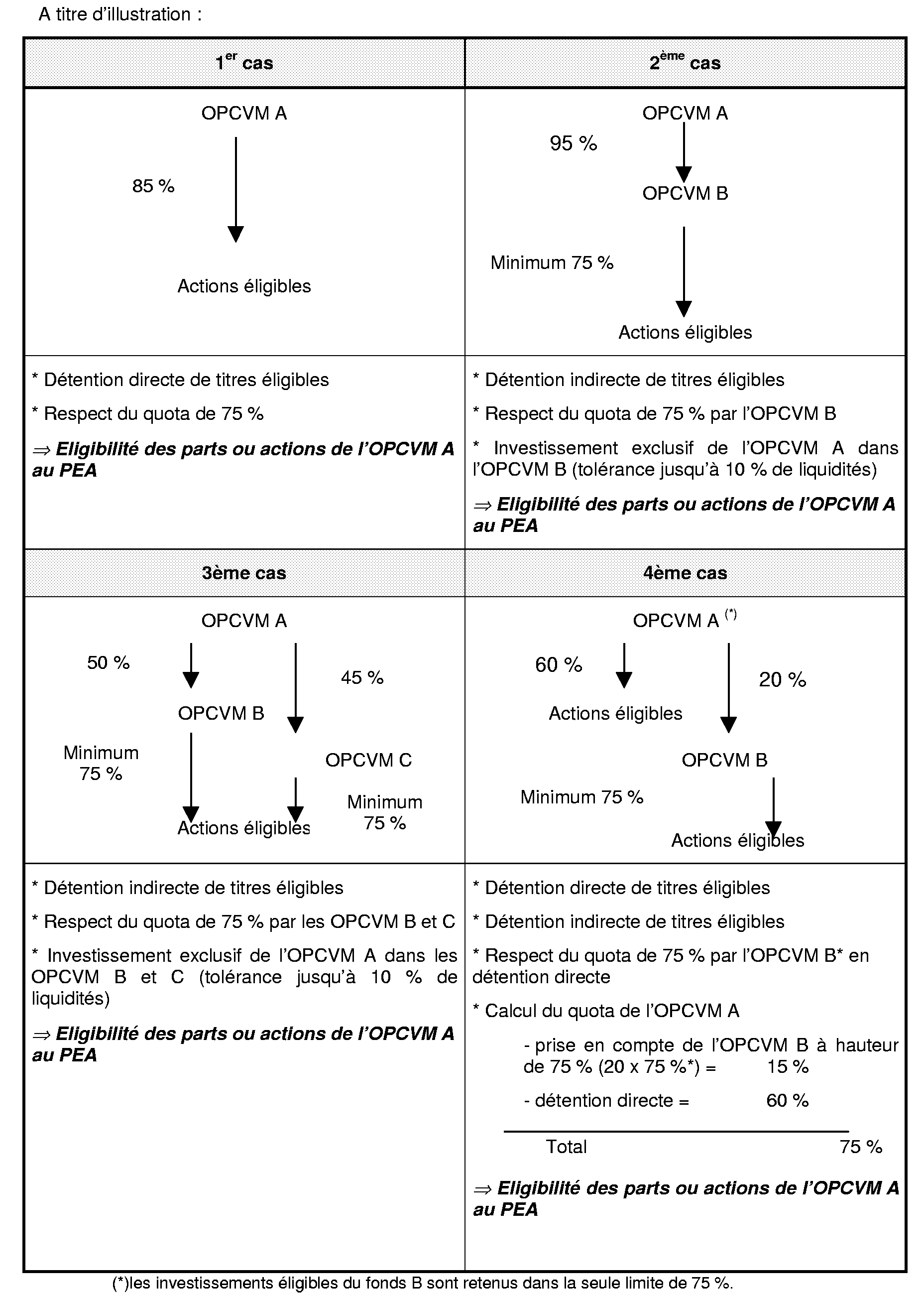

1° L'éligibilité des parts de FCPR et de FCPI est réservée aux fonds qui remplissent à la fois le quota d'investissement obligatoire de 75 % en titres éligibles au PEA au même titre que les autres FCP (cf. n° 10 et suivants ci-avant), et leur propre quota d'investissement (50 % en titres non cotés pour les FCPR et 60 % en titres non cotés innovants pour les FCPI, cf. n° 20 ).

2° A l'instar des OCPVM généraux, seules les souscriptions de parts de FCPR et de FCPI sont éligibles au PEA.

3° Les parts de FCPR et de FCPI sont inscrites sur le PEA pour leur montant souscrit et effectivement libéré ; en conséquence, en cas de souscription et de libération progressive, le compte titre du PEA est incrémenté au fur et à mesure des libérations de capital prélevées sur le compte espèces du PEA.

3. Régime fiscal

a) Exonération des produits et des plus-values

23.Les sommes et valeurs réparties au bénéfice des souscripteurs de parts de FCPR ou de FCPI ou les plus-values réalisées lors de la cession de ces parts inscrites dans un PEA sont exonérées de l'impôt sur le revenu sur le fondement du 5° bis de l'article 157.

24.En conséquence, les souscripteurs de parts de FCPR ou de FCPI peuvent bénéficier d'une exonération d'impôt sur le revenu à raison de leur souscription dans le cadre du PEA sans prendre les engagements de conservation des parts et de réinvestissement des produits prévus à l'article 163 quinquies B.

25.Toutefois, lorsque ces engagements sont pris, le réinvestissement prend la forme d'une souscription de parts de FCPR immédiatement inscrites dans le PEA. A défaut, la clôture du PEA est prononcée à l'initiative du gestionnaire du plan. En effet, un réinvestissement des sommes ou valeurs réparties sous forme d'un compte bloqué dans le FCPR ne serait pas éligible au PEA et entraînerait de ce fait un désinvestissement et, par suite, se traduirait par la clôture du plan.

26.L'interdiction pour le titulaire du plan, son conjoint et leurs ascendants et descendants de détenir ensemble, directement ou indirectement, pendant la durée du plan, plus de 25 % des droits dans les bénéfices de sociétés dont les titres figurent au plan ou d'avoir détenu cette participation à un moment quelconque au cours des cinq dernières années précédant l'acquisition de ces titres dans le plan, conformément au 3 du II de l'article 163 quinquies D, s'applique également aux investissements réalisés par l'intermédiaire des parts de FCPR et de FCPI éligibles.

b) Réduction d'impôt en cas de souscription de parts de FCPI

27.Pour ouvrir droit au bénéfice de la réduction d'impôt prévue au VI de l'article 199 terdecies-0 A attachée à la souscription de parts de FCPI, le souscripteur doit, indépendamment de l'inscription des parts dans le PEA, respecter les conditions posées par cet article et notamment prendre l'engagement de conserver ces parts pendant une période minimum de cinq ans à compter de leur souscription. Le non respect de cet engagement entraîne la reprise des réductions d'impôt accordées au titre des souscriptions concernées.

En outre, le porteur de parts, son conjoint et leurs ascendants et descendants ne doivent pas détenir ensemble plus de 10 % des parts du fonds et, directement ou indirectement, plus de 25 % des droits dans les bénéfices des sociétés dont les titres figurent à l'actif du fonds ou avoir détenu cette participation à un moment quelconque au cours des cinq années précédant la souscription des parts du fonds ou l'apport de titres.

c) Prélèvements sociaux 1

28.Lors de la clôture du PEA, la valeur liquidative à prendre en compte pour le calcul du gain net imposable aux prélèvements sociaux est diminuée du montant des répartitions antérieures de revenus attachés aux parts de FCPR et de FCPI et aux actions de SCR détenues dans le PEA, ainsi que du montant des gains nets de cession de ces parts et actions, déjà imposés aux prélèvements sociaux lors de leur versement ou de leur réalisation (5. du II de l'article 1600-0 D, II de l'article 1600-0 F bis et 5. du I de l'article 1600-0 J).

En effet, à défaut, l'imposition aux prélèvements sociaux du gain net entrainerait une double imposition dès lors que les répartitions antérieures de revenus ainsi que les gains nets attachés aux parts de FCPR et de FCPI et aux actions de SCR détenues dans le PEA sont soumis à la contribution sociale généralisée (CSG), au prélèvement social de 2 % et à la contribution pour le remboursement de la dette sociale (CRDS) sous la forme d'un prélèvement opéré à la date de leur répartition aux investisseurs ou de leur réalisation (8. du II de l'article 1600-0D, II de l'article 1600-0F bis et 8. du I de l'article 1600-0J).

D. LES ACTIONS DE SOCIETES DE CAPITAL-RISQUE OU PARTS DE FONDS COMMUNS DE PLACEMENT A RISQUES DONNANT LIEU À DES DROITS DIFFÉRENTS SUR L'ACTIF NET OU LES PRODUITS DE LA SOCIÉTÉ OU DU FONDS, ATTRIBUÉES EN FONCTION DE LA QUALITÉ DE LA PERSONNE (« CARRIED INTEREST »), NE PEUVENT PAS FIGURER SUR UN PEA

29.L'article 78 de la loi de finances pour 2002 prévoit que les parts de FCPR ou actions de SCR dites de « carried interest » ne sont pas éligibles au PEA. Pour plus de précisions sur la nature de ces parts ou actions et sur leur régime fiscal, il convient de se reporter à l'instruction publiée au BOI 5-I-2-02 .

E. PRECISIONS DIVERSES

30.Lorsque le prix de vente des titres figurant sur un PEA fait l'objet d'un différé de paiement ou d'un paiement échelonné, cette opération est considérée comme un désinvestissement qui entraîne en principe la clôture du plan.

Mais, dans cette hypothèse, et afin d'éviter la clôture du plan, le titulaire du PEA peut effectuer dans un délai de deux mois suivant la cession, un versement en numéraire porté au crédit du compte espèces du PEA et équivalent à la quote-part différée du prix de vente.

Les sommes ainsi versées sur le compte espèces du PEA ne sont pas prises en compte pour l'appréciation de la limite des versements de 132 000 €.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe 1