B.O.I. N° 107 du 27 JUIN 2006

Section 2 :

Régime fiscal et social des bons ou contrats investis en actions

58.Les produits des bons ou contrats investis en actions qui remplissent l'ensemble des conditions juridiques précédemment décrites (cf. section 1 de la présente instruction) sont exonérés d'impôt sur le revenu lorsque la durée de ces bons ou contrats est au moins égale à huit ans 4 .

59.La durée des bons ou contrats souscrits à compter du 1 er janvier 2005 s'entend de la durée effective, courue entre la date du premier versement et la date du dénouement ou du rachat partiel, quelles que soient les modalités de paiement des primes (pour plus de précisions, cf. BOI 5 I 3-90 du 4 avril 1990).

60.Pour les bons ou contrats de capitalisation, cette exonération n'est toutefois réservée qu'à ceux souscrits dès leur émission sous la forme nominative et qui ne font pas l'objet d'une cession à titre onéreux avant leur remboursement (1° bis du II de l'article 125-0 A).

61.Les produits de ces bons ou contrats sont soumis aux prélèvements sociaux lors d'un rachat partiel et/ou lors de leur dénouement. Ces prélèvements sont liquidés par la société d'assurance (dépôt de la déclaration n° 2777 auprès de la recette des impôts des non-résidents au plus tard le 15 du mois suivant celui du rachat ou du dénouement).

Section 3 :

Sanctions en cas de non-respect des conditions de fonctionnement de bons ou contrats investis en actions

62.Si l'une des conditions juridiques prévues pour l'application du régime fiscal des contrats investis en actions n'est pas remplie ou n'est plus satisfaite (cf. section 1), les produits attachés aux rachats effectués sur ces bons ou contrats sont soumis à l'impôt sur le revenu dans les conditions de droit commun, et ce quelle que soit la durée de ces contrats.

63.Le non-respect des conditions de fonctionnement du bon ou contrat investi en actions remet en cause l'exonération des produits capitalisés, y compris ceux acquis entre la date du premier versement et celle du manquement, même si ce dernier est intervenu postérieurement à la huitième année du contrat.

64.A la date du dénouement du contrat ou d'un rachat partiel, l'impôt est assis sur la différence entre le montant des sommes remboursées au bénéficiaire et celui des primes versées. En cas de rachat partiel, le produit imposable à l'impôt sur le revenu est déterminé de la manière suivante (cf. BOI 5 I-5-94 du 23 août 1994) :

Montant du rachat partiel - [total des primes versées 5 x (montant du rachat partiel / valeur de rachat totale du contrat à la date du rachat partiel)].

65.Les produits attachés aux bons et contrats d'une durée au moins égale à huit ans sont soumis au barème progressif de l'impôt sur le revenu ou, sur option, au prélèvement libératoire au taux de 7,5 % 6 .

66.Si le contrat a moins de huit ans à la date de son dénouement ou de son rachat partiel, les produits sont soumis au barème progressif de l'impôt sur le revenu ou, sur option, au prélèvement forfaitaire libératoire au taux de 35 % ou de 15 % suivant leur durée.

Pour plus de précisions sur le régime fiscal des produits imposables, cf. BOI 5 I-6-98 du 30 juin 1998.

Section 4 :

Obligations déclaratives des établissements payeurs

67.Les produits des bons ou contrats investis en actions qui remplissent l'ensemble des conditions juridiques précédemment décrites (cf. section 1 de la présente instruction) sont exonérés d'impôt sur le revenu lorsque la durée de ces bons ou contrats est au moins égale à huit ans. Ces produits doivent être mentionnés sur la déclaration récapitulative des opérations sur valeurs mobilières et revenus de capitaux mobiliers, dénommée imprimé fiscal unique (IFU), dans la zone BB.

68.En revanche, les produits afférents aux rachats effectués sur des bons ou contrats investis en actions mais pour lesquels l'une des conditions juridiques prévues à la section 1 n'est pas remplie ou dont la durée est inférieure à huit ans doivent être déclarés sur l'IFU, selon leur durée et le régime fiscal choisi par le bénéficiaire :

- zone AV, pour les produits des bons ou contrats d'une durée inférieure à huit ans imposables au barème de l'impôt sur le revenu ;

- zone AM, pour les produits des bons ou contrats d'une durée supérieure ou égale à huit ans et soumis au prélèvement forfaitaire libératoire ;

- zone BG, pour les produits des bons ou contrats d'une durée supérieure ou égale à huit ans et imposables au barème de l'impôt sur le revenu ;

- zones BN et zone BS, pour les produits des bons ou contrats d'une durée inférieure à huit ans et soumis au prélèvement forfaitaire libératoire.

Pour plus de précisions, il convient de se reporter à l'instruction administrative annuelle publiée pour l'année 2006 au bulletin officiel des impôts (BOI) sous la référence 5 A-1-06 .

Section 5 :

Exemple

Hypothèse de base :

69.Soit un assuré qui souscrit un nouveau contrat d'assurance-vie investi en actions qui n'est pas uniquement investi en unités de compte éligibles (parts ou actions d'OPCVM respectant les quotas d'investissement minimum de 30 % d'actions, dont 10 % de titres « risqués » et 5 % de titres de sociétés non cotées).

1. Souscription initiale du contrat en N

70.L'assuré verse une prime nette de frais de 100 000 € sur un nouveau contrat d'assurance-vie investi en actions.

Cette prime est affectée comme suit :

- 50 000 € dans des unités de compte éligibles (parts de FCP respectant les quotas d'investissement) ;

- 25 000 € sur un support euro garanti ;

- 25 000 € dans des unités de compte non éligibles (actions de SICAV obligataires).

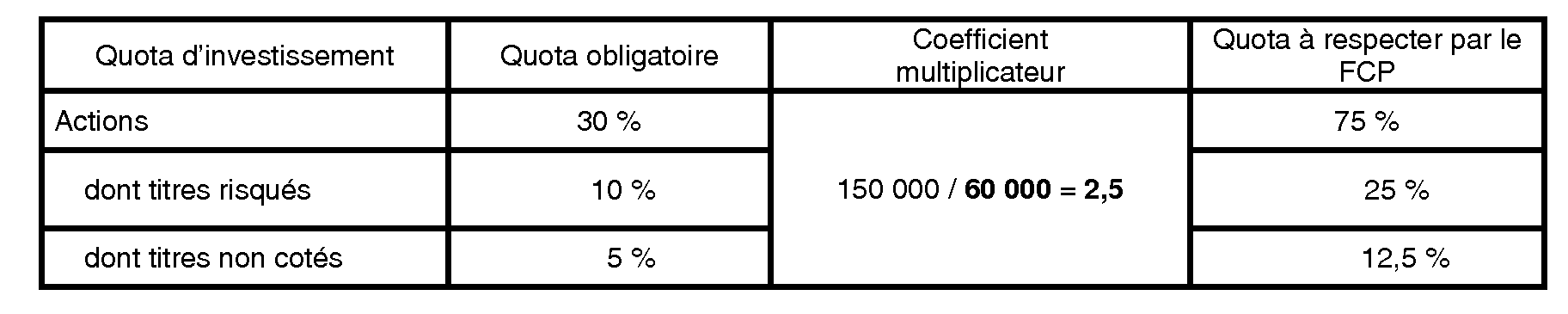

71.Les quotas d'investissement minimum à respecter par le FCP dont les parts constituent une unité de compte éligible sont les suivants, après application du coefficient multiplicateur :

2. Lors d'un nouveau versement sur le contrat en N+1 (article 50 octies de l'annexe II)

72.En N+1, l'assuré effectue un versement complémentaire sur son contrat de 50 000 € (net de frais) qu'il affecte comme suit :

- 10 000 € dans des unités de compte éligibles ;

- 20 000 € sur un support euro garanti ;

- 20 000 € dans des unités de compte non éligibles.

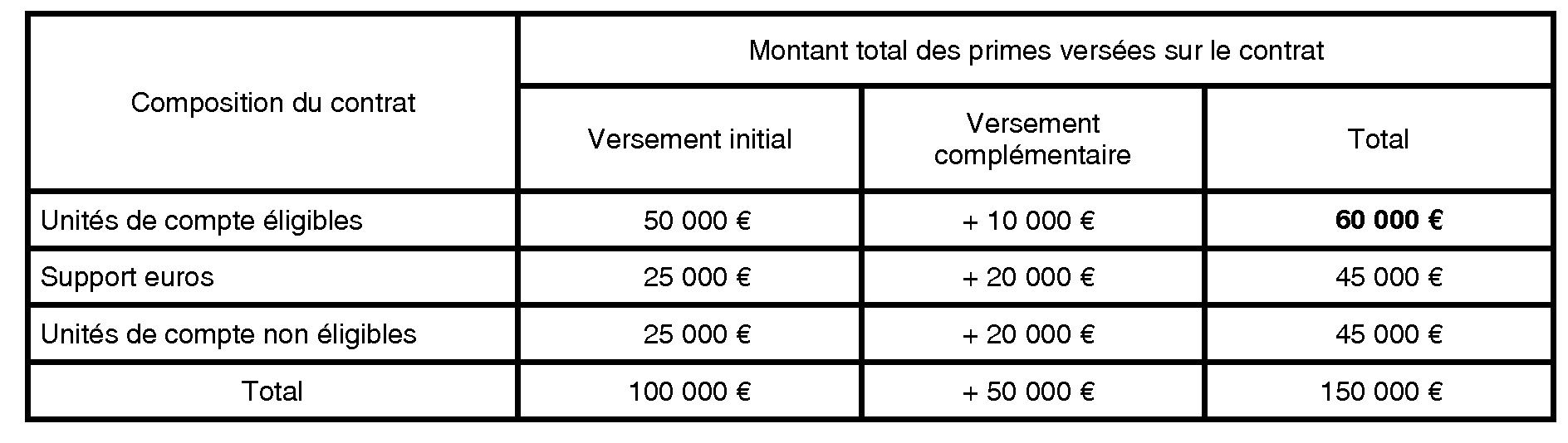

73.Après le versement de cette prime, le total des primes versées sur son contrat est réparti comme suit :

74.La prime n'étant pas affectée sur chaque unité de compte ou support composant le contrat dans les mêmes proportions que celles retenues lors du versement initial, il convient de recalculer les quotas d'investissement minimum du FCP dont les parts constituent des unités de compte éligibles du contrat, de sorte que le contrat respecte globalement, à hauteur des primes versées (y compris la nouvelle prime), les quotas de 30 %, 10 % et 5 %.

Les quotas d'investissement minimum à respecter par le FCP dont les parts constituent une unité de compte éligible du contrat sont donc les suivants, après application du nouveau coefficient multiplicateur :

3. Rachat partiel sur le contrat en N+9 (I de l'article 50 nonies de l'annexe II)

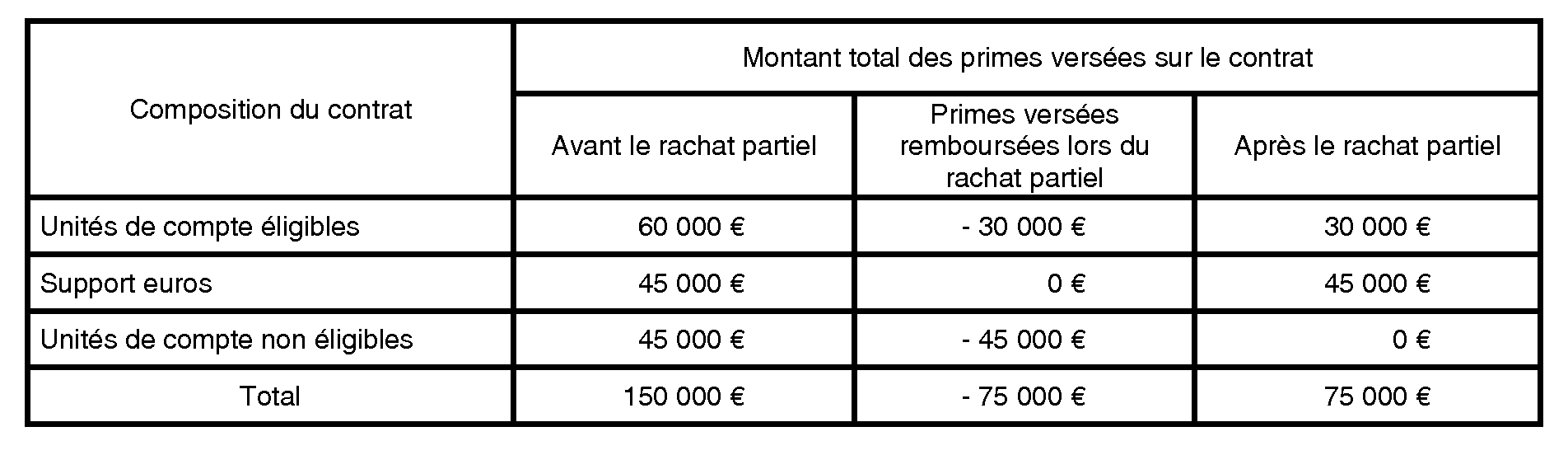

75.En N+9, l'assuré effectue un rachat partiel sur son contrat de 100 000 € (valeur totale de rachat du contrat à la date du rachat partiel : 200 000 €), dont 75 000 € de primes.

Le rachat partiel est opéré comme suit :

- 50 000 € sur les unités de compte éligibles (dont 30 000 € de primes) ;

- 50 000 € sur les unités de compte non éligibles (dont 45 000 € de primes).

Remarque : Le gain net afférent à ce rachat partiel est exonéré d'impôt sur le revenu, mais pas de prélèvements sociaux. Le gain net imposable aux prélèvements sociaux est de 25 000 €, déterminé comme suit (cf. n° 64 ) :

Montant du rachat partiel (100 000 €) - [total des primes versées (150 000 €) x (montant du rachat partiel (100 000 €) / valeur de rachat totale du contrat à la date du rachat partiel (200 000 €)].

76.Après ce rachat, le total des primes versées sur le contrat est réparti comme suit :

77.Après ce rachat partiel, les quotas d'investissement minima en titres éligibles à respecter par le FCP dont les parts constituent une unité de compte éligible du contrat sont recalculés de sorte que le contrat respecte toujours globalement, à hauteur des primes versées (sous déduction de celles retirées), les quotas d'investissement de 30 %, 10 % et 5% :

4. Arbitrage entre supports en N+10 (II de l'article 50 nonies)

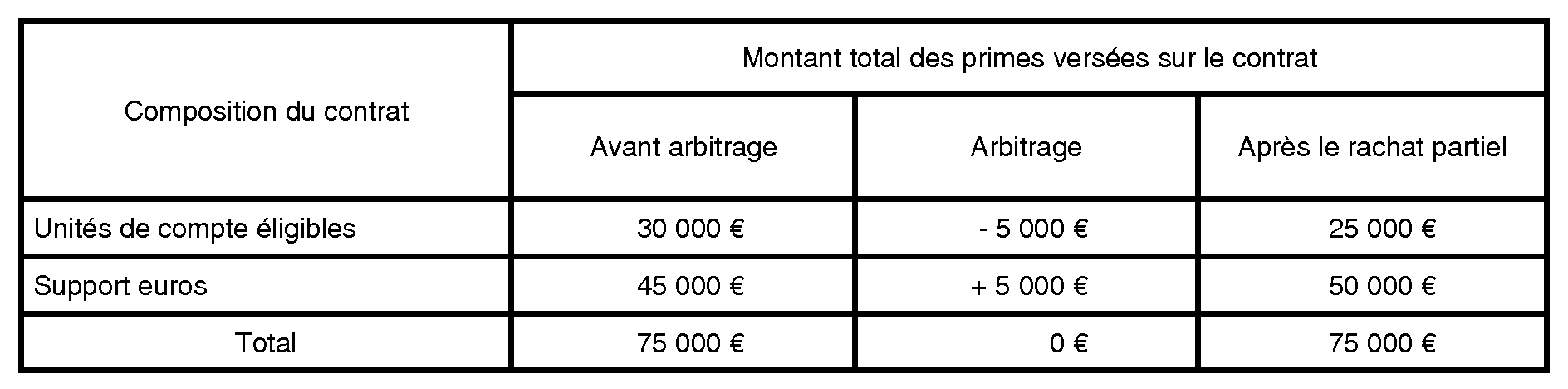

78.En N+10, l'assuré souhaite transférer un montant correspondant à 5 000 € de primes versées sur des unités de compte éligibles vers le support euros.

Comme pour le rachat partiel, cet arbitrage est autorisé mais il ne doit pas avoir pour effet de ne plus respecter les quotas d'investissement obligatoires calculés globalement sur l'ensemble du contrat.

79.Après cet arbitrage, le total des primes versées sur le contrat est réparti comme suit :

80.Les quotas d'investissement minima à respecter par le FCP dont les parts constituent une unité de compte éligible sont les suivants, après prise en compte du nouveau coefficient multiplicateur :

TITRE 2 :

CONDITIONS ET MODALITES DE LA TRANSFORMATION DES BONS OU CONTRATS EN COURS EN BONS OU CONTRATS DE CAPITALISATION ET D'ASSURANCE-VIE INVESTIS EN ACTIONS

81.Le II de l'article 39 de la loi de finances pour 2005 (n° 2004-1484 du 30 décembre 2004) prévoit, sous certaines conditions, que les anciens bons ou contrats de capitalisation et d'assurance-vie investis en actions mentionnés au I quater de l'article 125-0 A (dits « DSK »), ainsi que les autres bons ou contrats souscrits à compter du 1 er janvier 2003, peuvent, par avenant conclu avant le 1 er juillet 2006, être transformés en nouveaux bons ou contrats investis en actions.

Le délai de transformation est toutefois prorogé jusqu'au 31 décembre 2006 (cf. tolérance administrative prévue au n° 3 ).

Cette transformation n'emporte pas les conséquences fiscales du dénouement du contrat qui conserve son antériorité.

Section 1 :

Modalités de la transformation

Sous-section 1 :

Contrats concernés

82.Un contrat d'assurance-vie ou un bon ou contrat de capitalisation ne peut être transformé qu'en un bon ou contrat de même nature (1° de l'article 2 du décret n° 2006-607 du 26 mai 2006). Ainsi, un contrat de capitalisation ne peut être transformé en contrat d'assurance-vie, ou réciproquement

83.Peuvent être transformés en nouveaux bons ou contrats de capitalisation et d'assurance-vie investis en actions mentionnés au I quinquies de l'article 125-0 A, sans conséquence fiscale :

- l'ensemble des bons ou contrats investis en actions dits « DSK », quelle que soit leur date de souscription ;

- les bons ou contrats souscrits à compter du 1 er janvier 2003.

84.En revanche, les bons ou contrats de capitalisation et d'assurance-vie souscrits avant le 1 er janvier 2003 ne peuvent être transformés, sans conséquence fiscale, en nouveaux bons ou contrats d'assurance-vie investis en actions mentionnés au I quinquies de l'article 125-0 A.

Sous-section 2 :

La transformation peut être totale ou partielle

85.Le montant de la provision mathématique des bons ou contrats mentionnés au n° 83 peut être affecté en totalité ou pour partie sur des nouveaux bons ou contrats d'assurance-vie investis en actions mentionnés au I quinquies de l'article 125-0 A.

A. TRANSFORMATION TOTALE

86.La transformation totale peut porter sur le contrat d'origine. Dans ce cas, les clauses du contrat sont modifiées de telle manière que les conditions prévues à la section 1 du titre 1 er soient remplies. Pour les contrats d'assurance de groupe mentionnés à l'article L. 141-1 du code des assurances, la transformation suppose également un avenant à l'adhésion et n'est donc effective pour l'adhérent que lorsque celui-ci en a exprimé sa volonté.

87.La transformation totale peut également s'effectuer par le transfert de l'intégralité du montant de la provision mathématique constituée au moyen des primes versées sur le bon ou contrat d'origine. Dans cette situation, un nouveau bon ou contrat est conclu et le bon ou contrat d'origine est dénoué en franchise d'impôt.

B. TRANSFORMATION PARTIELLE

88.Les primes versées sur les nouveaux bons ou contrats de capitalisation ou sur les contrats d'assurance-vie investis en actions (I quinquies de l'article 125-0 A) peuvent, sous certaines conditions, être constituées en tout ou partie par le transfert d'une fraction de la provision mathématique d'un bon ou contrat de capitalisation ou d'assurance-vie déjà existant.

89.Dans cette situation, le transfert sur le nouveau bon ou contrat investi en actions doit porter sur 25 % au moins de la provision mathématique du bon ou contrat d'origine, provision mathématique dont le montant est apprécié à la date de la transformation (a du 2° de l'article 2 du décret n°2006-607 du 26 mai 2006).