B.O.I. N° 131 du 4 AOÛT 2006

Section 4 :

Précisions diverses

A. REGIME APPLICABLE AU COMPLEMENT DE PRIX REÇU PAR LE CEDANT OU VERSE PAR L'ACQUEREUR DE TITRES DETENUS DANS UN PEA EN EXECUTION D'UNE CLAUSE D'INDEXATION (CLAUSE DITE D'« EARN-OUT »)

1. Régime applicable au cédant

68.Lorsque le PEA est ouvert à la date du versement d'un complément de prix défini au 2 du I de l'article 150-0 A (complément de prix versé en exécution d'une clause d'indexation), la somme reçue à ce titre par le cédant de titres détenus dans un PEA est portée au crédit du compte espèces du plan et bénéficie de l'exonération d'impôt sur le revenu attachée au PEA dans les conditions de droit commun. En outre, cette somme n'est pas prise en compte pour l'appréciation de la limite de versements de 132 000 €.

69.En revanche, lorsque le PEA est clos à la date d'encaissement du complément de prix, la somme reçue par le cédant est considérée comme une plus-value imposable dans les conditions prévues à l'article 150-0 A au titre de l'année au cours de laquelle elle est reçue, quel que soit par ailleurs le montant des cessions réalisées par le foyer fiscal du cédant au cours de cette même année.

2. Régime applicable à l'acquéreur

70.Le complément de prix versé en exécution d'une clause d'indexation (complément de prix défini au 2 du I de l'article 150-0 A) par l'acquéreur de titres détenus dans un PEA est payé au moyen de sommes figurant sur le compte espèces du plan. Les nouveaux versements effectués le cas échéant sur ce compte espèces afin de régler le complément de prix sont pris en compte pour l'appréciation de la limite de versements de 132 000 €.

B. REGIME APPLICABLE AUX VERSEMENTS REÇUS PAR L'ACQUEREUR OU EFFECTUES PAR LE CEDANT DE TITRES DETENUS DANS LE PEA EN EXECUTION D'UNE CLAUSE DE GARANTIE DE PASSIF OU D'ACTIF NET

71. Remarque : les règles édictées ci-dessous sont également applicables en cas de révision ultérieure du prix de vente de titres acquis ou cédés dans un PEA.

1. Régime applicable au cédant

72.Les sommes versées par le cédant de titres détenus dans un PEA en exécution d'une clause de garantie de passif ou d'actif net sont prélevées sur le compte espèces du plan. Les nouveaux versements effectués le cas échéant sur le compte espèces du plan afin de régler les sommes dues au titre de la garantie de passif ou d'actif net sont pris en compte pour l'appréciation de la limite de versements de 132 000 €.

73. Cas particulier de la clause de garantie de passif ou d'actif net qui prévoit la rétention d'une fraction du prix de vente des titres détenus dans le PEA :

Lorsque la clause de garantie de passif ou d'actif net prévoit la rétention d'une fraction du prix de vente des titres détenus dans le PEA, il est admis que le désinvestissement consécutif à cette rétention du prix de vente n'entraîne pas la clôture du plan à la condition que le cédant, titulaire du PEA, effectue, dans un délai de deux mois, un versement en numéraire d'un montant égal à la fraction du prix de vente retenu. Ce versement compensatoire n'est toutefois pas pris en compte pour l'appréciation de la limite de versements de 132 000 €.

Par la suite :

- si la clause de garantie de passif ou d'actif net n'est pas activée, la fraction du prix de vente qui avait fait l'objet d'une rétention est perçue par le cédant en dehors de son PEA ;

- si la clause de garantie de passif ou d'actif net est partiellement ou totalement activée, le cédant devra retirer du compte espèces de son plan la fraction du prix de vente qui n'a pas à être acquittée par l'acquéreur en exécution de cette clause. Le solde de la fraction du prix de vente qui sera versé le cas échéant au cédant est perçu par ce dernier en dehors de son PEA.

2. Régime applicable à l'acquéreur

74.Les sommes reçues par l'acquéreur de titres détenus dans un PEA en exécution d'une clause de garantie de passif ou d'actif net sont portées au crédit du compte espèces du plan. Ces sommes ne sont pas prises en compte pour l'appréciation de la limite de versements de 132 000 €.

C. APPORT DE TITRES FIGURANT DANS UN PEA A UNE SOCIETE SOUMISE A L'IMPOT SUR LES SOCIETES OU A UN IMPOT EQUIVALENT

75.L'apport de titres, placés dans un PEA, à une société soumise à l'impôt sur les sociétés ou à un impôt équivalent n'entraîne pas la clôture du plan à la double condition :

- que les titres reçus en contrepartie de cet apport soient eux-mêmes éligibles au plan et qu'ils soient inscrits sur le compte-titres du plan ;

- et que la soulte reçue, le cas échéant, à l'occasion de cet apport, soit portée au crédit du compte espèces du plan.

Dans ce cas, la plus-value d'apport est considérée comme intervenant dans le cadre de la gestion normale du plan et bénéficie, toutes les autres conditions étant par ailleurs remplies, de l'exonération d'impôt sur le revenu attachée au PEA dans les conditions de droit commun.

76.En revanche, l'apport de titres placés dans un PEA à une société dont les titres ne sont pas éligibles au PEA n'est pas admis. Cette opération est constitutive d'un manquement aux règles de fonctionnement du plan qui entraîne sa clôture.

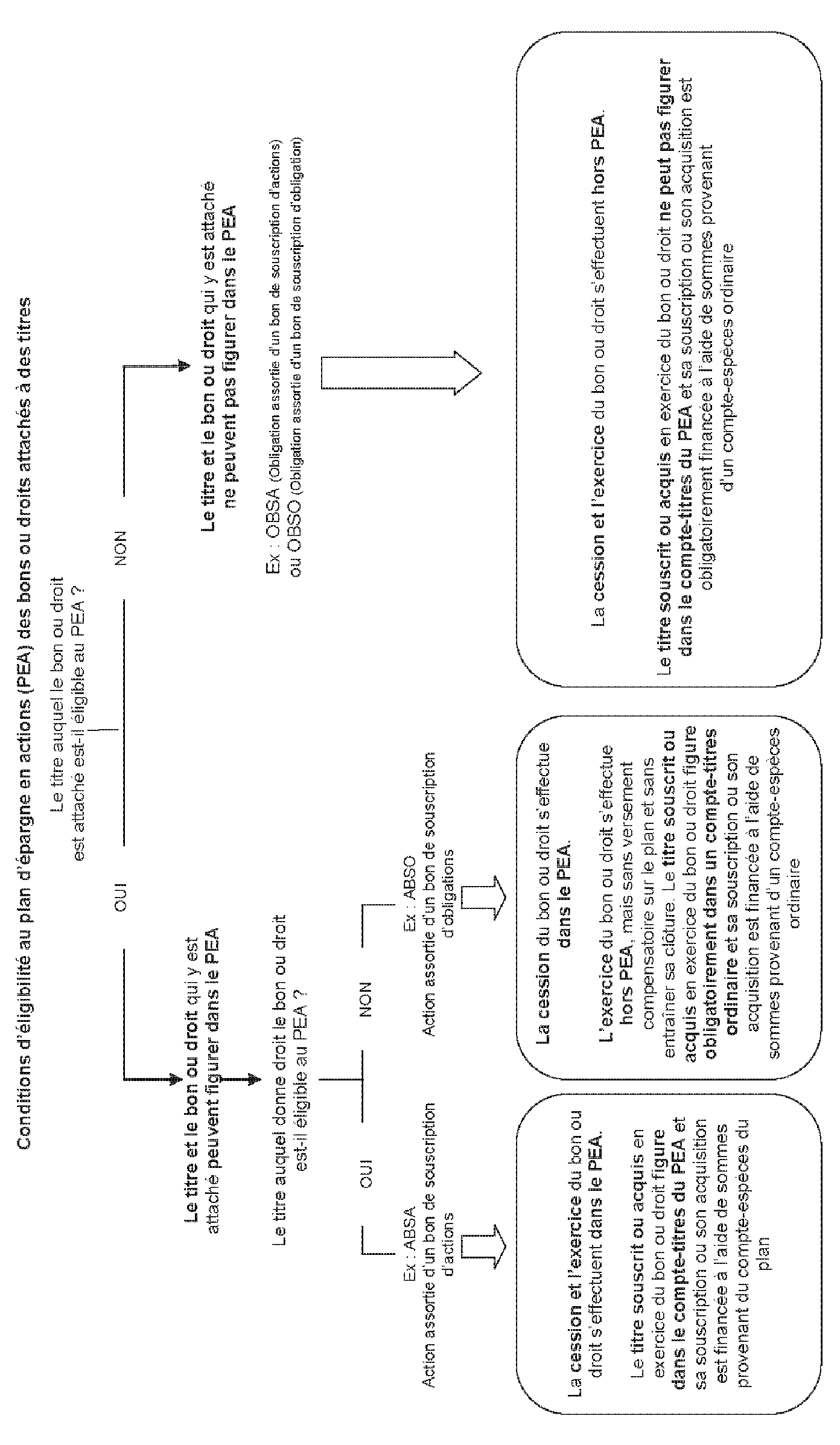

D. CONDITIONS D'ELIGIBILITE AU PEA DES BONS OU DROITS

1. Bons d'acquisition et/ou de souscription d'actions nouvelles ou existantes (bons autonomes)

77. Les bons d'acquisition et/ou de souscription d'actions nouvelles ou existantes qui ont, en règle générale, vocation à fidéliser les actionnaires de la société émettrice, attirer de nouveaux investisseurs ou encore renforcer sa structure financière, présentent les principales caractéristiques suivantes :

- ils sont, soit attribués gratuitement aux actionnaires de la société émettrice, soit souscrits par eux moyennant le paiement d'un prix de souscription et peuvent être cessibles ;

- au cours d'une période d'exercice, ils permettent aux détenteurs des bons, au gré de la société émettrice, d'acquérir des actions existantes ou souscrire des actions nouvelles moyennant le paiement d'un prix d'exercice ;

- les bons non exercés à l'issue de cette période deviennent caducs et perdent toute valeur.

78. Compte tenu des caractéristiques de ces bons et des droits qui leur sont attachés, il est admis que les bons d'acquisition et/ou de souscription d'actions nouvelles ou existantes attribués gratuitement par une société émettrice à ses actionnaires qui détiennent leurs actions dans un PEA, ainsi que ceux souscrits auprès de l'émetteur ou acquis au moyen de liquidités figurant sur le plan, soient éligibles au PEA à la condition que les actions auxquelles donnent droit ces bons soient elles-mêmes éligibles au plan.

79. Les versements nouveaux effectués sur le plan, servant le cas échéant à l'acquisition ou à la souscription de ces bons et des actions nouvelles ou existantes auxquels ils donnent droit, sont pris en compte pour l'appréciation du plafond de versements de 132 000 €.

80. Les bons d'acquisition et/ou de souscription d'actions nouvelles ou existantes attribués gratuitement par la société émettrice à ses actionnaires qui ne détiennent pas leurs actions dans un PEA ne peuvent pas être inscrits sur le compte-titres du plan, de même que les actions issues de l'exercice de ces bons, indépendamment du caractère éligible ou non de ces actions au PEA.

2. Bons ou droits attachés à des titres ou détachés de titres

a) Les bons ou droits attachés à des titres éligibles au PEA

81. Les bons ou droits attachés à des titres éligibles au PEA peuvent figurer dans le plan. L'exercice ou la cession de tels bons afférents aux titres inscrits dans un PEA s'effectue dans le plan.

Toutefois, lorsque le titre auquel donne droit le bon ou droit n'est pas éligible au PEA, l'exercice du bon ou droit inscrit dans le PEA s'effectue hors du PEA, mais sans versement compensatoire sur le plan et sans entraîner sa clôture. Dans ce cas, le titre souscrit ou acquis en exercice du bon ou droit figure obligatoirement dans un compte titres ordinaire et sa souscription ou son acquisition est financée à l'aide de sommes provenant d'un compte espèces ordinaire.

Pour plus de précisions, cf. synthèse en annexe 1.

b) Les bons ou droits attachés à des titres non éligibles au PEA

82. Les bons ou droits attachés à des titres non éligibles au PEA ne peuvent pas être cédés ou exercés dans le plan. Les titres issus de l'exercice de ces bons ou droits ne peuvent pas figurer dans le plan, même lorsqu'ils sont éligibles au PEA.

c) Les bons ou droits détachés de titres

83. Les bons ou droits détachés de titres (bons ou droits acquis séparément sur le marché secondaire) ne sont éligibles au PEA que si le titre auquel ils donnent droit est lui-même éligible au PEA.

3. Bons de souscription de parts de créateurs d'entreprise (BSPCE)

84. Les BSPCE ainsi que les titres souscrits en exercice de ces bons ne sont pas éligibles au PEA.

E. CAS PARTICULIER DES SOUSCRIPTIONS DANS LE PEA DE TITRES DONT LA VALEUR NOMINALE EST PARTIELLEMENT LIBEREE

85.La souscription de titres dans un PEA doit être financée au moyen de liquidités figurant sur le compte espèces du plan. Il en résulte que le titre doit être inscrit sur le compte titres du plan pour son montant souscrit et effectivement libéré. En conséquence, en cas de souscription et de libération progressive, le compte titres du PEA est incrémenté au fur et à mesure des libérations de capital prélevées sur le compte espèces du PEA.

BOI liés : 5 I-1-93, 5 I-7-98 , 5 I-3-00 et 5 I-2-03 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Conditions déligibilité au plan d'épargne en actions (PEA) des bons ou droits attachés à des titres

Annexe 2

Article 31 de la loi pour l'initiative économique (loi n° 2003-721 du 1 er août 2003)

I - A. - Après la première phrase du 2 du II de l'article 150-0 A du code général des impôts, il est inséré une phrase ainsi rédigée :

« Cette disposition n'est pas applicable aux sommes ou valeurs retirées ou rachetées, lorsqu'elles sont affectées, dans les trois mois suivant le retrait ou le rachat, au financement de la création ou de la reprise d'une entreprise dont le titulaire du plan, son conjoint, son ascendant ou son descendant assure personnellement l'exploitation ou la direction et lorsque ces sommes ou valeurs sont utilisées à la souscription en numéraire au capital initial d'une société, à l'achat d'une entreprise existante ou lorsqu'elles sont versées au compte de l'exploitant d'une entreprise individuelle créée depuis moins de trois mois à la date du versement. »

B. - Le 6 de l'article 150-0 D du même code est complété par les mots : « , à l'exception de ceux afférents aux retraits ou rachats réalisés dans les conditions de la deuxième phrase du 2 du II de l'article 150-0 A ».

II. - Le III de l'article 163 quinquies D du même code est complété par un 3 ainsi rédigé :

« 3. Les retraits de sommes ou de valeurs ou les rachats, s'agissant de contrats de capitalisation, réalisés dans les conditions prévues dans la deuxième phrase du 2 du II de l'article 150-0 A n'entraînent pas la clôture du plan. Toutefois, aucun versement n'est possible après le premier retrait ou le premier rachat. »

III. - Le 5° du II de l'article L. 136-7 du code de la sécurité sociale et le 5° du II de l'article 16 de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale sont ainsi modifiés :

1° Dans le deuxième alinéa, les mots : « avant l'expiration de la huitième année » sont remplacés par les mots : « en cas de retrait ou de rachat entraînant la clôture du plan » et, après les mots : « depuis cette date », sont insérés les mots : « et diminuée du montant des sommes déjà retenues à ce titre lors des précédents retraits ou rachats » ;

2° Dans le troisième alinéa, les mots : « après l'expiration de la huitième année » sont remplacés par les mots : « en cas de retrait ou de rachat n'entraînant pas la clôture du plan ».

IV. - L'article 4 de la loi n° 92-666 du 16 juillet 1992 relative au plan d'épargne en actions est ainsi modifié :

1° Le 2 est complété par un alinéa ainsi rédigé :

« Par dérogation à cette disposition, des retraits ou des rachats de sommes ou de valeurs figurant sur le plan peuvent être effectués au cours des huit années suivant l'ouverture du plan sans entraîner sa clôture, à la condition que ces sommes ou valeurs soient affectées, dans les trois mois suivant le retrait ou le rachat, au financement de la création ou de la reprise d'une entreprise dont le titulaire du plan, son conjoint, son ascendant ou son descendant assure personnellement l'exploitation ou la direction et lorsque ces sommes ou valeurs sont utilisées à la souscription en numéraire au capital initial d'une société, à l'achat d'une entreprise existante ou lorsqu'elles sont versées au compte de l'exploitant d'une entreprise individuelle créée depuis moins de trois mois à la date du versement. Toutefois, aucun versement n'est possible après le premier retrait ou le premier rachat. » ;

2° Le 3 est complété par un alinéa ainsi rédigé :

« Ces dispositions ne s'appliquent pas aux retraits de sommes ou de valeurs ou aux rachats, s'agissant de contrats de capitalisation, réalisés dans les conditions prévues au deuxième alinéa du 2. Toutefois, aucun versement n'est possible après le premier retrait ou le premier rachat. »

V. - Le code de la construction et de l'habitation est ainsi modifié :

1° L'article L. 315-1 est complété par un alinéa ainsi rédigé :

« Les dispositions précédentes ne font pas obstacle à l'affectation de l'épargne-logement au financement d'un local destiné à un usage commercial ou professionnel, dès lors qu'il comporte également l'habitation principale du bénéficiaire. » ;

2° Au premier alinéa de l'article L. 315-2, après les mots : « l'habitation principale », sont insérés les mots : « et les locaux visés au troisième alinéa de l'article L. 315-1 ».

VI. - Un décret en Conseil d'Etat fixe les modalités d'application du I et du II.