B.O.I. N° 79 du 5 AOÛT 2008

BULLETIN OFFICIEL DES IMPÔTS

5 I-7-08

N° 79 du 5 AOÛT 2008

REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE

LIBERATOIRE ET PRELEVEMENTS SOCIAUX DUS A LA SOURCE SUR LES REVENUS DISTRIBUES ET LES INTERETS

DE COMPTES COURANTS ET COMPTES BLOQUES D'ASSOCIES (N° 2777 D). DECLARATION REPRODUITE PAR UN

PROCEDE INFORMATIQUE (II DE L'ARTICLE 117 QUATER DU CGI, ET 2° ALINEA DU V DE L'ARTICLE L.136-7 DU CODE

DE LA SECURITE SOCIALE).

NOR : BUD L 08 00031 J

Bureau GF-2A

|

PRESENTATION

L'administration autorise les entreprises à souscrire, dans certaines conditions, leur déclaration simplifiée relative au prélèvement forfaitaire libératoire et prélèvements sociaux dus à la source sur les revenus distribués et les intérêts de comptes courants et comptes bloqués d'associés (n° 2777 D) sur des formulaires reproduits au moyen de logiciels d'édition. La présente instruction précise les conditions dans lesquelles les déclarations souscrites en 2008 et produites au moyen de logiciels d'édition seront admises par les services fiscaux et décrit le format de la déclaration n° 2777 D. • |

||||

|

CONDITIONS DE RECEVABILITÉ DE LA DÉCLARATION ÉDITÉE AU MOYEN DE PROCÉDÉS INFORMATIQUES

Section 1 :

Rappel du principe de conformité

La recevabilité de la déclaration reproduite au moyen de logiciels d'édition est subordonnée à sa stricte conformité au formulaire délivré par l'administration fiscale. Le formulaire et sa notice explicative sont disponibles sur le portail www.impots.gouv.fr à la rubrique « recherche de formulaires ».

En conséquence, le dépôt d'une déclaration non conforme au formulaire administratif est assimilé à une absence de dépôt et sanctionné en tant que tel.

Section 2 :

Application pratique du principe

I. Conditions formelles de validité de la déclaration simplifiée relative au prélèvement forfaitaire libératoire et prélèvements sociaux dus à la source sur les revenus distribués et les intérêts de comptes courants et comptes bloqués d'associés (n° 2777 D) éditée au moyen de logiciels privés.

1. Format d'impression de l'imprimé

Les déclarations éditées au moyen de logiciels d'édition doivent être en tout point conformes au formulaire édité par la direction générale des finances publiques, qui fait systématiquement l'objet d'une mise à jour annuelle.

Le document reproduit par un procédé informatique devra obligatoirement comporter toutes les zones utiles (rubriques préidentifiées, cadres et lignes à compléter par le redevable) dans l'ordre de présentation de l'imprimé administratif original.

L'édition du document doit pouvoir s'effectuer au format A4 recto.

2. Codification

Les codes figurant sur l'imprimé administratif doivent être scrupuleusement reproduits à l'identique.

3. Modalités d'édition

La déclaration éditée en noir et blanc est admise.

Lorsque l'édition de la déclaration s'effectue en couleur, cette couleur doit correspondre à celle du formulaire de l'administration.

4. Conséquences du non-respect des conditions formelles de validité

Le dépôt d'une déclaration ne respectant pas les conditions édictées aux paragraphes 1 à 3 du I de la présente section sera assimilé à une absence de dépôt.

Les services fiscaux refuseront et retourneront aux redevables les formulaires non conformes.

Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront, le cas échéant, être mises en oeuvre.

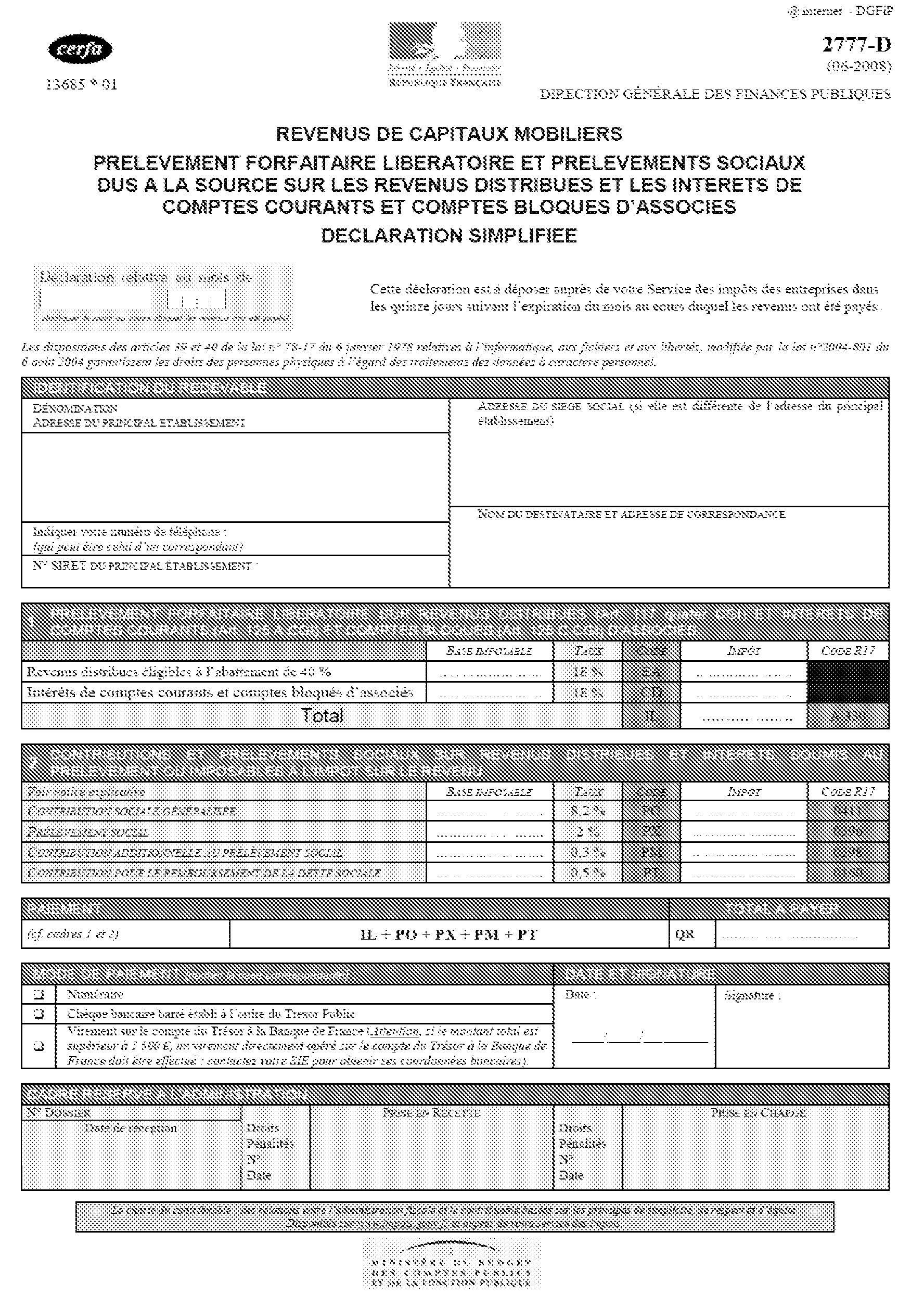

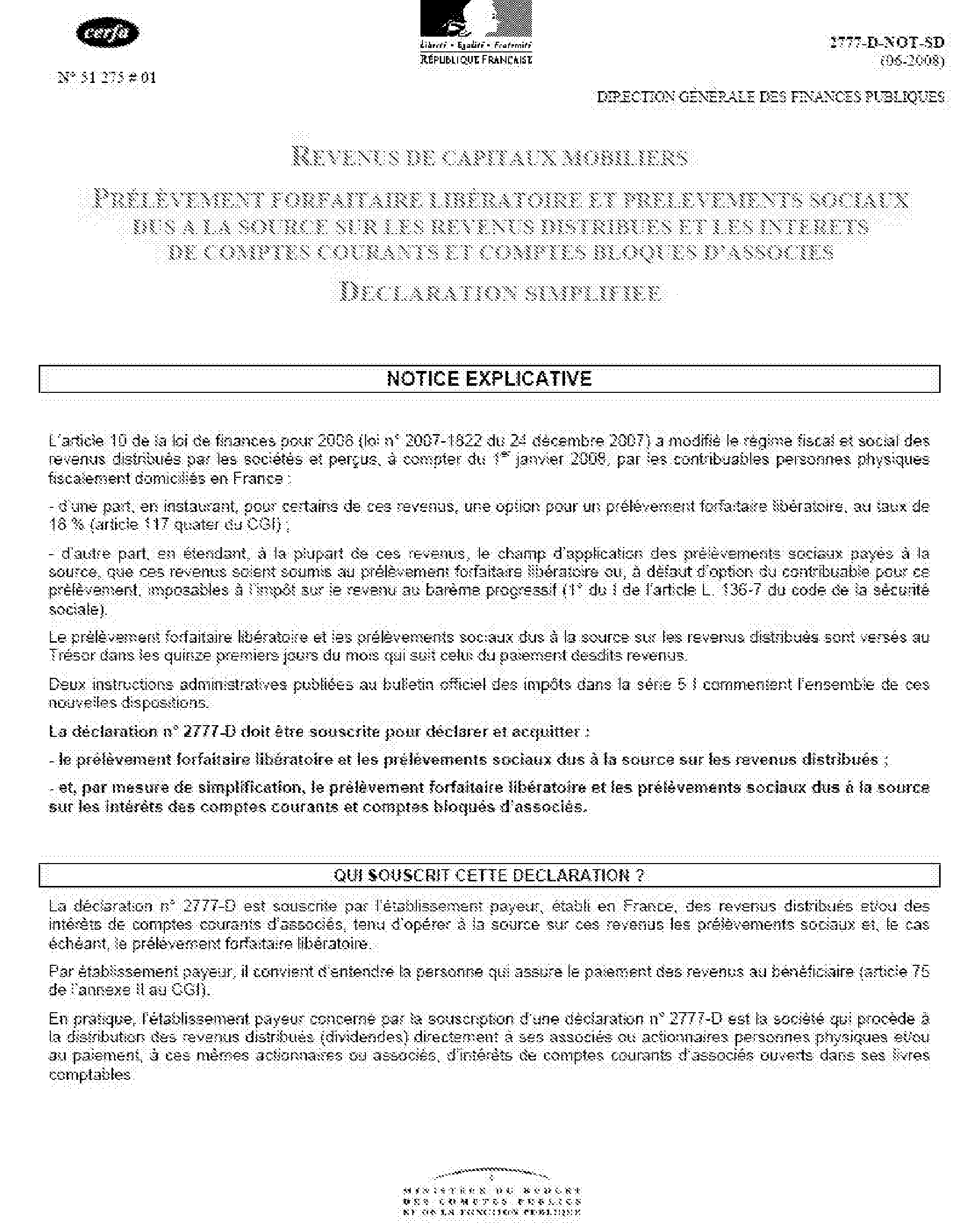

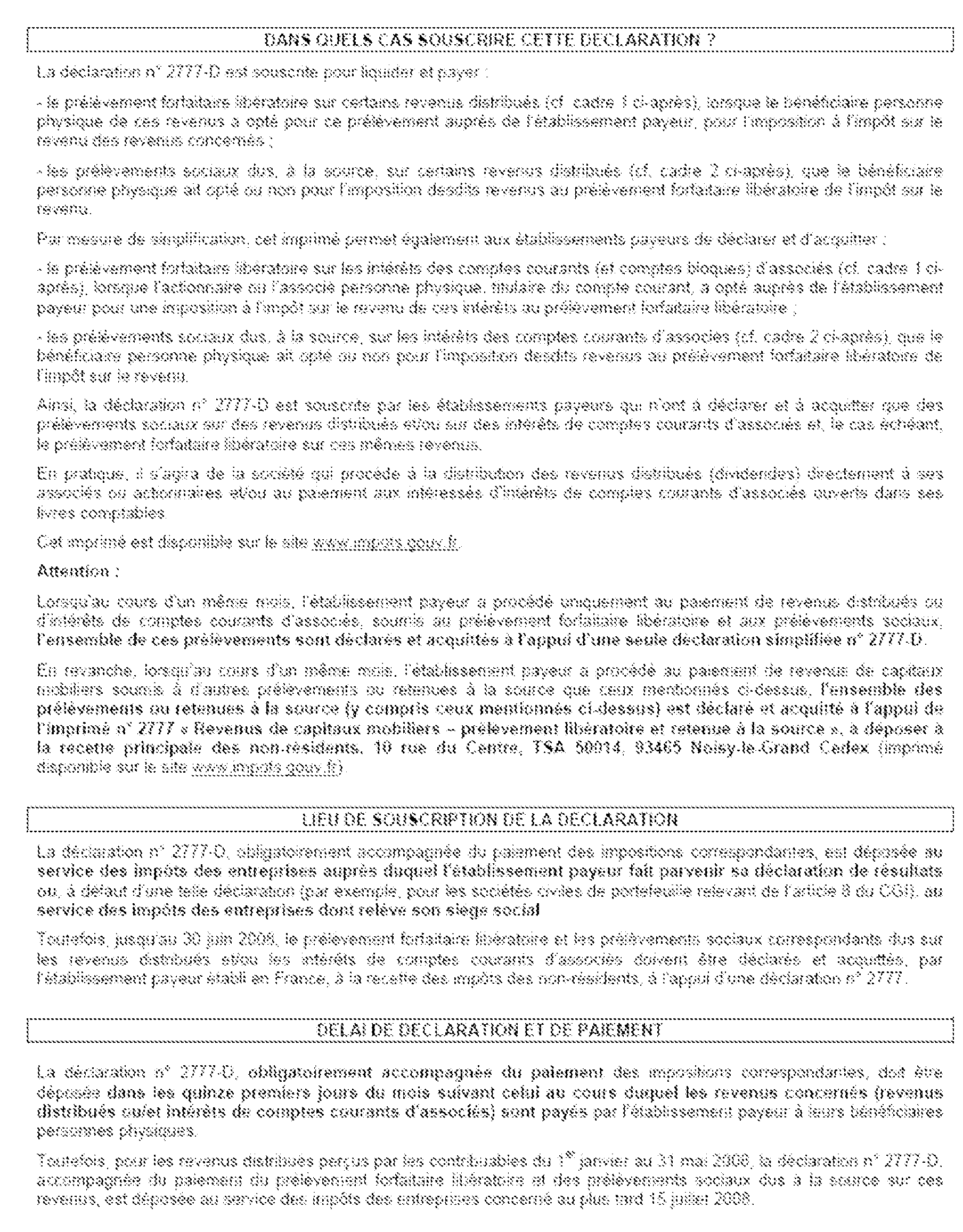

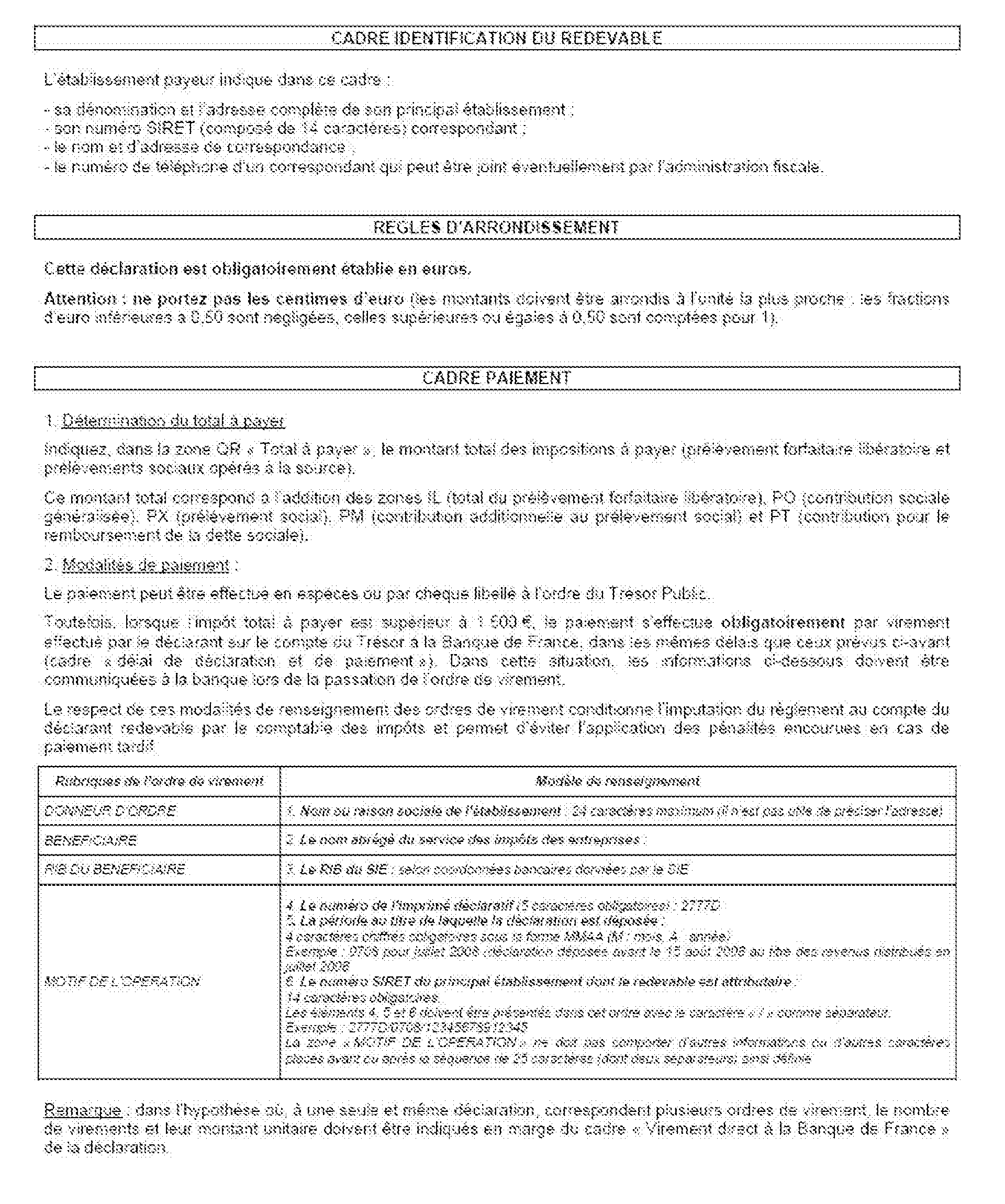

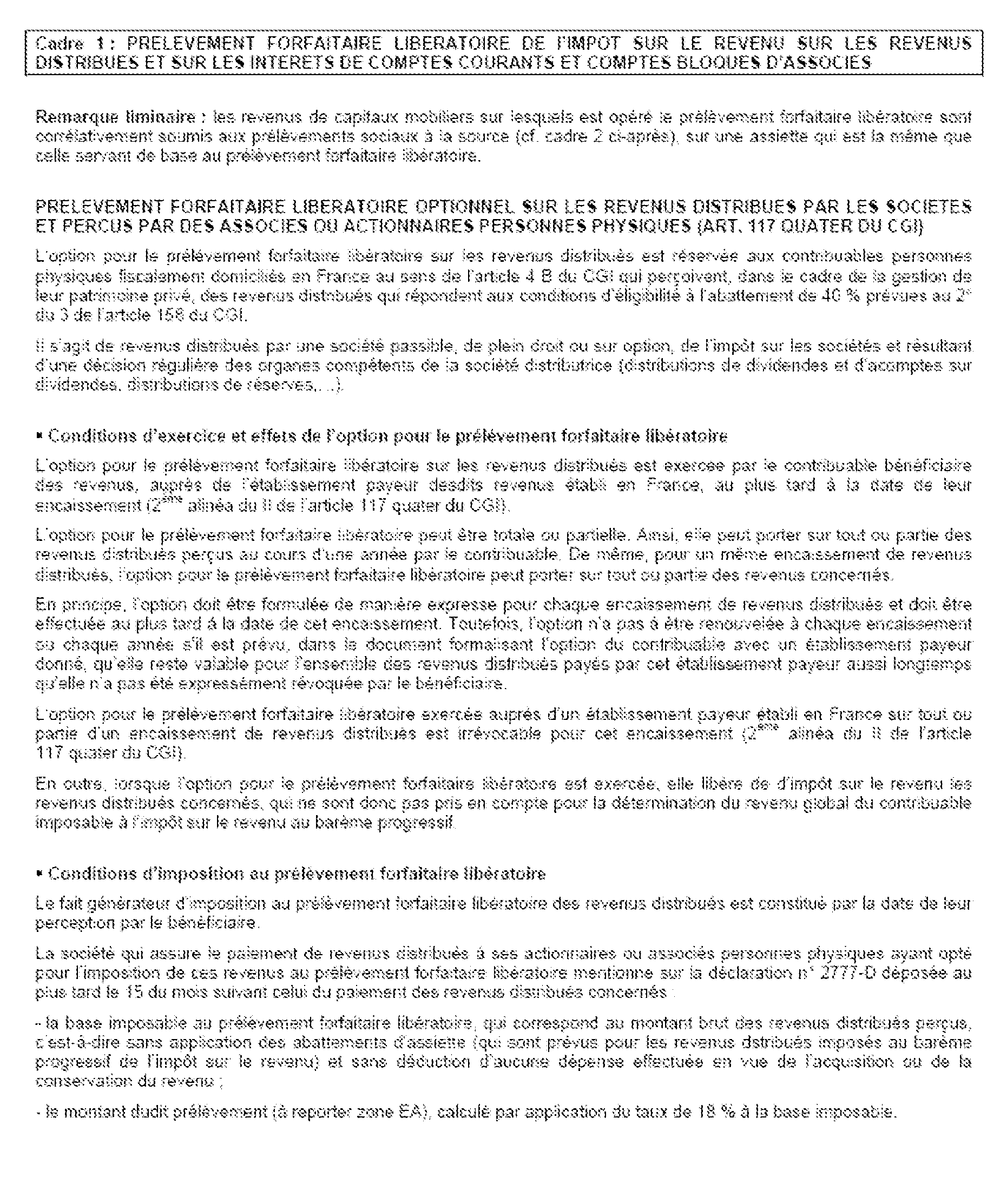

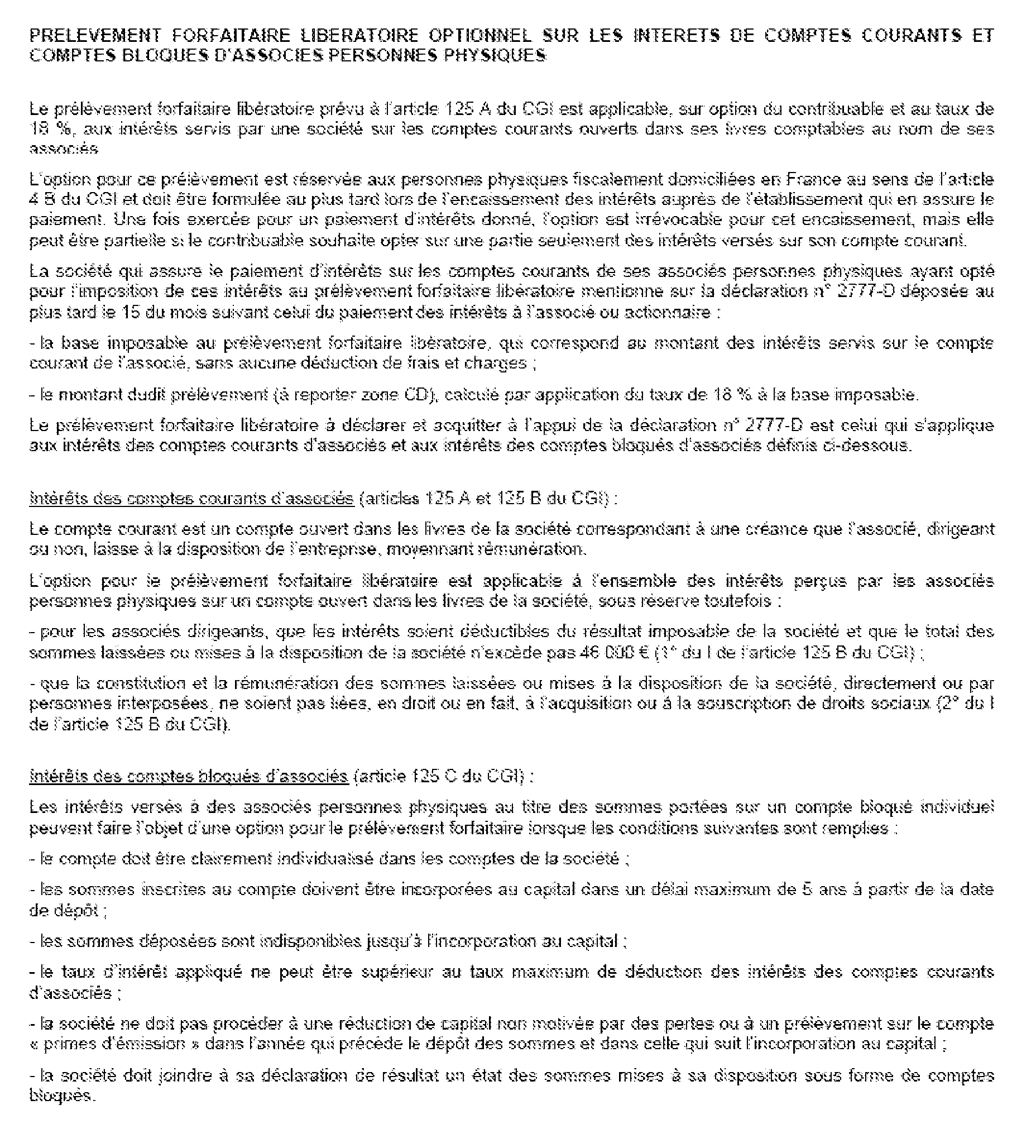

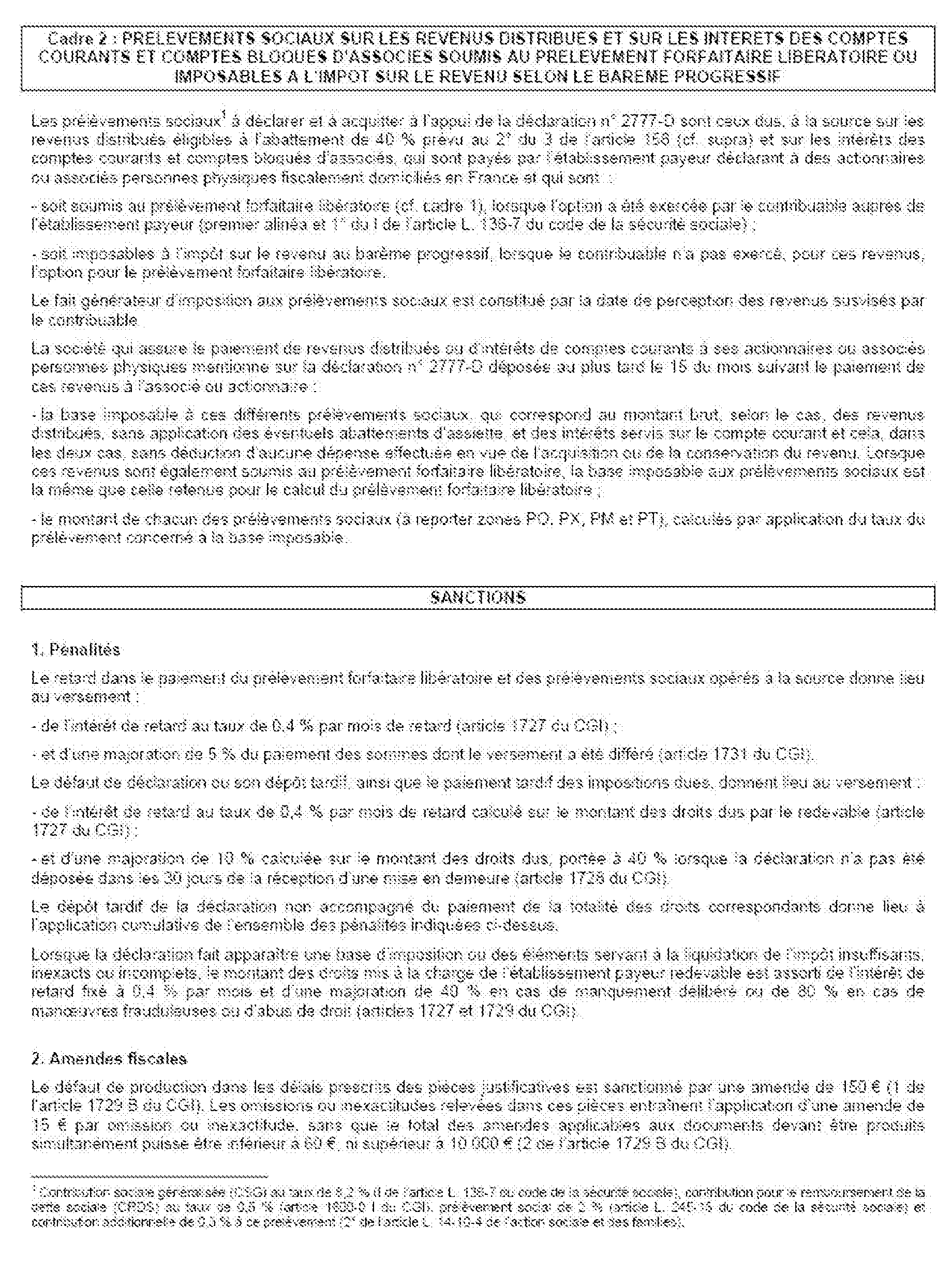

Un modèle d'imprimé n° 2777 D ainsi que sa notice explicative sont reproduits en annexe au présent BOI.

II. Conditions liées à l'identification de la déclaration simplifiée relative au prélèvement forfaitaire libératoire et prélèvements sociaux dus à la source sur les revenus distribués et les intérêts de comptes courants et comptes bloqués d'associés (n° 2777 D).

La déclaration déposée doit pouvoir être prise en compte par les services fiscaux dans les conditions habituelles, sans contrainte particulière liée à l'imprimé reproduit.

La Chef de Service

Maxime GAUTHIER

•

Annexe