B.O.I. N° 136 du 5 AOÛT 2005

C. COTISATIONS FACULTATIVES AU TITRE DE LA PERTE D'EMPLOI SUBIE

38.Conformément au 3° du II de l'article 154 bis, les cotisations d'assurance groupe versées au titre de la perte d'emploi subie sont déductibles à hauteur de 1,875 % du bénéfice imposable retenu dans la limite de 8 fois le plafond annuel de la sécurité sociale.

Toutefois, cette limite de déduction ne peut être inférieure à un plancher de déduction égal à 2,5 % du plafond annuel de la sécurité sociale.

39.En cas d'exercice inférieur à douze mois ou de cessation en cours d'année, le plafond annuel de la sécurité sociale retenu pour le calcul du plancher ou plafond de déduction ci-avant doit être réduit prorata temporis.

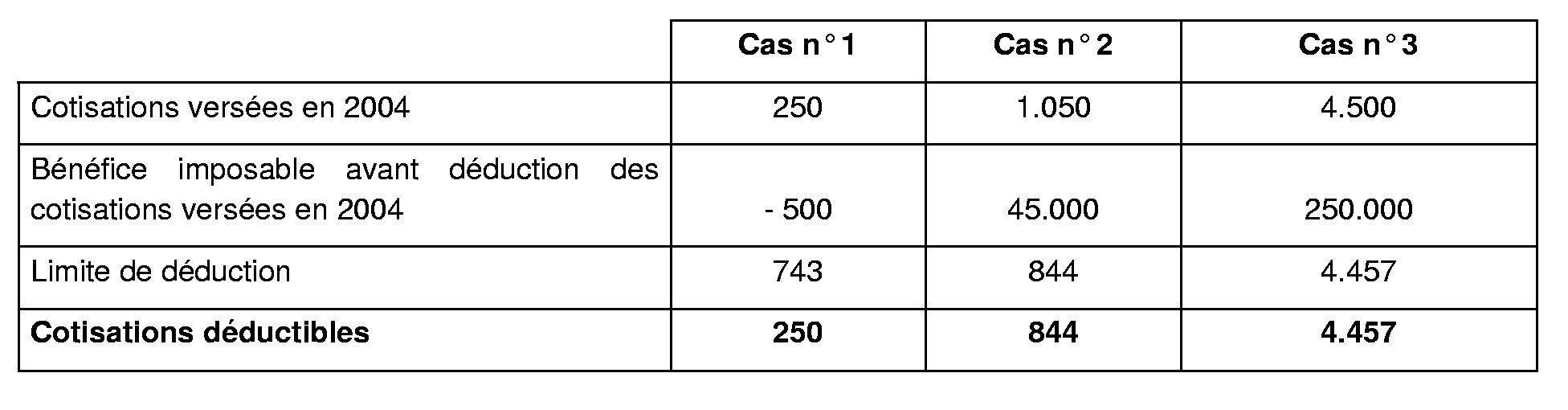

40. Exemples :

Soit un exploitant individuel clôturant son exercice social à l'année civile et ayant souscrit un contrat d'assurance groupe au titre de la perte d'emploi subie.

Plafond annuel moyen de la sécurité sociale en 2004 = 29.712 euros.

8 fois le plafond annuel moyen de la sécurité sociale en 2004 = 237.696 euros

Cas n° 1 : le bénéfice imposable en 2004 étant déficitaire, le plancher de déduction au titre de 2004, soit 743 euros (2,5 % X 29.712), s'applique. Les cotisations versées en 2004 sont donc intégralement déductibles.

Cas n° 2 : les cotisations versées sont déductibles à hauteur de la limite de 1,875 % du bénéfice imposable, soit 844 euros (45.000 X 1,875 %).

Cas n° 3 : les cotisations versées sont déductibles à hauteur du plafond maximum de déduction, soit 4.457 euros (237.696 X 1,875 %), dès lors que le bénéfice imposable avant déduction des cotisations versées est supérieur à 8 fois le plafond annuel moyen de la sécurité sociale.