B.O.I. N° 146 du 7 AOUT 1998

BULLETIN OFFICIEL DES IMPÔTS

4 C-3-98

N° 146 du 7 AOUT 1998

4 F.E. / 28

INSTRUCTION DU 30 JUILLET 1998

FRAIS ET CHARGES (BIC, IS, DISPOSITIONS COMMUNES).

INTERETS DE CAPITAUX APPARTENANT A DES TIERS. CONDITIONS ET LIMITES DE DEDUCTION DES INTERETS DES

AVANCES CONSENTIES PAR DES ASSOCIES EN SUS DE LEUR PART DE CAPITAL. TAUX MAXIMUM DES INTERETS

ADMIS EN DEDUCTION DU POINT DE VUE FISCAL.

(C.G.I., art. 39-1. 3° et 212)

NOR : ECO F 9810037J

[S.L.F. - Bureau B 1]

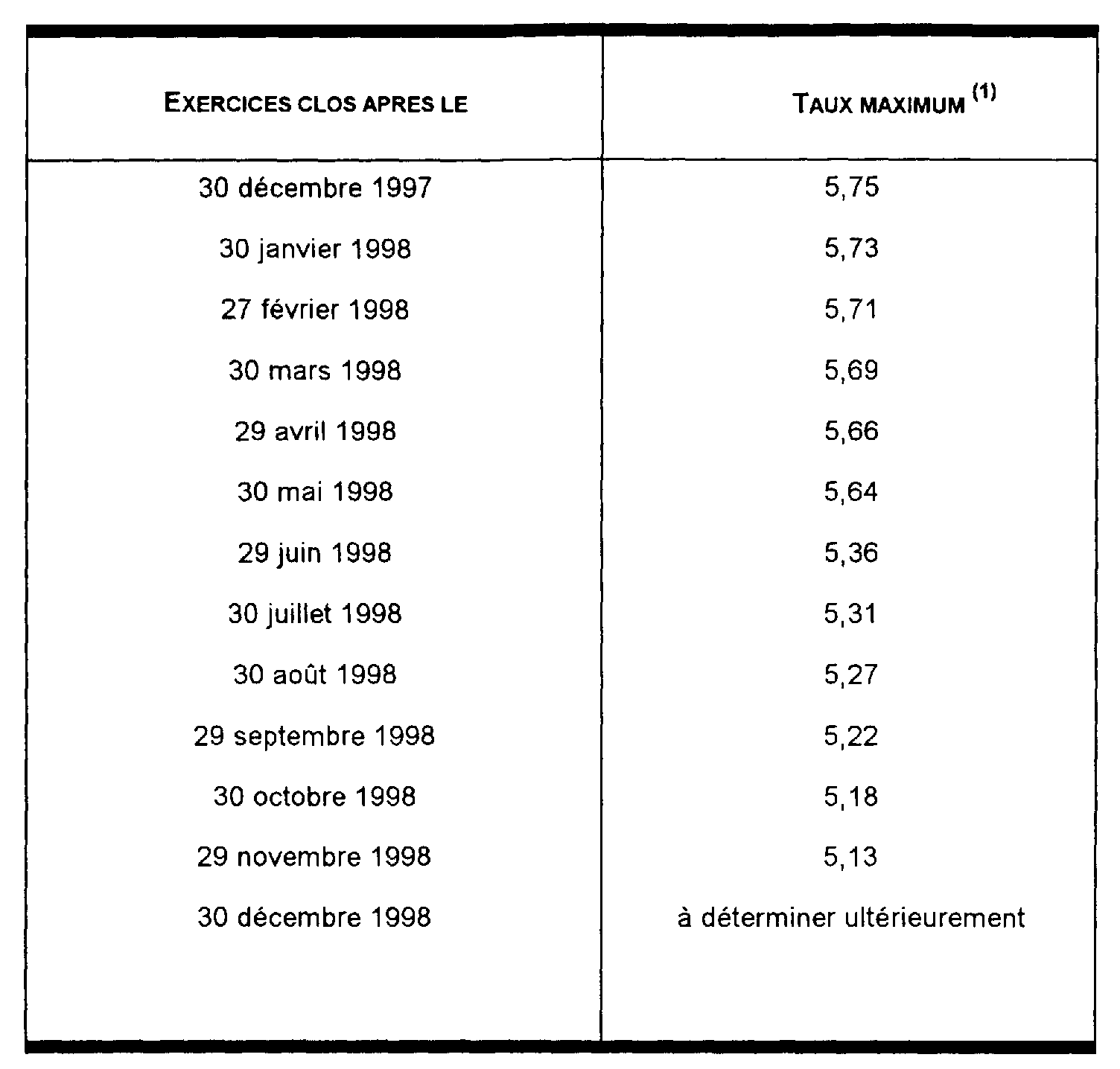

Le tableau ci-dessous donne les taux-limites des intérêts déductibles en application des dispositions de l'article 39-1.3° du code général des impôts, pour les exercices de douze mois clos du 31 décembre 1997 au 30 décembre 1998 inclusivement 1 .

Annoter : documentation de base 4 C 5123 n°s 1 et suivants.

Le Directeur,

Chef du Service de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 En ce qui concerne les modalités de détermination de ces taux, il convient de se reporter au BOI 4 C-1-92. Il est précisé que les moyennes semestrielles des taux de rendement des obligations des sociétés privées sont désormais établies par la direction du Trésor qui en assure la publication au Journal Officiel. Les taux mentionnés dans la présente instruction ont ainsi été publiés au Journal Officiel des 16 ianvier 1998, p 712 et 5 juillet 1998, D 10330.

2 Taux moyens semestriels : 2ème semestre 1997 5,62 %, 1er semestre 1998 : 5,09 %,