B.O.I. N° 122 du 18 JUILLET 2005

BULLETIN OFFICIEL DES IMPÔTS

4 C-4-05

N° 122 du 18 JUILLET 2005

FRAIS ET CHARGES (BIC, IS, DISPOSITIONS COMMUNES).

INTÉRÊTS DE CAPITAUX APPARTENANT À DES TIERS. CONDITIONS ET LIMITES DE DÉDUCTION DES INTÉRÊTS

DES AVANCES CONSENTIES PAR DES ASSOCIÉS EN SUS DE LEUR PART DE CAPITAL. TAUX MAXIMUM DES

INTÉRÊTS ADMIS EN DÉDUCTION DU POINT DE VUE FISCAL.

(C.G.I., art. 39-1-3°)

NOR : BUD F 05 10031 J

Bureau B 1

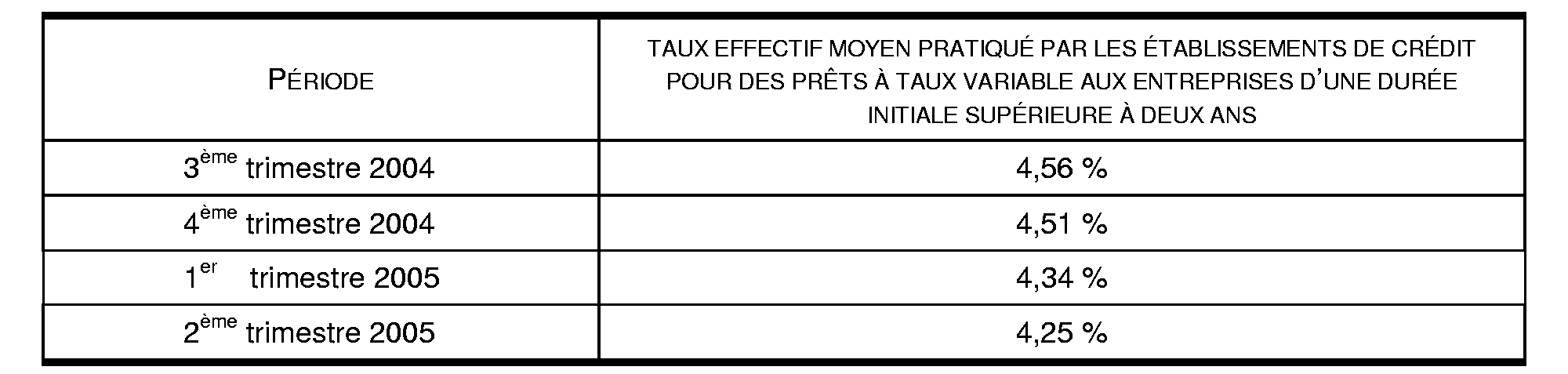

Pour les exercices ouverts à compter du 1 er janvier 1999, le taux de référence servant au calcul du plafonnement des intérêts déductibles en application des dispositions du 3° du 1 de l'article 39 du code général des impôts est égal à la moyenne annuelle des taux effectifs moyens pratiqués par les établissements de crédit pour des prêts à taux variable aux entreprises d'une durée initiale supérieure à deux ans.

Les valeurs trimestrielles de ces taux effectifs moyens sont établies par la direction générale du Trésor et de la politique économique et publiées au Journal officiel.

Le tableau ci-dessous donne les taux d'intérêts correspondants pour la période courant du 1 er juillet 2004 au 30 juin 2005.

Les modalités pratiques de détermination, à partir de ces valeurs, du taux de référence ont été décrites dans une instruction du 10 juin 1999 (B.O.I. 4 C-2-99 ), rectifiée par l'instruction du 21 septembre 1999 (B.O.I. 4 C-3-99 ), notamment pour les entreprises dont la durée d'exercice n'est pas de douze mois ou dont le début ou la fin de l'exercice ne coïncident pas avec le début ou la fin d'un trimestre civil.

Le tableau ci-dessous, établi par application de ces règles, indique, par lecture directe, les taux de référence que pourront utiliser les entreprises pour le plafonnement de la déductibilité des intérêts versés au cours d'exercices de douze mois clos du 30 juin 2005 au 29 septembre 2005 inclusivement.

Toutefois, il est rappelé que, lorsque les délais de publication au Journal officiel des taux effectifs moyens le permettent, les entreprises peuvent utiliser, pour déterminer ces taux de référence pour les fractions de trimestres civils comprises dans leur exercice, les taux moyens correspondants (cf. instruction du 10 janvier 2001, B.O.I. 4 C-1-01 ).

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT