B.O.I. N° 116 du 23 JUIN 1999

SECTION 3

Comptabilisation de la provision

21.Pour être admise en déduction des bases de l'impôt sur les sociétés, la provision globale de gestion doit, conformément aux dispositions du 5° du 1 de l'article 39, être effectivement pratiquée en comptabilité. La provision en cause doit figurer sur le tableau des provisions visé à l'article 38-II de l'annexe III. A défaut, une amende égale à 5 % des sommes non déclarées est due. Ce taux est ramené à 1 % en l'absence d'infraction de même nature au titre des trois années précédentes.

SECTION 4

Majoration du résultat imposable

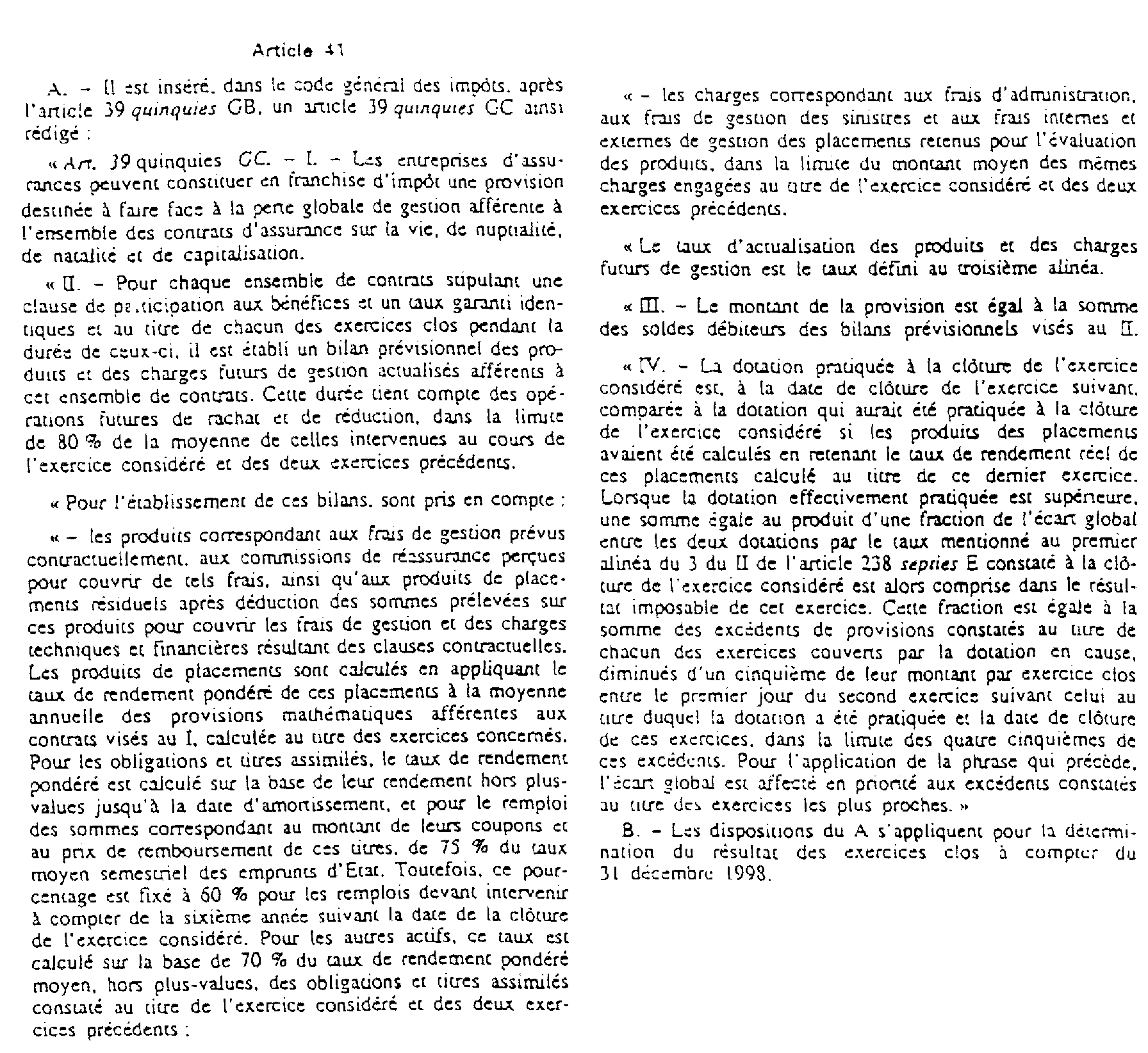

22.Le IV de l'article 39 quinquies GC nouveau prévoit l'application d'une majoration lorsque les taux de rendement des actifs retenus pour la détermination du taux de rendement pondéré défini au n° 17 . pris en compte pour le calcul de la provision de gestion, sont inférieurs à leurs taux réels constatés au cours de l'exercice de dotation à la provision (exercice n).

A cette fin, une comparaison est effectuée, à compter de l'exercice suivant celui au titre duquel l'entreprise constitue pour la première fois en franchise d'impôt la nouvelle provision (exercice n+ 1) et pour chacun des exercices clos au cours de la durée de vie des contrats concernés (cf. n° 7 . et 8 .), entre la dotation pratiquée à la clôture de l'exercice précédent (exercice n) et la dotation qui aurait été pratiquée à la clôture de cet exercice (exercice n) si les produits de placement des actifs pris en compte pour l'évaluation de la provision avaient été calculés en retenant les taux de rendement réels des actifs correspondants constatés au cours de ce même exercice (exercice n).

Ce taux de rendement réel tient compte des plus-values ou moins-values de cession des actifs concernés.

Si la dotation effectivement pratiquée est supérieure, une somme égale au produit d'une fraction de l'écart constaté entre les deux dotations par le taux mentionné au 3 du II de l'article 238 septies E, c'est-à-dire le taux hebdomadaire des emprunts d'Etat à long terme, constaté à la clôture de l'exercice au titre duquel la dotation a été pratiquée, est rapportée au résultat imposable de l'exercice suivant.

La fraction de l'écart entre les deux dotations servant de base au calcul de la majoration est égale à la somme des excédents de provisions constatés au titre de chacun des exercices couverts par la dotation en cause, diminués d'un cinquième de leur montant par exercice clos entre le premier jour du second exercice suivant celui au titre duquel la dotation a été pratiquée et la date de clôture de l'exercice au titre duquel un excédent est constaté, sans que cette réfaction puisse excéder les quatre cinquièmes d'un excédent.

Ainsi, pour une dotation pratiquée au titre d'un exercice N, les excédents de provisions sont retenus, pour le calcul de la majoration, à hauteur des montants suivants :

- pour l'exercice N + 1 : 5/5èmes de l'excédent constaté au titre de cet exercice ;

- pour l'exercice N + 2 : 4/5èmes de l'excédent constaté au titre de cet exercice ;

- pour l'exercice N + 3 : 3/5èmes de l'excédent constaté au titre de cet exercice ;

- pour l'exercice N + 4 : 2/5èmes de l'excédent constaté au titre de cet exercice ;

- pour les exercices N + 5 et suivants : 1/5ème de l'excédent constaté au titre de chacun de ces exercices.

Dès lors que l'écart global constaté pour l'ensemble de la période concernée (cf. n°s 7 . et 8 .) ne peut qu'être inférieur ou égal à la somme des excédents de provisions constatés au cours de la même période, la demière phrase du IV de l'article 39 quinquies GC prévoit que cet écart est affecté en priorité aux excédents constatés au titre des exercices les plus proches de celui de dotation à la provision.

Les excédents de provisions retenus pour le calcul de la majoration résultent de la compensation, au titre d'un même exercice, des écarts positifs ou négatifs constatés sur tous les ensembles de contrats, à l'exception de ceux dont le solde global des bilans prévisionnels est créditeur avant la prise en compte des taux de rendement réels des actifs concernés.

Exemple :

23. Hypothèses

Au 31 décembre 1998, une société d'assurance sur la vie gère trois ensembles de contrats dont la durée de vie résiduelle est, à cette date, estimée à 7 ans.

Le taux hebdomadaire des emprunts d'Etat constaté à la clôture de l'exercice est de 4,05 %.

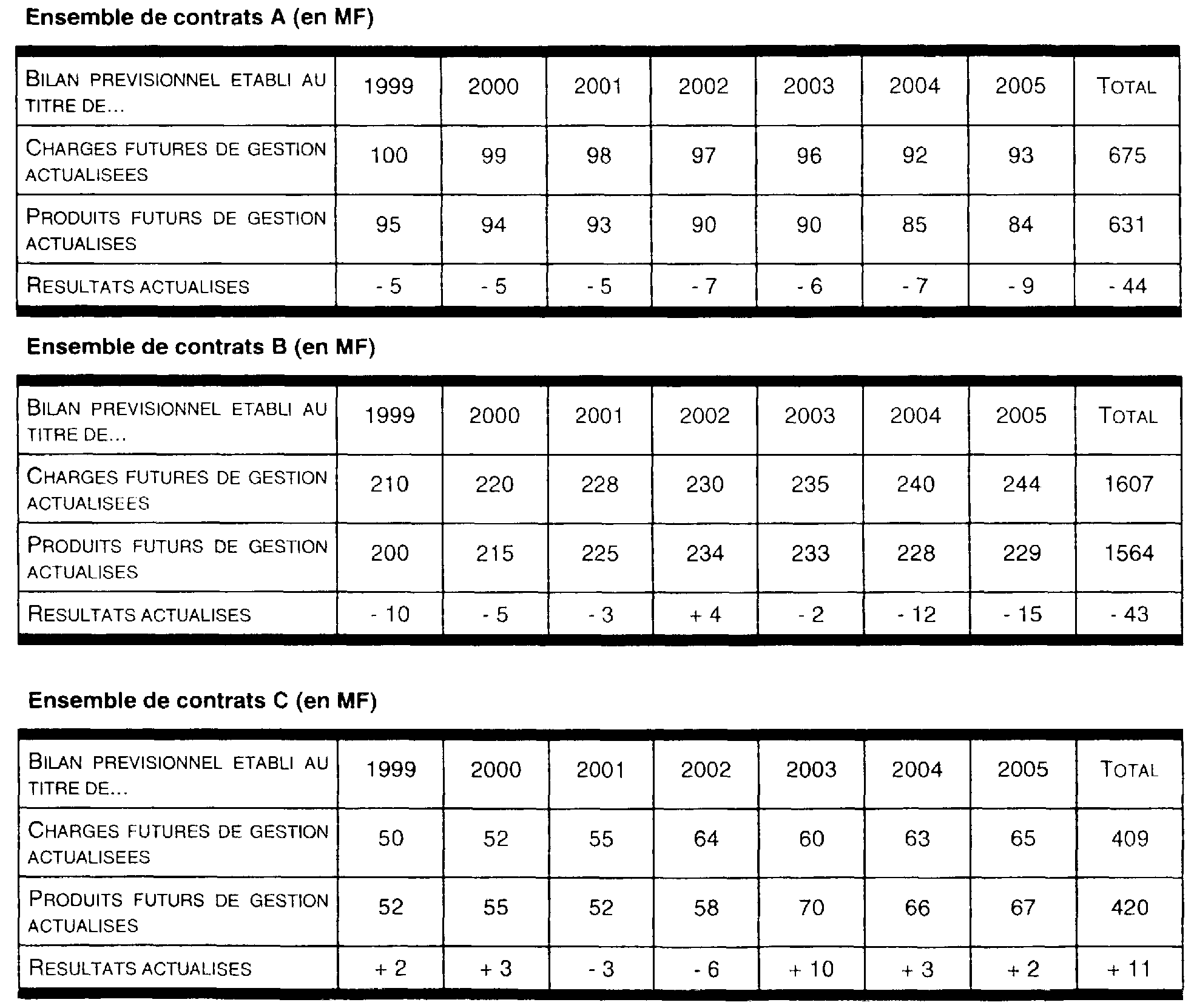

Afin d'évaluer le montant de la provision de gestion pouvant être constitué au titre de l'exercice clos le 31 décembre 1998, l'entreprise établit pour chacun des trois ensembles de contrats et pour chacun des exercices clos au cours de la période couverte par la provision, des bilans prévisionnels des charges et des produits futurs de gestion actualisés en retenant, le cas échéant, les taux forfaitaires prévus par la loi. Ces bilans font apparaître les soldes suivants :

Solution

• Détermination de la provision globale de gestion

Pour déterminer le montant de la provision de gestion à doter à la clôture de l'exercice 1998, il convient d'effectuer une compensation au sein de chacun des ensembles homogènes de contrats A, B et C, entre les soldes débiteurs et créditeurs des bilans prévisionnels établis au titre des années 1999 à 2005. Cette compensation fait apparaître le solde global de chacun des ensembles concernés, soit - 44 MF pour A, - 43 MF pour B et + 11 MF pour C.

Le montant de la provision admise en déduction du résultat imposable de l'exercice 1998 correspond à la somme des soldes globaux débiteurs des bilans prévisionnels de chaque ensemble homogène, soit :

• Suivi de la provision globale de gestion

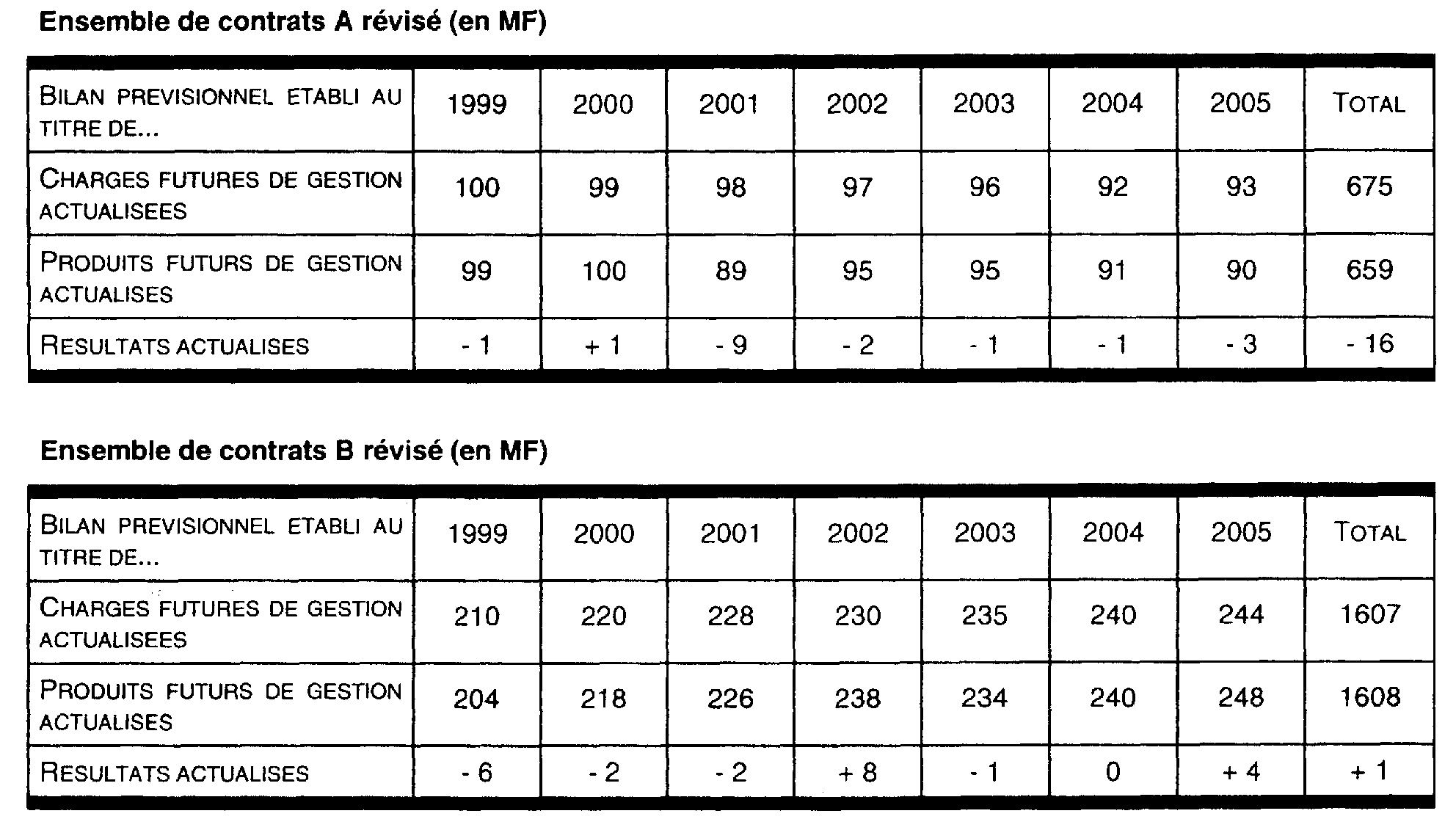

A la clôture de l'exercice 1999, la société doit procéder à la comparaison entre la dotation pratiquée à la clôture de l'exercice 1998, fondée sur l'application de taux de rendement forfaitaires, et celle qui aurait été pratiquée à la clôture du même exercice si l'évaluation des produits de placement des actifs en cause avait été effectuée en retenant leur taux de rendement réel constaté en 1998.

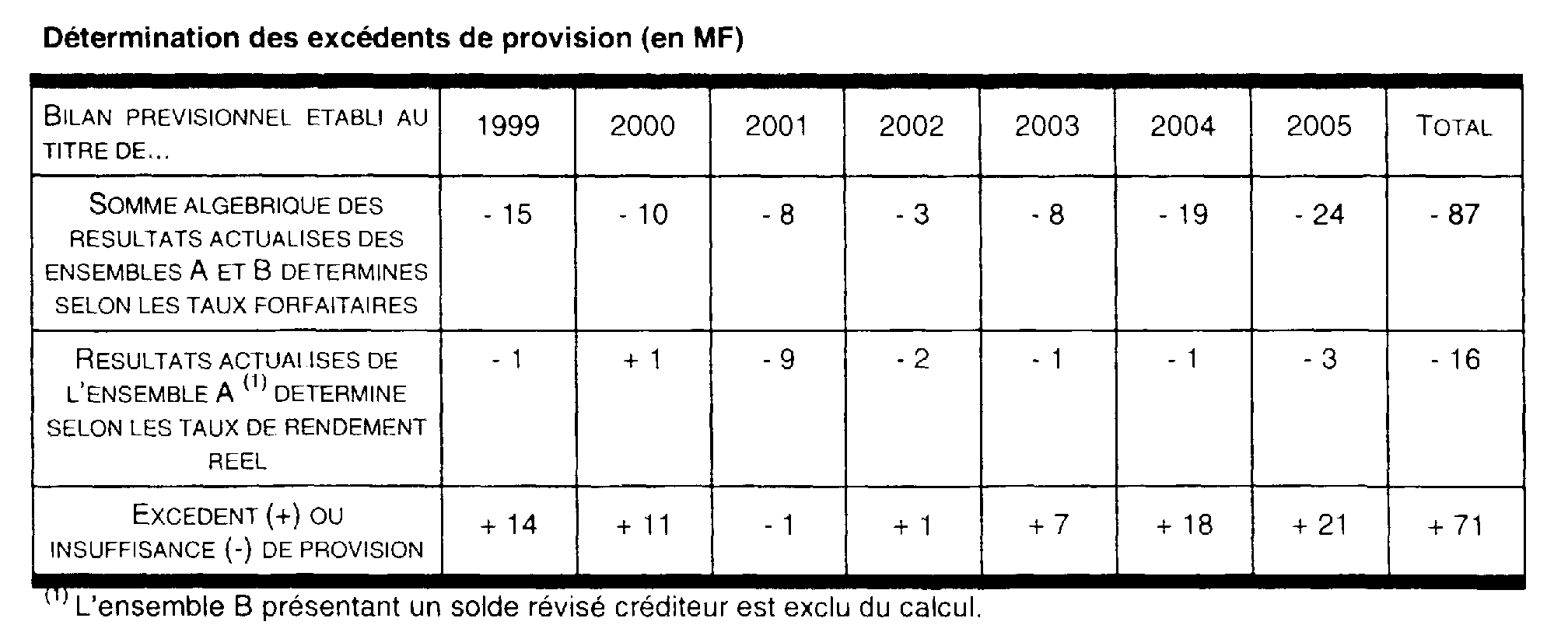

Afin d'établir cette comparaison, les bilans prévisionnels dont le solde global est débiteur à la clôture de l'exercice 1998, sont à nouveau liquidés au titre du même exercice, sur la base des taux de rendement réels des actifs concernés :

Le solde global créditeur de l'ensemble homogène de contrats C n'ayant pas été retenu pour le calcul de la provision de gestion, il n'y a pas lieu d'en tenir compte pour la détermination des excédents de provisions.

Le montant de la provision de gestion qui aurait été doté en 1998 si le taux de rendement réel des actifs avait été utilisé, est égal à :

- ensemble A : 16 MF ;

- ensemble B : le solde révisé de l'ensemble étant créditeur, aucune dotation n'était possible ;

- montant de la provision : 16 MF.

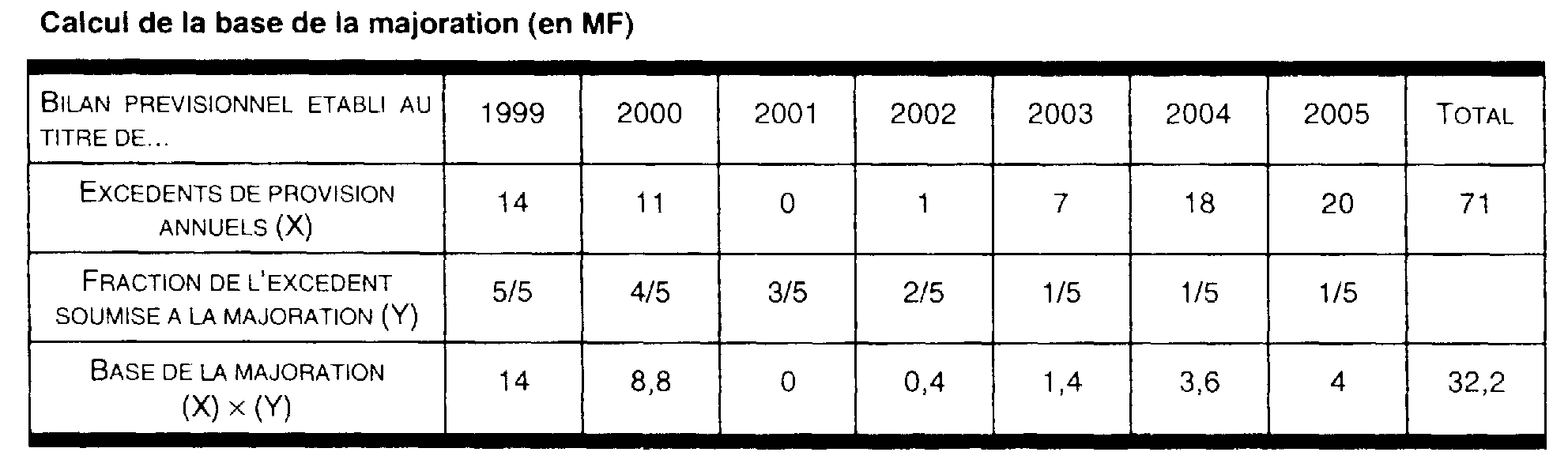

La comparaison entre la dotation pratiquée et la dotation reconstituée fait donc apparaître un écart de 71 MF (87 MF -16 MF) réparti sur les exercices 1999 à 2005 de la manière indiquée dans le tableau ci-après.

En application du IV de l'article 39 quinquies GC nouveau, une fraction des excédents de provision déterminée dans les conditions prévues au n° 22 ., est soumise à une majoration.

Pour déterminer la base de la majoration, il y a lieu d'affecter l'excédent global, soit 71 MF, aux excédents constatés au titre des exercices les plus proches de l'exercice de dotation à la provision, ainsi qu'il suit :

• Calcul de la majoration imposable

La somme à réintégrer au résultat imposable de l'exercice suivant celui au titre duquel la dotation a été pratiquée, soit l'exercice clos en 1999, est égale au produit de l'assiette de la majoration déterminée ci-dessus (32,2 MF) par le taux hebdomadaire des emprunts d'Etat à long terme constaté à la clôture de l'exercice 1998 (4,05 %), soit 1,3041 MF (32,2 MF x 4,05 %). Le montant de cette majoration doit être porté sur la ligne WQ : « réintégration diverses » du tableau 2058A : « détermination du résultat fiscal ».

SECTION 5

Entrée en vigueur

24.Les dispositions de l'article 39 quinquies GC nouveau s'appliquent pour la détermination des résultats des exercices clos à compter du 31 décembre 1998, quelle que soit la date à laquelle ont été conclus les contrats en cause.

Annoter : documentation de base

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE 1

ARTICLE 41 DE LA LOI DE FINANCES RECTIFICATIVE POUR 1998 N° 98-1267 DU 30 DECEMBRE 1998

ANNEXE II

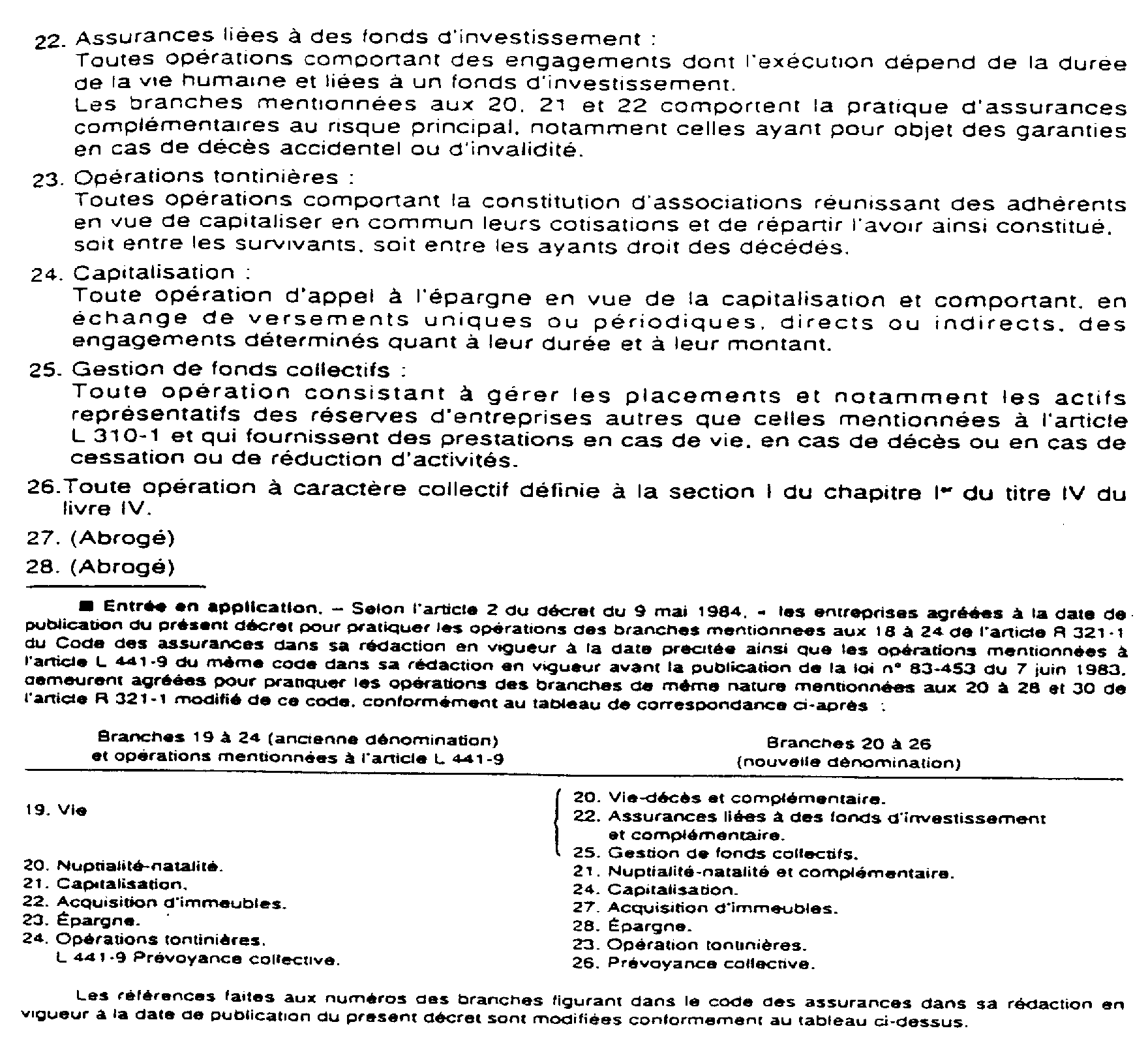

CLASSEMENT PAR BRANCHES DES OPPERATIONS D'ASSURANCE SOUMISES A UN AGREMENT ADMINISTRATIF

1 Ce texte est reproduit en annexe 1.

2 Ce texte est reproduit en annexe 2.

3 Ce taux est défini aux articles A 132-1 et A 132-2 du code des assurances.

4 Sauf si cette réduction résulte d'une insuffisance de produits financiers.

5 Il convient de tenir compte des coupons qui seront perçus au cours de la période concernée pour le calcul de pondération mentionné au premier alinéa du n° 17..