B.O.I. N° 107 du 24 DECEMBRE 2008

Sous-section 2 :

Entreprises passibles de l'impôt sur les sociétés

A. PRINCIPE D'APPLICATION DISTINCTE DU PLAFONNEMENT AUX TITRES DE SOCIETES à PREPONDERANCE IMMOBILIERE COTEES OU NON COTEES

13.Le II de l'article 26 de la loi de finances pour 2008 modifie le VI de l'article 209 afin de préciser que le plafonnement s'applique de manière distincte aux titres de sociétés à prépondérance immobilière définis au troisième alinéa du a du I de l'article 219 et aux autres titres de sociétés à prépondérance immobilière.

Pour les entreprises passibles de l'impôt sur les sociétés, il convient donc de distinguer selon que les titres de participation concernés sont des titres de sociétés à prépondérance immobilière cotées ou des titres de sociétés à prépondérance immobilière non cotées.

Sur cette notion de cotation, il est renvoyé à l'instruction administrative à paraître dans la série 4 B sur l'article 26 de la loi de finances pour 2008.

14.S'agissant des titres de sociétés à prépondérance immobilière non cotées désormais exclus du régime des plus et moins-values à long terme des entreprises soumises à l'impôt sur les sociétés, les dotations et reprises de provisions pour dépréciation sont déduites ou imposées dans le résultat imposable au taux normal, après application du mécanisme de plafonnement des provisions pour dépréciation des titres de participation prévu au 5° du 1 de l'article 39.

15.S'agissant des titres de sociétés à prépondérance immobilière cotées qui continuent de relever du régime des plus et moins-values à long terme des entreprises soumises à l'impôt sur les sociétés, les dotations et reprises de provisions pour dépréciation sont soumises au régime du long terme au taux de 15 % ou 16,5 % ou 19 % 1 , après application du mécanisme de plafonnement des provisions pour dépréciation des titres de participation prévu au 5° du 1 de l'article 39. Sur le régime applicable aux plus et moins-values à long terme relevant des taux de 15 % ou 16,5 %, il est renvoyé à l'instruction administrative à paraître dans la série 4 B sur l'article 26 de la loi de finances pour 2008.

16.Il est rappelé que le plafonnement des titres de participation mentionnés au a quinquies du I de l'article 219 a dû être appliqué distinctement de celui des autres titres de participation (comprenant les titres de sociétés à prépondérance immobilière) et ce, dès les exercices clos à compter du 31 décembre 2005.

Pour les exercices ouverts à compter du 1 er janvier 2007, les provisions constatées à la clôture d'un exercice sur les titres de sociétés à prépondérance immobilière cotées qui constituent des titres de participation ne sont pas déductibles à hauteur des seules plus-values latentes existant à la clôture du même exercice sur les titres de même nature, c'est-à-dire sur les titres de sociétés à prépondérance immobilière cotées qui constituent des titres de participation. Un raisonnement identique doit être tenu pour les titres de sociétés à prépondérance immobilière non cotées.

B. CONSEQUENCES SUR LA DETERMINATION DU MONTANT DE PROVISIONS POUR DEPRECIATION NON DEDUCTIBLES AU TITRE DES EXERCICES OUVERTS A COMPTER DU 1ER JANVIER 2007

17.Il est rappelé qu'en application du vingtième alinéa du 5° du 1 de l'article 39, le montant des plus-values latentes à prendre en compte pour le mécanisme de plafonnement doit être minoré du montant de provisions pour dépréciation non admises en déduction au titre des exercices précédents et non encore rapportées au résultat à la clôture de l'exercice.

Pour les exercices ouverts à compter du 1 er janvier 2007, la combinaison de cette règle avec le principe d'application distincte du mécanisme de plafonnement aux titres de sociétés à prépondérance immobilière suivant qu'elles sont cotées ou non cotées conduit à minorer :

- le montant des plus-values latentes existant à la clôture de l'exercice sur l'ensemble des titres de sociétés à prépondérance immobilière cotées du montant des provisions pour dépréciation sur ces mêmes titres non admises en déduction au titre des exercices précédents (en application du vingtième alinéa du 5° du 1 de l'article 39) et non encore rapportées au résultat à la clôture de l'exercice ;

- et le montant des plus-values latentes existant à la clôture de l'exercice sur l'ensemble des titres de sociétés à prépondérance immobilière non cotées du montant des provisions pour dépréciation sur ces mêmes titres non admises en déduction au titre des exercices précédents (en application du vingtième alinéa du 5° du 1 de l'article 39) et non encore rapportées au résultat à la clôture de l'exercice.

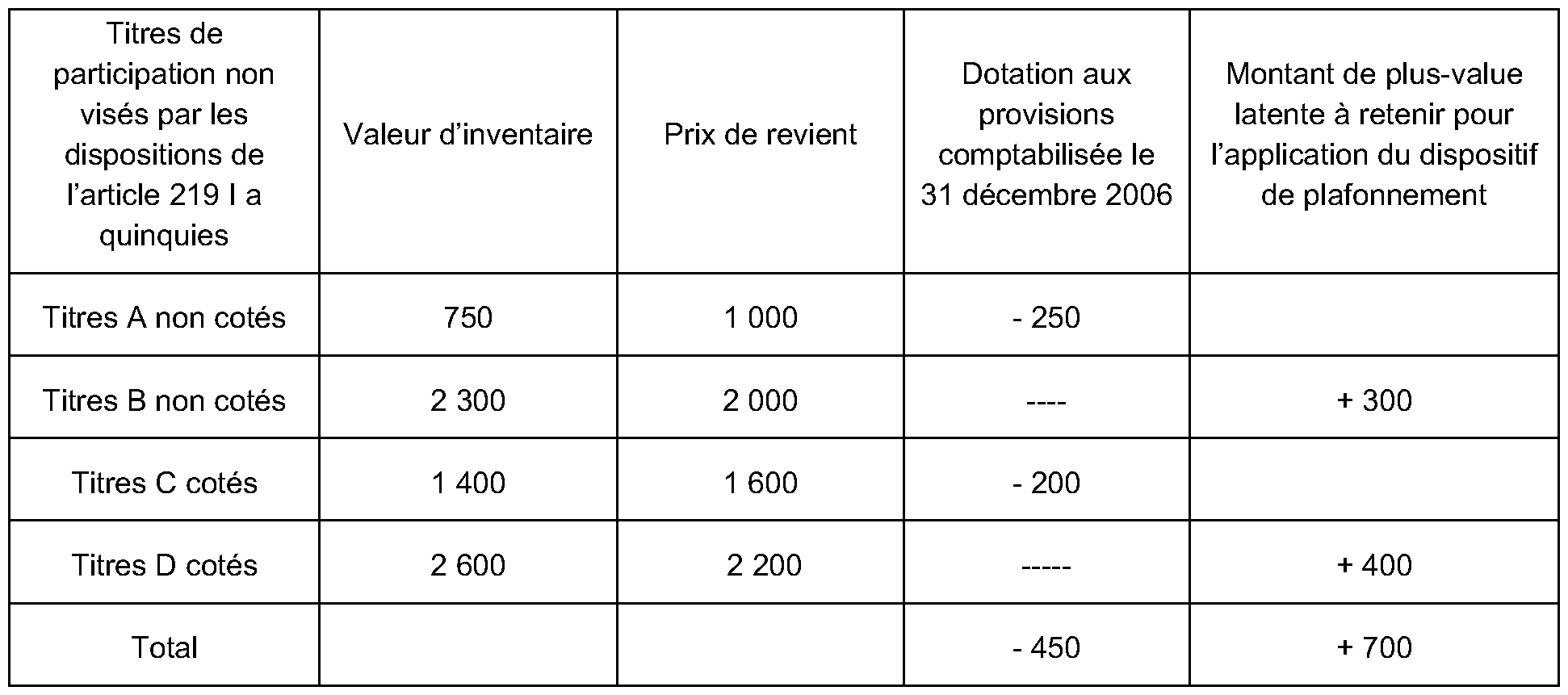

18.Exemple :

Soit une entreprise X qui détient en portefeuille quatre catégories de titres de participation figurant à l'actif de son bilan à la clôture de l'exercice 2006 (le 31/12) 2 . Ces différentes catégories de titres de participation sont constituées :

- de titres A de sociétés à prépondérance immobilière non cotées mentionnées au a sexies-0 bis du I de l'article 219 (relevant du taux de 33,33 % à compter du 26 septembre 2007 3 ) ;

- de titres B de sociétés à prépondérance immobilière non cotées relevant également du a sexies-0 bis du I de l'article 219 ;

- de titres C de sociétés à prépondérance immobilière cotées mentionnées au a du I de l'article 219 (relevant du taux de 16,5 % au titre des exercices ouverts à compter du 31 décembre 2007) 3 ;

- de titres D de sociétés à prépondérance immobilière cotées également définies au a du I de l'article 219.

Situation au 31 décembre 2006 :

Le montant global de dotations aux provisions non admises en déduction à la clôture de l'exercice 2006 s'élève à 450, dès lors que la plus-value latente existant sur cette catégorie de titres est de 700.

En effet, pour l'exercice clos le 31 décembre 2006, il est rappelé que les titres de sociétés à prépondérance immobilière cotées ou non cotées relèvent de la même catégorie de titres pour l'application du mécanisme de plafonnement des provisions pour dépréciation.

Le montant global de provisions non admises en déduction est affecté à chaque catégorie de titres provisionnée à proportion des dotations de l'exercice comptabilisées sur ce titre dans les conditions suivantes :

- titres A : 450 X (250/450) = 250 ;

- titres C : 450 X (200/450) = 200.

Il est précisé que cette affectation doit être opérée sur la base des seules provisions déductibles conformément aux conditions générales de déduction et aux dispositions du vingt-septième alinéa du 5° du 1 de l'article 39.

En définitive, la totalité des dotations aux provisions est non déductible.

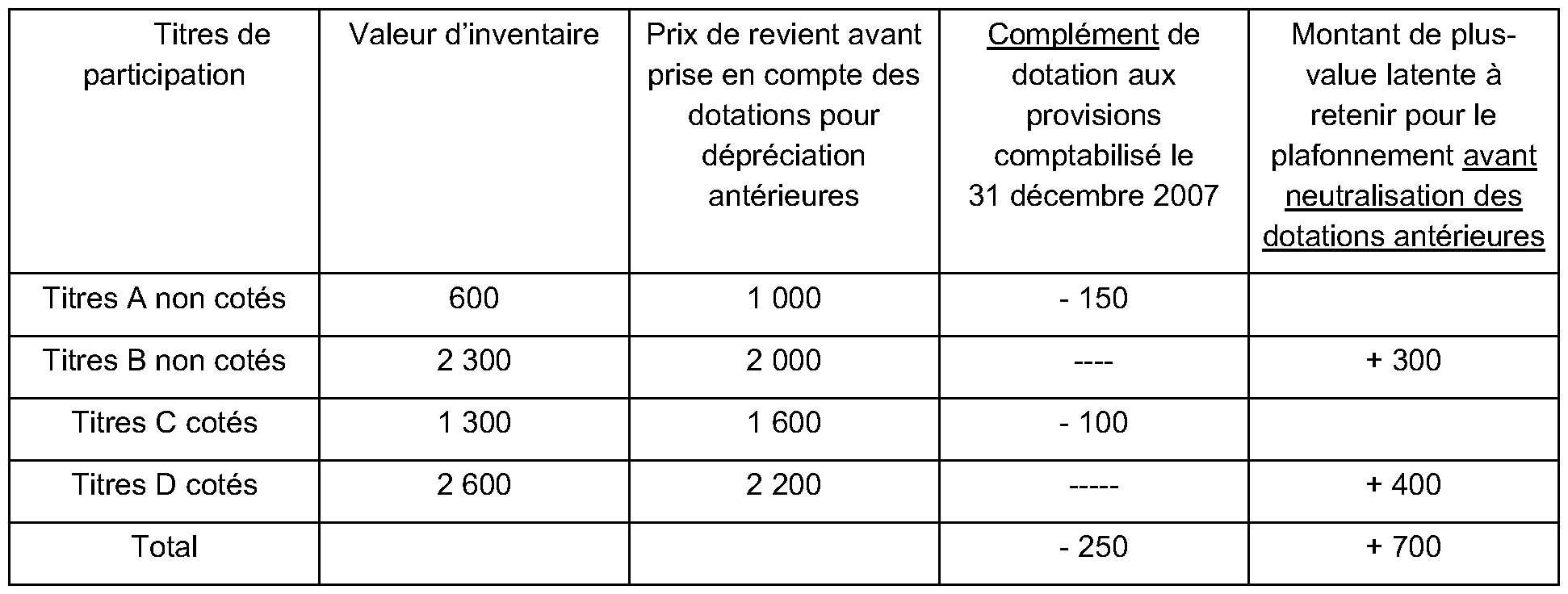

Situation au 31 décembre 2007 :

A la clôture de l'exercice 2007, le complément de dotation aux provisions de 150 afférent aux titres A non cotés n'est pas déductible à hauteur de 50 (300 – 250) puisque le montant des plus-values latentes relatives aux seuls titres non cotés (Titres B, + 300) doit être diminué des dotations aux provisions pour dépréciation des seuls titres non cotés non admises en déduction en 2006 et non encore rapportées au résultat de l'exercice (soit Titres A, - 250). Le complément de dotation aux provisions afférent aux titres A non cotés est déductible pour le surplus, soit 100 (150 – 50) : ce montant minore le résultat imposable de l'exercice au taux normal.

Le complément de dotation aux provisions de 100 afférent aux titres C cotés n'est pas déductible dès lors que le montant des plus-values latentes relatives aux seuls titres cotés (Titres D, + 400) diminué des dotations antérieures relatives aux mêmes titres cotés non admises en déduction et non encore rapportées au résultat (Titres C, - 200), soit 200 (400 – 200), est supérieur à la dotation complémentaire de l'exercice sur les titres C de 100.

C. CONSEQUENCES SUR LE REGIME APPLICABLE AUX REPRISES DE DOTATIONS AUX PROVISIONS NON ADMISES EN DEDUCTION SUR LES TITRES DE PARTICIPATION AUTRES QUE LES TITRES DE SOCIETES A PREPONDERANCE IMMOBILIERE

19.Bien que le dispositif de plafonnement cesse de s'appliquer aux titres de participation autres que des titres de sociétés à prépondérance immobilière, les dotations aux provisions non admises en déduction au titre d'un exercice ouvert avant le 1 er janvier 2007 et affectées à une ligne de titres de participation autres que des titres de sociétés à prépondérance immobilière continuent de venir minorer le montant de provisions pour dépréciation sur ces mêmes titres rapporté au résultat des exercices ultérieurs, quel que soit le régime fiscal applicable à cette reprise de provision. Pour plus de précisions, voir n os 58 et suivants de l'instruction administrative 4 E-1-07 .