B.O.I. N° 97 du 26 MAI 1999

SECTION 2 :

Activité des sociétés pour le financement de la pêche artisanale

SOUS-SECTION 1 :

Objet exclusif

21.Les sociétés pour le financement de la pêche artisanale ont pour objet exclusif l'achat en copropriété de navires de pêche.

22.Dans le cadre de la gestion de leur trésorerie et conformément aux dispositions de l'article 238 bis HP nouveau, les sociétés agréées pour le financement de la pêche artisanale peuvent, dans la limite de 10 % de leur capital social libéré, mettre ou laisser leurs disponibilités en comptes productifs d'intérêts si la créance correspondante est liquide, c'est-à-dire exigible à tout moment. Elles doivent donc investir 90 % de leur capital social libéré dans l'achat de parts de copropriété de navires de pêche.

SOUS-SECTION 2 :

Copropriétés et navires concernés

23.Les sociétés pour le financement de la pêche artisanale ne peuvent acquérir en copropriété que des navires de pêche exploités de façon directe et continue par des artisans-pêcheurs ou des sociétés de pêche artisanale.

24.La copropriété de navire est régie par la loi n° 67-5 du 3 janvier 1967 portant statut des navires et autres bâtiments de mer modifiée par la loi n° 87-444 du 26 juin 1987, ainsi que par le décret n° 67-967 du 27 octobre 1967 et les propres statuts de la copropriété.

25.Les sociétés agréées pour le financement de la pêche artisanale peuvent acquérir des droits dans des copropriétés portant aussi bien sur des navires neufs que sur des navires d'occasion.

A. COMPOSITION DE LA COPROPRIETE

26.Plus de la moitié des parts de la copropriété doivent être détenues pendant cinq ans au moins, par un jeune artisan-pêcheur ou une société nouvelle de pêche artisanale, seul ou conjointement avec un armement coopératif agréé par le ministre chargé de la pêche dans le cadre d'une accession progressive à la propriété dans un délai qui ne peut excéder dix ans. Dans ce dernier cas, l'artisan-pêcheur ou la société de pêche artisanale doit initialement détenir au moins un cinquième des parts de la copropriété.

27.Ce délai de cinq ans est décompté du jour de la mise en service du navire ou de la date de constitution de la copropriété, si elle est postérieure (art. 46 quindecies J de l'annexe III).

B. MODE D'EXPLOITATION DU NAVIRE

28.L'agrément prévu à l'article 238 bis HO du code général des impôts est accordé aux sociétés qui ont pour objet exclusif l'achat en copropriété de navires de pêche exploités de façon directe et continue par des artisans-pêcheurs ou des sociétés de pêche artisanale répondant aux conditions prévues par l'article 44 nonies.

I. Exploitation directe

29.Le respect de la condition d'exploitation directe et continue suppose que l'artisan-pêcheur accomplisse lui-même les actes et les diligences réelles caractérisant l'exercice d'une pêche artisanale. Il doit notamment et nécessairement être embarqué sur le navire.

II. Jeune pêcheur

30.Pour que le navire puisse être acquis en copropriété avec une société agréée pour le financement de la pêche artisanale, il doit être exploité par un artisan-pêcheur ou des pêcheurs associés d'une société de pêche artisanale qui répondent aux conditions posées pour bénéficier de l'abattement prévu par l'article 44 nonies. Ils doivent donc remplir les conditions suivantes :

- s'établir pour la première fois entre le 1er janvier 1997 et le 31 décembre 2003 pour exercer l'activité de pêche maritime à titre professionnel ;

- être soumis à un régime réel d'imposition de plein droit ou sur option ;

- être âgés de moins de 40 ans au moment de leur installation ;

- satisfaire à certaines conditions de formation et présenter un plan d'installation.

31.Pour plus de précisions sur le respect de ces conditions et le statut juridique des sociétés de pêche artisanale, il conviendra de se reporter à l'instruction 4 A-5-99 du 3 mars 1999 relative aux modalités d'application de l'article 44 nonies.

SECTION 3 :

Obligations de la société agréée pour le financement de la pêche artisanale

SOUS-SECTION 1 :

Durée de détention des parts de copropriété

32.Les sociétés agréées doivent conserver pendant au moins cinq ans les parts de copropriété de navires.

33.Ce délai de cinq ans est décompté du jour de la mise en service du navire ou de la date de constitution de la copropriété, si elle est postérieure (art. 46 quindecies J de l'annexe III).

SOUS-SECTION 2 :

Transfert de propriété des parts de copropriété

34.Les sociétés de financement de la pêche artisanale doivent conclure une convention permettant le transfert de propriété, au profit de ces mêmes artisans ou sociétés, des parts de copropriété du navire dans un délai maximal de 10 ans. Si les sociétés agréées cèdent les parts avant les cinq premières années d'exploitation du navire, elles sont redevables de l'indemnité prévue à l'article 238 bis HJ.

35.Aucune modalité de transfert de la propriété n'est imposée par la loi. Ainsi, il peut s'agir d'un contrat de location avec option d'achat, d'un contrat de crédit-bail ou d'une promesse de vente au profit de l'artisan-pêcheur ou de la société de pêche artisanale ou de toute autre technique organisant la vente à terme des parts.

SOUS-SECTION 3

Obligations déclaratives spécifiques

36.En application des dispositions de l'article 46 quindecies K de l'annexe III, les sociétés agréées doivent délivrer aux souscripteurs un relevé comprenant :

- l'identité et l'adresse de l'actionnaire ;

- le montant du capital agréé et la date de l'agrément ;

- le nombre et les numéros des actions souscrites, le montant et la date de leur souscription ;

- la quote-part du capital détenue par le souscripteur ;

- la date et le montant des versements effectués au titre de la souscription des actions ;

- le cas échéant, le nombre et les numéros des actions cédées par l'actionnaire ainsi que le montant et la date des cessions.

Ce relevé est établi sur papier libre, conformément au modèle figurant en annexe III à la présente instruction.

37.Lorsque les actions cédées au cours d'une année ont été souscrites depuis moins de cinq ans par le cédant, la société pour le financement de la pêche artisanale adresse, avant le 16 février de l'année suivante à la direction des services fiscaux du domicile du cédant, le relevé mentionné au paragraphe précédent ou un duplicata de ce relevé.

38.Enfin, les sociétés anonymes mentionnées à l'article 238 bis HP doivent joindre à leur déclaration annuelle de résultats une attestation indiquant que les navires de pêche acquis sont exploités de façon directe et continue par des artisans-pêcheurs ou des sociétés de pêche répondant aux conditions mentionnées à l'article 44 nonies (article 46 quindecies L de l'annexe III).

SECTION 4 :

Sanctions encourues en cas de non-respect des conditions de l'agrément

SOUS-SECTION 1 :

Pénalité pour non-respect de la condition d'exclusivité

39.En application du A du V de l'article 27 de la loi n° 97-1051 d'orientation sur la pêche maritime et les cultures marines, les dispositions de l'article 238 bis HJ sont applicables aux sociétés agréées pour le financement de la pêche artisanale.

40.Ainsi, en cas de non-respect de la condition d'exclusivité de leur activité, les sociétés agréées devront verser au Trésor une indemnité égale à 25 % de la fraction du capital qui n'a pas été utilisée de manière conforme à leur objet.

41.Une telle pénalité sera notamment encourue lorsque l'exploitation du navire n'est pas assurée par une personne répondant aux conditions prévues par l'article 44 nonies ou que les disponibilités de la société en compte productif d'intérêts excèdent 10 % de son capital.

42.Cette pénalité s'applique également lorsque la société agréée cède ses parts de copropriétés dans un délai inférieur à cinq ans (cf. ci-avant n° 34 .).

43.Le montant de cette indemnité est exclu des charges déductibles pour l'assiette du bénéfice imposable.

44.Enfin, la constatation, le recouvrement et le contentieux de cette indemnité relèvent des procédures applicables en matière d'impôts directs.

SOUS-SECTION 2 :

Retrait de l'agrément

45.L'application de la pénalité égale à 25 % de la fraction du capital qui n'a pas été utilisée de manière conforme à l'objet des sociétés agréées, ne fait pas obstacle à la mise en oeuvre des dispositions de l'article 1756 du code général des impôts.

46.En application de ces dispositions, lorsque les engagements souscrits en vue d'obtenir un agrément administratif ne sont pas exécutés ou lorsque les conditions auxquelles l'octroi de ce demier a été subordonné ne sont pas remplies, cette inexécution entraîne le retrait de l'agrément et les personnes physiques ou morales à qui des avantages fiscaux ont été accordés, du fait de l'agrément, sont déchues du bénéfice desdits avantages. Les impôts dont elles ont été dispensées deviennent immédiatement exigibles, nonobstant toutes dispositions contraires, sans préjudice de l'intérêt de retard prévu à l'article 1727 et décompté de la date à laquelle ils auraient dû être acquittés.

47.Toutefois, par dérogation à ces dispositions, le ministre de l'économie et des finances est autorisé à limiter les effets du retrait de l'agrément à une fraction des avantages obtenus du fait de cet agrément.

CHAPITRE SECOND

AMORTISSEMENT EXCEPTIONNEL DES TITRES

48.En matière d'impôt sur les sociétés, les souscriptions en numéraire au capital des sociétés agréées ouvrent droit à un amortissement exceptionnel de 50 % du montant des souscriptions dans la limite de 25 % du bénéfice imposable de l'exercice.

SECTION 1 :

Champ d'application de l'amortissement exceptionnel

SOUS-SECTION 1 :

Entreprises concernées

49.Le bénéfice de l'amortissement exceptionnel concerne l'ensemble des personnes morales qui réalisent des résultats imposables à l'impôt sur les sociétés de droit ou sur option.

50.Il s'applique, le cas échéant, aux sociétés nouvelles qui bénéficient d'une exonération ou d'un abattement dans les conditions prévues par l'article 44 sexies.

SOUS-SECTION 2 :

Titres ouvrant droit à l'amortissement exceptionnel

51.L'amortissement exceptionnel n'est possible que pour les souscriptions au capital agréé des sociétés qui ont pour activité le financement de la pêche artisanale.

52.Les souscriptions au capital ou aux augmentations de capital de la société agréée pour le financement de la pêche artisanale doivent être effectuées en numéraire. Les souscriptions en numéraire s'entendent de celles dont le montant est libéré en espèces, par chèques ou par virements.

53.Enfin, l'amortissement exceptionnel ne concerne que les souscriptions effectuées entre le 1er janvier 1998 et le 31 décembre 2003.

SECTION 2 :

Modalités d'application de l'amortissement exceptionnel

SOUS-SECTION 1 :

Dotation exceptionnelle

A. CALCUL DE L'AMORTISSEMENT

54.L'article 217 decies dispose que les entreprises peuvent pratiquer, au titre de l'exercice de la réalisation de l'investissement, un amortissement exceptionnel de 50 % du montant des sommes effectivement versées pour la souscription des sociétés agrées pour le financement de la pêche artisanale.

55.Toutefois, cet amortissement n'est possible que dans la limite de 25 % du bénéfice imposable de l'exercice.

B. EXERCICE D'IMPUTATION

56.L'amortissement exceptionnel doit être pratiqué intégralement au titre de l'exercice au cours duquel intervient le versement de la souscription en numéraire. L'amortissement exceptionnel ne peut être ni pratiqué ni déduit au titre d'un autre exercice que celui au cours duquel intervient la libération du capital souscrit.

57.Il en résulte notamment que la fraction du montant de l'amortissement exceptionnel qui excède la limite de 25 % du bénéfice imposable de l'exercice ne peut être déduite des résultats d'un exercice ultérieur.

58.La limite de 25 % est appréciée par rapport au résultat imposable de l'exercice avant déduction de l'amortissement exceptionnel. En outre, le bénéfice imposable servant de base au calcul de la limitation du résultat imposable de l'exercice du résultat s'entend avant imputation des déficits antérieurs.

59.L'entreprise ne peut pas déduire l'amortissement exceptionnel lorsque le résultat de l'exercice concerné est déficitaire avant imputation des déficits antérieurs.

Exemple

60. Hypothèse

Soit une entreprise soumise à l'impôt sur les sociétés, dont l'exercice coïncide avec l'année civile, qui souscrit, le 19 janvier 1998, au capital d'une société agréée pour le financement de la pêche artisanale, à hauteur de 1 000 titres d'une valeur nominale de 1 000 F, soit un investissement global de 1 000 000 F.

Les titres correspondants sont, par hypothèse, intégralement libérés lors de la souscription. Le résultat imposable de l'exercice avant amortissement exceptionnel est de 800 000 F et l'entreprise bénéficie d'un déficit reportable de 300 000 F.

Solution

La déduction de l'amortissement exceptionnel dont le montant théorique est égal à 500000F (1 000 000 / 2) sera limitée à 25 % du résultat imposable avant déduction de cet amortissement et imputation du déficit reportable.

Résultat imposable à prendre en compte pour la calcul de la limite de 25 % : 800 000 F.

Amortissement exceptionnel autorisé : 800 000 × 25 % = 200 000 F.

Le résultat imposé de l'exercice sera ainsi égal à 800 000 - 200 000 - 300 000 = 300 000 F.

Le montant de l'amortissement exceptionnel non déduit au titre de 1998, soit 300000F, est définitivement perdu.

61.En cas de libération partielle, l'amortissement n'est calculé, à la clôture de l'exercice, que sur le montant des sommes effectivement versées au cours de cet exercice pour la libération des titres concernés.

62.L'entreprise qui ne pratique pas l'amortissement exceptionnel à la clôture de l'exercice en cours à la date des versements, prend une décision de gestion qui lui est opposable. Par suite, le bénéfice de cet amortissement exceptionnel est perdu sauf s'il a été différé au cours d'un exercice déficitaire (cf. n° 68 .).

C. DEPRECIATION DE LA VALEUR RESIDUELLE DES TITRES

63.En principe, les valeurs mobilières ne sont pas susceptibles de faire l'objet d'un amortissement dès lors qu'elles ne se déprécient pas du fait de l'usage et du temps (DB 4 D 122 n° 27 ). Par suite, la valeur nette comptable des titres après amortissement exceptionnel ne peut pas faire l'objet d'un amortissement déductible pour la détermination du bénéfice imposable de l'entreprise.

64.La dépréciation de la valeur nette comptable de ces titres peut seulement être constatée par voie de provision, en fonction de la nature des titres, selon des modalités propres aux titres de placement ou aux titres de participation.

SOUS-SECTION 2 :

Régime de l'amortissement exceptionnel

A. PRINCIPES GENERAUX

65.L'amortissement exceptionnel objet de la présente instruction est soumis aux mêmes règles fiscales que les autres amortissements.

66.Si l'exercice au titre duquel l'amortissement exceptionnel est pratiqué est déficitaire, la fraction du déficit qui correspond à cet amortissement peut bénéficier du régime prévu pour les amortissements réputés différés en période déficitaire.

67.Par ailleurs, la déduction de l'amortissement exceptionnel est subordonnée à sa constatation dans la comptabilité de l'entreprise (art. 39-1 2°).

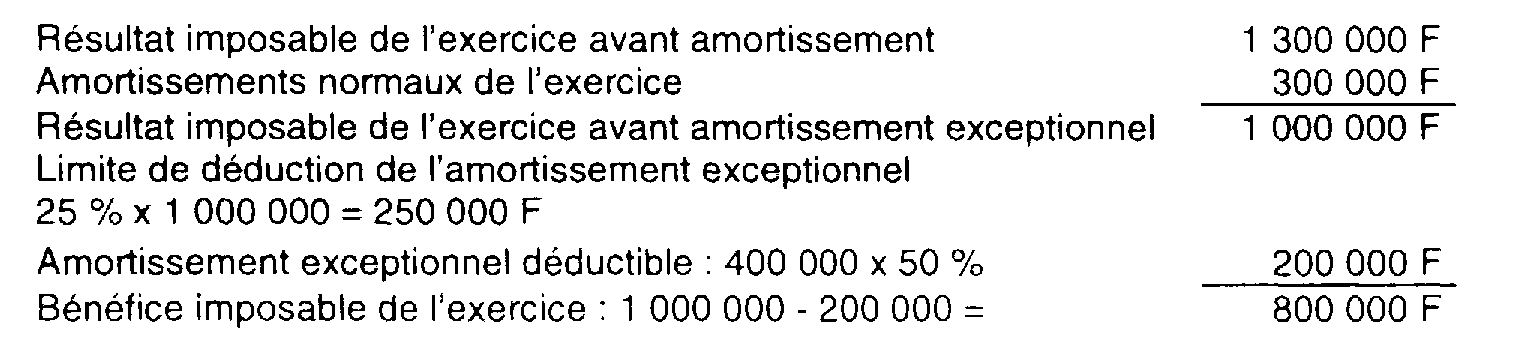

68.Exemple

Soit une entreprise soumise à l'impôt sur les sociétés, dont l'exercice coïncide avec l'année civile, qui souscrit, le 19 janvier 1998, au capital d'une société agréée pour le financement de la pêche artisanale pour 400 titres d'une valeur nominale de 1 000 F, soit un investissement global de 400 000 F. Les titres correspondants sont par hypothèse intégralement libérés lors de la souscription.

Les résultats de l'entreprise au titre de l'exercice clos en 1998 sont les suivants, étant observé qu'elle dispose d'un report déficitaire fiscal (exercices 1996 et 1997) de 1 500 000 F

Compte tenu du report déficitaire de 1 500 000 F, l'exercice est déficitaire sur le plan fiscal à hauteur de 700 000 F. Dès lors, les déficits antérieurs peuvent s'imputer en priorité à hauteur de 1 300 000 F et l'ensemble des amortissements de l'exercice, y compris par conséquent l'amortissement exceptionnel soit 500 000 F, peuvent être réputés différés.

B. OBLIGATIONS DECLARATIVES

69.Pour bénéficier de l'amortissement exceptionnel prévu à l'article 217 decies, le souscripteur au capital agréé d'une société pour le financement de la pêche artisanale doit joindre à sa déclaration de résultats un relevé établi sur papier libre, conformément au modèle fourni en annexe III à la présente instruction (article 46 quindecies K de l'annexe III), délivré par cette société et comprenant :

- l'identité et l'adresse de l'actionnaire ;

- le montant du capital agréé et la date de l'agrément ;

- le nombre et les numéros des actions souscrites, le montant et la date de leur souscription ;

- la quote-part du capital détenue par le souscripteur ;

- la date et le montant des versements effectués au titre de la souscription des actions ;

- le cas échéant, le nombre et les numéros des actions cédées par l'actionnaire ainsi que le montant et la date des cessions.