B.O.I. N° 97 du 26 MAI 1999

BULLETIN OFFICIEL DES IMPÔTS

4 D-2-99

N° 97 du 26 MAI 1999

4 F.E. /17

INSTRUCTION DU 14 MAI 1999

AMORTISSEMENT EXCEPTIONNEL. SOUSCRIPTIONS EN NUMERAIRE AU CAPITAL DES SOCIETES AGREEES POUR

LE FINANCEMENT DE LA PECHE ARTISANALE (ART. 27 DE LA LOI N° 97-1051 DU 18 NOVEMBRE 1997

D'ORIENTATION SUR LA PECHE MARITIME ET LES CULTURES MARINES).

(C.G.I., art. 217 decies, 238 bis HO et 238 bis HP)

NOR : ECO F 99 10069 J

[Bureau B 1]

|

ECONOMIE GENERALE DE LA MESURE

L'article 27 de la loi n° 97-1051 d'orientation sur la pêche maritime et les cultures marines a créé une aide fiscale à destination des jeunes pêcheurs. Les souscriptions en numéraire, effectuées entre le 1er janvier 1998 et le 31 décembre 2003, au capital de sociétés agréées qui ont pour activité le financement de la pêche artisanale sont admises en déduction, dans certaines conditions et limites, pour l'établissement de l'impôt sur le revenu et de l'impôt sur les sociétés. En matière d'impôt sur le revenu, il est prévu une déduction du revenu net global en faveur des souscriptions en numéraire au capital des sociétés agréées dans la limite de 25 % de ce revenu et de 125 000 F pour les contribuables célibataires, veufs ou divorcés ou de 250 000 F pour les contribuables mariés, soumis à imposition commune. En matière d'impôt sur les sociétés, les souscriptions en numéraire au capital des sociétés agréées ouvrent droit à un amortissement exceptionnel de 50 % du montant des souscriptions dans la limite de 25 % du bénéfice imposable de l'exercice. La présente instruction a pour objet d'apporter des précisions en ce qui concerne : - l'économie du dispositif de financement de la pêche artisanale ; - l'amortissement exceptionnel des titres émis par les sociétés agréées pour le financement de la pêche artisanale. • |

||||

|

INTRODUCTION

1.L'article 27 de la loi n° 97-1051 d'orientation sur la pêche maritime et les cultures marines dispose que les souscriptions en numéraire au capital des sociétés agréées pour le financement de la pêche artisanale sont admises en déduction, sous certaines conditions, pour l'établissement de l'impôt.

S'agissant de l'impôt sur le revenu, l'article 163 duovicies prévoit une déduction du revenu net global dans la limite de 25 % de ce revenu et de 125 000 F pour les contribuables célibataires, veufs ou divorcés ou de 250 000 F pour les contribuables mariés, soumis à imposition commune.

Pour l'impôt sur les sociétés, l'article 217 decies autorise un amortissement exceptionnel de 50 % du montant des titres, dans la limite de 25 % du bénéfice imposable de l'exercice.

2.La présente instruction a pour objet d'apporter des précisions en ce qui concerne :

- l'économie du dispositif de financement de la pêche artisanale ;

- l'amortissement exceptionnel des titres émis par les sociétés agréées pour le financement de la pêche artisanale.

3.Les commentaires relatifs à la déduction du revenu net global imposable à l'impôt sur le revenu feront l'objet d'une instruction séparée publiée dans la série 5 fiscalité personnelle.

Sauf mention contraire, les articles cités sont ceux du code général des impôts et de ses annexes.

CHAPITRE PREMIER

LES SOCIETES AGREEES POUR LE FINANCEMENT DE LA PECHE ARTISANALE

4.L'amortissement exceptionnel institué par l'article 217 decies concerne les titres rémunérant les souscriptions en numéraire au capital de sociétés qui ont pour activité le financement de la pêche artisanale.

5.Les sociétés concernées sont mentionnées à l'article 238 bis HO. Ces sociétés ainsi que leur capital social doivent être agréés par le ministre chargé du budget après avis du ministre chargé de la pêche.

6.Les conditions de délivrance de cet agrément ministériel sont prévues par l'article 238 bis HP.

SECTION 1 :

Statut des sociétés pour le financement de la pêche artisanale

SOUS-SECTION 1 :

Généralités

7.Les sociétés de financement de la pêche artisanale doivent avoir la forme de sociétés anonymes (art. 238 bis HP) et être soumises à l'impôt sur les sociétés dans les conditions de droit commun (art. 238 bis HO).

8.Les sociétés soumises au régime des sociétés de personnes prévu à l'article 8, ne peuvent pas obtenir l'agrément ministériel même dans l'hypothèse où elles opteraient pour l'impôt sur les sociétés.

9.Par ailleurs, les sociétés agréées ne peuvent pas bénéficier du régime fiscal des sociétés de capital-risque (art. 238 bis HI).

SOUS-SECTION 2 :

Capital social

10.Le capital susceptible d'ouvrir droit à l'amortissement exceptionnel institué par l'article 217 decies du code général des impôts, s'entend du capital de la société lors de sa constitution, de la première augmentation de capital intervenant dans les trois mois de cette constitution, ainsi que des augmentations de capital spécifiquement agréées par le ministre chargé du budget après avis du ministre chargé de la pêche.

11.Les actions doivent revêtir la forme nominative et être souscrites en numéraire.

12.Par ailleurs, pendant un délai de cinq années à compter du versement effectif de la souscription au capital de la société agréée, une même personne ne peut détenir, directement ou indirectement, plus de 25 % du capital de la société (art. 238 bis HP).

13.Cette condition s'applique aussi bien aux personnes physiques qu'aux personnes morales.

14.Le délai de cinq ans est décompté de la date de souscription au capital initial de la société ou, en cas d'apports ultérieurs, de la date de la dernière augmentation de capital (art. 46 quindecies H de l'annexe III).

15.Les droits qu'une personne détient indirectement dans une société pour le financement de la pêche artisanale s'entendent, en application des dispositions de l'article 46 quindecies de l'annexe III, de ceux détenus :

- par l'intermédiaire d'une chaîne de participation, le pourcentage de détention est alors calculé en multipliant entre eux les taux de participation successifs ;

- par les personnes physiques ou morales ayant avec cette personne un lien de dépendance au sens du 1 bis de l'article 39 terdecies.

16.Conformément à ces dernières dispositions, un lien de dépendance est ainsi réputé exister entre deux entreprises lorsque l'une détient directement ou par personne interposée, la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision, ou encore lorsqu'une tierce entreprise détient directement ou par personne interposée, la majorité du capital social des deux entreprises ou y exerce en fait le pouvoir de décision (cf. DB 4 B 2311, n°s 62 et suivants).

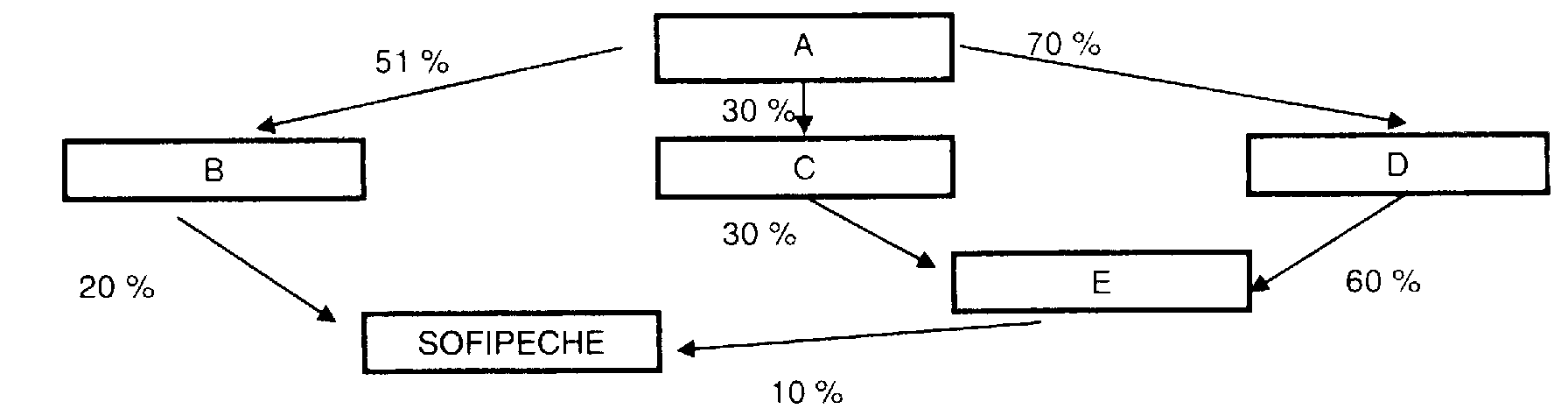

Exemple

17. Hypothèses

Une société A détient respectivement 51 %, 30 % et 70 % du capital des sociétés B, C et D. Par ailleurs, les sociétés C et D ont respectivement 30 % et 60 % du capital de la société E. Enfin, les sociétés B et E détiennent respectivement 20 % et 10 % de la société SOFIPECHE.

Solution

Les deux sociétés B et E doivent être considérées comme dépendantes du fait qu'elles sont placées toutes deux sous le contrôle de la société A. Cette société détient, en effet, une participation directe de 51 % dans la société B et une participation indirecte également de 51 % dans la société E par l'intermédiaire des sociétés C (30 % × 30 % = 9 %) et D (70 % × 60 % = 42 %).

Par suite, les droits détenus dans la SOFIPECHE par les sociétés B et E doivent être considérés comme détenus par la même personne. La condition de détention de moins de 25 % du capital de la société par une même personne n'est donc pas respectée (20 % + 10 % = 30 %).

SOUS-SECTION 3 :

Agrément

18.En application des dispositions de l'article 238 bis HO, la société et son capital doivent faire l'objet d'un agrément délivré dans les conditions prévues à l'article 1649 nonies. Le capital s'entend de celui de la société lors de sa constitution et de la première augmentation de capital intervenant dans les trois mois de cette constitution.

19.Les apports ultérieurs au capital des sociétés pour le financement de la pêche artisanale mentionnées à l'article 238 bis HO font l'objet d'un agrément délivré dans les mêmes conditions (art. 46 quindecies G de l'annexe III).

20.Les demandes d'agrément doivent être déposées, préalablement aux souscriptions concemées, à la Direction Générale des Impôts, Service juridique, Bureau AGR.