B.O.I. N° 172 du 8 OCTOBRE 2002

Section 3 :

Remise en cause de l'amortissement exceptionnel en cas de cession des titres

31.La cession des titres entraîne la taxation de la plus-value éventuellement réalisée à cette occasion dans les conditions de droit commun et, si cette cession intervient moins de cinq ans après la souscription, la taxation de la plus-value est assortie d'une pénalité.

Sous-section 1 :

Taxation des plus-values de cession

32.En cas de cession des titres ayant bénéficié de l'amortissement exceptionnel, les plus-values ou moins-values de cession sont déterminées dans les conditions de droit commun à partir de la valeur nette comptable des titres considérés. Ce résultat de cession est taxable quelle que soit la durée de détention des titres.

33.Si les titres sont cédés moins de deux ans après leur acquisition, la plus-value ou la moins-value réalisée est soumise au régime des plus ou moins-values à court terme.

34.Lorsque la cession intervient après plus de deux ans de détention, le résultat de cession est soumis au régime des plus ou moins-values à long terme si les titres revêtent le caractère de titres de participation au sens de l'article 219-I.a ter. Toutefois, la plus-value réalisée a toujours le caractère d'une plus-value à court terme à hauteur du montant de l'amortissement exceptionnel fiscalement déduit.

35.Il est rappelé que constituent notamment des titres de participations, les titres qui ont ce caractère sur le plan comptable ainsi que les titres acquis par voie d'offre publique d'achat ou d'offre publique d'échange (pour plus de précisions, se reporter à la documentation de base 4 B 3111 ).

Sous-section 2 :

Reprise de l'amortissement exceptionnel et pénalités

36.Si tout ou partie des titres souscrits est cédé dans les cinq ans suivant la date d'acquisition, le montant de l'amortissement est réintégré au bénéfice imposable de l'exercice au cours duquel intervient la cession. Le délai de cinq ans est décompté jour par jour à partir de la date d'acquisition des titres.

37.Ainsi, la cession de titres de sociétés d'investissement régional dans les cinq ans suivant la date de leur acquisition entraîne la reprise de l'amortissement exceptionnel déduit l'année d'acquisition à raison de l'ensemble des souscriptions au capital de la société concernée.

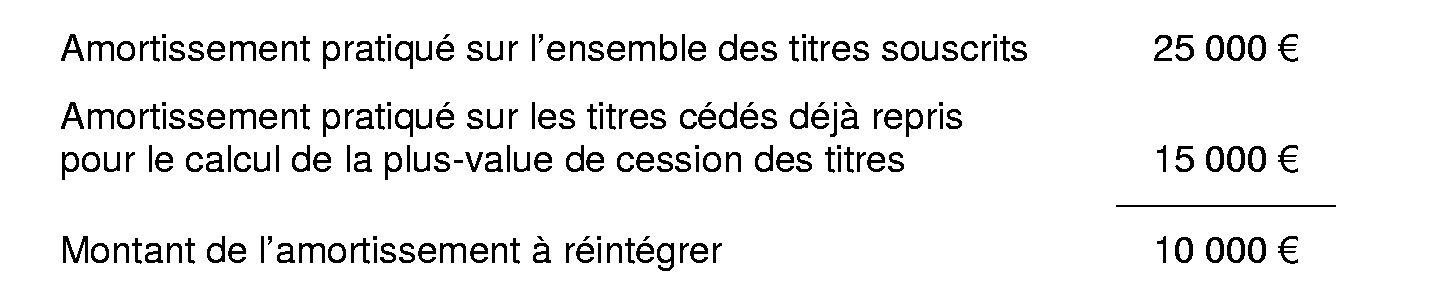

38.Toutefois, l'amortissement exceptionnel à reprendre doit être minoré de la fraction d'amortissement correspondant aux titres cédés, qui est déjà comprise dans le résultat de cession.

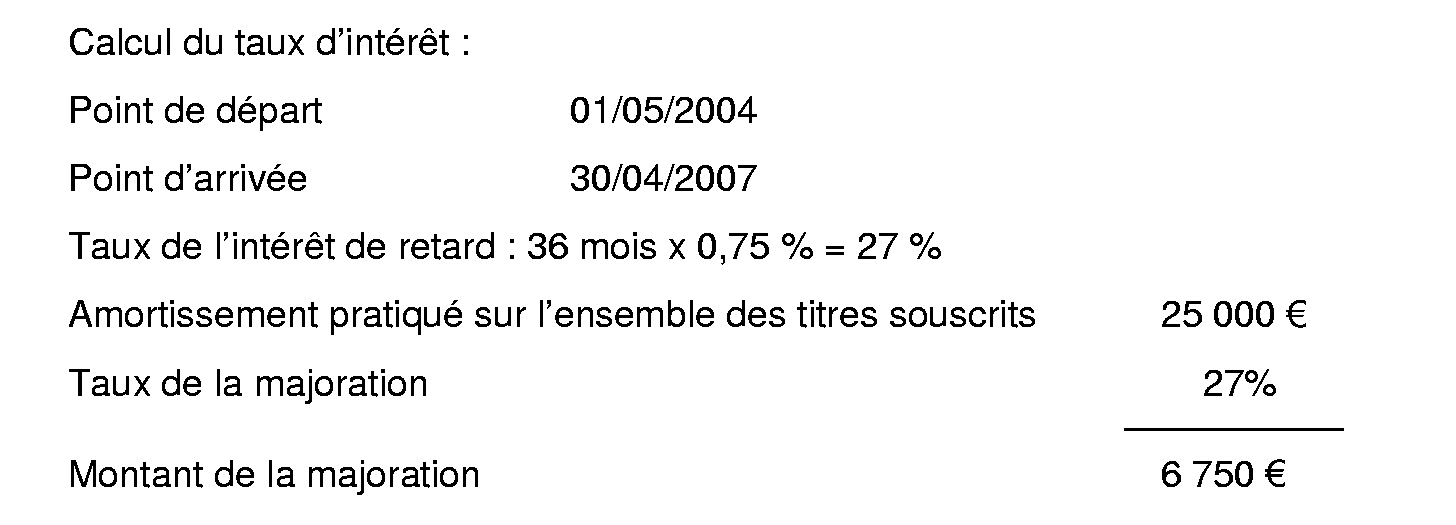

39.Le montant d'amortissement devant ainsi être réintégré est majoré d'une somme égale au produit du montant total de l'amortissement exceptionnel pratiqué par le taux de l'intérêt de retard prévu au troisième alinéa de l'article 1727 et appliqué dans les conditions mentionnées à l'article 1727 A.

Sous-section 3 :

Exemple

Hypothèses

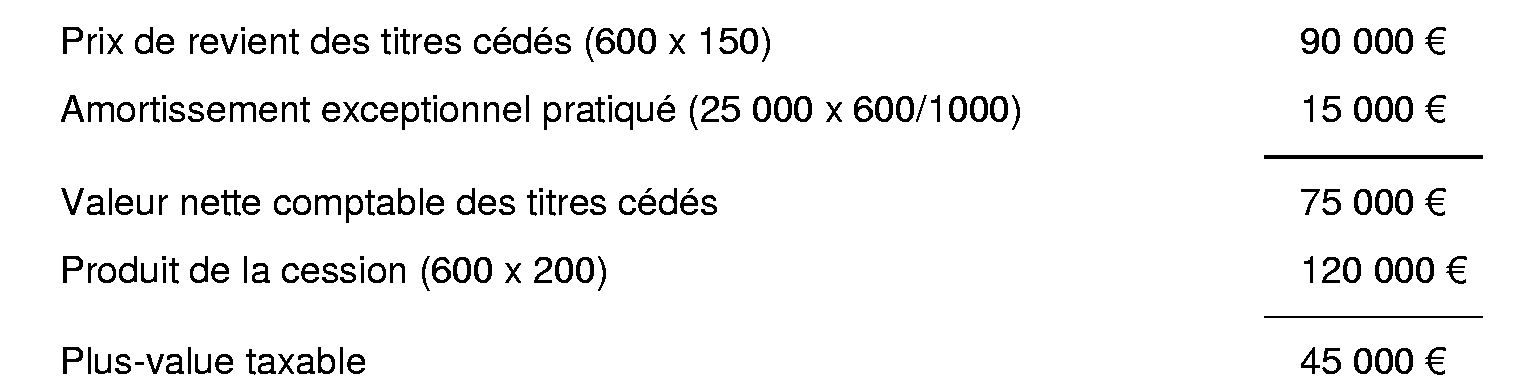

40.Une société soumise à l'impôt sur les sociétés et dont l'exercice social coïncide avec l'année civile a souscrit, le 15 juin 2003, 1 000 titres d'une société d'investissement régional d'une valeur nominale de 150 euros chacun.

Les titres concernés ont été entièrement libérés lors de la souscription. Le résultat imposable de la société au titre de l'exercice clos en 2003 est de 100 000 euros avant amortissement exceptionnel et déduction des déficits antérieurs.

Au titre de l'exercice clos en 2003, le montant de l'amortissement exceptionnel est égal à 50% des sommes effectivement versées, soit 75 000 euros (150 000 x 50%). Toutefois, il est plafonné à 25% du résultat imposable avant déduction de l'amortissement exceptionnel et des déficits reportables, soit 25 000 euros (100 000 x 25%).

Le 10 mars 2006, l'entreprise cède 600 titres souscrits en 2003 pour une valeur unitaire de 200 euros.

Solution

Le délai écoulé entre la date la souscription et la date de cession est inférieur à cinq ans. La société devra donc, au titre de l'exercice clos en 2006, réintégrer la totalité de l'amortissement exceptionnel pratiqué en 2003 majoré de la pénalité. Les conséquences de cette opération sont les suivantes.

- Calcul de la plus-value de cession des titres

Il est supposé que les titres ont la nature de titres de participation sur le plan comptable. La cession étant intervenue plus de deux ans après leur acquisition, la plus-value se décomposera en une plus-value à court terme à hauteur des amortissements pratiqués, 15 000 € et à long terme pour le solde 30 000 €.

- Amortissement exceptionnel à réintégrer

- Majoration à ajouter à l'amortissement repris

Sous-section 4 :

Obligations déclaratives

41.Lorsque les titres cédés au cours d'un exercice ont été souscrits depuis moins de cinq ans par le souscripteur, la société d'investissement régional doit adresser dans les deux mois suivant cet événement un exemplaire du relevé mentionné au n° 31 à la direction des impôts dont relève le souscripteur.

CHAPITRE TROISIEME : ENTREE EN VIGUEUR

42.Ces dispositions sont applicables pour l'établissement de l'impôt sur les sociétés dû à raison des exercices ouverts à compter du 1 er janvier 2002.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe I

Article 89 de la loi relative à la solidarité et au renouvellement urbains (n° 2000-1208 du 13 décembre 2000) publiée au JO n°289 du 14/12/2000.

I. - Les sociétés d'investissement régional revêtent la forme de société anonyme régie par le livre II du code de commerce.

Une ou plusieurs régions peuvent participer au capital de sociétés d'investissement régional en association avec une ou plusieurs personnes morales de droit public ou privé pour assurer tout ou partie du financement d'opérations de restructuration, d'aménagement et de développement de sites urbains en difficulté.

La région peut également verser des subventions aux sociétés d'investissement régional même si elle ne participe pas au capital de ces sociétés. Dans ce cadre, la région passe une convention avec la société d'investissement régional déterminant notamment l'affectation et le montant de la subvention ainsi que les conditions et les modalités de restitution des subventions versées notamment en cas de modification de l'objet social ou de cessation d'activité de la société d'investissement régional.

II. - Les sociétés d'investissement régional interviennent pour :

1° Permettre la mise en oeuvre d'actions foncières nécessaires à la mise en oeuvre des opérations visées au I ;

2° Accompagner l'amélioration et le renouvellement de l'immobilier de logements des quartiers anciens ou de logement social, des copropriétés dégradées et favoriser, au titre de la diversité urbaine, la création de logements neufs ;

3° Favoriser l'investissement en immobilier d'entreprise et accompagner la restructuration de surfaces commerciales existantes, en complément notamment des actions conduites par l'Etablissement public national d'aménagement et de restructuration des espaces commerciaux et artisanaux, ou la réalisation d'opérations d'immobilier commercial neuf.

Sous réserve des dispositions du I, les sociétés d'investissement régional interviennent par la prise de participation dans le capital de sociétés réalisant des opérations de renouvellement urbain et par l'octroi de garanties sur prêts ou la dotation de fonds de garantie en fonds propres ou quasi-fonds propres notamment par la prise de participation dans le capital de sociétés ou l'attribution de prêts participatifs.

Elles peuvent par ailleurs, dans les conditions prévues par la loi no 84-46 du 24 janvier 1984 relative à l'activité et au contrôle des établissements de crédit, intervenir par l'octroi de prêts et la mise en place de crédit-bail immobilier.

III. - Chaque région actionnaire a droit au moins à un représentant au conseil d'administration ou au conseil de surveillance, désigné en son sein par l'assemblée délibérante.

Un tiers au moins de son capital et des voix dans les organes délibérants est détenu par une région ou, conjointement, par plusieurs régions.

Les organes délibérants de la ou des régions actionnaires se prononcent sur le rapport écrit qui leur est soumis au moins une fois par an par leur représentant au conseil d'administration ou au conseil de surveillance.

Annexe II

Article 33 de la loi de finances rectificative pour 2001 (n° 2001-1276 du 28 décembre 2001) publié au journal officiel du 29 décembre 2001

Il est inséré, dans le code général des impôts, un article 217 quaterdecies ainsi rédigé :

« Art. 217 quaterdecies.- Les entreprises soumises à l'impôt sur les sociétés peuvent pratiquer dans la limite de 25 % du bénéfice imposable de l'exercice, dès l'année de réalisation de l'investissement, un amortissement exceptionnel égal à 50 % du montant des sommes effectivement versées pour la souscription en numéraire au capital de sociétés d'investissement régional définies à l'article 89 de la loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbains.

En cas de cession de tout ou partie des titres souscrits dans les cinq ans de leur acquisition, le montant de l'amortissement exceptionnel est réintégré au bénéfice imposable de l'exercice au cours duquel intervient la cession et majoré d'une somme égale au produit de ce montant par le taux de l'intérêt de retard prévu au troisième alinéa de l'article 1727 et appliqué dans les conditions mentionnées à l'article 1727 A.

Un décret fixe les obligations déclaratives 1 ».

Annexe III

Décret n°2002-574 du 18 avril 2002 pris pour l'application de l'article 217 quaterdecies du code général des impôts et relatif à l'amortissement des titres de sociétés d'investissement régional

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 217 quaterdecies et l'annexe III de ce code ;

Vu l'article 33 de la loi de finances rectificative pour 2001 (no 2001-1276 du 28 décembre 2001),

Décrète :

Art. 1er. - A l'annexe III au code général des impôts, il est inséré un article 46 quater-0 ZZ sexies ainsi rédigé :

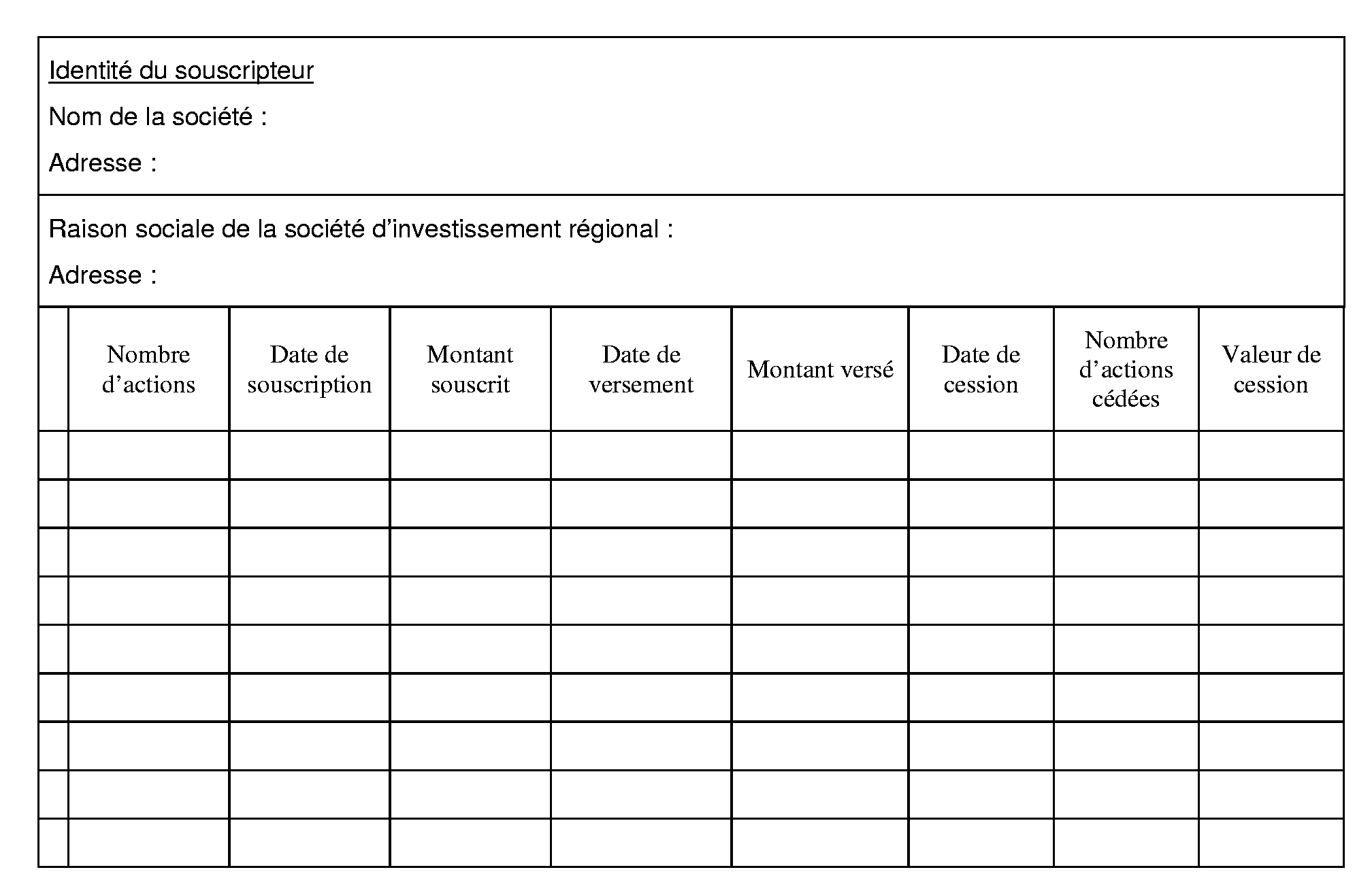

« Art. 46 quater-0 ZZ sexies. - I. - Pour bénéficier de l'amortissement exceptionnel prévu à l'article 217 quaterdecies du code général des impôts, le souscripteur au capital d'une société d'investissement régional doit joindre à sa déclaration de résultats un relevé délivré par cette société et comprenant :

a) La raison sociale et l'adresse de la société ;

b) L'identité et l'adresse de l'actionnaire ;

c) Le nombre et le numéro des actions souscrites, le montant et la date de leur souscription ;

d) La date et le montant des versements effectués au titre de la souscription des actions ;

e) Le cas échéant, le nombre et les numéros des actions cédées par l'actionnaire, ainsi que le montant et la date de cession.

II. - Lorsque les actions cédées au cours d'un exercice ont été souscrites depuis moins de cinq ans par le cédant, la société d'investissement régional adresse, dans les deux mois suivant la cession des actions, au service des impôts dont dépend le domicile du cédant le relevé mentionné au I ou un duplicata de ce relevé.

Ce relevé est établi sur papier libre ou sur support informatique, conformément au modèle fixé par l'administration.

Art. 2. - Le ministre de l'économie, des finances et de l'industrie et la secrétaire d'Etat au budget sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Annexe IV

Relevé de souscription en numéraire au capital des sociétés d'investissement régional prévu par l'article 46 quater-0 ZZ sexies de l'annexe III au code général des impôts.

1 Ces dispositions s'appliquent pour l'établissement de l'impôt sur les sociétés dû à raison des résultats des exercices ouverts à compter du 1er janvier 2002.