B.O.I. N° 66 du 24 JUIN 2008

Section 3 :

Nouvelles conditions relatives aux encadrements communautaires

21.L'application de cet amortissement exceptionnel est désormais conditionnée au respect des conditions et limites prévues par les règlements communautaires suivants :

- pour les immeubles, par le règlement (CE) n° 70/2001 de la Commission européenne, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides en faveur des petites et moyennes entreprises, modifié par le règlement (CE) n° 364/2004, du 25 février 2004 ;

- pour les travaux de rénovation par le règlement (CE) n° 69/2001 de la Commission européenne du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

Ces règlements prévoient des plafonds d'aides qui s'apprécient soit en pourcentage du coût des investissements (Règlement CE n° 70/2001 en faveur des petites et moyennes entreprises), soit en valeur absolue (règlement CE n° 69/2001 relatif aux aides de minimis).

Pour apprécier le respect des plafonds d'aides prévus par ces règlements, il convient de considérer que l'aide accordée au titre de cet amortissement exceptionnel est égale à l'économie d'impôt actualisée résultant de l'application de cet amortissement par rapport à l'amortissement tel que prévu au 2° du 1 de l'article 39 (pour une illustration des modalités de calcul de l'aide, cf. exemple en annexe 2).

A cet égard, il est rappelé que pour les régimes d'aides à l'investissement relevant de la finalité PME, l'intensité brute des aides allouées pour un projet d'investissement ne peut excéder 15 % pour les petites entreprises et 7,5 % pour les moyennes entreprises.

Une instruction fiscale à paraître commentera les conditions fixées par ce règlement pour la définition des PME.

Par ailleurs, il est précisé qu'un nouveau règlement communautaire relatif aux aides de minimis, le règlement (CE) n° 1998/2006 du 15 décembre 2006 est entré en vigueur à compter du 1 er janvier 2007. A compter du 1 er janvier 2007, sont considérées comme des aides de minimis, les aides dont le montant n'excède pas pour chaque entreprise un plafond de 200 000 € sur une période de trois exercices fiscaux et qui satisfont certaines règles de cumul. Une instruction administrative à paraître commentera les conséquences, à compter du 1 er janvier 2007, de ce nouveau règlement de minimis.

CHAPITRE 3 :

ENTREE EN VIGUEUR

22.Les modifications apportées à ce dispositif s'appliquent aux immeubles achevés ou aux travaux de rénovation réalisés à compter du 1 er janvier 2007.

DB liée : 4 D 249 .

BOI lié : 4 D-1-06

DB supprimée : 4 D 249 n os1 à18

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe 1 : Extrait de l'article 87 de la loi n° 2006-1771 de finances rectificative pour 2006 du 30 décembre 2006

NOR : ECOX0600190L

Article 87

I. - Dans le deuxième alinéa du 10 de l'article 39 du code général des impôts, les mots : « dans les zones d'aménagement du territoire et dans les territoires ruraux de développement prioritaire définis à la dernière phrase du premier alinéa de l'article 1465 » sont remplacés par les mots : « dans les zones d'aide à finalité régionale », et les mots : « au I bis et, à compter du 1 er janvier 1997, » sont supprimés.

II. - L'article 39 quinquies D du même code est ainsi modifié :

1° Dans les deux premiers alinéas, l'année : « 2007 » est remplacée par l'année : « 2014 » ;

2° Dans le premier alinéa, les mots : « au I bis et, à compter du 1 er janvier 1997, » sont supprimés ;

3° Dans le troisième alinéa, après les mots : « aux entreprises qui, », sont insérés les mots : « au cours du dernier exercice clos » ;

4° Les trois derniers alinéas sont ainsi rédigés :

« a) Emploient moins de deux cent cinquante salariés et ont soit réalisé un chiffre d'affaires annuel n'excédant pas 50 millions d'euros, ramené ou porté le cas échéant à douze mois, soit un total de bilan n'excédant pas 43 millions d'euros. Pour les sociétés membres d'un groupe au sens de l'article 223 A, le chiffre d'affaires et l'effectif à prendre en compte s'entendent respectivement de la somme des chiffres d'affaires et de la somme des effectifs des sociétés membres de ce groupe ;

« b) Et dont le capital ou les droits de vote ne sont pas détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises ne répondant pas aux conditions prévues au a ou par des entreprises répondant aux conditions prévues au a mais dont le capital ou les droits de vote sont détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises. Cette condition doit être remplie de manière continue au titre de cet exercice. Pour apprécier le respect de cette condition, le pourcentage de capital détenu par des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional, des sociétés financières d'innovation et des sociétés unipersonnelles d'investissement à risque dans l'entreprise n'est pas pris en compte, à la condition qu'il n'existe pas de lien de dépendance au sens des a et b du 12 de l'article 39 entre cette entreprise et ces dernières sociétés ou ces fonds. Pour les sociétés membres d'un groupe, la condition tenant à la composition du capital doit être remplie par la société mère du groupe.

« Le présent article s'applique dans les limites prévues par le règlement (CE) n° 70/2001 de la Commission, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides d'Etat en faveur des petites et moyennes entreprises, modifié par le règlement (CE) n° 364/2004, du 25 février 2004, pour les immeubles mentionnés au premier alinéa, et dans les conditions et limites prévues par le règlement (CE) n° 69/2001 de la Commission, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis pour les travaux mentionnés au deuxième alinéa. »

(...)

XV. - Les I et VIII s'appliquent aux contrats conclus à compter du 1 er janvier 2007. Le II s'applique aux immeubles achevés ou aux travaux de rénovation réalisés à compter du 1 er janvier 2007.

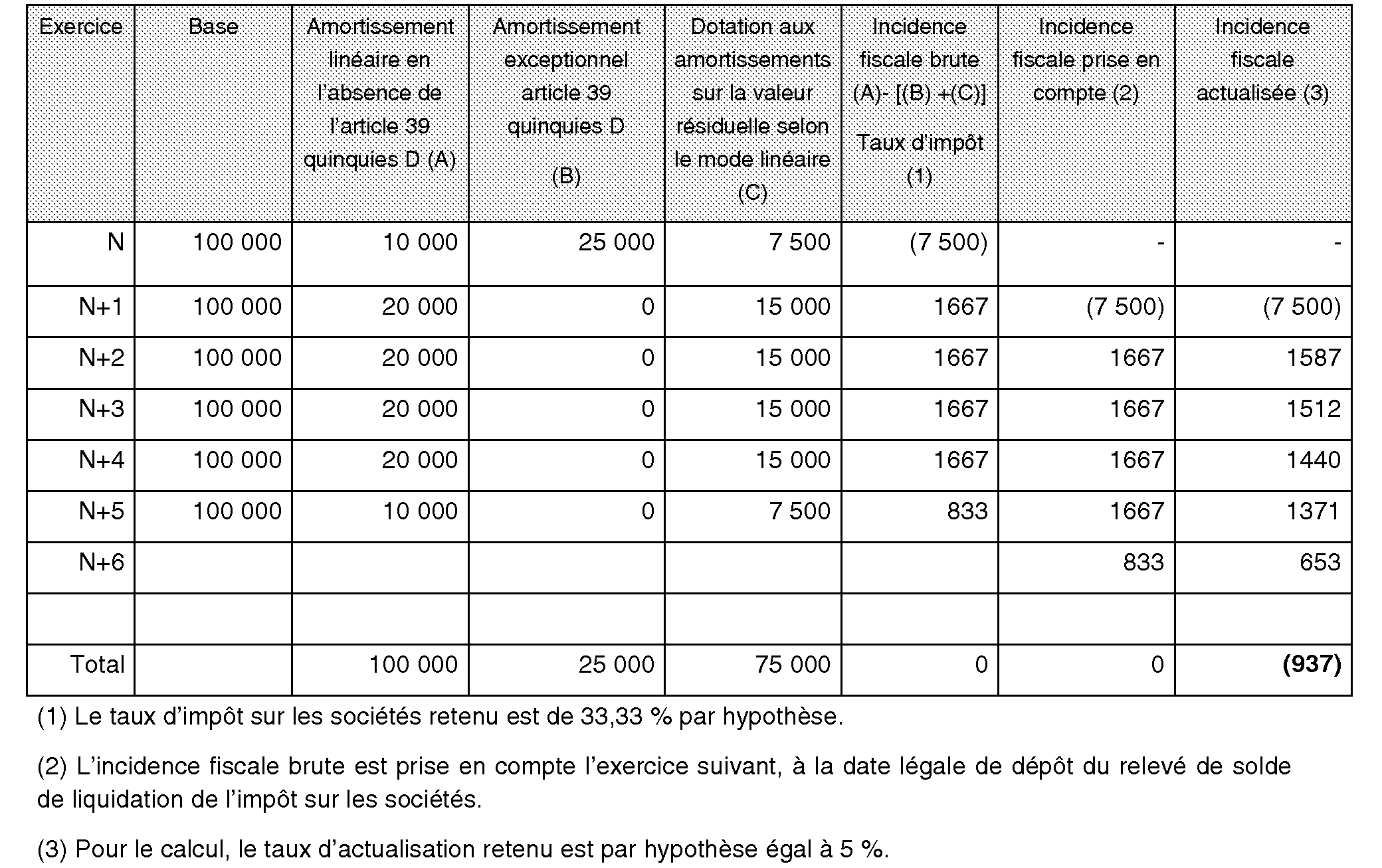

Annexe 2 : Exemple de détermination du montant de l'aide accordée en application des dispositions de l'article 39 quinquies D.

Hypothèse :

Soit une entreprise soumise à l'impôt sur les sociétés, dont l'exercice coïncide avec l'année civile, qui procède le 01/07/N à l'achèvement et à la mise en service, dans un immeuble industriel, de travaux de rénovation, constituant un composant unique, d'une valeur de 100 000 € amortissables sur 5 ans.

Ces travaux peuvent faire l'objet d'un amortissement exceptionnel égal à 25 % de leur prix de revient à compter de leur date d'achèvement, par ailleurs leur valeur résiduelle est amortie selon le mode linéaire.

Le montant de l'aide accordée à l'entreprise est égal à la somme actualisée en N+1 des incidences fiscales de la mesure d'amortissement.

Précisions :

La formule d'actualisation des incidences fiscales est la suivante :

VA (incidence fiscale) = incidence fiscale / (1+t) n

- VA : valeur actualisée

- n : période, exprimée en années, entre la date d'actualisation et la date de l'incidence fiscale

- t : taux d'actualisation communautaire correspondant à la période au cours de laquelle l'aide est accordée 2 .

L'aide fiscale est réputée être accordée l'exercice suivant la date d'achèvement des travaux, à la date de dépôt du relevé de solde de liquidation de l'impôt sur les sociétés, ou à la date de mise en recouvrement du rôle d'impôt sur le revenu.

Solution :

Montant de l'aide actualisée :

Le montant de l'aide accordée en N+1 à la date de liquidation de l'impôt sur les sociétés dû au titre de l'exercice clos en N et qui résulte de l'application de la mesure d'amortissement exceptionnel est estimé à 937 €.

Pour plus de précisions, il conviendra de se référer à l'instruction à paraître commentant les conséquences, à compter du 1 er janvier 2007, du nouveau règlement de minimis.

1 Articles 62 de la loi n° 2005-1720 de finances rectificative pour 2005 en date du 30 décembre 2005 et 70 de la loi n° 2006-1666 de finances pour 2007 en date du 21 décembre 2006.

2 Le taux d'actualisation à retenir est celui publié conformément à l'article 10 du règlement (CE) n° 794/2004 de la Commission du 21 avril 2004 (Journal officiel de l'Union européenne L 140 du 30 avril 2004) et à la communication de la Commission concernant la méthode de fixation des taux de référence et d'actualisation (Journal officiel de l'Union européenne C 273 du 9 septembre 1997 p 3). Cette publication s'effectue dans le cadre d'une Communication de la Commission concernant les taux d'intérêt applicables à la récupération des aides d'Etat et les taux de référence et d'actualisation pour 25 états membres.