B.O.I. N° 14 du 10 FEVRIER 2009

BULLETIN OFFICIEL DES IMPÔTS

4 D-1-09

N° 14 du 10 FEVRIER 2009

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

MAJORATION DE L'AMORTISSEMENT DEGRESSIF POUR CERTAINS MATERIELS DES ENTREPRISES DE PREMIERE TRANSFORMATION DU BOIS. ARTICLE 20 DE LA LOI DE FINANCES POUR 2009 (N° 2008-1425 DU 27 DECEMBRE 2008).

NOR : ECE L 09 10010 J

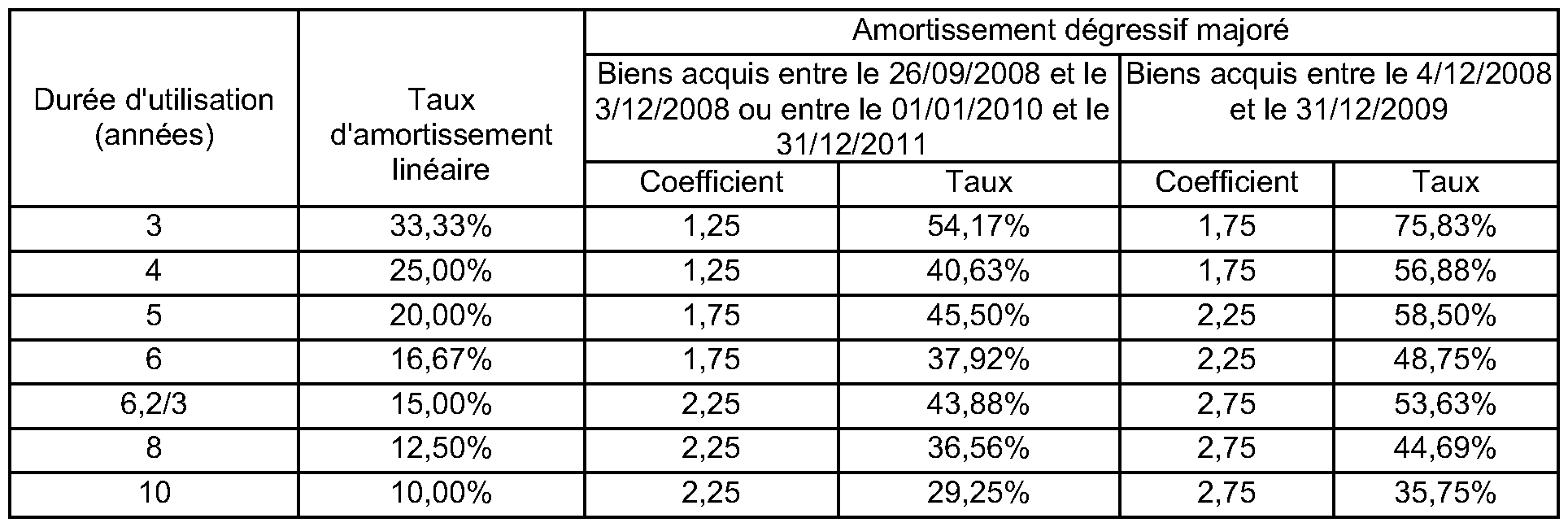

Bureau B 1

|

ECONOMIE GENERALE DE LA MESURE

L'article 20 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) rétablit à l'article 39 AA quater du code général des impôts une majoration de 30 % du taux de l'amortissement dégressif pour les matériels de production, de sciage et de valorisation des produits forestiers, acquis ou fabriqués entre le 26 septembre 2008 et 31 décembre 2011, par les entreprises de première transformation du bois. Toutefois, le bénéfice de cette disposition est subordonné au respect du règlement (CE) n° 1998/2006 de la Commission, du 15 décembre 2006, concernant l'application des articles 87 et 88 du traité aux aides de minimis. • |

||||

INTRODUCTION

1.Conformément au 1 de l'article 39 A du code général des impôts, l'amortissement des biens d'équipement, notamment des matériels et outillages utilisés pour des opérations industrielles de fabrication, de transformation et de transport, peut être calculé selon un mode d'amortissement dégressif (cf. documentation administrative 4 D 22 pour plus de précisions).

2.L'article 39 AA quater du code général des impôts prévoyait pour la période 2001-2005 une majoration de 30 % du taux d'amortissement dégressif pour les matériels de production, de sciage et de valorisation des produits des entreprises de première transformation du bois. L'article 20 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) rétablit cette majoration du taux d'amortissement dégressif pour ces mêmes matériels acquis ou fabriqués entre le 26 septembre 2008 et le 31 décembre 2011. Toutefois, le bénéfice de cette majoration est désormais subordonné au respect des conditions et limites prévues par le règlement (CE) n° 1998/2006 de la Commission, du 15 décembre 2006, concernant l'application des articles 87 et 88 du traité aux aides de minimis.

Section 1 :

Champ d'application de la mesure

A . ENTREPRISES CONCERNEES

3.Les entreprises susceptibles de bénéficier de ces dispositions sont les entreprises de la première transformation du bois, qu'elles relèvent de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou de l'impôt sur les sociétés.

4.Ces entreprises s'entendent de celles dont l'activité principale consiste à fabriquer à partir de grumes des produits intermédiaires. L'activité de fabrication de produits intermédiaires est considérée comme exercée à titre principal lorsque le chiffre d'affaires réalisé au titre de cette activité représente au moins 50 % du chiffre d'affaires total de l'entreprise.

B. MATERIELS ELIGIBLES

5.Les matériels pouvant bénéficier de ces dispositions sont les matériels de production, de sciage et de valorisation des produits forestiers acquis ou fabriqués, entre le 26 septembre 2008 et le 31 décembre 2011, par les entreprises de la première transformation du bois et qui peuvent, conformément au 1 de l'article 39 A du code général des impôts, être amortis selon le mode d'amortissement dégressif.

6.Il s'agit :

- des matériels relatifs aux opérations de transformation de grumes aboutissant à la production de bois sciés, tranchés, déroulés, fraisés ;

- des matériels intervenant dans la fabrication de pâte à papier, de panneaux de fibres ou de particules ;

- des matériels de séchage, d'étuvage, de rabotage, et tout matériel servant à la préservation et à la présentation des sciages, à l'aboutage, au panneautage, au rainurage et au collage ;

- ainsi que tous les matériels susceptibles d'adapter les produits de la scierie à la demande des industries en aval ou servant aux opérations accessoires de valorisation de ces produits.

Section 2 :

Modalités d'application de l'amortissement dégressif majoré

A. CALCUL DE L'AMORTISSEMENT DEGRESSIF MAJORE

7.L'article 20 de la loi de finances pour 2009 prévoit une majoration de 30 % du taux de l'amortissement dégressif en vigueur à la date d'acquisition ou de fabrication des matériels. Pour les biens acquis ou fabriqués entre le 4 décembre 2008 et le 31 décembre 2009, la majoration de 30 % s'applique aux coefficients majorés tels qu'issus de l'article 29 de la loi de finances rectificative pour 2008 (n° 2008-1443 du 30 décembre 2008).

8.Le tableau ci-après donne par lecture directe le taux d'amortissement dégressif majoré compte tenu des coefficients actuellement en vigueur.

9.Exemple :

Une scierie fait l'acquisition le 1 er janvier 2009 d'un matériel pour une valeur de 300 000 € HT. Cette entreprise clôture son exercice au 31 décembre de chaque année. Ce matériel éligible à l'amortissement dégressif a une durée normale d'utilisation fixée à 5 ans.

Le taux d'amortissement linéaire est de 20 % et le coefficient d'amortissement dégressif pour les biens acquis entre le 4 décembre 2008 et 31 décembre 2009 est de 2,25 pour les biens dont la durée normale d'utilisation est fixée à 5 ou 6 ans.

Le taux dégressif majoré s'établit donc à 58,5 % [(20 % x 2,25) X 1,3]

B. CONDITIONS RELATIVES A L'ENCADREMENT COMMUNAUTAIRE

10.L'application de cette majoration de l'amortissement dégressif est subordonnée au respect des conditions et limites prévues par le règlement (CE) n°1998/2006 de la Commission européenne du 15 décembre 2006, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

11.Une instruction à paraître commentera les conséquences, à compter du 1 er janvier 2007, de ce nouveau règlement de minimis.

12.Pour apprécier le respect du plafond d'aides prévu par le règlement n°1998/2006 précité, il convient de considérer que l'aide accordée au titre de cette majoration des taux de l'amortissement dégressif est égale à l'économie d'impôt actualisée résultant de l'application de cette majoration par rapport aux taux d'amortissement dégressif prévus au 1 de l'article 39 A précité. Pour un exemple de calcul de l'intensité d'une aide, il convient de se reporter à l'annexe 2 de l'instruction administrative 4 D-3-08 .

DB liée : 4 D 22 .

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT