B.O.I. N° 2 du 3 JANVIER 2002

B. MAJORATION DU TAUX DE L'AVOIR FISCAL D'UNE FRACTION DU PRECOMPTE ACQUITTE PAR LA SOCIETE DISTRIBUTRICE

20.L'avoir fiscal calculé au taux réduit de 25 % utilisé en 2001 est majoré d'un montant égal à 50 % du précompte versé au titre de chaque dividende par la société distributrice.

L'avoir fiscal calculé au taux réduit de 15 % utilisé à compter du 1 er janvier 2002 est majoré d'un montant égal à 70 % du précompte versé au titre de chaque dividende par la société distributrice.

Le précompte sur lequel se sont imputés des crédits d'impôt ou des avoirs fiscaux, et qui n'a donc pas été versé par la société distributrice, ne peut majorer l'avoir fiscal au taux réduit. Il en est de même du précompte plafonné résultant d'une distribution prélevée sur la réserve des plus-values à long terme.

21. Exemple :

Une société A dont l'exercice coïncide avec l'année civile met en paiement le 1 er juillet 2000 un dividende net de 5 000 F. Au titre du dernier exercice clos, la société A dispose d'un bénéfice fiscal net distribuable de 1 000 F (correspondant à un bénéfice fiscal brut de 1 500 F diminué de l'impôt sur les sociétés). Par ailleurs, elle a reçu, dans le cadre du régime des sociétés mères, un produit de participation de 800 F assorti d'un avoir fiscal de 400 F. La société A ne possède pas d'autre capacité de distribution en franchise de précompte.

Le capital de la société A est réparti de manière suivante :

- 60 % sont détenus par des personnes physiques ;

- 30 % sont détenus par des personnes morales percevant le dividende dans le cadre du régime des sociétés mères ;

- 10 % sont détenus par des personnes morales soumises à l'impôt sur les sociétés et ne possédant pas la qualité de société mère à l'égard de la société A. Leurs exercices coïncident avec l'année civile.

Cette troisième catégorie d'actionnaires, visée par la mesure de réduction du taux de l'avoir fiscal, est susceptible d'imputer l'avoir fiscal attaché à la distribution réalisée par la société A le 1 er juillet 2000 sur l'impôt sur les sociétés qu'elle doit acquitter en 2001 au titre de l'exercice 2000. Ces actionnaires sont donc susceptibles d'utiliser un avoir fiscal à 25 %.

La société A décide d'imputer la distribution en priorité sur le bénéfice net distribuable du dernier exercice clos, soit 1 000 F au titre de l'exercice 1999. La distribution est prélevée ensuite sur le produit de participation reçu en 1999, donnant lieu à un précompte de 800 x 50 % = 400 F sur lequel s'impute l'avoir fiscal de 400 F attaché à ce produit de participation. L'excédent de la distribution, soit 5 000 F - (1 000 F + 800 F) = 3 200 F, donne lieu à un versement de précompte de 3 200 F x 50 % = 1 600 F.

Les actionnaires de la société A susceptibles d'utiliser un avoir fiscal à 50 % (personnes physiques et sociétés mères représentant 90 % de l'actionnariat ) reçoivent un dividende net de 5 000 F x 90 % = 4 500 F assorti d'un avoir fiscal de 2 250 F.

Les autres actionnaires, qui représentent 10 % de l'actionnariat, reçoivent un dividende net de 5 000 F x 10 % = 500 F assorti d'un avoir fiscal calculé par application d'un taux de 25 % et majoré d'un précompte égal à 50 % du précompte versé par A à raison de ce dividende (10 % du dividende total). Cet avoir fiscal s'élève donc à (500 F x 25 %) + (1 600 F x 10 % x 50 %) = 205 F.

C. ENTREE EN VIGUEUR

22.La mesure de réduction du taux de l'avoir fiscal à 25 % s'applique aux avoirs fiscaux utilisés en 2001. Par conséquent, elle concerne les avoirs fiscaux dont l'imputation sur l'impôt sur les sociétés ou dont la restitution intervient, de manière effective, en 2001.

23.La mesure de réduction du taux de l'avoir fiscal à 15 % s'applique aux avoirs fiscaux utilisés à compter du 1 er janvier 2002. Par conséquent, elle concerne les avoirs fiscaux dont l'imputation sur l'impôt sur les sociétés ou dont la restitution intervient, de manière effective, à compter de cette même date.

24.Toutefois, en cas de redressement, le taux de l'avoir fiscal est fixé par référence à la date où l'impôt sur les sociétés aurait dû normalement être acquitté si le bénéfice redressé avait été régulièrement déclaré.

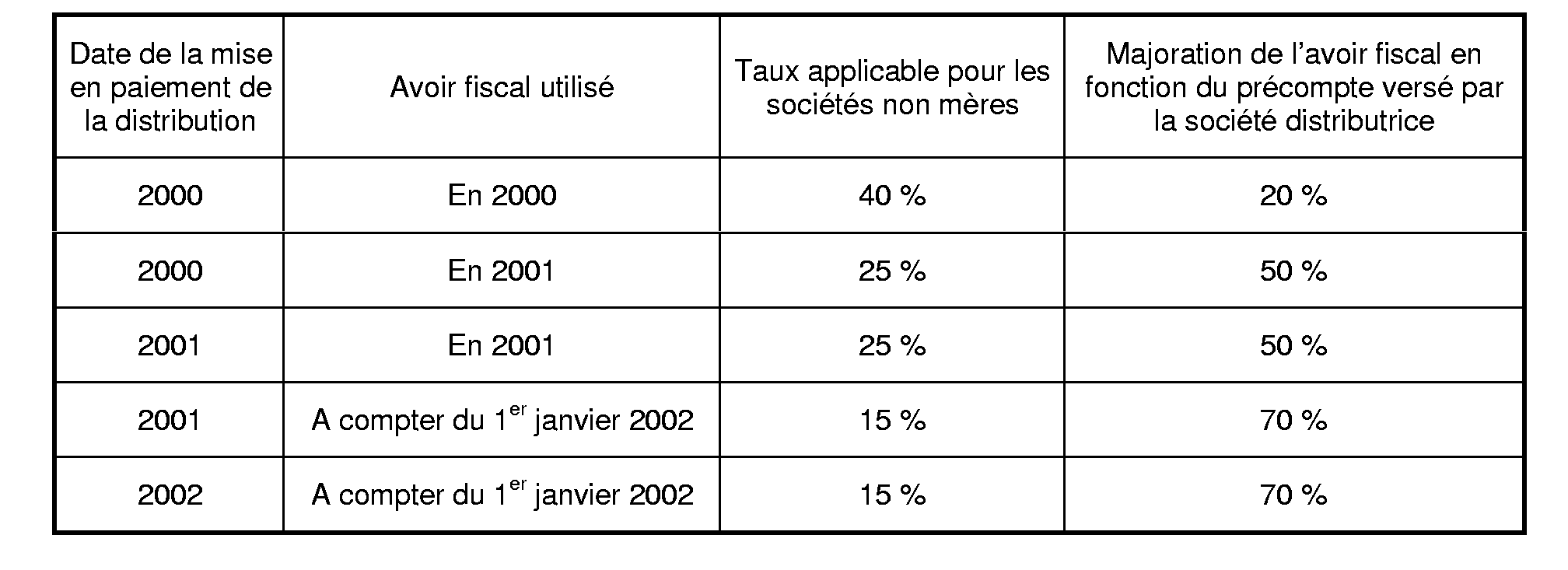

25.Compte tenu de ces règles, une distribution mise en paiement en 2000 peut ouvrir droit à des avoirs fiscaux aux taux de 50 %, 40 % et 25 %. De même, une distribution mise en paiement en 2001 peut ouvrir droit à des avoirs fiscaux aux taux de 50 %, 25 % et 15 %.

26. Exemple 1 :

Une société S met en paiement une distribution le 15 mai 2000.

L'actionnaire A, personne physique, bénéficie d'un avoir fiscal égal à 50 % du dividende net.

L'actionnaire B, société mère, bénéficie d'un avoir fiscal égal à 50 % du dividende net.

L'actionnaire C, personne morale non mère qui a reçu le dividende au cours de son exercice clos le 31 mai 2000, bénéficie d'un avoir fiscal égal à 40 % du dividende net, qu'il impute sur l'impôt sur les sociétés au plus tard le 15 septembre 2000 (cet avoir fiscal sera, le cas échéant, majoré de 20 % du précompte versé par la société distributrice).

L'actionnaire D, personne morale non mère qui a reçu le dividende au cours de son exercice clos le 31 décembre 2000, bénéficie d'un avoir fiscal égal à 25 % du dividende net, qu'il impute sur l'impôt sur les sociétés au plus tard le 15 avril 2001 (cet avoir fiscal sera, le cas échéant, majoré de 50 % du précompte versé par la société distributrice).

27. Exemple 2 :

La même société S met en paiement une distribution le 15 mai 2001 :

La situation des actionnaires A et B est inchangée.

L'actionnaire C, personne morale non mère qui a reçu le dividende au cours de son exercice clos le 31 mai 2001, bénéficie d'un avoir fiscal égal à 25 % du dividende net qu'il impute sur l'impôt sur les sociétés au plus tard le 15 septembre 2001 (cet avoir fiscal sera, le cas échéant, majoré de 50 % du précompte versé par la société distributrice).

L'actionnaire D, personne morale non mère qui a reçu le dividende au cours de son exercice clos le 31 décembre 2001, bénéficie d'un avoir fiscal égal à 15 % du dividende net qu'il impute sur l'impôt sur les sociétés au plus tard le 15 avril 2002 (cet avoir fiscal sera, le cas échéant, majoré de 70 % du précompte versé par la société distributrice).

28.Le tableau suivant récapitule les taux susceptibles de s'appliquer aux crédits d'impôts utilisés par les sociétés non mères à compter du 1 er janvier 2000 (sous réserve du cas particulier visé au n° 24 ).