B.O.I. N° 38 du 25 FEVRIER 2005

Section 3 : Cas des bénéficiaires connus de l'établissement payeur France

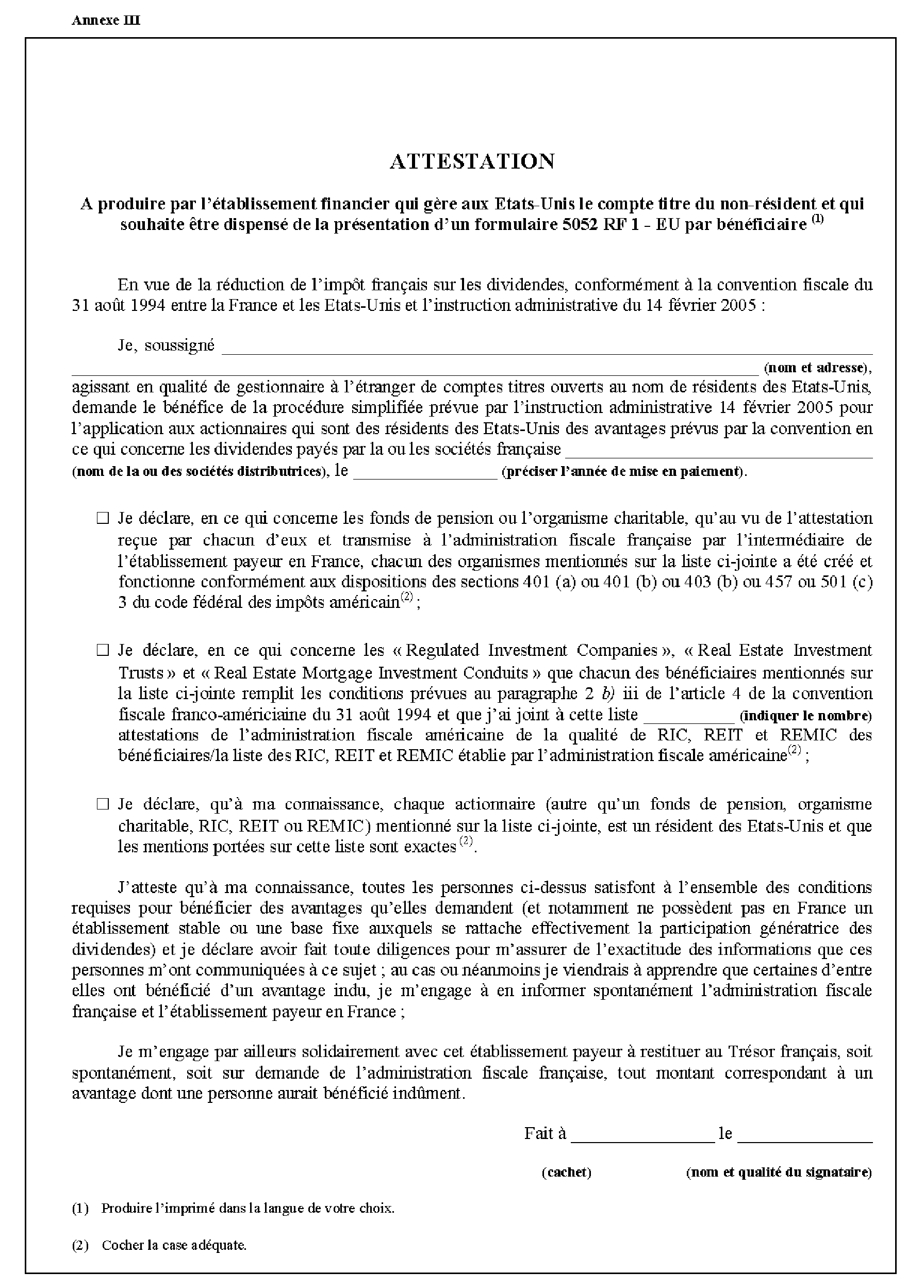

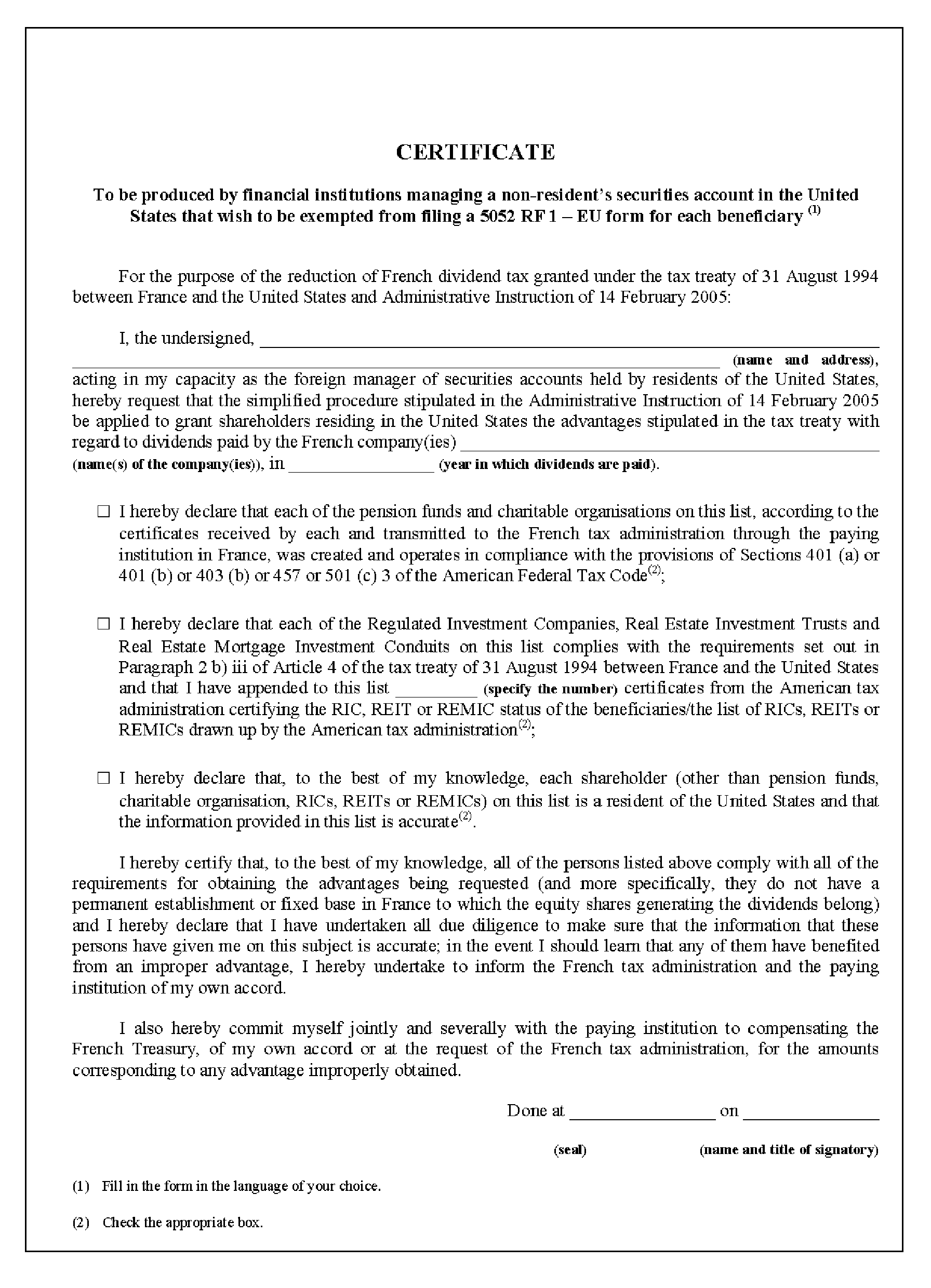

55.En application des dispositions de l'article 76 annexe II au code général des impôts, l'établissement payeur en France peut dispenser le bénéficiaire des dividendes de la production du formulaire conventionnel d'attestation de résidence lorsque son identité et sa résidence fiscale lui sont connus.

L'établissement payeur assume alors personnellement la responsabilité de l'application immédiate du taux réduit de retenue à la source prévu par la convention.

56.L'établissement payeur n'est fondé à considérer le bénéficiaire comme connu que lorsqu'il est en possession d'éléments probants concernant l'identité et la résidence fiscale de cette personne. Il devra fournir, à la demande de l'administration, les éléments établissant que les conditions de résidence fiscale étaient réunies à la date de liquidation de la retenue à la source à taux réduit.

57.En revanche, des bénéficiaires qui ne sont connus que par l'attestation d'un intermédiaire, par exemple une banque étrangère interposée, ne peuvent en aucun cas être considérés comme bénéficiaires connus.

CHAPITRE TROISIEME : CONSÉQUENCE DU DÉFAUT DE JUSTIFICATION DE LA RÉSIDENCE À LA DATE DE PAIEMENT DES REVENUS

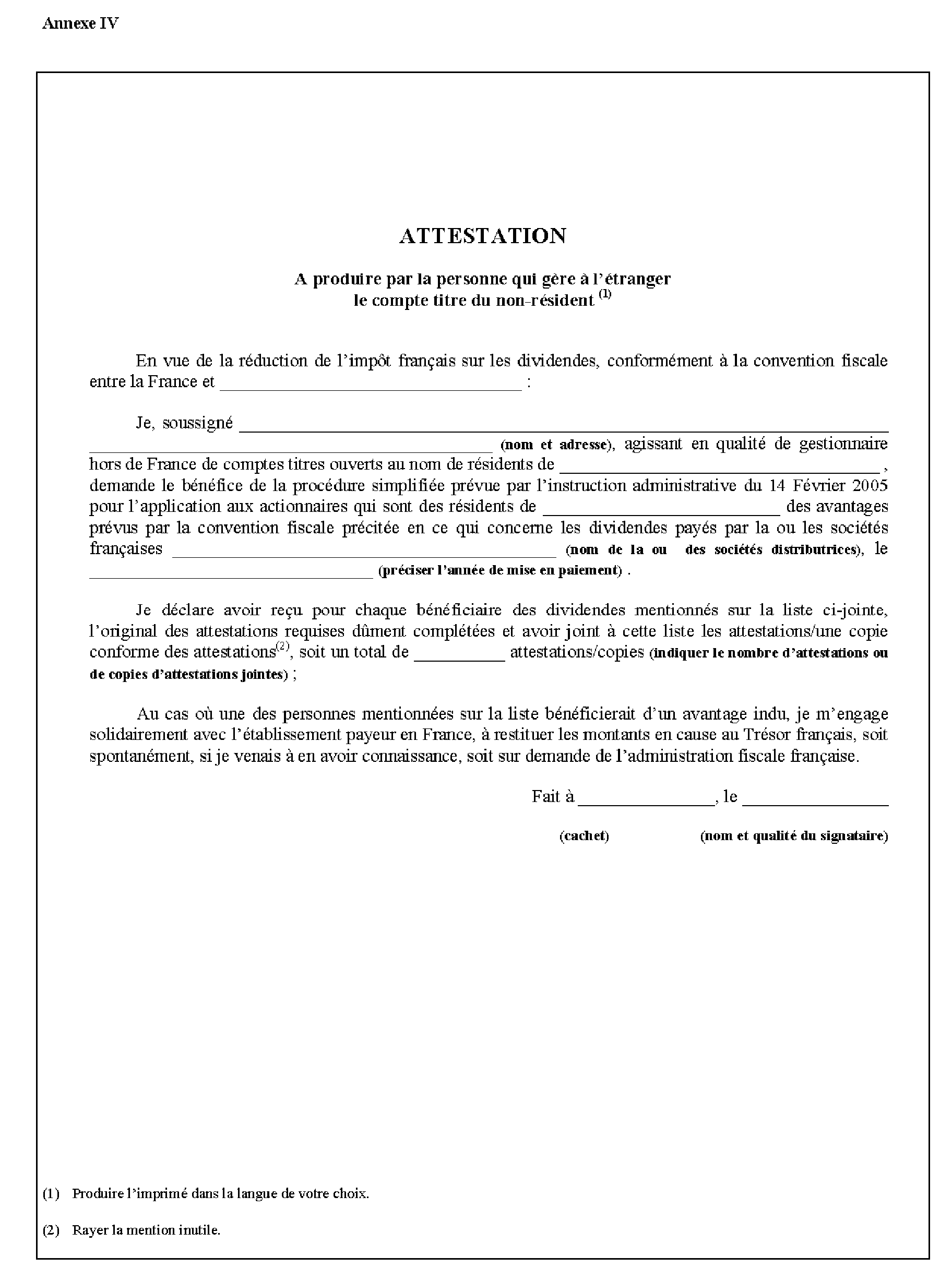

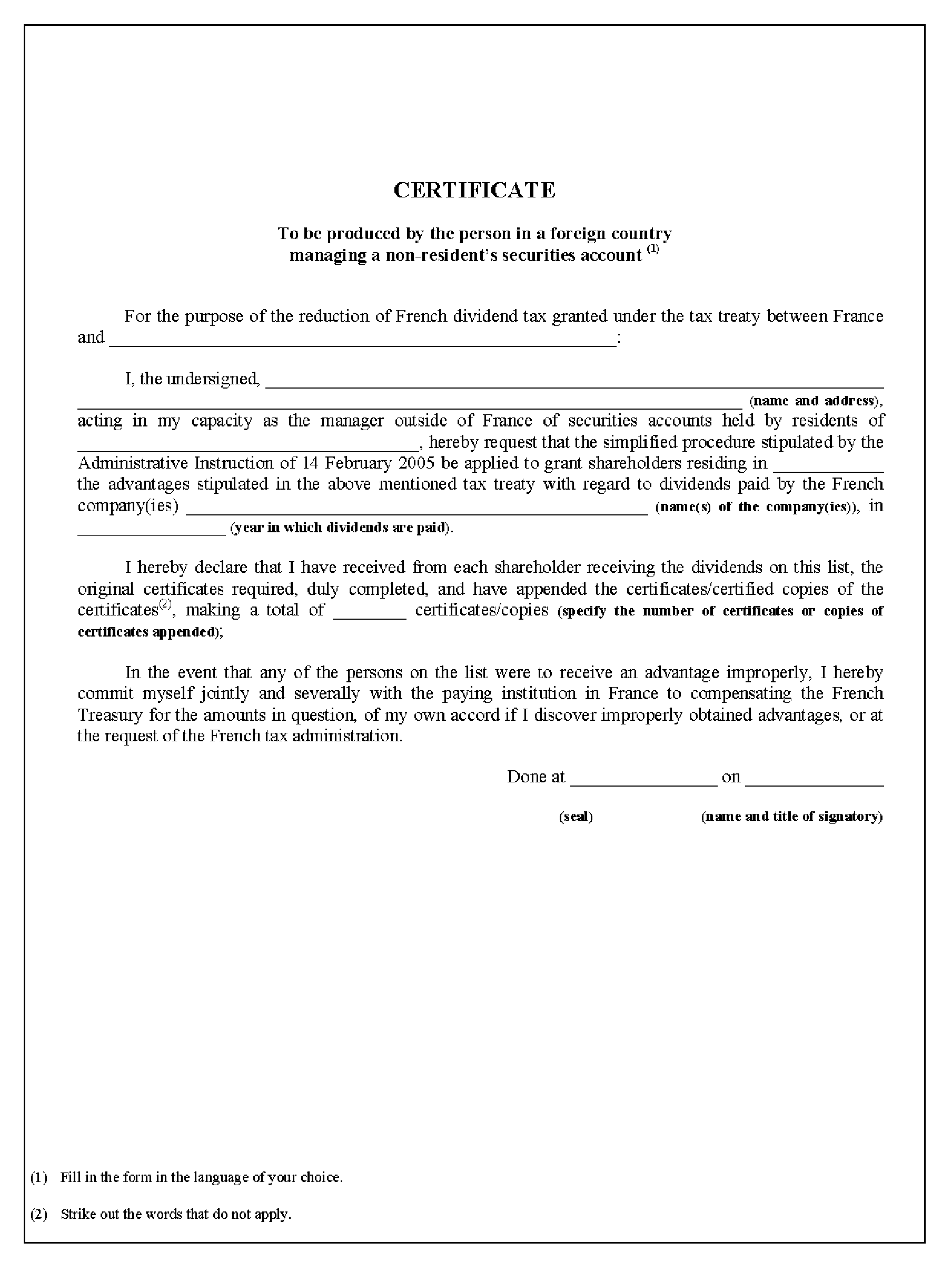

58.La retenue à la source de droit interne reste applicable aux dividendes versés à des actionnaires non-résidents qui, lors de la mise en paiement du dividende, n'ont pas fourni les attestations prévues en annexe I ou dont l'identité n'est pas connue de l'établissement payeur à cette date (voir section 3 du chapitre II).

59.Dans ce cas, l'actionnaire non-résident peut obtenir le dégrèvement de la retenue à la source prélevée en excédent du taux maximum fixé par la convention applicable par l'intermédiaire de la procédure normale.

Annoter : documentation de base

La Directrice de la législation fiscale

Marie-Christine LEPETIT

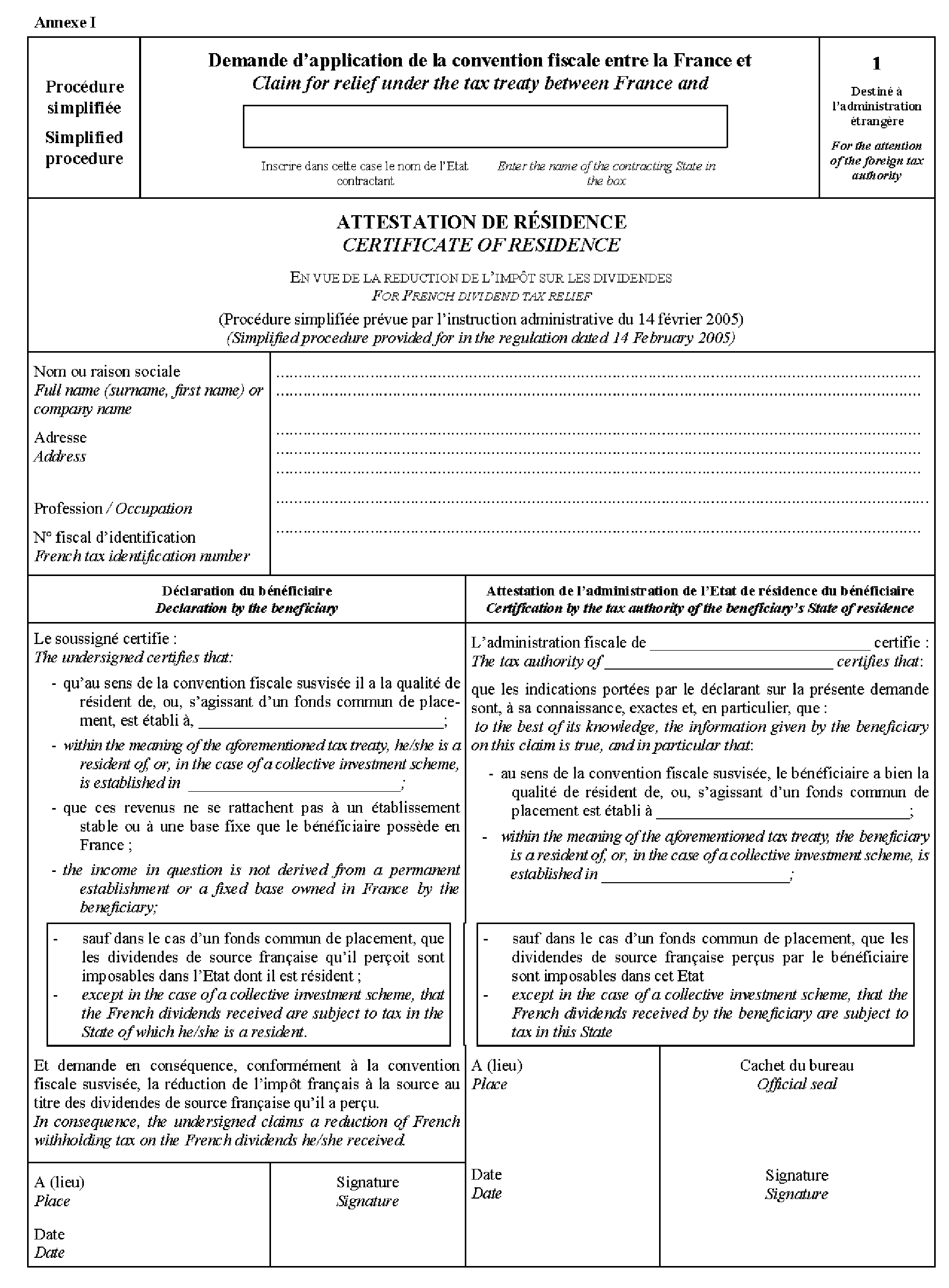

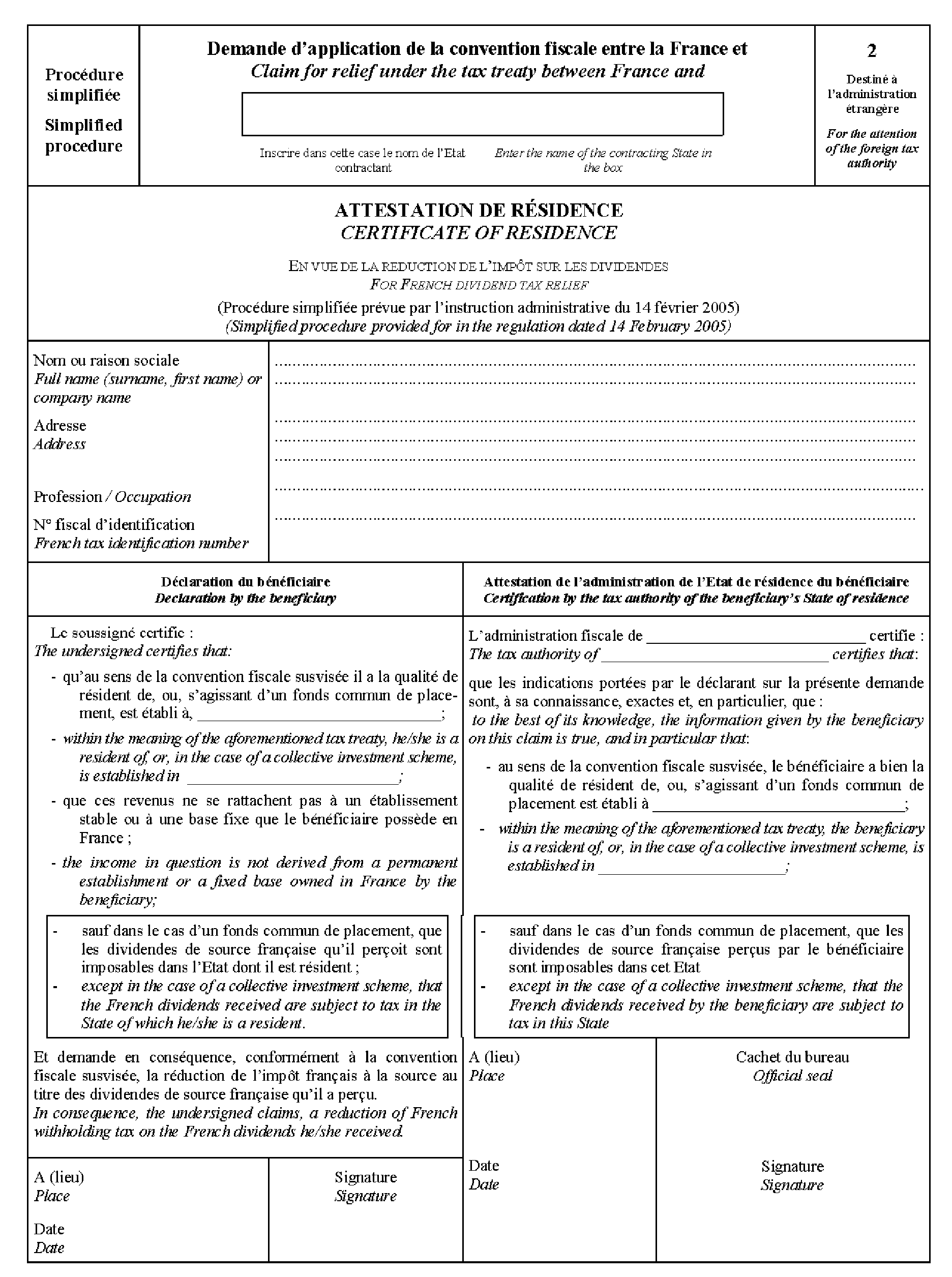

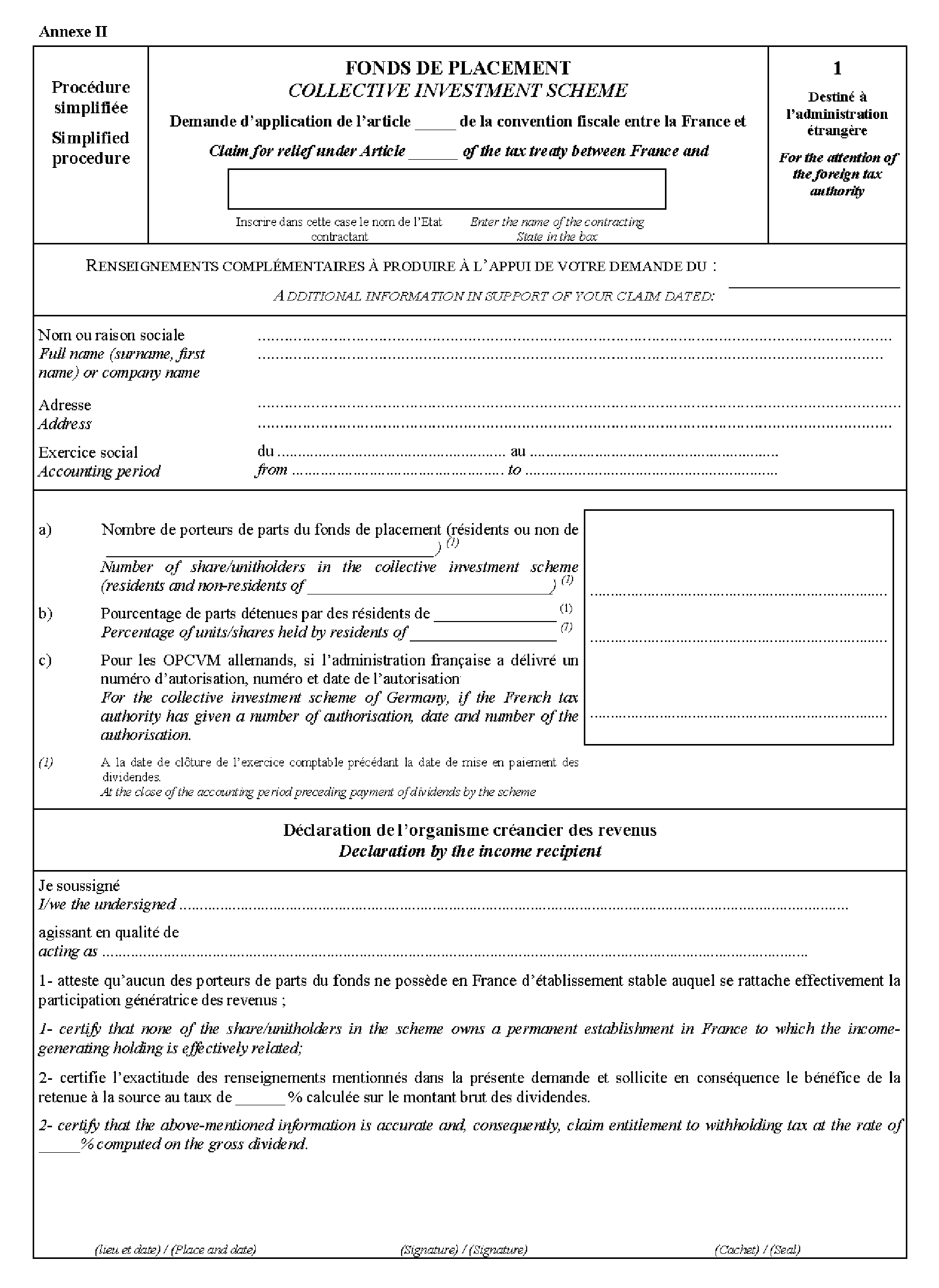

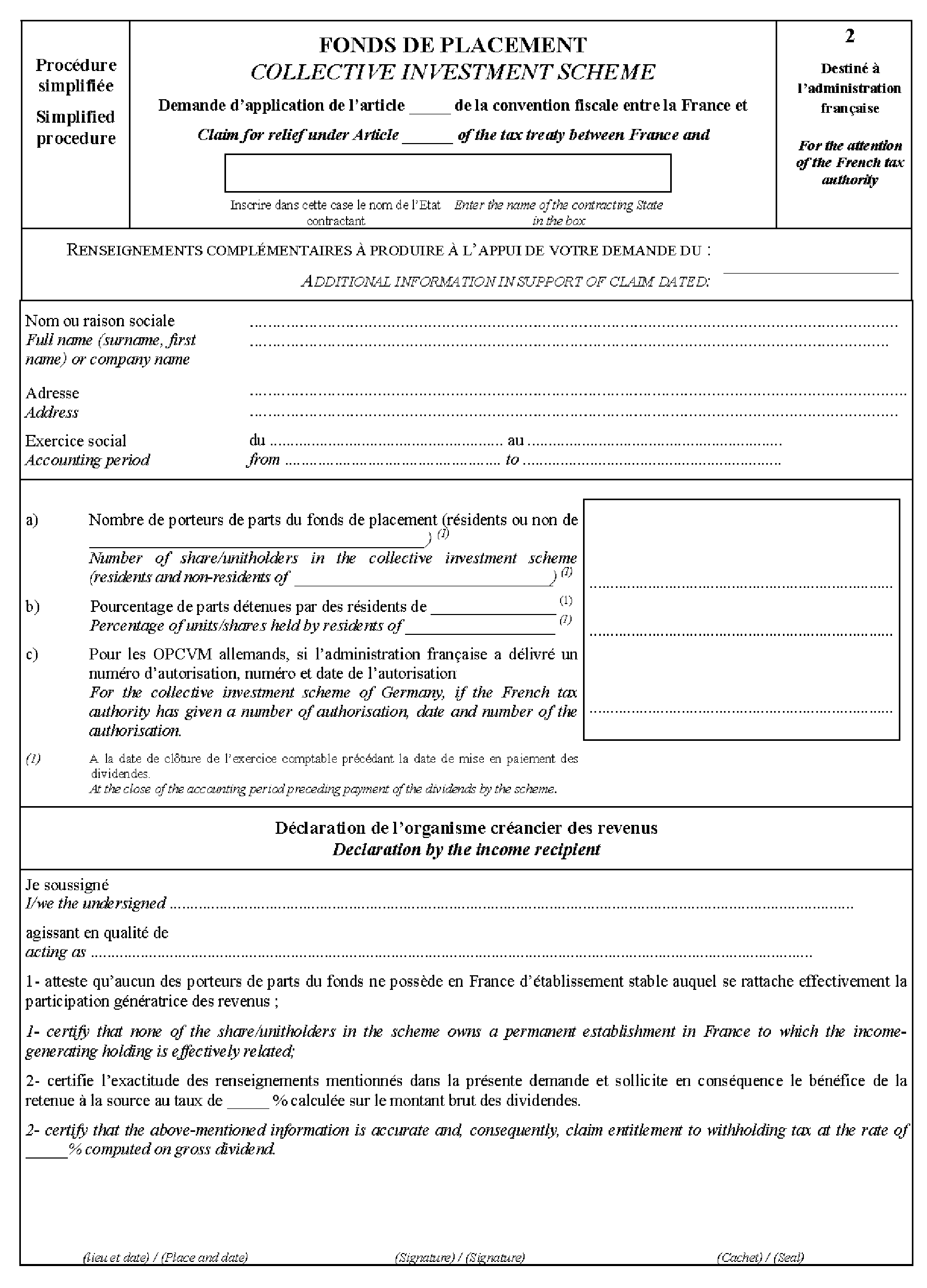

•