B.O.I. N° 77 du 28 AVRIL 2005

Annexe I

Texte de l'article 95 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003 - JO du 31)

I. - Sous réserve des dispositions de l'article 209 quinquies du code général des impôts, lorsque les produits distribués par une société sont prélevés sur des sommes à raison desquelles elle n'a pas été soumise à l'impôt sur les sociétés au taux normal prévu au deuxième alinéa du I de l'article 219 du même code, cette société est tenue d'acquitter un prélèvement égal à 25 % du montant net des produits distribués.

Ce prélèvement est également exigible lorsque les produits distribués sont prélevés sur les résultats d'exercice clos depuis plus de cinq ans.

Il est exigible en cas de distribution de bénéfices ayant été pris en compte pour le calcul de la créance prévue au I de l'article 220 quinquies du code général des impôts.

Il n'est pas exigible lorsque les sommes distribuées sont prélevées sur des bénéfices d'exercice clos depuis cinq ans au plus imposés aux taux prévus au b du I de l'article 219 du code général des impôts.

II. Un décret fixe les modalités d'application du présent article. Il précise notamment les postes du bilan sur lesquels les répartitions doivent être imputées ainsi que l'ordre de cette imputation.

III. Les dispositions du présent article ne sont pas applicables aux produits distribués :

1° par les sociétés immobilières d'investissement et les sociétés immobilières de gestion ;

2° par les sociétés d'investissement remplissant les conditions prévues à l'article 208 A du code général des impôts et par les sociétés visées au 1° ter de l'article 208 du même code ;

3° par les sociétés immobilières pour le commerce et l'industrie visées au dixième alinéa du 3° quater de l'article 208 du code général des impôts et prélevés sur les bénéfices exonérés visés au neuvième alinéa du 3° quater du même article ;

4° par les sociétés agréées pour le financement des télécommunications lorsqu'ils sont prélevés sur des résultats exonérés en application des premier et deuxième alinéas du 3° quinquies de l'article 208 du code général des impôts ou lorsqu'ils sont distribués en application du huitième alinéa du 3° quinquies du même article ;

5° par les sociétés de capital-risque lorsque ces distributions proviennent de produits et plus-values nets exonérés en application du 3° septies de l'article 208 du code général des impôts et les sociétés unipersonnelles d'investissement à risque prévues par l'article 208 D du même code ;

6° par les personnes morales im plantées dans les zones prévues au 5° de l'article 2 de la loi n° 86-793 du 2 juillet 1986 autorisant le Gouvernement à prendre diverses mesures d'ordre économique et social, lorsque ces distributions proviennent de produits nets exonérés en application de l'article 208 quinquies du code général des impôts ;

7° par les sociétés qui, à la date de la distribution ainsi qu'à la clôture de l'exercice dont les résultats sont distribués, ont pour activité exclusive la gestion d'un portefeuille de titres de participations, ont deux tiers au moins de leur actif composé de participations dans des sociétés dont le siège social est hors de France qui ouvrent droit au régime prévu aux articles 145 et 216 du code général des impôts et retirent de ces participations deux tiers au moins de leur bénéfice comptable hors plus-values.

Toutefois, l'exonération du prélèvement prévu au présent article ne s'applique que pour la partie de la distribution qui provient des dividendes de ces participations ;

8° par les sociétés d'investissements immobiliers cotées et leurs filiales visées à l'article 208 C du code général des impôts et prélevés sur les bénéfices exonérés en application du premier alinéa du II de cet article.

IV. La société mère d'un groupe fiscal au sens de l'article 223 A du code général des impôts est redevable du prélèvement prévu au présent article qui est dû par les sociétés du groupe.

Les bénéfices distribués par une société du groupe à une autre société du groupe ne donnent pas lieu au prélèvement prévu au présent article lorsqu'ils sont prélevés sur des résultats ou des plus-values nettes à long terme réalisés pendant la période au cours de laquelle la société distributrice est membre du groupe. Ces dispositions s'appliquent aux distributions de bénéfices mises en paiement par une société du groupe au cours du premier exercice dont le résultat n'est pas pris en compte dans le résultat d'ensemble, si cette distribution a lieu avant l'événement qui entraîne sa sortie du groupe. Elles s'appliquent également, lorsqu'intervient une opération visée au c ou au e du 6 de l'article 223 L du code général des impôts, aux distributions de bénéfices prélevées sur les résultats du groupe ayant cessé du fait de cette opération et effectuées entre les sociétés du ou de l'un des nouveaux groupes pendant les deux premiers exercices ; il en est de même, dans la situation définie au d du 6 du même article, des distributions de bénéfices prélevés sur les résultats du groupe ayant cessé et effectuées entre les sociétés du nouveau groupe pendant le premier exercice.

Pour la liquidation du prélèvement dû à raison des distributions réalisées par la société mère, le bénéfice disponible soumis à l'impôt sur les sociétés au taux normal s'entend du bénéfice net d'ensemble.

Les bénéfices d'une société filiale compris dans le résultat d'ensemble ne constituent pas des bénéfices soumis à l'impôt sur les sociétés au taux normal pour la liquidation du prélèvement dû par cette société.

V. Le prélèvement prévu au présent article doit être versé au Trésor dans le mois qui suit la mise en paiement des revenus et sous les mêmes sanctions que la retenue perçue à la source sur les produits d'obligations.

VI. Le prélèvement prévu au présent article n'est pas admis dans les charges déductibles pour l'établissem ent de l'impôt sur les sociétés. La créance visée à l'article 220 quinquies du code général des impôts et l'imposition forfaitaire annuelle mentionnée à l'article 223 septies du même code ne sont pas imputables sur ce prélèvement. Il en est de même des crédits d'impôt de toute nature, à l'exception des avoirs fiscaux et crédits d'impôts attachés aux produits des participations visées à l'article 145 du même code, encaissés au cours des exercices clos depuis cinq ans au plus.

VII. Le paiement du prélèvement prévu au présent article fait naître une créance d'égal montant. La constatation de cette créance n'est pas imposable. Elle peut être utilisée pour le paiement de l'impôt sur les sociétés dû au titre des trois exercices clos postérieurement au fait générateur du prélèvement. La fraction utilisable ne peut excéder au titre de chacun de ces exercices le tiers du montant de la créance initialement constatée. L'excédent non imputé de chaque fraction est remboursé après liquidation de l'impôt sur les sociétés dû au titre de chacun des trois exercices clos postérieurement au fait générateur du prélèvement. La créance est inaliénable et incessible, sauf dans les conditions prévues par les articles L. 313-23 à L. 313-35 du code monétaire et financier.

En cas de fusion, de scission ou d'opérations assimilées au cours des trois exercices clos postérieurement au fait générateur de la créance, la créance de la société absorbée, scindée ou apporteuse est transférée à la ou aux sociétés bénéficiaires des apports. Ce transfert est effectué pour sa valeur nominale. En cas de scission ou d'apport partiel d'actif, la créance est transmise au prorata du montant de l'actif net réel apporté ou à la ou aux sociétés bénéficiaires des apports appréciés à la date d'effet de l'opération.

VIII. Les créances constatées par les sociétés filiales d'un groupe fiscal au sens de l'article 223 A du code général des impôts peuvent être cédées à la société mère à leur valeur nominale. Dans ce cas, la société mère peut utiliser ces créances pour le paiement de l'impôt sur les sociétés dû à raison du résultat d'ensemble à hauteur du montant de l'impôt sur les sociétés auquel aurait été soumise la société filiale si elle avait été imposée séparément et l'excédent non imputé peut être remboursé à la société mère dans les conditions prévues au VII.

IX. Les dispositions mentionnées au présent article sont applicables aux distributions de bénéfices mises en paiement en 2005.

Annexe II

Texte du décret n° 2004-1422 du 23 décembre 2004 pris pour l'application de l'article 95 de la loi de finances pour 2004

J.O n° 302 du 29 décembre 2004 page 22208 texte n° 22

Décrets, arrêtés, circulaires Textes généraux Ministère de l'économie, des finances et de l'industrie

Décret n° 2004-1422 du 23 décembre 2004 relatif à l'ordre d'imputation des distributions pour l'application du prélèvement prévu à l'article 95 de la loi de finances pour 2004

NOR : ECOF0400054D

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie et du ministre délégué au budget et à la réforme budgétaire, porte-parole du Gouvernement,

Vu l'article 95 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003),

Décrète :

Article 1

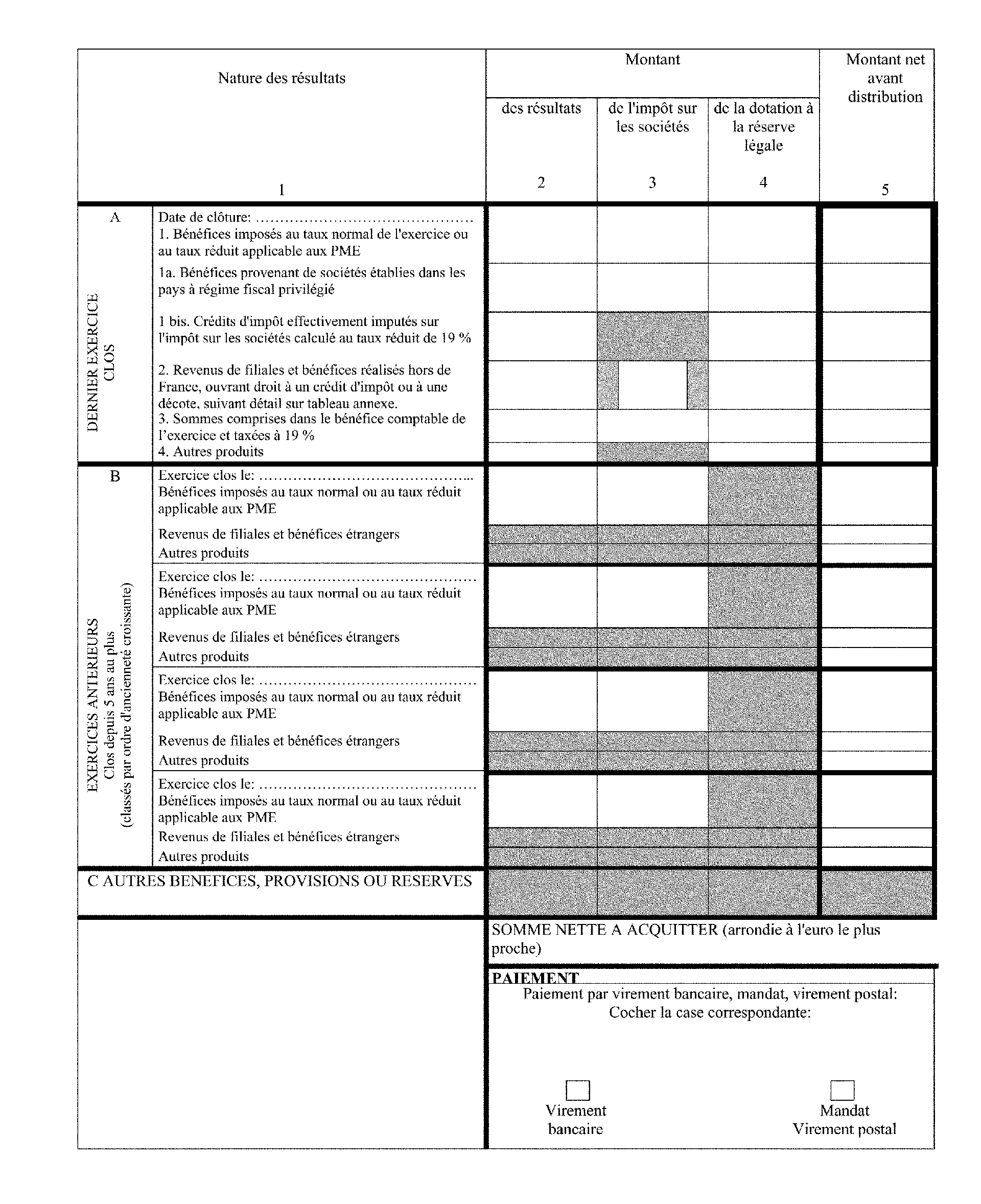

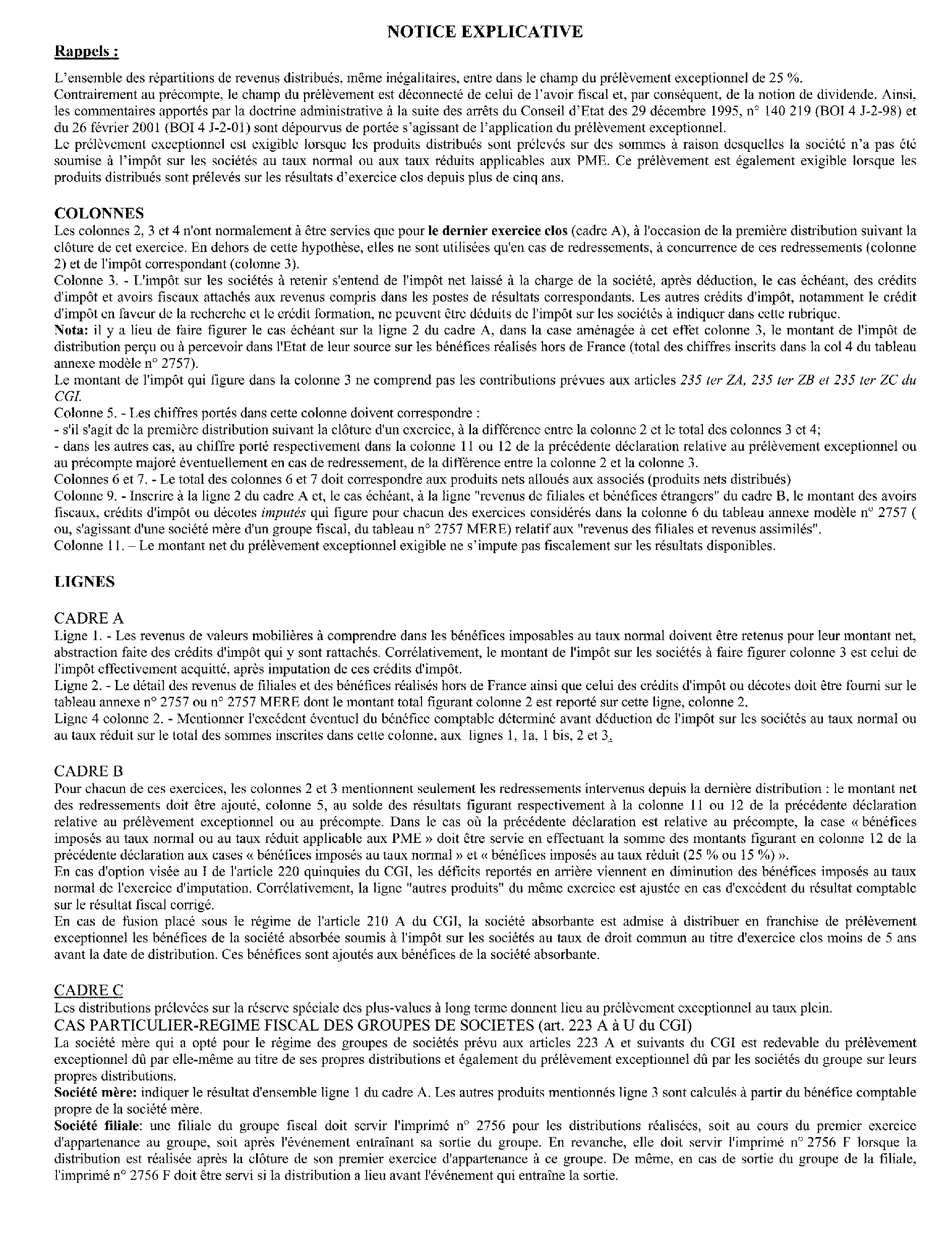

Pour l'établissement du prélèvement prévu à l'article 95 de la loi de finances pour 2004, les distributions de bénéfices mises en paiement en 2005 sont, du point de vue fiscal, prélevées d'abord sur les bénéfices soumis à l'impôt sur les sociétés ou exonérés au titre d'exercices clos depuis cinq ans au plus, puis sur tous les autres bénéfices ou réserves disponibles.

Article 2

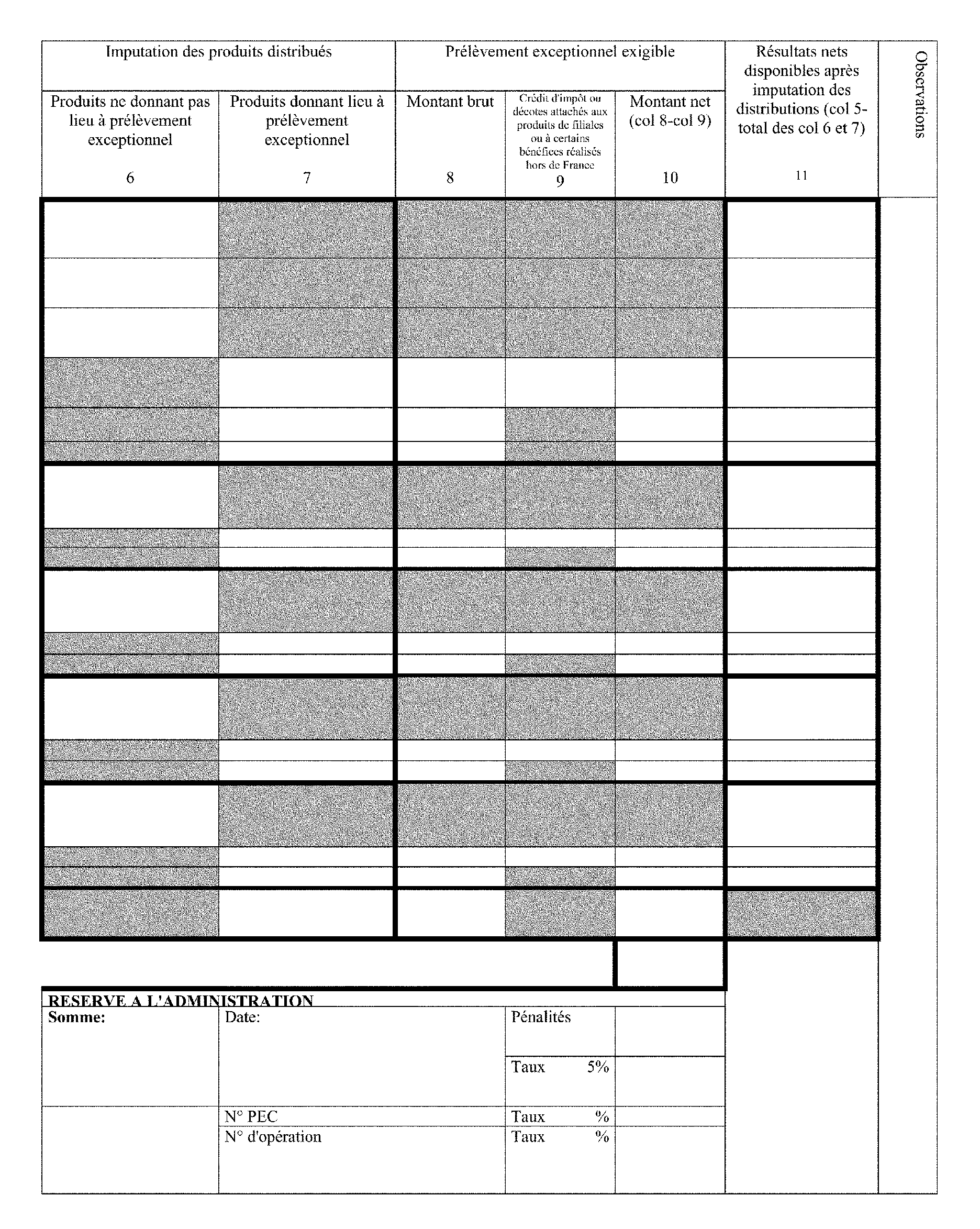

Les bénéfices visés à l'article 1er s'entendent, pour chaque exercice, des bénéfices diminués du montant de l'impôt sur les sociétés et de la dotation à la réserve légale afférents audit exercice. L'impôt sur les sociétés s'impute obligatoirement sur les résultats auxquels il s'applique. Les sommes dont l'imputation est réglée par l'article 1er s'entendent du montant net des revenus mis en paiement au profit des actionnaires.

Article 3

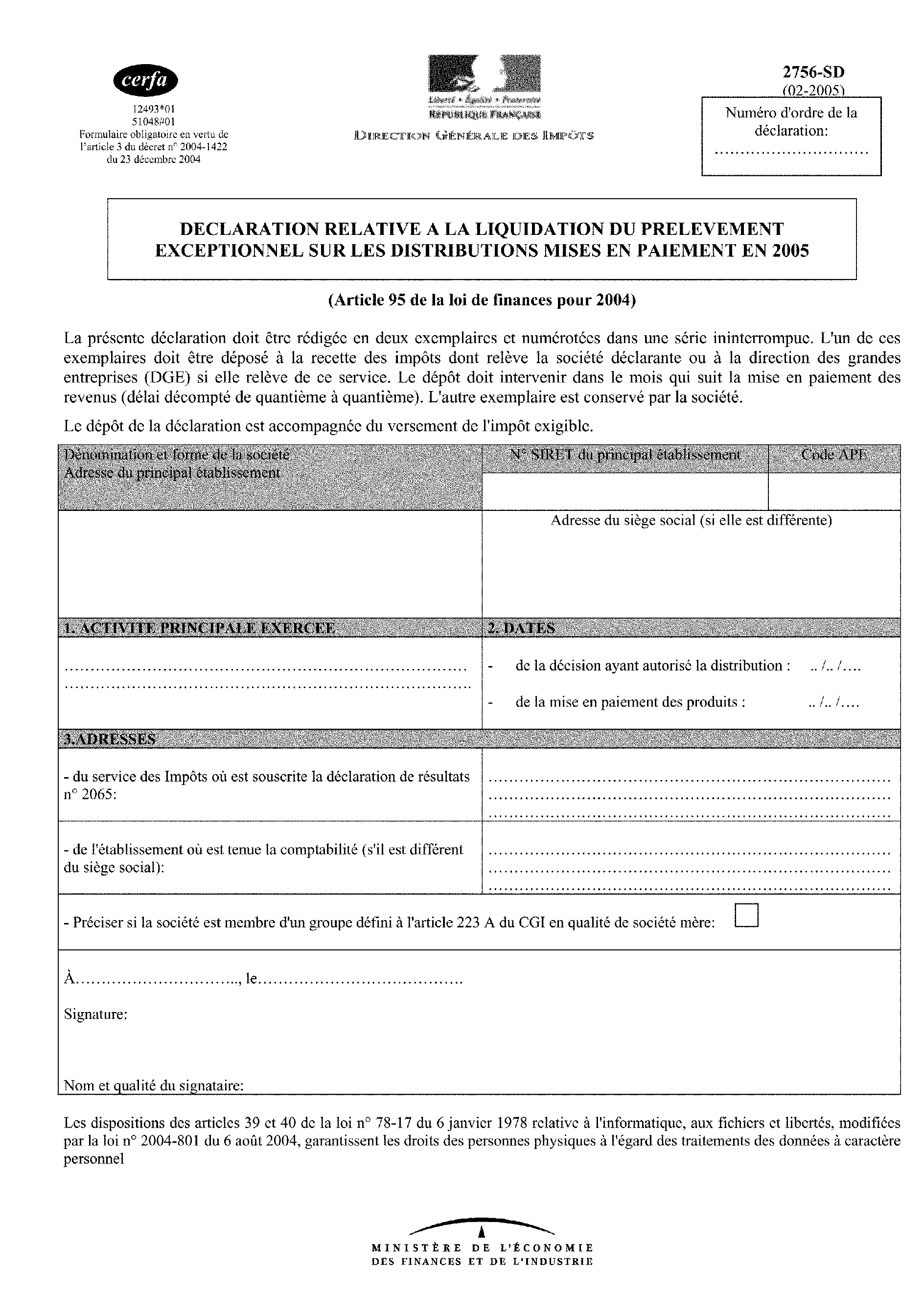

La personne morale redevable du prélèvement est tenue d'adresser au comptable de la direction générale des impôts dont elle relève une déclaration faisant connaître les imputations opérées conformément aux dispositions de l'article 1 er .

Cette déclaration doit être produite dans le mois qui suit la date de mise en paiement des produits distribués, sur des imprimés dont le modèle est fourni par l'administration. Ce délai est décompté de quantième à quantième.

Article 4

Les distributions qui sont exonérées de prélèvement en application du 7° du III de l'article 95 de la loi de finances pour 2004 sont prélevées sur les bénéfices dans les conditions prévues à l'article 1 er .

Article 5

Les articles 46 quater-0 C à 46 quater-0 FA, le 2° de l'article 344-0 B et l'article 381 T de l'annexe III au code général des impôts sont abrogés.

Article 6

Les dispositions de l'article 5 sont applicables aux distributions mises en paiement à compter du 1 er janvier 2005.

Article 7

Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme budgétaire, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 23 décembre 2004.

Jean-Pierre Raffarin

Par le Premier ministre :

Le ministre de l'économie,

des finances et de l'industrie,

Hervé Gaymard

Le ministre délégué au budget

et à la réforme budgétaire,

porte-parole du Gouvernement,

Jean-François Copé

Annexe III

Texte du VI de l'article 38 de la loi de finances rectificative pour 2004 (n° 2004-1485 du 30 décembre 2004 - JO du 31)

VI. - L'article 95 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003) est ainsi modifié :

1° Après le II, il est inséré un II bis ainsi rédigé :

« II bis. - Les capacités de distribution en franchise de prélèvement s'entendent des capacités de distribution en franchise du précompte mentionné à l'article 223 sexies du code général des impôts dans sa rédaction applicable aux distributions mises en paiement jusqu'au 31 décembre 2004 restant disponibles après imputation fiscale de ces distributions. » ;

2° Le VII est ainsi modifié :

a) Après la troisième phrase du premier alinéa, il est inséré une phrase ainsi rédigée :

« Cette créance n'est utilisable qu'à compter du 1er janvier 2006. » ;

b) Après le premier alinéa, il est inséré un alinéa ainsi rédigé :

« La créance ne comprend pas les avoirs fiscaux et crédits d'impôt attachés aux produits des participations visées à l'article 145 du code général des impôts imputés en application du VI sur le prélèvement de 25 % prévu au présent article. »

Annexe IV

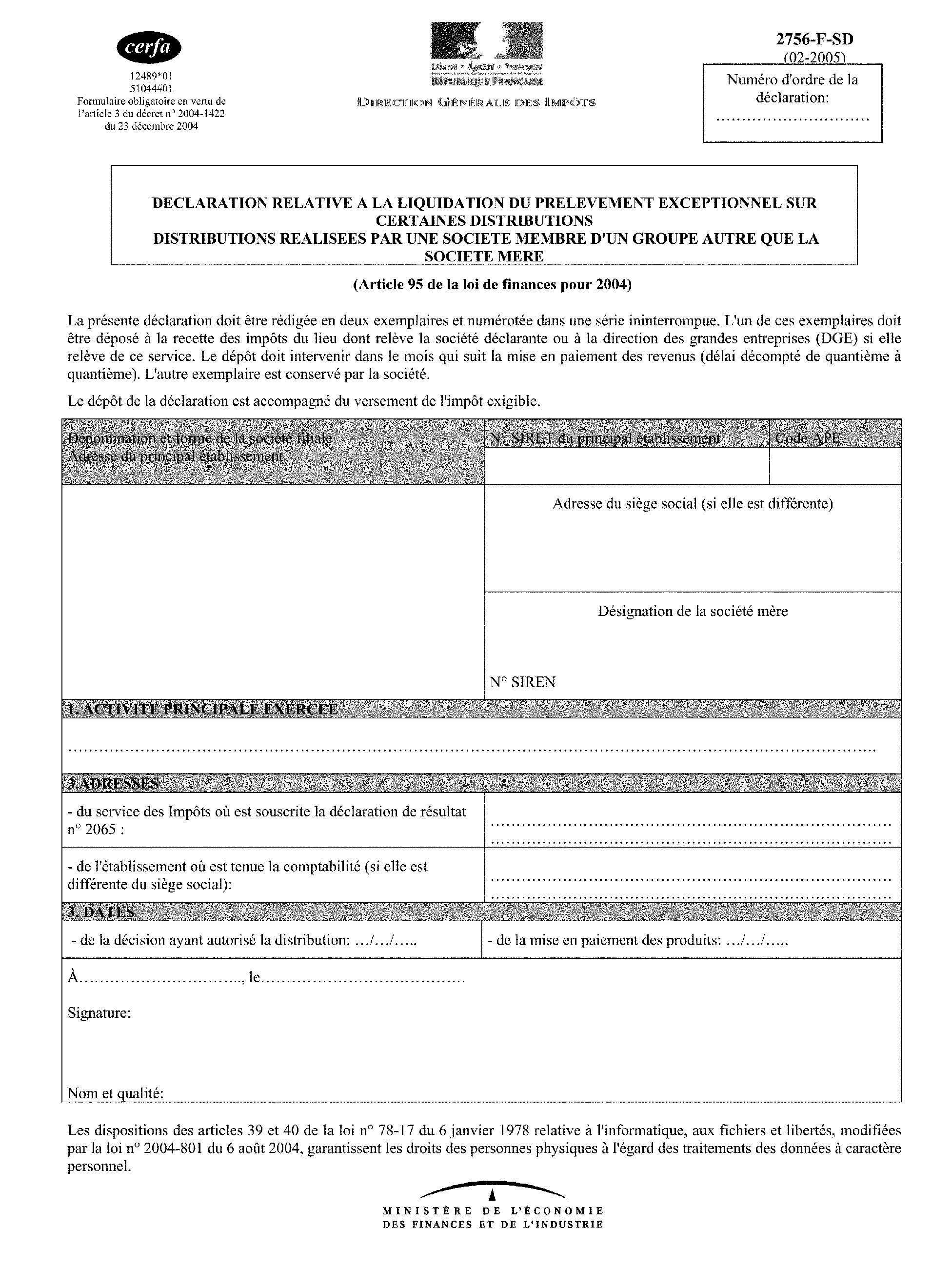

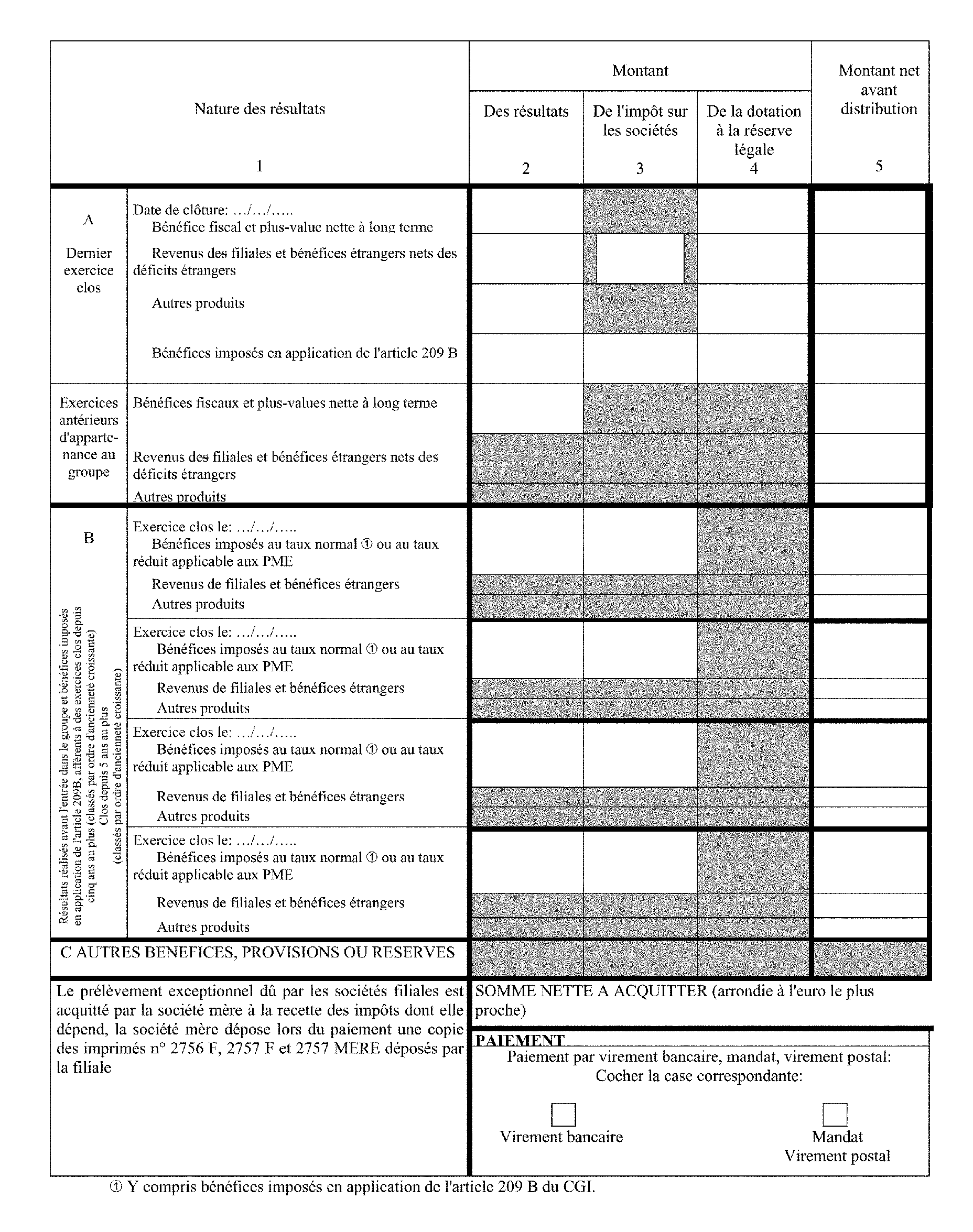

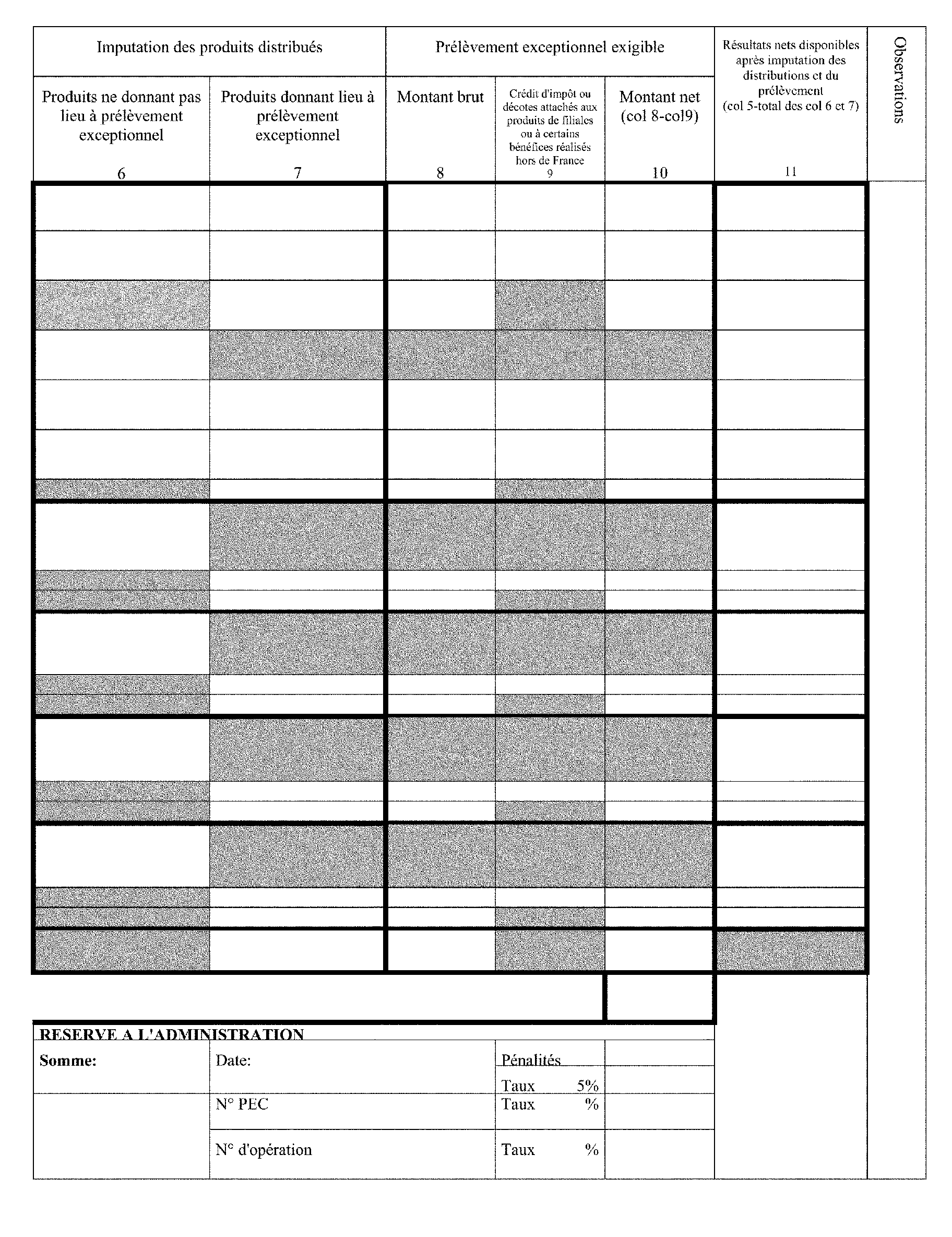

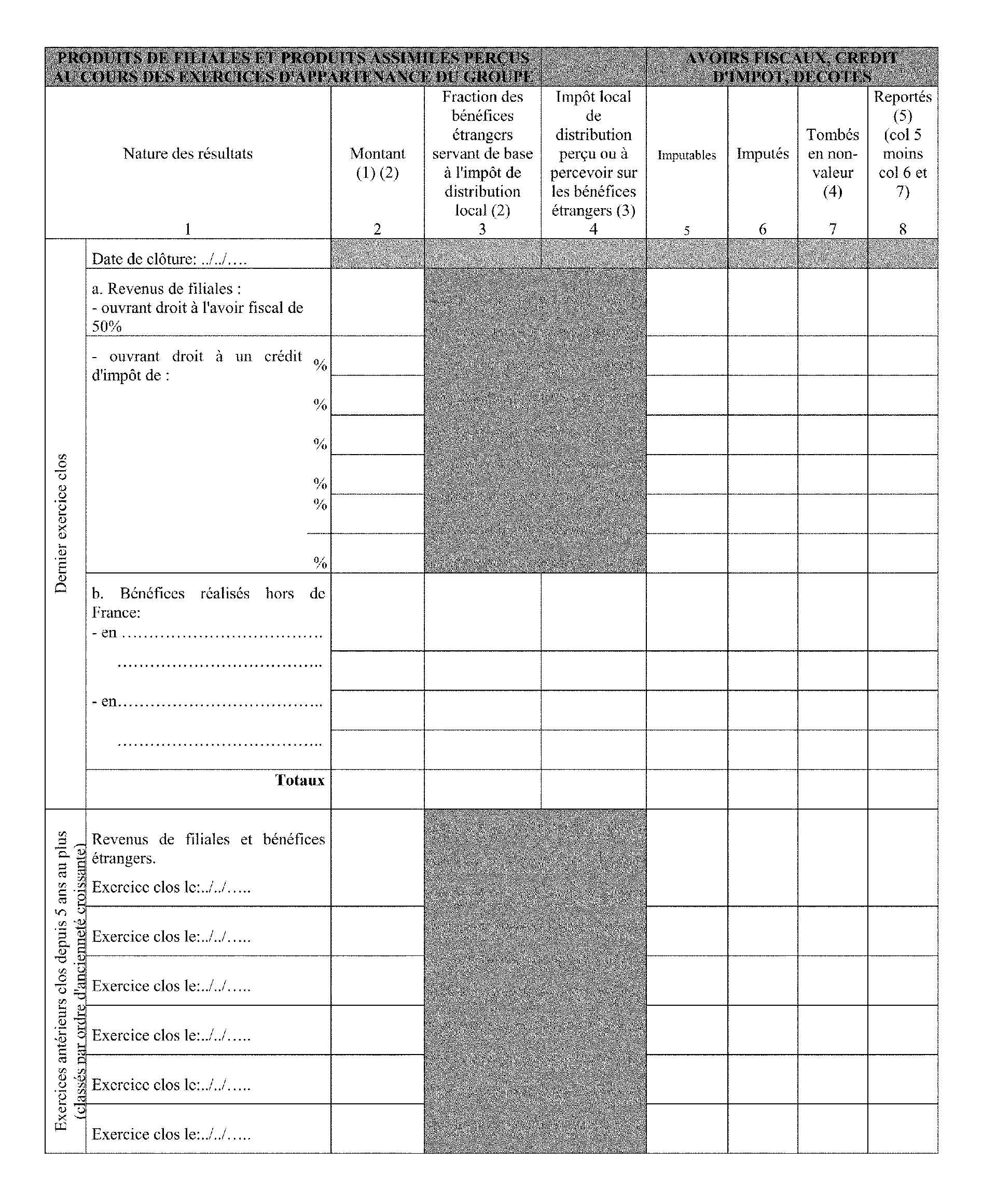

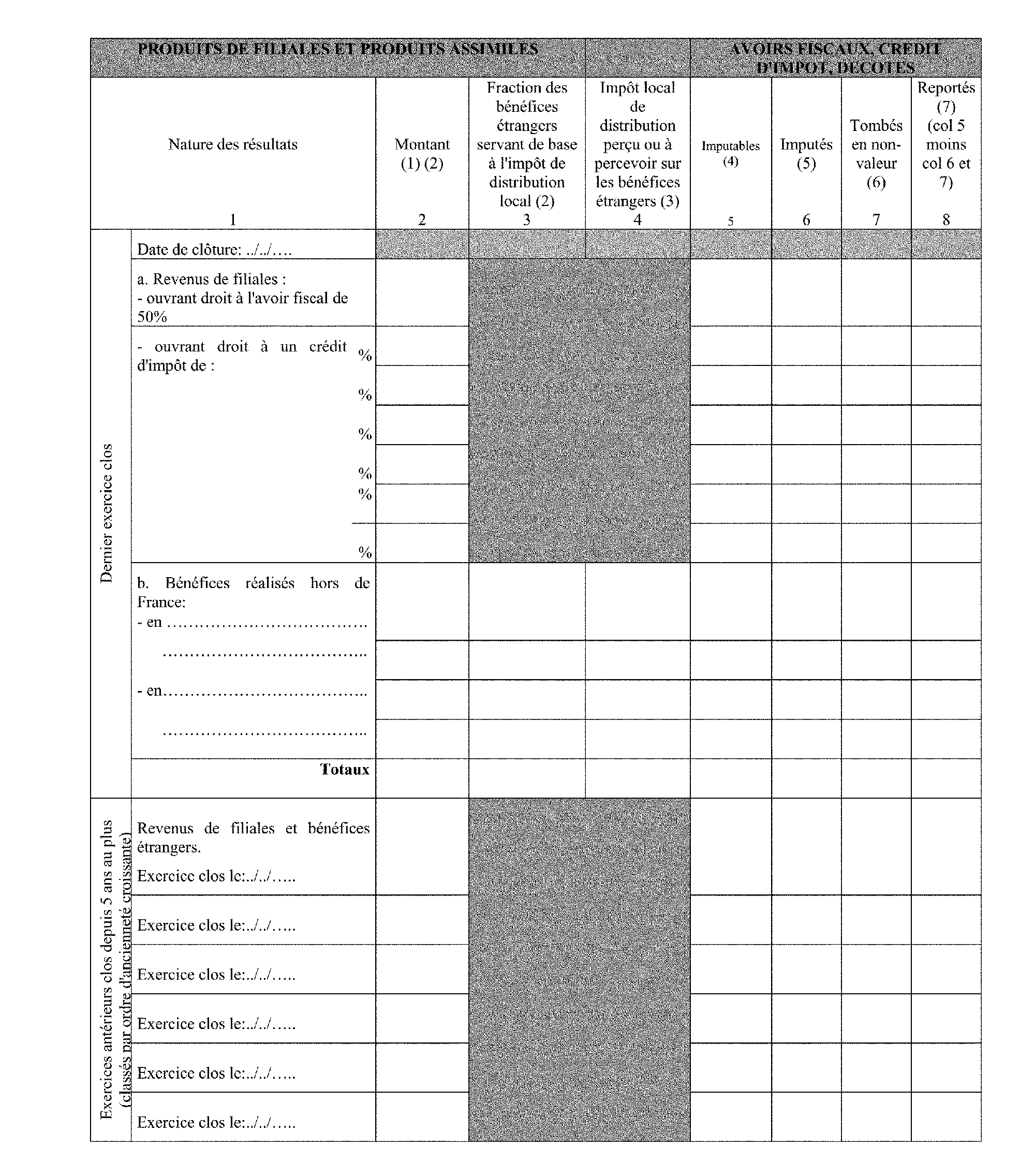

Déclarations relatives à la liquidation du prélèvement exceptionnel, imprimés n os 2756, 2757, 2756-F, 2757-F et 2757 MERE

1 Les sociétés visées à l'article 8 du CGI sont réputées verser à chacun de leurs associés la quote-part des revenus de capitaux mobiliers correspondant à ses droits, le jour où elles ont elles-mêmes encaissé lesdits revenus ou ont été créditées de leur montant (CGI, ann. II, art. 79). Ainsi, les associés sont personnellement imposables, à raison des dividendes reçus par la société de personnes dont ils sont associés, au prorata de leurs droits, et sont à ce titre les bénéficiaires de l'avoir fiscal attaché à ces dividendes (pour plus de précisions sur les conditions que doivent respecter les sociétés de personnes pour faire bénéficier ses associés de l'avoir fiscal attaché aux distributions qu'elle reçoit, cf. doctrine administrative 5 I 3, n° 2).

2 Dans le cas des dividendes intragroupe neutralisés en application de l'article 223 B, les avoirs fiscaux qui remontent à la société mère sont au taux de 10 % sans aucune majoration possible.