B.O.I. N° 221 du 1er DECEMBRE 1997

BULLETIN OFFICIEL DES IMPÔTS

4 I-2-97

N° 221 du 1er DECEMBRE 1997

4 F.E. / 45 - I 1242

INSTRUCTION DU 20 NOVEMBRE 1997

IMPOT SUR LES SOCIÉTÉS. DISPOSITIONS PARTICULIÈRES. FUSIONS ET OPÉRATIONS ASSIMILÉES. RÉGIME

SPÉCIAL DES FUSIONS. ART. 28-IV ET 28-V DE LA LOI N°95-95 DU 1ER FÉVRIER 1995 DE MODERNISATION DE

L'AGRICULTURE.

(C.G.I., art. 210 A)

NOR : ECO F 9710057J

[S.L.F.- Bureaux B 1 et B 2]

|

ECONOMIE GENERALE DE LA MESURE

Le IV de l'article 28 de la loi n° 95-95 du 1er février 1995 de modernisation de l'agriculture, codifié sous le d du 3 de l'article 210 A du code général des impôts, porte de cinq ans à quinze ans la période durant laquelle la société absorbante doit réintégrer dans ses bénéfices imposables les plus-values afférentes aux plantations et aux agencements et aménagements des terrains amortissables sur une durée au moins égale à quinze ans réalisées à l'occasion d'une opération de fusion, de scission ou d'apport partiel d'actif placée sous le bénéfice du régime prévu à l'article 210 A déjà cité. Ces dispositions sont applicables à l'imposition des résultats des exercices ouverts à compter du 1er janvier 1995. • |

||||

INTRODUCTION

1.Dans le cadre du régime spécial des fusions et opérations assimilées prévu à l'article 210 A du code général des impôts (cf. DB 4 I 1242 ), le d du 3 de l'article précité précise notamment que la société absorbante doit réintégrer dans ses bénéfices imposables les plus-values dégagées lors de l'apport des biens amortissables.

Cette réintégration s'effectue, par parts égales, sur 15 ans pour les constructions et sur cinq ans dans les autres cas. Toutefois, lorsque la plus-value nette sur les constructions excède 90 % de la plus-value nette globale résultant de l'apport des éléments amortissables, la réintégration des plus-values afférentes aux constructions est effectuée par parts égales sur une période égale à la durée moyenne pondérée d'amortissement de ces biens.

2.Le IV de l'article 28 de la loi n° 95-95 du 1er février 1995 de modernisation de l'agriculture permet désormais d'étaler sur quinze ans au lieu de cinq les plus-values afférentes aux plantations et aux agencements et aménagements des terrains amortissables sur une période au moins égale à quinze ans.

En conséquence, l'appréciation du seuil de 90 % doit dorénavant faire intervenir à la fois les plus-values afférentes aux biens précités et celles afférentes aux constructions.

La présente instruction commente ces dispositions.

A. CHAMP D'APPLICATION

I. Opérations concernées

3.Le IV de l'article 28 de la loi n° 95-95 du 1er février 1995 de modernisation de l'agriculture modifie le d du 3 de l'article 210 A du code général des impôts. L'allongement de la durée de réintégration des plus-values afférentes aux plantations et aux agencements et aménagements des terrains amortissables sur une période au moins égale à quinze ans concerne les opérations de fusion, d'apport partiel d'actif et de scission relevant de l'article précité.

Il s'applique également aux transmissions d'entreprises individuelles par voie d'apport en société soumises au régime prévu à l'article 151 octies du même code dès lors que cet article renvoie expressément aux dispositions du d du 3 de l'article 210 A.

II. Biens concernés

4.Les dispositions issues du IV de l'article 28 de la loi de modernisation de l'agriculture concernent les plus-values afférentes aux plantations et aux agencements et aménagements des terrains inscrits à l'actif immobilisé et amortissables sur une durée au moins égale à quinze ans.

a) Les biens éligibles

5.Il s'agit des biens qui constituent des éléments de l'actif immobilisé à l'exclusion, par conséquent, des biens qui sont considérés comme des stocks pour l'entreprise.

Il est rappelé que les plantations constituent des éléments de l'actif immobilisé amortissable, distincts des terres qui les supportent. S'agissant de la définition des dépenses concourant à la formation du prix de revient des plantations de vergers et vignes et des durées d'amortissement présentant un caractère normal, il convient de se reporter aux n°s 33 et suivants de la documentation de base 5 E 3231.

6.Les agencements et aménagements des terrains (compte 212 du plan comptable général et du plan comptable agricole) s'entendent des travaux destinés à rendre un terrain en état d'utilisation. Le dispositif d'étalement ne concerne que les agencements et aménagements qui aboutissent à une amélioration temporaire (clôture, mouvements de terre, drainage et défrichement, travaux de viabilité, aménagements de parkings à ciel ouvert...).

b) Condition tenant à la durée d'amortissement

7.Parmi les immobilisations précédentes, seuls sont éligibles les plantations et les agencements et aménagements des terrains amortissables sur une durée au moins égale à quinze ans 1 .

Pour l'appréciation de cette condition, il convient de retenir la durée normale d'amortissement des biens concernés à la date de leur création indépendamment, en particulier de la durée d'amortissement retenue par la société absorbante ou la société bénéficiaire des apports.

B. MODALITES D'IMPOSITION DES PLUS-VALUES AFFÉRENTES AUX IMMOBILISATIONS AMORTISSABLES APPORTÉES.

8.En ce qui concerne la détermination de la somme à réintégrer et les obligations déclaratives, il conviendra de se reporter respectivement à la DB 4 I 1242 n os43 et 44 et DB 4 I 411 à DB 4 I 425 .

Les aménagements apportés par le IV de l'article 28 de la loi déjà citée appellent les observations suivantes en ce qui concerne les modalités de réintégration.

I. Principe

9.La réintégration des plus-values afférentes aux éléments amortissables compris dans l'opération de fusion (art. 210 A du code général des impôts) ou d'apport (art. 151 octies du même code) s'effectue par parts égales sur une durée :

- de 15 ans pour les constructions et les droits qui se rapportent à des constructions (cf. DB 4 I 1242, n° 45 ) ainsi que pour les plantations, agencements et aménagements des terrains amortissables sur une période au moins égales à quinze ans ;

- de 5 ans dans les autres cas.

Pour le calcul de la somme à réintégrer, il y a lieu de procéder à une compensation entre les plus-values et moins-values dégagées par l'apport des biens relevant d'une durée de réintégration identique.

II. Exception

10.Lorsque le total des plus-values nettes sur les constructions ainsi que sur les plantations et les agencements et aménagements des terrains excède 90 % de la plus-value nette globale sur les éléments amortissables, la réintégration des plus-values afférentes aux biens précités est effectuée par parts égales sur la durée moyenne d'amortissement de ces biens, pondérée en fonction de leur valeur d'apport.

Ces dispositions appellent les précisions suivantes :

- si l'apporteur ou la société absorbée a opté pour l'imposition immédiate au taux réduit de la plus-value nette à long terme afférente à l'ensemble des éléments amortissables apportés, l'appréciation du seuil de 90 % doit s'effectuer en ne retenant que les plus-values et moins-values à court terme ;

- la durée moyenne pondérée d'amortissement des biens apportés qui permet de calculer la durée de réintégration des plus-values se détermine en fonction des valeurs d'apport et des durées d'amortissement retenues par la société absorbante ou la société bénéficiaire des apports ;

- la durée précédente qui peut par ailleurs s'avérer être inférieure à quinze ans, est arrondie au nombre le plus proche.

III. Précisions

11.La réintégration des plus-values doit en théorie s'effectuer par parts égales sur la durée de réintégration déterminée dans les conditions rappelées plus haut.

Il est toutefois admis que la société bénéficiaire des apports ou la société absorbante puisse procéder à des réintégrations supérieures à celles auxquelles elle est légalement tenue à condition qu'à la clôture de chaque exercice théoriquement concerné par la réintégration, le montant cumulé des réintégrations opérées soit au moins égal au montant qui aurait résulté d'une réintégration linéaire (cf. n° 49 de la DB précitée).

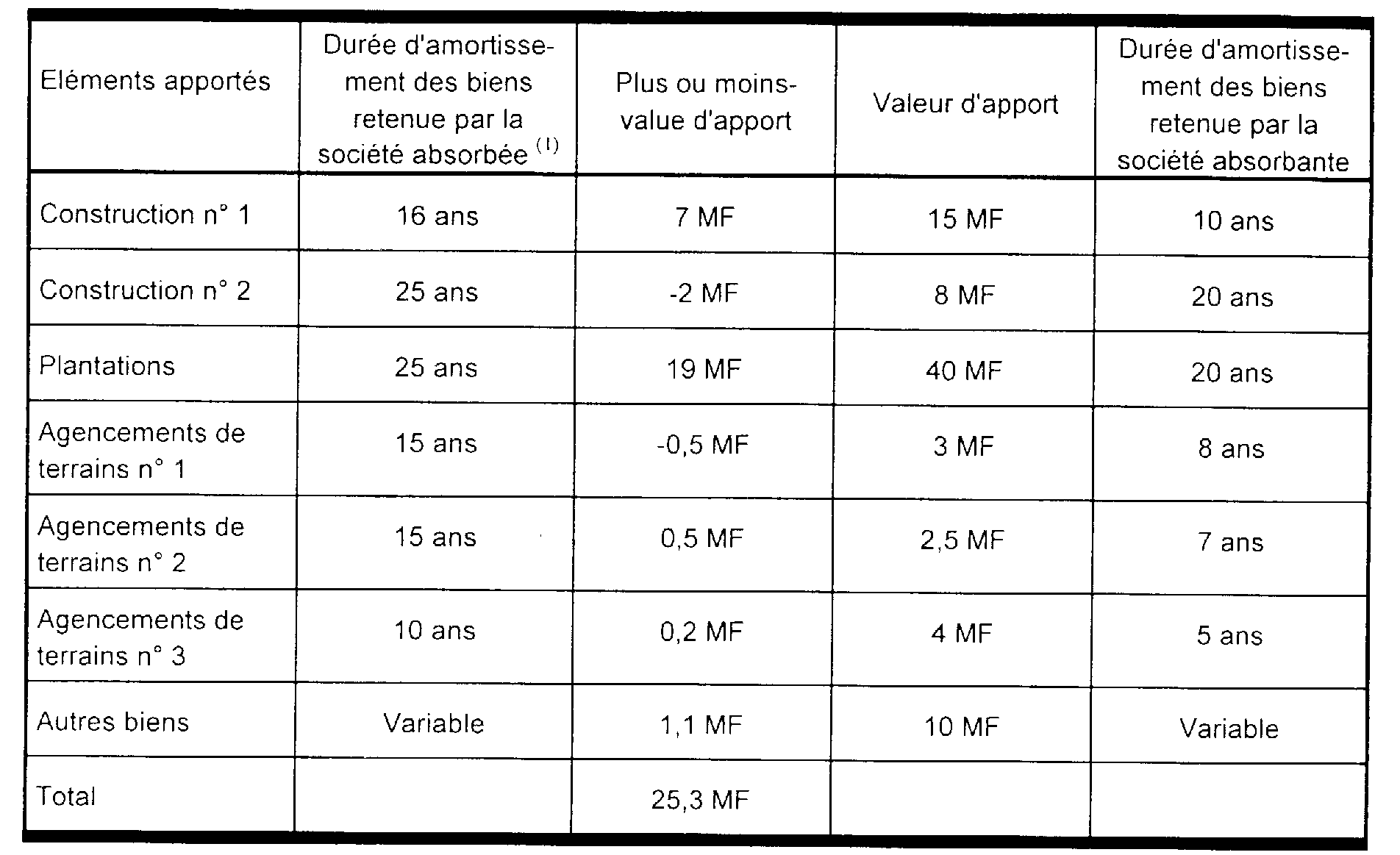

IV. Exemple d'application

12.Une société à objet agricole soumise à l'impôt sur les sociétés et dont l'exercice coïncide avec l'année civile, apporte le 15 novembre 1997, dans le cadre d'une opération de fusion soumise au régime prévu à l'article 210 A du code général des impôts, les éléments suivants.

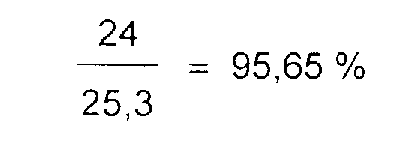

- Appréciation du seuil de 90 %

La plus-value nette afférente aux constructions ainsi qu'aux plantations et aux aménagements et agencements des terrains représente 95,65 % de la plus-value nette globale sur les éléments amortissables apportés (25,3 MF). 2

- Détermination de la période de réintégration

Les plus-values nettes afférentes aux constructions ainsi qu'aux plantations et aux aménagements et agencements des terrains doivent être réintégrées sur une période égale à la durée moyenne d'amortissement de ces biens pondérée en fonction de leur valeur d'apport. 3

C. ENTRÉE EN VIGUEUR

13.Le V de l'article 28 de la loi de modernisation de l'agriculture du 1er février 1995 précise que ces dispositions sont applicables à l'imposition des résultats des exercices ouverts à compter du 1er janvier 1995.

Les modalités de réintégration des plus-values afférentes aux plantations et aux agencements et aménagements des terrains s'appliquent donc aux opérations de fusion et assimilées ainsi qu'aux mises en société d'entreprise individuelle qui interviennent au cours des exercices ouverts à compter du 1er janvier 1995.

Annoter : documentation de base 4 I 1242

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

1 Compte tenu des durées d'amortissement des plantations généralement pratiquées, le dispositif devrait concerner principalement les plantations de certains vergers et vignes.

2 Les durées d'amortissement en cause sont supposées normales.

3 Somme des valeurs d'apport des constructions, des plantations et des aménagements et agencements des terrains.