B.O.I. N° 152 du 18 AOUT 2000

CHAPITRE SECOND

SITUATION FISCALE DES ASSOCIES

Echanges de droits sociaux résultant d'une fusion de sociétés ou d'une scission de société bénéficiant du régime de faveur prévu à l'article 210 B du code général des impôts -Sursis d'imposition- Article 38-7 bis du code général des impôts

140.En principe, tout échange d'éléments d'actif d'une entreprise contre d'autres éléments présente le caractère d'une opération de vente suivie d'un achat. Il s'ensuit que le profit (plus-value) ou la perte (moins-value) résultant éventuellement de cette opération doit être pris en compte pour la détermination des résultats imposables de l'exercice en cours à la date de l'échange.

141.Toutefois, conformément aux dispositions de l'article 38-7 bis du code général des impôts, le profit ou la perte réalisé lors de l'échange de droits sociaux résultant d'une fusion de sociétés, ou d'une scission de société bénéficiant du régime prévu à l'article 210 B, peut être compris dans le résultat de l'exercice au cours duquel les droits sociaux reçus en échange sont cédés. Dans ce cas, le profit ou la perte résultant de la cession ultérieure de ces droits sociaux est déterminé par rapport à la valeur que les droits sociaux remis à l'échange avaient du point de vue fiscal.

142.Le paragraphe II de l'article 26 de la loi de finances pour 1995 fixe la règle de détermination de la valeur fiscale des titres reçus par les associés à l'occasion d'une scission. Cette valeur fiscale sert de référence pour le calcul des plus-values de cessions ultérieures de ces mêmes titres.

143. Rappel : Conformément au 1 de l'article 115 du code général des impôts, en cas de fusion ou de scission placée sous le régime fiscal de faveur prévu à l'article 210 A du code général des impôts, l'attribution gratuite des titres représentatifs de l'apport aux membres de la société apporteuse n'est pas considérée comme une distribution de revenus mobiliers.

Il est toutefois admis que cette disposition s'applique même si la fusion ou la scission qui est susceptible de bénéficier des dispositions prévues à l'article 210 A précité, n'est pas effectivement placée sous le régime de faveur prévu à cet article.

SECTION 1

Champ d'application du sursis d'imposition

SOUS-SECTION 1

Echanges de droits sociaux résultant d'une fusion de sociétés

144.Le sursis d'imposition prévu au 7 bis de l'article 38 du code général des impôts est applicable aux échanges de droits sociaux qui résultent d'une fusion de sociétés, que l'opération ait été ou non placée sous le régime fiscal de faveur prévu à l'article 210 A du même code.

Peuvent donc bénéficier des dispositions de l'article 38-7 bis du code général des impôts, les échanges de droits sociaux résultant de fusions de sociétés étrangères et/ou de sociétés françaises (sociétés de capitaux ou de personnes), qui n'ont pas été placées sous le régime de faveur au regard de l'impôt sur les sociétés.

145.Par fusion, il convient d'entendre l'opération :

- réalisée dans les conditions prévues par la législation applicable en matière de fusion. Sont donc exclues du dispositif les opérations qui ne répondent pas à la définition juridique des fusions telle qu'elle résulte des textes en vigueur dans l'Etat ou le pays des sociétés concernées ;

Toutefois, la qualification juridique nécessaire de l'opération de fusion n'est pas suffisante.

et - par laquelle une ou plusieurs sociétés transfèrent, par suite et au moment de leur dissolution sans liquidation, l'ensemble de leur patrimoine, activement et passivement, à une autre société préexistante (ou à une société qu'elles constituent), moyennant l'attribution à leurs associés de titres représentatifs du capital social de l'autre société (ou de la société nouvelle) et, éventuellement, d'une soulte ne dépassant pas 10 % de la valeur nominale de ces titres.

L'associé qui souhaite bénéficier du sursis d'imposition doit être en mesure de démontrer que cette double condition est remplie.

SOUS-SECTION 2

Echanges de droits sociaux résultant d'une scission de société

146.Le sursis d'imposition prévu au 7 bis de l'article 38 du code général des impôts ne peut s'appliquer qu'aux échanges de droits sociaux qui résultent d'une scission de société bénéficiant, de plein droit ou sur agrément, du régime de faveur prévu à l'article 210 B du même code.

En conséquence, les échanges de droits sociaux résultant de scissions de sociétés étrangères ou de sociétés françaises, qui ne bénéficient pas du régime de faveur prévu à l'article 210 B précité, sont exclus du dispositif de sursis d'imposition.

SOUS-SECTION 3

Bénéficiaires du sursis d'imposition

147.Toutes les entreprises soumises, de plein droit ou sur option, à l'impôt sur les sociétés ainsi que les entreprises imposables à l'impôt sur le revenu selon un régime réel d'imposition dans la catégorie des bénéfices industriels et commerciaux ou des bénéfices agricoles, peuvent bénéficier du sursis d'imposition prévu au 7 bis de l'article 38 du code général des impôts.

SECTION 2

Modalités d'application du sursis d'imposition

148.En cas de fusion ou de scission bénéficiant du régime prévu à l'article 210 B du code général des impôts, les associés de la société absorbée ou de la société scindée ont la possibilité :

- soit de comprendre dans leur résultat le profit (plus-value) ou la perte (moins-value) réalisé lors de l'échange de leurs droits sociaux ;

- soit de comprendre ce profit (plus-value) ou cette perte (moins-value) dans les résultats de l'exercice au cours duquel les droits sociaux reçus en échange sont cédés. Toutefois, ce sursis d'imposition ne bénéficie pas à la soulte éventuellement perçue, laquelle est immédiatement imposable.

SOUS-SECTION 1

Conditions d'application du sursis d'imposition

149.Le sursis d'imposition prévu au 7 bis de l'article 38 du code général des impôts ne revêt pas un caractère impératif. Chaque associé peut opter ou non pour le sursis d'imposition. L'option s'exerce séparément pour chaque opération de fusion ou de scission.

150.L'option est globale. L'associé ne peut donc se contenter de placer en sursis d'imposition une partie du profit ou de la perte résultant d'une même opération de fusion ou de scission, quel que soit le nombre de sociétés bénéficiaires des apports.

151.Le bénéfice du sursis d'imposition n'est pas subordonné au maintien de la valeur comptable des titres remis à l'échange. Les titres reçus sont donc inscrits pour leur valeur réelle à l'actif du bilan.

152.En cas d'échange avec soulte, le sursis d'imposition peut s'appliquer sous réserve d'une double condition :

- la soulte reçue ne doit pas dépasser 10 % de la valeur nominale des parts ou des actions attribuées 23 ;

- la soulte reçue ne doit pas excéder la plus-value réalisée 24 .

En cas de scission, cette double condition doit être remplie séparément au regard de la rémunération de chaque société bénéficiaire des apports (voir en ce sens l'exemple n°158).

153.Dès lors que les deux conditions afférentes à l'importance de la soulte sont réunies, la plus-value réalisée peut être comprise dans le résultat de l'exercice au cours duquel les droits sociaux reçus en échange sont cédés.

Lorsque la soulte dépasse 10 % de la valeur nominale des parts ou des actions attribuées ou excède la plus-value réalisée, l'associé ne peut pas bénéficier du sursis d'imposition. Le profit ou la perte réalisé lors de l'échange ne peut qu'être compris dans le résultat de l'exercice au cours duquel l'opération de fusion ou de scission est réalisée.

SOUS-SECTION 2

Régime d'imposition

A. IMPOSITION IMMEDIATE DE LA PLUS-VALUE A CONCURRENCE DU MONTANT DE LA SOULTE REÇUE

154.En cas d'échange avec soulte, la plus-value réalisée est, à concurrence du montant de la soulte reçue, comprise dans le bénéfice de l'exercice au cours duquel intervient l'échange. L'imposition de la soulte relève du régime fiscal des plus-values. Seul le montant de la plus-value diminué du montant de la soulte peut être placé en sursis d'imposition.

Le montant imposable peut bénéficier du taux réduit du régime des plus-values à long terme prévu à l'article 39 duodecies, dans la limite de la plus-value réalisée sur les titres détenus depuis au moins deux ans.

Dans le cas où seule une partie des titres remis à l'échange a été détenue pendant deux ans, la soulte peut bénéficier du régime fiscal des plus-values à long terme dans la limite du montant de la plus-value à long terme réalisée et à concurrence de la part qu'elle représente par rapport à la plus-value globale dégagée.

Exemple : Soulte reçue : 25 000 F

Plus-value réalisée : 50 000 F dont 10 000 F à long terme et 40 000 F à court terme.

Le montant de la plus-value immédiatement imposable ne peut bénéficier du régime des plus-values à long terme au taux réduit qu'à hauteur de 5 000 F [25 000 F X (10 000 F / 50 000 F)]. Le surplus, soit 20 000 F (25 000 F - 5 000 F), est imposable dans les conditions de droit commun.

B. CESSION ULTERIEURE DES TITRES REÇUS A L'ECHANGE

155.Sous réserve, le cas échéant, de l'imposition immédiate de la plus-value à concurrence de la soulte, le sursis d'imposition prévu au 7 bis de l'article 38 confère aux opérations qu'il vise un caractère intercalaire.

Le profit (plus-value) ou la perte (moins-value) résultant de la cession ultérieure des titres reçus à l'échange ainsi que le décompte du délai de détention des titres cédés doivent donc être déterminés par rapport à la situation des titres remis à l'échange.

I. Calcul du profit ou de la perte résultant de la cession ultérieure des titres reçus à l'échange

156.Le montant du profit ou de la perte résultant de la cession ultérieure des titres reçus en échange est déterminé par référence à la valeur fiscale des titres- remis à l'échange.

La valeur fiscale des titres remis à l'échange peut différer de leur valeur comptable. Tel est le cas, notamment, lorsque ces titres proviennent eux-mêmes d'une opération placée sous un régime de sursis d'imposition qui n'est pas remis en cause lors de l'opération d'échange.

157.Le paragraphe II de l'article 26 de la loi de finances pour 1995, codifié au deuxième alinéa du 7 bis de l'article 38, fixe les modalités de détermination de la valeur fiscale des titres reçus en échange en cas de scission.

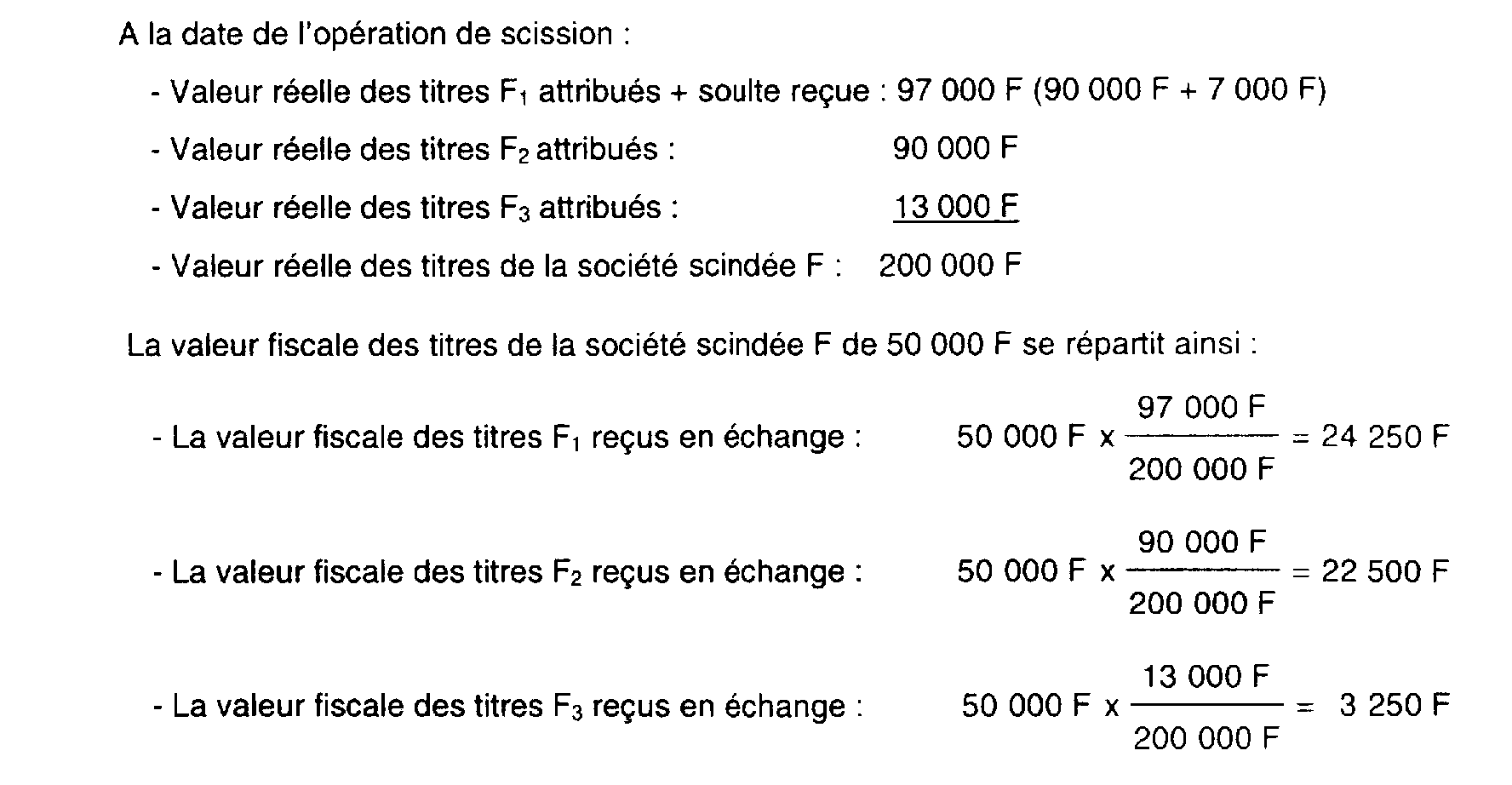

La valeur fiscale des titres de chaque société bénéficiaire des apports reçus en contrepartie de ceux-ci est égale au produit de la valeur fiscale des titres de la société scindée par le rapport existant à la date de l'opération de scission entre la valeur réelle des titres de chaque société bénéficiaire dans le cadre de cette opération et la valeur réelle des titres de la société scindée.

Cette règle revient à répartir la valeur fiscale des titres de la société scindée entre les titres de chaque société bénéficiaire des apports reçus en échange. La valeur réelle des titres reçus en échange et émis par chaque société bénéficiaire des apports est fonction de la valeur réelle des biens apportés appréciée à la date de l'opération de scission. La valeur réelle des titres de la société scindée correspond au total des valeurs réelles des titres représentatifs des apports. Ces dernières comprendront donc, le cas échéant, le montant des soultes reçues correspondantes.

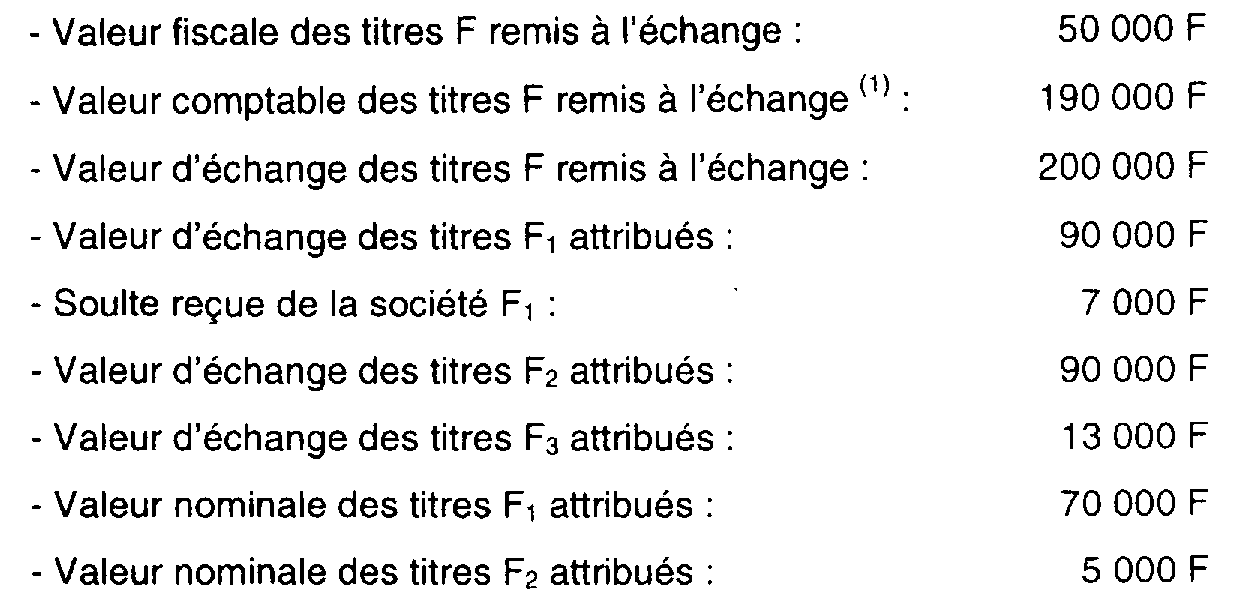

Exemple :

158.La société M détient des titres de la société F scindée au profit des sociétés F 1 , F 2 et F 3 . Les titres de la société F sont détenus par la société M à la suite d'un apport partiel d'actif placé sous le régime de faveur prévu à l'article 210 B du code général des impôts.

• Détermination de la valeur fiscale des titres F 1 , F 2 et F 3 attribués :

• Appréciation des deux conditions afférentes à l'importance de la soulte :

La soulte reçue de la société F 1 (7 000 F) :

- n'excède pas 10 % de la valeur nominale des titres F 1 attribués (7 000 F = 10 % x 70 000 F) ;

- n'excède pas la plus-value réalisée [(90 000 F + 7 000 F) - 24 250 F = 72 750 F].

Dans ces conditions, l'imposition de la plus-value d'échange des titres F de 150 000 F [(90 000 F + 7 000 F + 90 000 F + 13 000 F) - 50 000 F] peut bénéficier du sursis d'imposition à hauteur de 143 000 F. La plus-value fait l'objet d'une imposition immédiate à concurrence de la soulte reçue de 7 000 F.

• Cession ultérieure des titres F 1 :

Les titres F 1 reçus sont cédés ultérieurement pour un prix de 120 000 F.

La plus-value fiscale imposable s'élève à 120 000 F - 24 250 F = 95 750 F.

Nota : Si la soulte reçue de la société F 1 était de 10 000 F 26 , la plus-value d'échange des titres F 150 000 F ne pourrait pas être placée en sursis d'imposition et serait intégralement imposée au titre de l'exercice au cours duquel intervient l'échange.

159.Si en principe la perception d'une soulte lors de l'opération d'échange est sans incidence sur la valeur fiscale des titres remis, il n'en va pas de même dans l'hypothèse où l'associé ayant reçu la soulte a dégagé une moins-value d'échange. Dans cette situation, la valeur fiscale des titres remis à l'échange est diminuée de la soulte reçue.

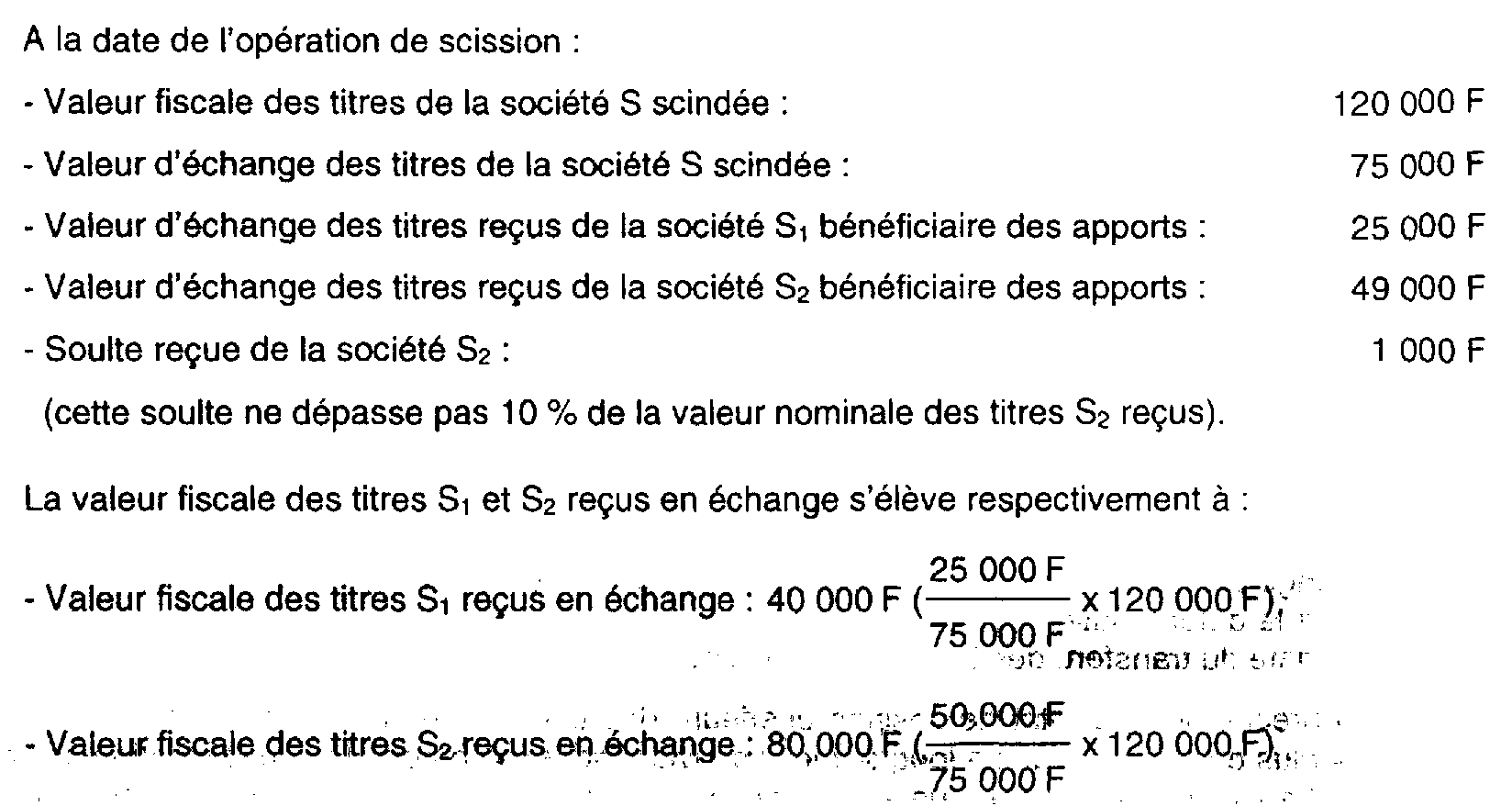

Exemple :

160.La société A détient les titres de la société S scindée au profit des deux sociétés S 1 et S 2 bénéficiaires des apports.

La moins-value fiscale s'élève à : - 45 000 F [(25 000 F + 49 000 F + 1 000 F) - 120 000 F]

La soulte d'un montant de 1 000 F n'est pas imposée du fait de la réalisation d'une moins-value. Toutefois, son montant diminue la valeur fiscale des titres S 2 reçus en échange afin que la soulte soit prise en compte dans le résultat imposable de la cession ultérieure des titres S 2 .

Si la société A décide de ne pas opter pour le régime prévu à l'article 38.7 bis du code général des impôts, elle déduit immédiatement la moins-value d'échange qui s'élève à : - 45 000 F.

Si la société A décide de ne pas déduire immédiatement la moins-value subie à l'occasion de l'opération d'échange, dans le cas d'une cession ultérieure des titres Si pour un montant de 50 000 F et des titres S 2 pour un montant de 15 000 F :

- la cession des titres S 1 reçus à l'échange se traduira par une plus-value fiscale de 10 000 F (50 000 F - 40 000 F) ;

- la cession des titres S 2 reçus à l'échange se traduira par une moins-value fiscale de 64 000 F (15 000 F - (80 000 F - 1 000 F)).