B.O.I. N° 185 du 25 OCTOBRE 2002

Annexe II

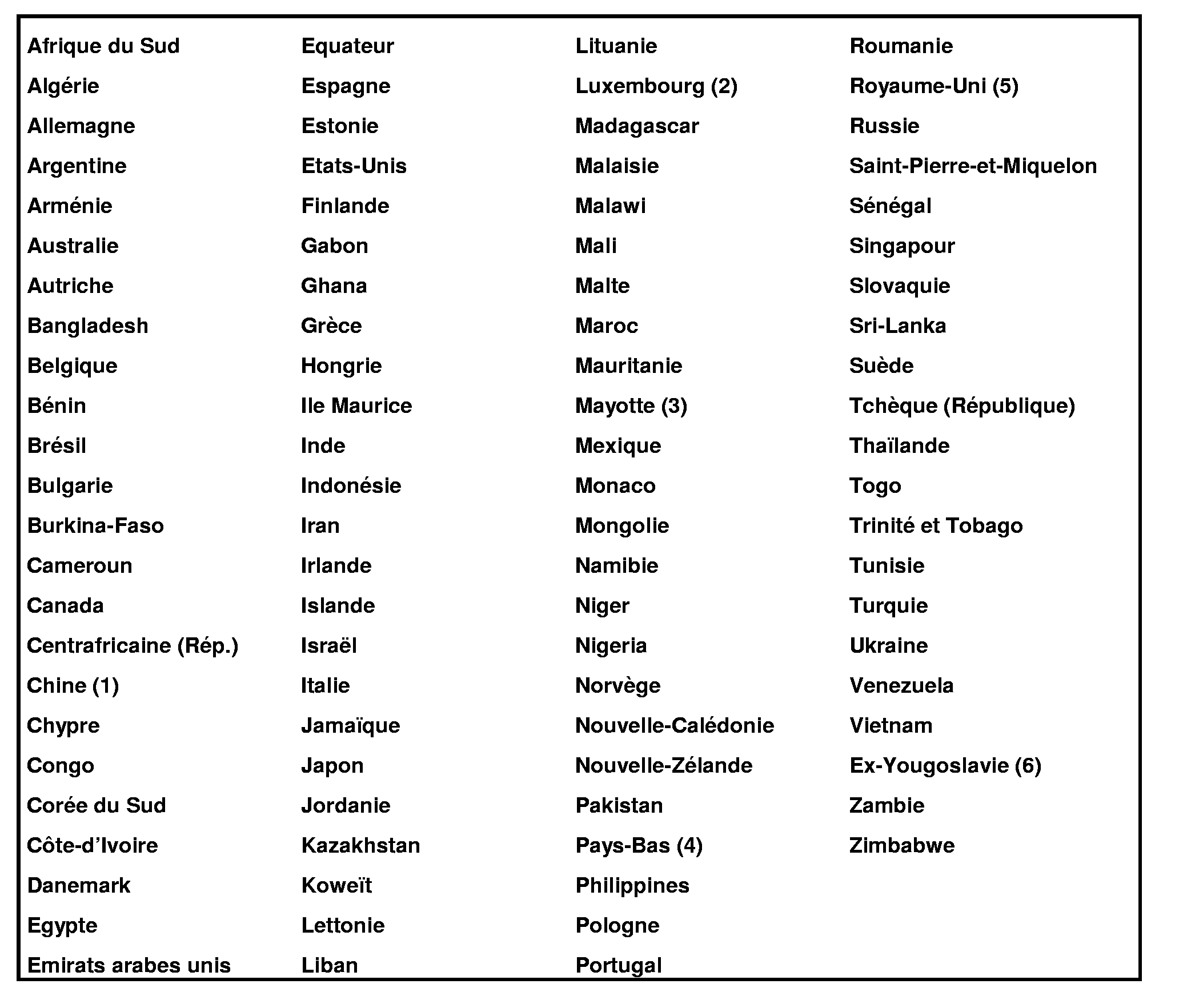

Liste des Etats ou territoires ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales

(liste à jour au 1er septembre 2001)

Annexe III

Liste des Etats ou territoires ayant conclu avec la France une convention fiscale ne contenant pas une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales

(liste à jour au 1er septembre 2001)

- Arabie Saoudite

- Bahrein

- Bolivie

- Oman

- Qatar

- Suisse

- Etats membres de l'Ex-URSS liés à la France par la convention fiscale franco-soviétique du 4 octobre 1985.

1 Cette disposition ne trouve pas à s'appliquer aux titres auto-détenus par la société absorbée ou détenus par la société absorbante.

2 Voir toutefois la précision rappelée au n° 97 .

3 Les précisions contraires mentionnées en renvoi (5) du paragraphe 119 de l'instruction du 3 août 2000 (BOI 4 I-2-00 ) sont également rapportées.

4 La convention fiscale franco-chinoise du 30 mai 1984 ne couvre pas Hong-Kong et Macao.

5 Par échange de lettres du 8 septembre 1970, la France et le Luxembourg ont exclu les sociétés holding luxembourgeoises du champ d'application de la convention fiscale du 1 er avril 1958. La clause d'assistance administrative qui figure à l'article 22 de la convention est dès lors inopérante à l'égard de ces sociétés.

6 Ancienne convention fiscale avec les Comores.

7 La convention fiscale franco-néerlandaise du 16 mars 1973 ne couvre pas les Antilles néerlandaises.

8 La convention fiscale franco-britannique du 22 mars 1968 ne couvre pas Gibraltar, les îles anglo-normandes et l'île de Man.

9 En l'absence d'une dénonciation expresse émanant des Etats issus de l'ancienne République Socialiste Fédérative de Yougoslavie, le gouvernement français considère que la convention fiscale du 28 mars 1974 est toujours en vigueur dans ses relations avec ces différents Etats. Ce point a fait l'objet d'une confirmation officielle avec la Croatie, la Macédoine et la Slovénie.