B.O.I. N°6 du 13 JANVIER 2003

BULLETIN OFFICIEL DES IMPÔTS

4 G-1-03

N°6 du 13 JANVIER 2003

BIC. DISPOSITIONS PARTICULIERES. REGIME D'IMPOSITION.

OBLIGATIONS COMPTABLES ET FISCALES.

COMPTABILITE SUPER SIMPLIFIEE.

EVALUATION FORFAITAIRE DES FRAIS DE CARBURANT POUR 2002.

(Art. 302 septies A ter A - 2 du CGI et art. 38 sexdecies-00 A et 00 B de l'annexe III au CGI)

NOR : BUD L 03 00018 J

Bureaux P 1 et B 1

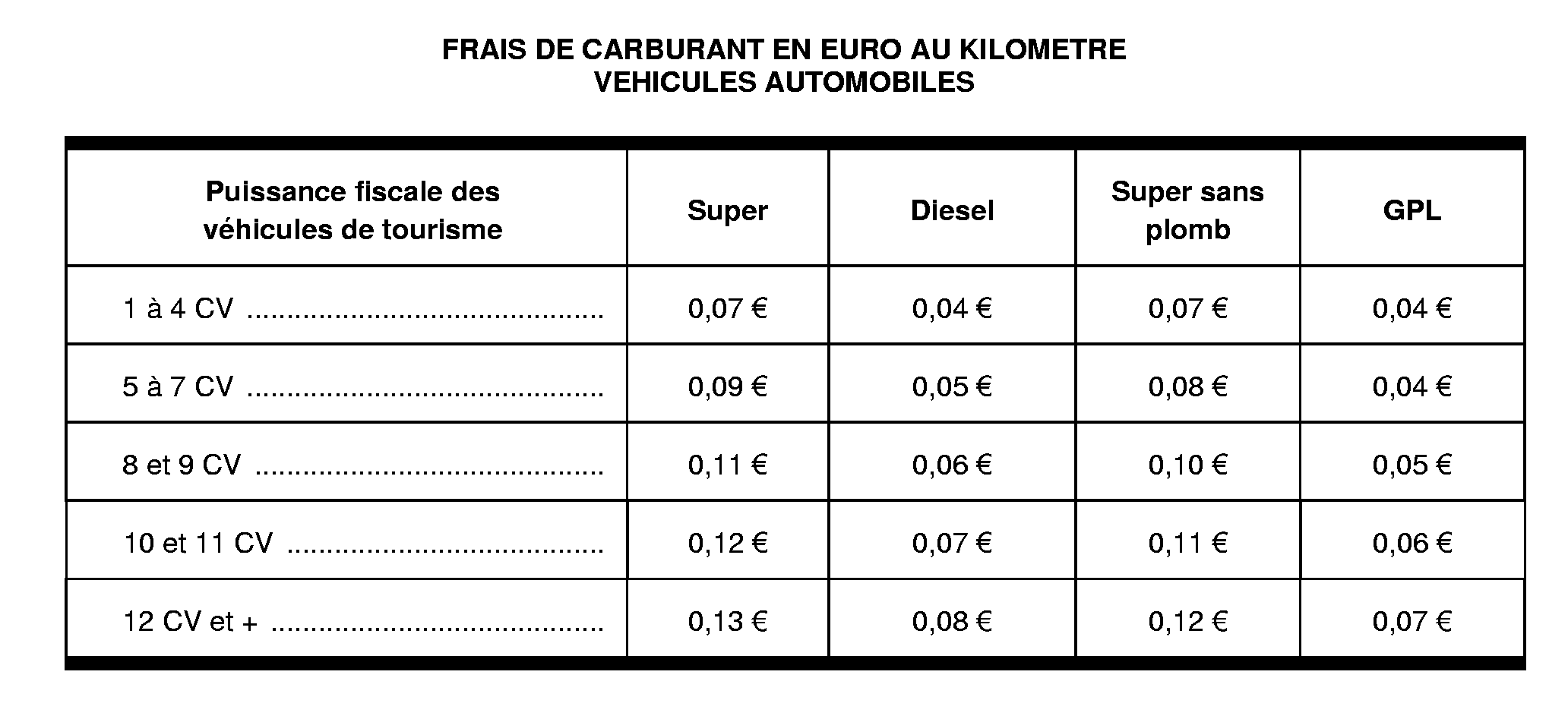

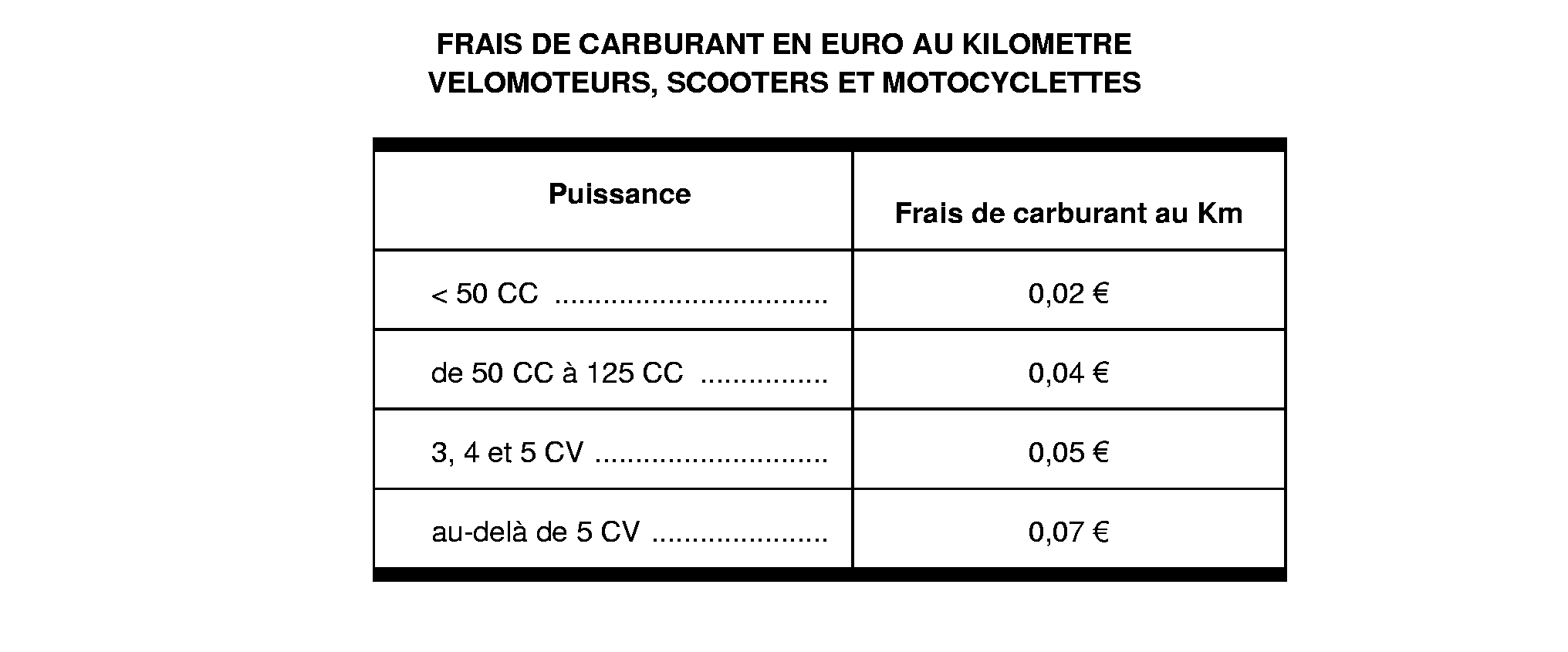

L'article 302 septies A ter A-2 du CGI prévoit, pour ce qui concerne les bénéfices industriels et commerciaux, que « les frais relatifs aux carburants consommés lors des déplacements professionnels de l'exploitant peuvent être enregistrés forfaitairement d'après un barème qui est publié chaque année ». Il est rappelé que cette mesure, destinée à simplifier le calcul par les contribuables concernés de leurs frais de carburant, concerne aussi bien les véhicules automobiles que les deux roues motorisés (vélomoteurs, scooters ou motocyclettes).

Les tableaux ci-après, relatifs aux véhicules automobiles d'une part, aux vélomoteurs, scooters et motocyclettes d'autre part, précisent le barème 2002 des frais de carburant en euro au kilomètre à appliquer en fonction de la puissance fiscale ou de la cylindrée du véhicule utilisé.

L'attention est appelée sur le fait que cette mesure de simplification vise essentiellement les frais de carburant afférents à des véhicules, qu'ils soient ou non inscrits à l'actif du bilan, affectés à un usage mixte (professionnel et personnel), compte tenu de la difficulté pratique à évaluer la part de chacun des usages (professionnel et personnel) dans leur utilisation.

Sont notamment exclus du bénéfice de cette mesure de simplification les frais de carburant qui concernent les véhicules uniquement affectés à un usage professionnel, tels que les scooters utilisés par les entreprises de livraison de pizzas, les camions, tracteurs, véhicules utilitaires ou les véhicules utilisés par les entreprises qui ont pour objet le transport de personnes ou de marchandises (taxis, transporteurs...) (cf. documentation de base 4 G 3443 § 23 et suivants ).

Par ailleurs, les titulaires de revenus non commerciaux, locataires d'un véhicule en crédit-bail ou en leasing , sont autorisés à opter pour le barème visé ci-après dans les conditions particulières décrites dans la documentation de base 5 G 2344 n os 20 à 24, ainsi que dans les instructions 5 G-5-98 du 30 juin 1998 et 5 G-4-99 du 14 juin 1999.

Enfin, à titre de règle pratique, il est admis que l'associé d'une société de personnes relevant des dispositions de l'article 151 nonies du CGI peut également avoir recours au barème forfaitaire visé ci-après, pour le calcul des frais de carburant exposés pour se rendre de son domicile à son lieu de travail au moyen de son véhicule personnel et non déduits du résultat imposable de l'entreprise.

La Sous-Directrice,

Véronique BIED-CHARRETON