B.O.I. N° 142 du 27 juillet 1993

96Pénalités applicables

Le dispositif prévu au 9 de l'article 271 A du CGI permet de couvrir l'ensemble des situations susceptibles d'être rencontrées lorsque le redevable commet une infraction ou une erreur.

A - Taxation d'office de la déduction de référence

97En cas de taxation d'office de la déduction de référence, il y a lieu d'appliquer les pénalités (intérêt de retard et majoration de 10 %, 40 % ou 80 %) prévues à l'article 1728 du CGI sur le montant de la déduction déterminée par le service (art. 271 A-9-3°).

La disposition nouvelle vise exclusivement la taxation d'office de la déduction de référence et non l'absence de dépôt de déclaration de taxe sur la valeur ajoutée pour laquelle la procédure de taxation d'office est également applicable (art. L 66-3° du LPF).

B - Procédure de redressement contradictoire

1- Principe

98a) Cas d'application de pénalités

Le législateur a prévu l'application de pénalités pour deux types d'infractions.

* minoration de la déduction de référence :

Lorsque le montant de la déduction de référence soustraite de la taxe déductible par le redevable est inférieur au montant qu'il aurait dû retenir, un rappel d'un montant égal à l'insuffisance constatée est effectué assorti des pénalités prévues à l'article 1729 du CGI (art. 271 A-9-1 er alinéa). A cette sanction (intérêt de retard plus majoration éventuelle de 40 % ou 80 % si le contribuable est de mauvaise foi ou s'il s'est rendu coupable de manoeuvres frauduleuses) s'ajoute une pénalité supplémentaire égale à 40 % de la minoration constatée (2ème alinéa du même texte).

Il convient en effet de sanctionner sévèrement les redevables désireux de retirer un avantage de trésorerie immédiat correspondant à la minoration de la déduction de référence.

* majoration de la créance :

Lorsque la créance est supérieure à la déduction de référence qui doit être soustraite de la taxe déductible, le rappel est égal à l'excédent constaté. Il est assorti des pénalités prévues à l'article 1729 du CGI (art. 271 A-9-4°).

b) Cas de non application de pénalités

Aucun rappel ni dégrèvement de droits ne peut être effectué lorsque des redressements potentiels résultent d'inexactitudes de la taxe déductible afférente à la période de référence, n'ayant fait l'objet d'aucune régularisation et qui ne peuvent être rectifiées du fait de la prescription (art. 271 A-9-6°). Aucune pénalité n'est applicable dans cette situation.

Les rappels résultant de la rectification, opérée à l'initiative du service, du montant de la taxe déductible de la période de référence ne peuvent donner lieu à l'application de pénalités (art. 271 A-9-1° alinéa 3 et 4° alinéa 2).

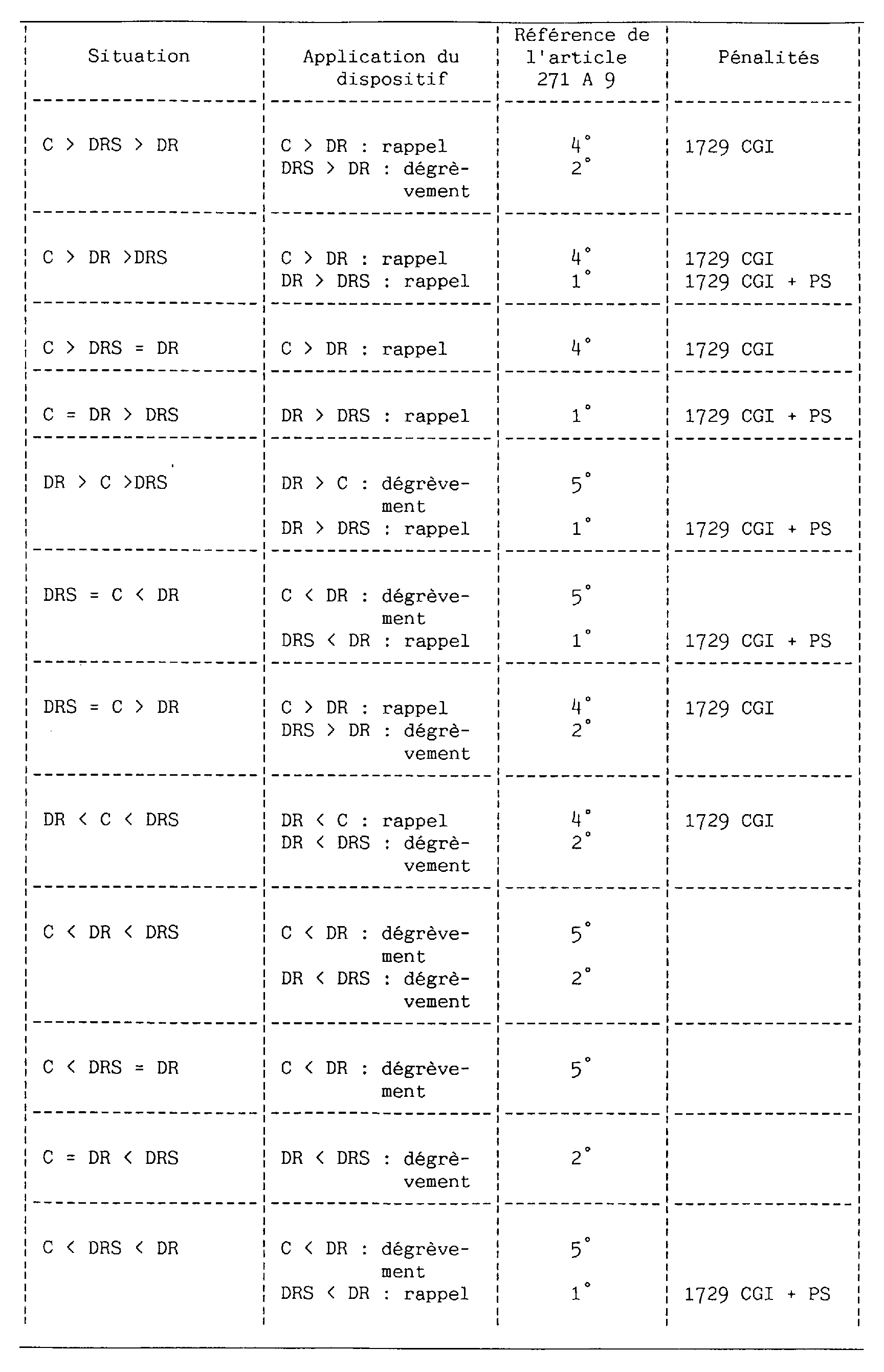

2 - Tableau synthétique des situations

99Les différents cas de rappels ou dégrèvements sont indépendants les uns des autres et donc non exclusifs. En particulier, les deux types d'infractions sanctionnées par le législateur peuvent être commises simultanément, ce qui entraînera l'application de l'ensemble des pénalités prévues.

C : créance

DR : déduction de référence exacte

DRS : déduction de référence soustraite

1729 : pénalités art. 1729 du CGI

PS : pénalité supplémentaire de 40 %

IV - MODALITES SPECIFIQUES DE CONTROLE

100Les règles applicables sont celles en vigueur en matière de TVA.

Toutefois, le droit de reprise de l'administration peut être exercé jusqu'au 30 juin 1999 pour la vérification de l'existence, du montant et des modalités de soustraction de la déduction de référence et le rappel des taxes en résultant.

En outre, l'administration peut procéder à une vérification de comptabilité pour le contrôle de la déduction de référence, même si elle a antérieurement procédé à un contrôle portant sur la TVA de la période de référence, par exception à l'interdiction mentionnée à la première phrase de l'article L 51 du LPF.

V - ENTREE EN VIGUEUR DU DISPOSITIF

101En application du paragraphe 10 de l'article 271 A du code général des impôts, la règle du décalage d'un mois de la TVA est supprimée pour les droits à déduction relatifs aux achats, acquisitions intracommunautaires, importations, livraisons de biens et de services qui ont pris naissance à compter du 1 er juillet 1993.

Par conséquent, à compter de cette même date les articles du code général des impôts ou de son annexe II qui sont contraires aux dispositions contenues dans cet article sont abrogés (cf. art. IV de l'art. 2 de la loi finances rectificative pour 1993).

Annoter :

DB 3 D-1222

DB 3 D-1222

3 D-1322

3 E-411

3 E-4322

BOI : 3 D-1-93

Le Directeur

Chef du service de la législation fiscale

Michel TALY

•

ANNEXE

LOI de finances rectificative pour 1993

(n°93-859 du 22 juin 1993)