B.O.I. N° 185 du 3 DECEMBRE 2004

Section 2 :

Restitution immédiate de la fraction de crédit d'impôt non imputée

119.Conformément aux articles 199 ter E et 220 G du code général des impôts, lorsque le montant du crédit d'impôt famille 4 déterminé au titre d'une année excède le montant de l'impôt sur le revenu ou l'impôt sur les sociétés dû au titre de la même année, l'excédent non imputé est restitué.

CHAPITRE 4 :

SITUATIONS PARTICULIERES

Section 1 :

Cessati on de l'entreprise

120.En cas de cessation, les dépenses éligibles au crédit d'impôt famille engagées par l'entreprise entre la date d'ouverture de l'exercice et la date de cessation définitive ouvrent droit à un crédit d'impôt imputable sur l'impôt sur les sociétés ou sur l'impôt sur le revenu dû par l'entreprise au titre de son dernier exercice. Si le montant du crédit d'impôt excède le montant de l'impôt dû, le solde non imputé est restitué à l'entreprise (cf. paragraphe n° 119 ).

Section 2 :

Fusion ou opération assimilée

121. Rappel : Le solde de crédit d'impôt famille qui ne peut être imputé sur l'impôt dû (en cas d'insuffisance ou d'absence d'impôt) étant immédiatement restituable, il ne constitue pas une créance sur l'Etat 5 susceptible d'être transférée.

122.Deux situations doivent être distinguées selon que l'opération est réalisée avec ou sans un effet rétroactif au premier jour de l'exercice en cours de la société apporteuse. Le fait que l'opération de fusion soit placée ou non sous le régime spécial des fusions prévu à l'article 210 A du code général des impôts est sans incidence sur le sort du crédit d'impôt.

Sous-section 1 :

Fusion intervenant en cours d'année, sans effet rétroactif

123.En cas de fusion sans effet rétroactif, le crédit d'impôt famille ne peut être transféré à la société absorbante.

124.Ainsi, la société absorbante, venant aux droits et obligations de la société absorbée, dépose la déclaration spéciale relative au crédit d'impôt famille pour le compte de la société absorbée et, le cas échéant, sa propre déclaration de crédit d'impôt famille. Chaque société bénéficiera donc du plafond de 500 000 € prévu au III de l'article 244 quater F du code général des impôts.

125. Exemple :

La société A absorbe la société B le 1 er août 2005 sans effet rétroactif. Les sociétés A et B ont des exercices qui coïncident avec l'année civile. Cette opération n'est pas placée sous le régime spécial des fusions prévu à l'article 210 A du CGI. La société B a comptabilisé du 1 er janvier au 31 juillet 2005 des dépenses éligibles au crédit d'impôt famille d'un montant total de 700 000 €. Parall èlement, la société A a comptabilisé au titre de l'année 2005 des dépenses éligibles au crédit d'impôt famille d'un montant de 800 000 €.

La société A déposera pour le compte de la société B la déclaration de crédit d'impôt famille de cette dernière d'un montant de 700 000 €, plafonné à 500 000 €. Par la suite, lors du paiement du solde de l'impôt sur les sociétés dont elle est redevable, la société A déposera sa propre déclaration de crédit d'impôt famille d'un montant de 800 000 €, plafonné à 500 000 €.

Sous-section 2 :

Fusion réalisée avec un effet rétroactif au premier jour de l'exercice en cours de la société apporteuse

126.En cas de fusion avec effet rétroactif, les dépenses éligibles au crédit d'impôt famille comptabilisées chez la société absorbée sont, du fait de la rétroactivité, reprises dans la comptabilité de la société absorbante et prises en compte pour la détermination du crédit d'impôt famille de cette dernière. L'entreprise absorbante déposera alors une seule déclaration spéciale avec application d'un plafond unique de 500 000 €.

127. Exemple :

La société X absorbe la société Y le 1 er septembre 2005 avec effet rétroactif au 1 er janvier 2005. Les deux sociétés ont des exercices qui coïncident avec l'année civile. Cette opération n'est pas placée sous le régime spécial des fusions prévu à l'article 210 A du CGI. La société Y a comptabilisé du 1 er janvier au 31 août 2005 des dépenses éligibles au crédit d'impôt famille d'un montant total de 300 000 €. Corrélativement, la société X a comptabilisé au titre de l'année 2005 des dépenses éligibles au crédit d'impôt famille d'un montant de 400 000 €.

La société X, qui reprend dans ses écritures comptables les dépenses engagées par la société Y du fait de la fusion, déposera une seule déclaration de crédit d'impôt famille au titre des dépenses engagées en 2005 par elle-même et par la société Y. Le montant du crédit d'impôt s'établit alors comme suit : 300 000 + 400 000 = 700 000 €, plafonné à 500 000 €.

Section 3 :

Scission et apport partiel d'actif

128.Comme il est précisé au paragraphe n° 121 , le solde excédentaire du crédit d'impôt famille ne constitue pas une créance sur l'Etat susceptible d'être transférée.

129.Par ailleurs, le crédit d'impôt famille n'est pas accordé en fonction de l'activité de l'entreprise. Ainsi, les dépenses éligibles à ce crédit d'impôt ne peuvent être rattachées à une branche complète d'activité.

130.Pour ces deux motifs, les dépenses éligibles au crédit d'impôt famille ne peuvent être transmises dans le cadre d'une opération d'apport partiel d'actif ou de scission.

CHAPITRE 5 :

OBLIGATIONS DECLARATIVES

Section 1 :

Entreprises soumises à l'impôt sur le revenu

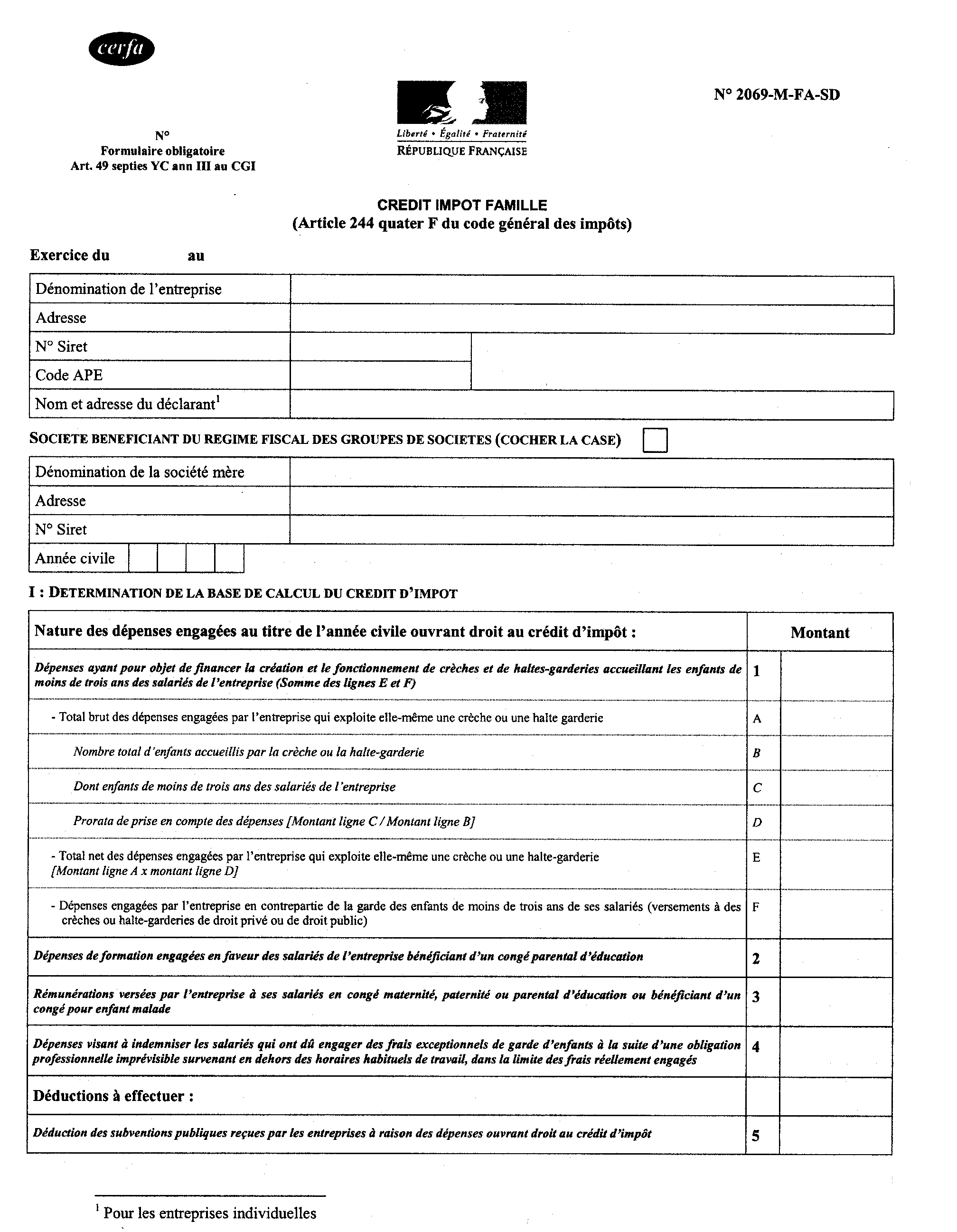

131.Les entreprises soumises à l'impôt sur le revenu doivent annexer une déclaration spéciale (cf. annexe 2) à la déclaration de résultat qu'elles sont tenues de déposer auprès du service des impôts dont elles dépendent. La déclaration spéciale susvisée permet de déterminer le montant du crédit d'impôt famille dont bénéficie l'entreprise au titre des dépenses qui permettent à ses salariés de mieux concilier leur vie professionnelle et leur vie familiale.

Un exemplaire de cette déclaration doit être transmis dans le même délai au Ministre chargé de la famille, Délégation interministérielle à la famille, 8 avenue de Ségur, 75350 Paris Cedex 07 SP.

Sous-section 1 :

Entreprises individuelles

132.Les entreprises individuelles doivent déposer une déclaration spéciale (cf. paragraphe n° 131 et annexe 2) avec leur déclaration de résultat. Le montant de crédit d'impôt déterminé au moyen de la déclaration spéciale susvisée doit être reporté, dans une case prévue à cet effet, sur la déclaration de résultat. En outre, l'entrepreneur individuel devra reporter, sur sa déclaration de revenus, dans une case prévue à cet effet, le montant du crédit d'impôt.

Sous-section 2 :

Sociétés de personnes

133.Les sociétés de personnes qui ont engagé des dépenses ouvrant droit au crédit d'impôt prévu à l'article 244 quater F du code général des impôts ne peuvent utiliser directement ce crédit d'impôt lorsqu'elles n'ont pas opté pour leur assujettissement à l'impôt sur les sociétés.

134.Deux situations sont à distinguer selon que l'associé bénéficie ou non par ailleurs d'un crédit d'impôt famille propre, étant rappelé que, s'agissant des associés personnes physiques, seuls ceux qui participent à l'exploitation, au sens du 1° bis de l'article 156 du code général des impôts, peuvent utiliser la fraction de crédit d'impôt correspondant à leurs droits sociaux (cf. paragraphes n os101 à 109 ) :

- l'associé (personne morale ou personne physique participant à l'exploitation) bénéficie d'un crédit d'impôt famille au titre de dépenses effectuées directement par lui ou bien bénéficie de quote parts de crédit d'impôt famille dégagé par d'autres sociétés de personnes dans lesquelles il est associé. Dans ce cas, l'associé devra porter, sur une ligne de la déclaration de crédit d'impôt famille (cf. paragraphe n° 131 et annexe 2) prévue à cet effet sa quote-part de crédit d'impôt famille dégagé au titre de chacune de ses participations dans des sociétés de personnes.

- l'associé ne bénéficie par ailleurs d'aucun crédit d'impôt famille (propre ou issu de sa participation dans d'autres sociétés de personnes). Dans ce cas, l'associé portera le montant de la quote part de crédit d'impôt famille calculée au niveau de la société de personnes dont il est associé dans une case prévue à cet effet sur la déclaration de résultat (associés personnes morales soumis à l'impôt sur les sociétés) ou de revenus (associés personnes physiques soumises à l'impôt sur le revenu).

Section 2 :

Entreprises soumises à l'impôt sur les sociétés

135.Les entreprises non-membres d'un groupe fiscal au sens de l'article 223 A du code général des impôts ainsi que les sociétés mères de tels groupes devront déposer la déclaration spéciale mentionnée au paragraphe n° 131 (cf. annexe 2) avec le relevé de solde de l'impôt sur les sociétés (imprimé n° 2572), auprès du comptable chargé du recouvrement de l'impôt sur les sociétés. Pour les entreprises soumises à l'impôt sur les sociétés, la déclaration spéciale ne sera donc plus jointe à la déclaration de résultat.

136.Par ailleurs, les sociétés membres d'un groupe fiscal au sens de l'article 223 A du code général des impôts mais qui n'ont pas le statut de société mère devront annexer la déclaration spéciale mentionnée au paragraphe n° 131 (cf. annexe 2) à leur déclaration de résultat et en adresser une copie à la société mère qui la joindra au relevé de solde n° 2572 qu'elle sera tenue de déposer auprès du comptable chargé du recouvrement de l'impôt sur les sociétés lors du paiement du solde de cet impôt.

137.Enfin, toutes les entreprises doivent déposer un exemplaire de la déclaration spéciale prévue au paragraphe n° 131 auprès du Ministre chargé de la famille. Cet exemplaire devra être adressé au Ministère de la famille, Direction interministérielle à la famille, 8 avenue de Ségur, 75350 Paris Cedex 07 SP dans le même délai que l'exemplaire destiné à l'administration fiscale.

CHAPITRE 6 :

ENTREE EN VIGUEUR

138.Les dispositions prévues à l'article 244 quater F du code général des impôts s'appliquent aux dépenses exposées par les entreprises à compter du 1 er janvier 2004.

La Di rectrice de la législation fiscale

Marie-Christine Lepetit

•

ANNEXE 1

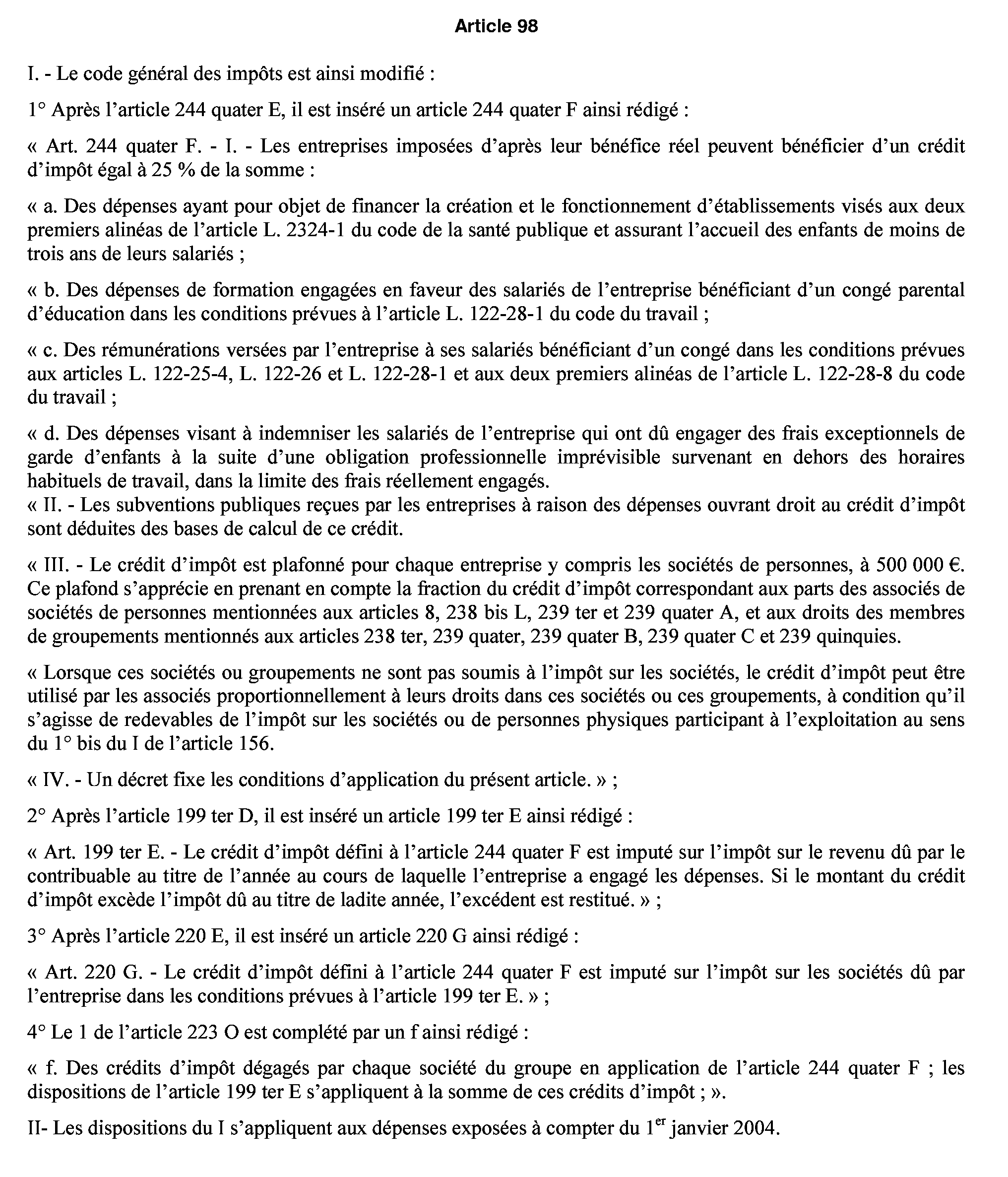

Article 98 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003)

ANNEXE 2

1 Ce crédit d'impôt est imputable sur le solde de l'impôt sur les sociétés dû au titre de l'exercice clos le 30 juin 2006 (déclaration de crédit d'impôt famille à déposer avec le relevé de solde de l'impôt sur les sociétés lors du paiement de cet impôt avant le 15 octobre 2006).

2 Ce crédit d'impôt est imputable sur le solde de l'impôt sur les sociétés dû au titre de l'exercice clos le 30 juin 2007 (déclaration de crédit d'impôt famille à déposer avec le relevé de solde de l'impôt sur les sociétés lors du paiement de cet impôt avant le15 octobre 2007).

3 Ce crédit d'impôt est imputable sur le solde de l'impôt sur les sociétés dû au titre de l'exercice clos le 30 juin 2005 (déclaration de crédit d'impôt famille à déposer avec le relevé de solde de l'impôt sur les sociétés lors du paiement de cet impôt avant le 15 octobre 2005).

4 Il s'agit du crédit d'impôt après application du plafond. Les dépenses qui dépasseraient le plafond n'ouvrent pas droit au crédit d'impôt famille et ne sont pas restituées.

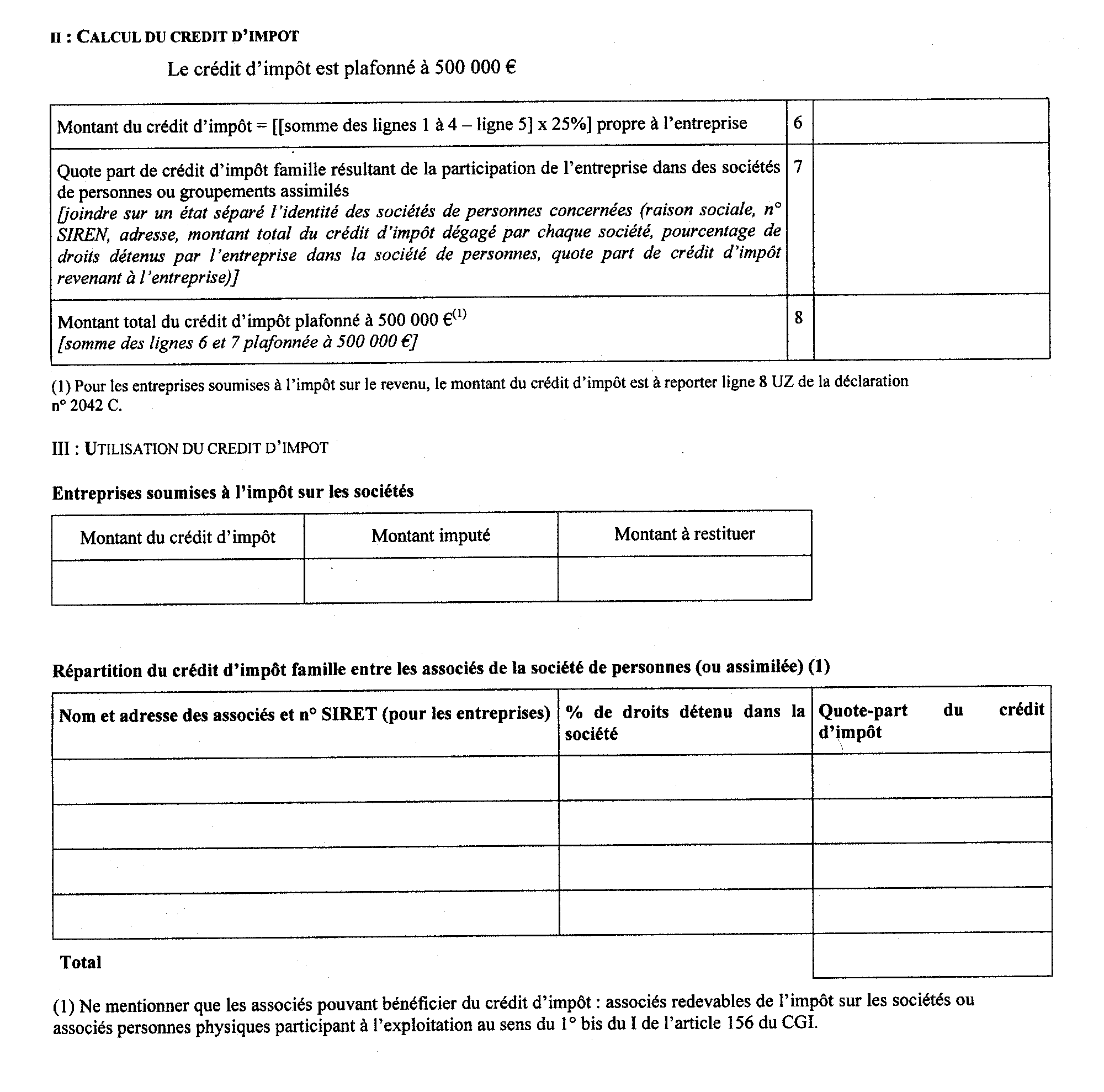

5 A la différence du crédit d'impôt recherche.