B.O.I. N° 81 du 10 MAI 2005

Section 2 :

Contrôle du crédit d'impôt

Sous-section 1 :

Exercice du droit de contrôle

67.Le droit de contrôle de l'administration fiscale, qui demeure seule compétente pour l'application des procédures de redressement, s'exerce dans les conditions de droit commun, prévues aux articles L.10 et suivants du Livre des procédures fiscales (LPF).

Sous-section 2 :

Prescription

68.Le délai de reprise de l'administration fiscale s'exerce, conformément aux dispositions de l'article L.169 du Livre des procédures fiscales, jusqu'au terme de la troisième année suivant celle au titre de laquelle le crédit d'impôt a été imputé ou restitué.

69.Exemple :

Pour un crédit d'impôt calculé au titre de 2005 et imputé sur l'impôt sur les sociétés dû au titre de 2005, le droit de reprise de l'administration fiscale pourra s'exercer jusqu'au 31 décembre 2008.

70.La proposition de rectification adressée par l'administration fiscale a donc pour effet d'interrompre cette prescription dans la limite des rectifications mentionnées, et de faire courir un nouveau délai de prescription.

CHAPITRE 6 :

DETERMINATION DU CREDIT D'IMPOT APPRENTISSAGE DES GROUPES DE SOCIETES DEFINIS AUX ARTICLES 223 A ET SUIVANTS DU CODE GENERAL DES IMPOTS

71.En application du h du 1 de l'article 223 O du code général des impôts, la société mère d'un groupe fiscal formé en application des dispositions de l'article 223 A du même code est substituée aux sociétés membres pour l'imputation sur le montant de l'impôt sur les sociétés du groupe des crédits d'impôt en faveur de l'apprentissage dégagés par chaque société membre du groupe en application de l'article 244 quater G du code général des impôts.

Section 1 :

Détermination du crédit d'impôt du groupe

72.Le crédit d'impôt calculé par une société membre du groupe est transféré à la société mère et pris en compte pour le calcul du crédit d'impôt du groupe. Le plafond prévu au II de l'article 244 quater G du code précité s'applique au niveau de chaque société membre du groupe.

Section 2 :

Utilisation du crédit d'impôt du groupe

73.Les crédits d'impôt apprentissage, calculés au niveau des sociétés filiales du groupe, sont imputés sur l'impôt dû par la société mère, seule redevable de l'impôt sur les sociétés du groupe.

74.Exemple :

Soit un groupe au sens de l'article 223 A du code général des impôts, composé de la société mère A, et de deux filiales B et C. La société mère A bénéficie d'un crédit d'impôt apprentissage après plafonnement égal à 1 500 €. La filiale B bénéficie d'un crédit d'impôt apprentissage après plafonnement égal à 3 000 €. La filiale C ne bénéficie d'aucun crédit d'impôt apprentissage.

La société mère A pourra imputer sur l'impôt sur les sociétés dont elle est redevable au nom du groupe un montant total de crédit d'impôt apprentissage égal à 1 500 € + 3 000 € = 4 500 €.

Section 3 :

Précisions concernant les obligations déclaratives

75.S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A du code général des impôts, les sociétés mères doivent annexer les déclarations spéciales relatives au crédit d'impôt apprentissage des sociétés membres du groupe au relevé de solde relatif au résultat d'ensemble du groupe. Les sociétés du groupe sont dispensées d'annexer la déclaration spéciale les concernant à la déclaration annuelle de résultat qu'elles sont tenues de déposer en vertu du 1 de l'article 223 du code précité.

CHAPITRE 7 :

ENTREE EN VIGUEUR

76. Les dispositions prévues aux articles 244 quater G, 199 ter F, 220 H et 223 O du code général des impôts s'appliquent aux exercices clos à compter du 31 décembre 2004. Ainsi, les entreprises dont l'exercice coïncide avec l'année civile qui emploient des apprentis dont le contrat d'apprentissage a été conclu depuis plus de six mois peuvent bénéficier du crédit d'impôt apprentissage dès 2004. La condition selon laquelle le contrat d'apprentissage doit avoir atteint une durée d'au moins six mois est alors appréciée le 31 mars 2005. Ce crédit d'impôt sera alors imputable sur l'impôt sur les sociétés dû au titre de l'année 2004 dont le solde sera acquitté le 15 avril 2005.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 31 (loi de programmation pour la cohésion sociale n° 2005-32 du 18 janvier 2005)

I. - Le code général des impôts est ainsi modifié :

1° Après l'article 244 quater F, il est inséré un article 244 quater G ainsi rédigé :

« Art. 244 quater G . - I. - Les entreprises imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies , 44 sexies A, 44 octies et 44 decies peuvent bénéficier d'un crédit d'impôt égal au produit du montant de 1 600 € par le nombre moyen annuel d'apprentis dont le contrat est régi par les dispositions des articles L. 117-1 à L. 117-18 du code du travail. Ce montant est porté à 2 200 € lorsque la qualité de travailleur handicapé est reconnue à l'apprenti en application de l'article L. 323-10 du même code ou lorsque celui-ci bénéficie de l'accompagnement personnalisé prévu à la dernière phrase du premier alinéa de l'article L. 322-4-17-2 du même code.

« II. - Le crédit d'impôt est plafonné au montant des dépenses de personnel afférentes aux apprentis visés au I minoré des subventions publiques reçues en contrepartie de leur accueil par l'entreprise.

« III. - Le crédit d'impôt calculé par les sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A ou les groupements mentionnés aux articles 238 ter , 239 quater , 239 quater B, 239 quater C et 239 quinquies qui ne sont pas soumis à l'impôt sur les sociétés peut être utilisé par leurs associés proportionnellement à leurs droits dans ces sociétés ou ces groupements, à condition qu'il s'agisse de redevables de l'impôt sur les sociétés ou de personnes physiques participant à l'exploitation au sens du 1° bis du I de l'article 156.

« IV. - Le nombre moyen annuel d'apprentis mentionné au I s'apprécie en fonction du nombre d'apprentis dont le contrat avec l'entreprise a été conclu depuis au moins six mois. » ;

2° Après l'article 199 ter E, il est inséré un article 199 ter F ainsi rédigé :

« Art. 199 ter F . - Le crédit d'impôt défini à l'article 244 quater G est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle il a employé des apprentis dans les conditions prévues à cet article. Si le montant du crédit d'impôt excède l'impôt dû au titre de ladite année, l'excédent est restitué. » ;

3° Après l'article 220 G, il est inséré un article 220 H ainsi rédigé :

« Art. 220 H . - Le crédit d'impôt défini à l'article 244 quater G est imputé sur l'impôt sur les sociétés dû par l'entreprise dans les conditions prévues à l'article 199 ter F. » ;

4° Le 1 de l'article 223 O est complété par un h ainsi rédigé :

« h) Des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater G ; les dispositions de l'article 199 ter F s'appliquent à la somme de ces crédits d'impôt. »

II. - Un décret fixe les conditions d'application du présent article.

Annexe 2

Article 152 (loi de programmation pour la cohésion sociale n° 2005-32 du 18 janvier 2005) [extrait]

I. - Les dispositions de l'article 31 s'appliquent aux exercices clos à compter du 31 décembre 2004.

Annexe 3

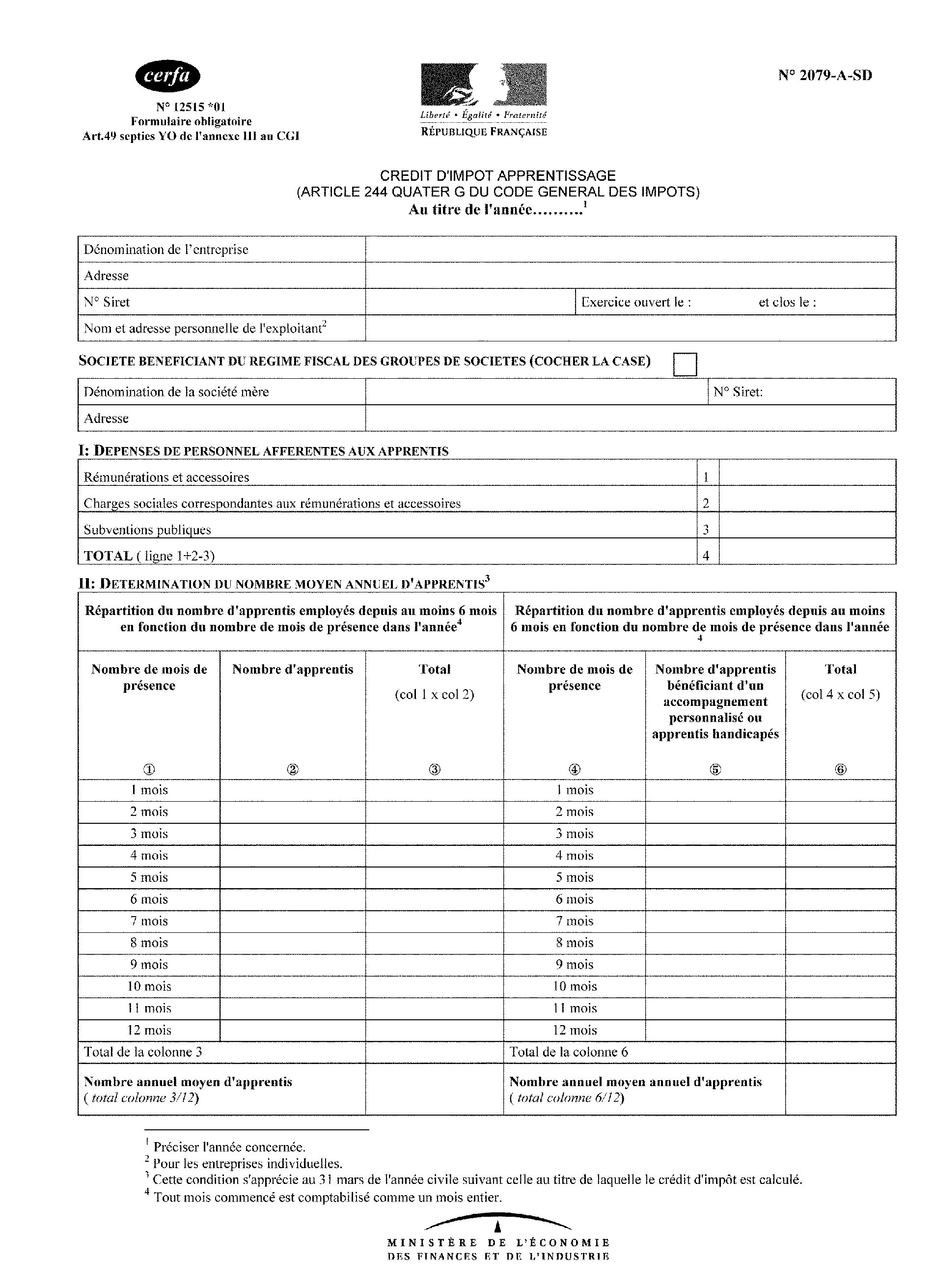

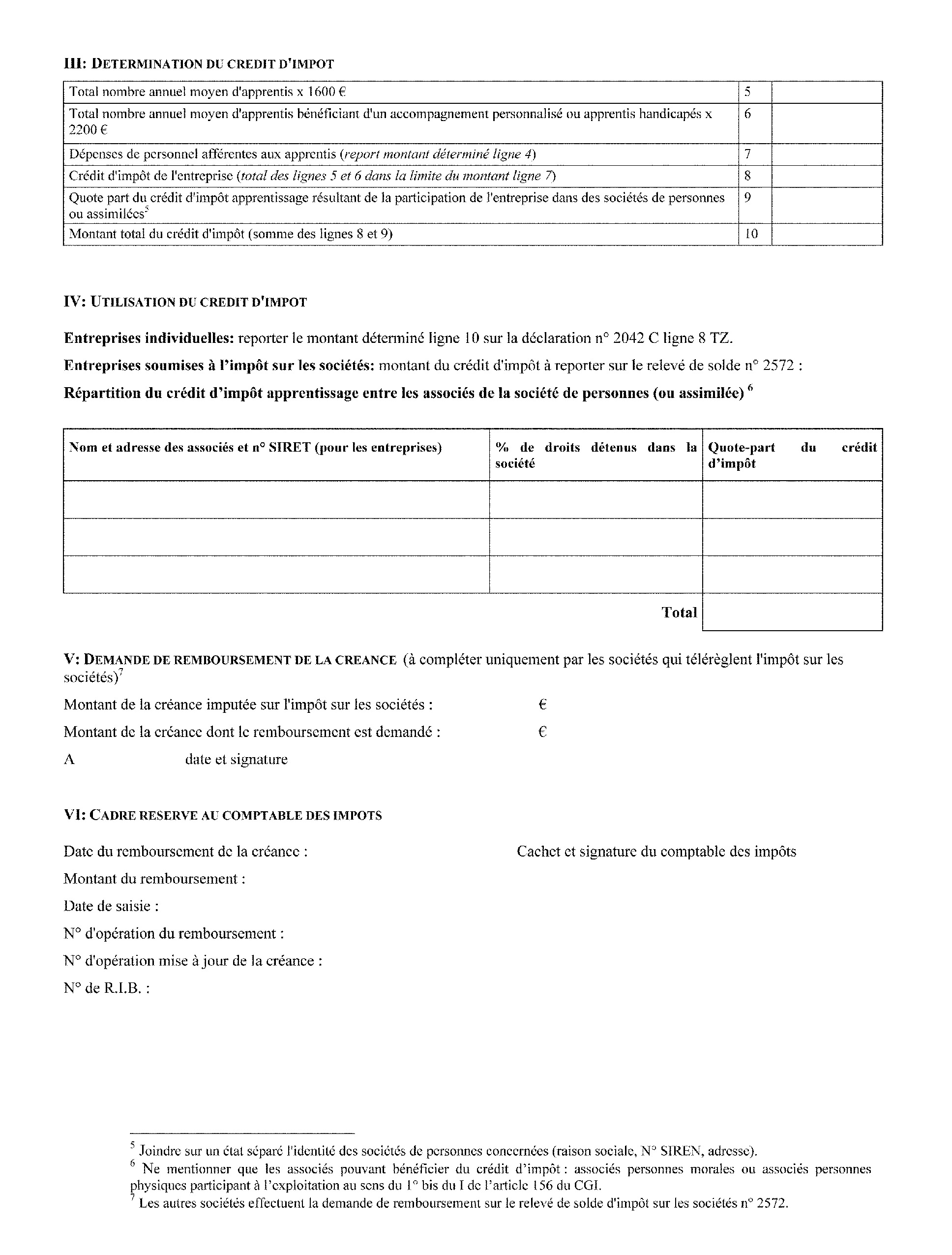

Déclaration spéciale n° 2079–A-SD

1 Montant en vigueur à la date de publication de la présente instruction.

2 Montant en vigueur à la date de publication de la présente instruction.

3 Montant en vigueur à la date de publication de la présente instruction.