B.O.I. N° 3 du 9 JANVIER 2009

Sous :section 2 :

Remboursement des créances relatives au crédit d'impôt recherche calculé au titre des dépenses engagées en 2008

17.L'article 95 de la loi n° 2008-1443 de finances rectificative pour 2008 dispose, d'une part, que la créance de crédit d'impôt recherche au titre de l'année 2008 est immédiatement remboursable, d'autre part, que les entreprises peuvent demander par anticipation un remboursement d'une estimation de cette créance.

18.La créance de crédit d'impôt à raison des dépenses de recherche engagées en 2008 peut donc faire l'objet d'un remboursement selon deux modalités :

- un remboursement de la créance dès sa constatation ;

- un remboursement d'une estimation de cette créance.

I. Remboursement immédiat de la créance constatée de crédit d'impôt recherche 2008

19.Aux termes du II de l'article 95 de la loi n° 2008-1443 de finances rectificative pour 2008, le crédit d'impôt recherche calculé au titre des dépenses engagées en 2008 s'impute sur l'impôt sur les bénéfices au titre de l'année 2008. L'excédent de crédit d'impôt sur l'impôt dû au titre de 2008 est immédiatement restituable dans les conditions de droit commun.

20.Pour demander la restitution immédiate de cet excédent, les entreprises doivent déposer la déclaration de crédit d'impôt recherche 2069-A dans les conditions suivantes :

- avec le relevé de solde pour les entreprises soumises à l'impôt sur les sociétés ;

- avec la déclaration de résultat pour les entreprises dont les résultats sont soumis à l'impôt sur le revenu.

II. Remboursement d'une estimation de la créance de crédit d'impôt recherche 2008

1. Montant du remboursement

21.Selon les dispositions du III de l'article 95 de la loi n° 2008-1443 de finances rectificative pour 2008, les entreprises peuvent demander le remboursement immédiat d'une estimation de la différence positive entre :

- le montant du crédit d'impôt recherche calculé au titre des dépenses engagées en 2008 et,

- le montant de l'impôt dû au titre de l'année 2008.

22.L'estimation à laquelle les entreprises doivent procéder porte donc non seulement sur le montant du crédit d'impôt recherche mais aussi sur le montant de l'impôt dû.

2. Conséquences du remboursement

23.Le remboursement d'une estimation de la créance exerce une influence sur le montant définitif du crédit d'impôt calculé à raison des dépenses engagées en 2008 et sur le montant de l'impôt dû au titre de cette année.

24.Ainsi, le montant du remboursement obtenu est déduit du crédit d'impôt définitif. En outre, si le montant du remboursement excède celui du crédit d'impôt, le montant de l'impôt dû est majoré à due concurrence.

25.Dès lors, si le montant du remboursement excède la créance finalement constatée, l'excédent majore le montant de l'impôt dû. En revanche, si le montant du remboursement est inférieur au montant de la créance finalement constatée, l'entreprise peut obtenir un complément de remboursement à due concurrence.

26.Dans ces conditions, pour les entreprises dont les résultats sont soumis à l'impôt sur le revenu, les contribuables doivent déclarer le montant définitif du crédit d'impôt sur la déclaration 2042 C (case 8 TB) après déduction du remboursement obtenu.

27.Pour les entreprises soumises à l'impôt sur les sociétés, le montant du crédit d'impôt mentionné sur le relevé de solde est également réduit du montant du remboursement obtenu. En outre, lorsque la créance de CIR est surestimée, la différence entre le montant réel et le montant estimé doit être reportée sur le relevé de solde de liquidation (n° 2572).

3. Demande de remboursement

28.La demande de remboursement de l'estimation de la créance de crédit d'impôt recherche calculé au titre de 2008 s'effectue sur la déclaration de crédit d'impôt recherche n° 2069 A.

29.Les entreprises doivent donc déposer une déclaration de crédit d'impôt recherche n° 2069 A intégralement remplie afin de demander le remboursement d'une estimation de la créance de crédit d'impôt.

30.Les entreprises doivent déposer une déclaration définitive de crédit d'impôt recherche avec le relevé de solde de l'impôt sur les sociétés ou avec la déclaration de résultat uniquement si le montant de la créance définitive de crédit d'impôt recherche est différent de celui de la créance estimée. Il en est bien entendu de même si le montant de la créance est invariable mais que les données relatives à la détermination du crédit d'impôt ont évolué.

Exemples

Soit une entreprise soumise à l'impôt sur les sociétés et dont l'exercice coïncide avec l'année civile.

Elle estime qu'elle pourra bénéficier au plus tard le 15 avril 2009 d'un crédit d'impôt recherche de 200 000 € et sera redevable d'un impôt sur les sociétés de 50 000 €. Le montant estimé de la créance de crédit d'impôt recherche calculé au titre des dépenses engagées en 2008 est donc de 150 000 €.

Elle demande le remboursement de cette créance le 5 janvier 2009, au moyen d'une déclaration n° 2069 A intégralement remplie.

Cas 1 : La société a sous-estimé sa créance de crédit d'impôt recherche calculé au titre de l'année 2008.

- Le 15.04.2009, c'est-à-dire à la date limite de dépôt du relevé de solde de liquidation de l'impôt sur les sociétés, l'entreprise constate que l'impôt définitif est nul et que le montant du crédit d'impôt recherche est en réalité de 160 000 €.

- Le montant du remboursement obtenu, soit 150 000 €, vient en déduction du crédit d'impôt recherche définitif. Le montant du crédit d'impôt recherche définitif est donc de 10 000 € (160 000 -150 000).

- L'entreprise doit donc déposer une nouvelle déclaration de crédit d'impôt recherche n° 2069 A avec le relevé de solde de liquidation et mentionnera sur cette déclaration le complément de créance (10 000 €) dont elle souhaite obtenir le remboursement.

Cas 2 : La société a surestimé sa créance de CIR au titre de l'année 2008. Elle constate le 15.04.2009 un crédit d'impôt recherche au titre de 2008 de 100 000 € .

Le montant du remboursement obtenu, soit 150 000 €, est supérieur au montant du crédit d'impôt recherche définitif. La différence, soit 50 000 € (150 000 – 100 000) devra être reversée au Trésor .

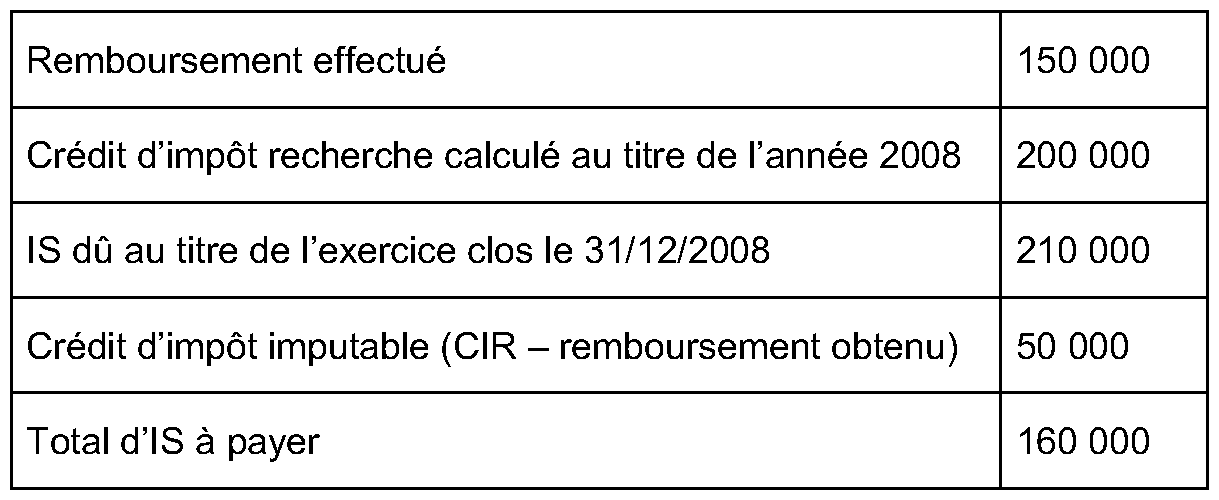

Cas 3 : La société avait correctement estimé le crédit d'impôt recherche dû titre de 2008 (200 000 €) mais avait mal estimé son impôt dû au titre de l'exercice clos le 31.12.2008 qui est finalement de 210 000 €.

- Le 15.04.2009, l'entreprise doit donc mentionner sur le relevé de solde un impôt dû de 160 000 €. Une nouvelle déclaration de crédit d'impôt recherche doit également être déposée. Cette déclaration mentionne l'impôt dû et le montant du remboursement obtenu.

III. Majorations et intérêts de retard

31.Lorsque le montant du remboursement excède de plus de 20 % le montant de la créance définitive de crédit d'impôt recherche, l'entreprise est redevable :

- de la majoration prévue à l'article 1730 du CGI (majoration de 10 %) s'agissant des entreprises passibles de l'impôt sur le revenu ou de la majoration prévue à l'article 1731 du CGI (majoration de 5 %) s'agissant des entreprises soumises à l'impôt sur les sociétés.

- d'un intérêt de retard dont le taux correspond à celui mentionné à l'article 1727 du code général des impôts (0,40 % par mois) calculé à compter du 1 er jour du mois qui suit le remboursement jusqu'au dernier jour du mois du dépôt de la déclaration de crédit d'impôt recherche calculé au titre des dépenses engagées au titre de l'année 2008.

La majoration et l'intérêt de retard s'appliquent sur le montant du remboursement qui excède 120 % de la créance définitive de crédit d'impôt recherche calculé au titre de l'année 2008.

Exemple :

Une entreprise dont l'exercice coïncide avec l'année civile et soumise à l'impôt sur les sociétés demande un remboursement d'une estimation de sa créance de crédit d'impôt recherche 2008.

Elle estime qu'elle pourra bénéficier au plus tard le 15 avril 2009 d'une créance de crédit d'impôt recherche calculé au titre des dépenses engagées en 2008 de 150 000 €. Elle demande le remboursement de cette créance le 5 janvier 2009 en déposant une déclaration de crédit d'impôt recherche n° 2069-A. Elle obtient ce remboursement le 30 janvier 2009.

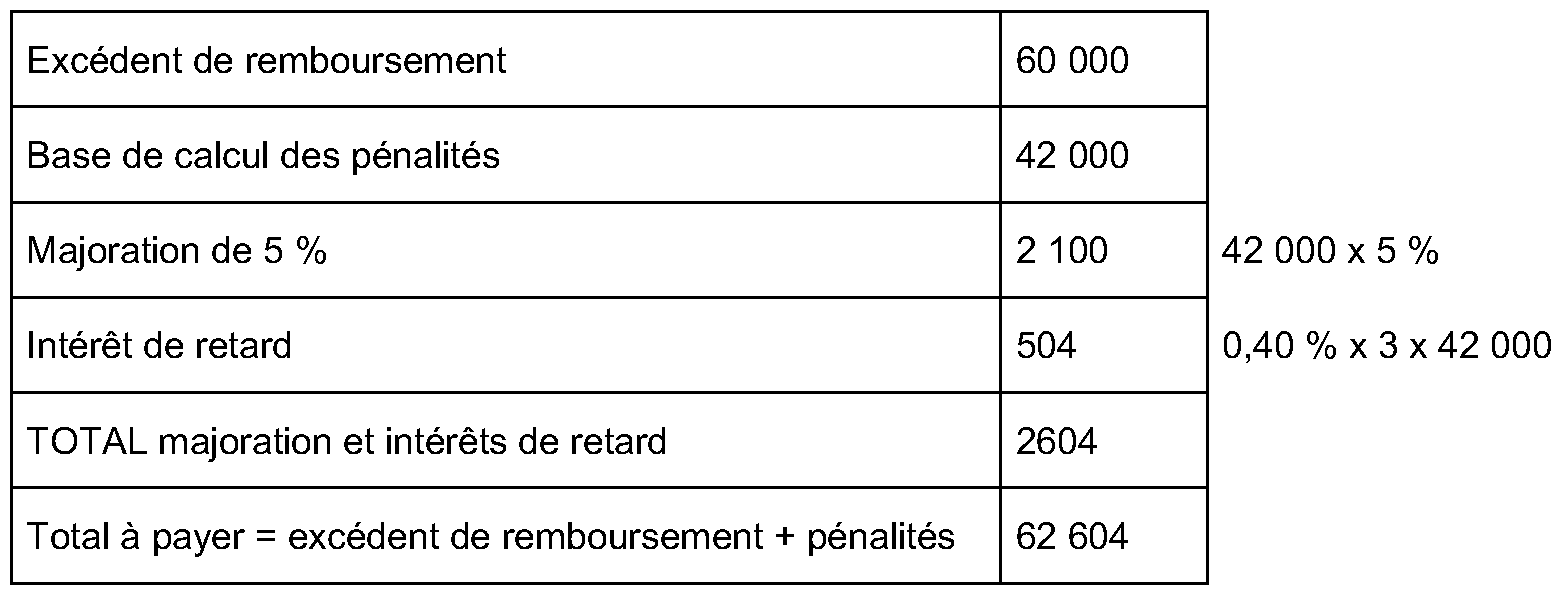

La société constate finalement un crédit d'impôt recherche au titre de 2008 de 100 000 € et un impôt dû au titre de l'exercice clos le 31.12.2008 de 10 000 €. Le montant de la créance de crédit d'impôt recherche 2008 est donc de 90 000 €.

Dans la mesure où l'entreprise a demandé et obtenu un remboursement de 150 000 €, qui excède 120 % de la créance définitive (90 000 x 120 % = 108 000 €), elle est redevable de la majoration et des intérêts de retard sur la fraction du remboursement qui excède :

Sous :section 3 :

Entreprises dont l'exercice ne coïncide pas avec l'année civile

32.Les entreprise dont l'exercice ne coïncide pas avec l'année civile imputent le crédit d'impôt recherche sur l'impôt dû au titre de l'exercice clos l'année qui suit celle pendant laquelle les dépenses de recherche ont été engagées. Le crédit d'impôt recherche est donc imputé sur l'impôt dû au titre d'une année qui est différente de celle au cours de laquelle les dépenses de recherche ont été engagées.

33. Ces entreprises peuvent bénéficier dans les mêmes conditions des dispositions de la loi de finances rectificative pour 2008. En particulier, ces entreprises peuvent demander, par anticipation, le remboursement de la créance constatée au titre de 2005 mais relative à un crédit d'impôt recherche calculé en 2004.

Sous :section 4 :

Exemples récapitulatifs

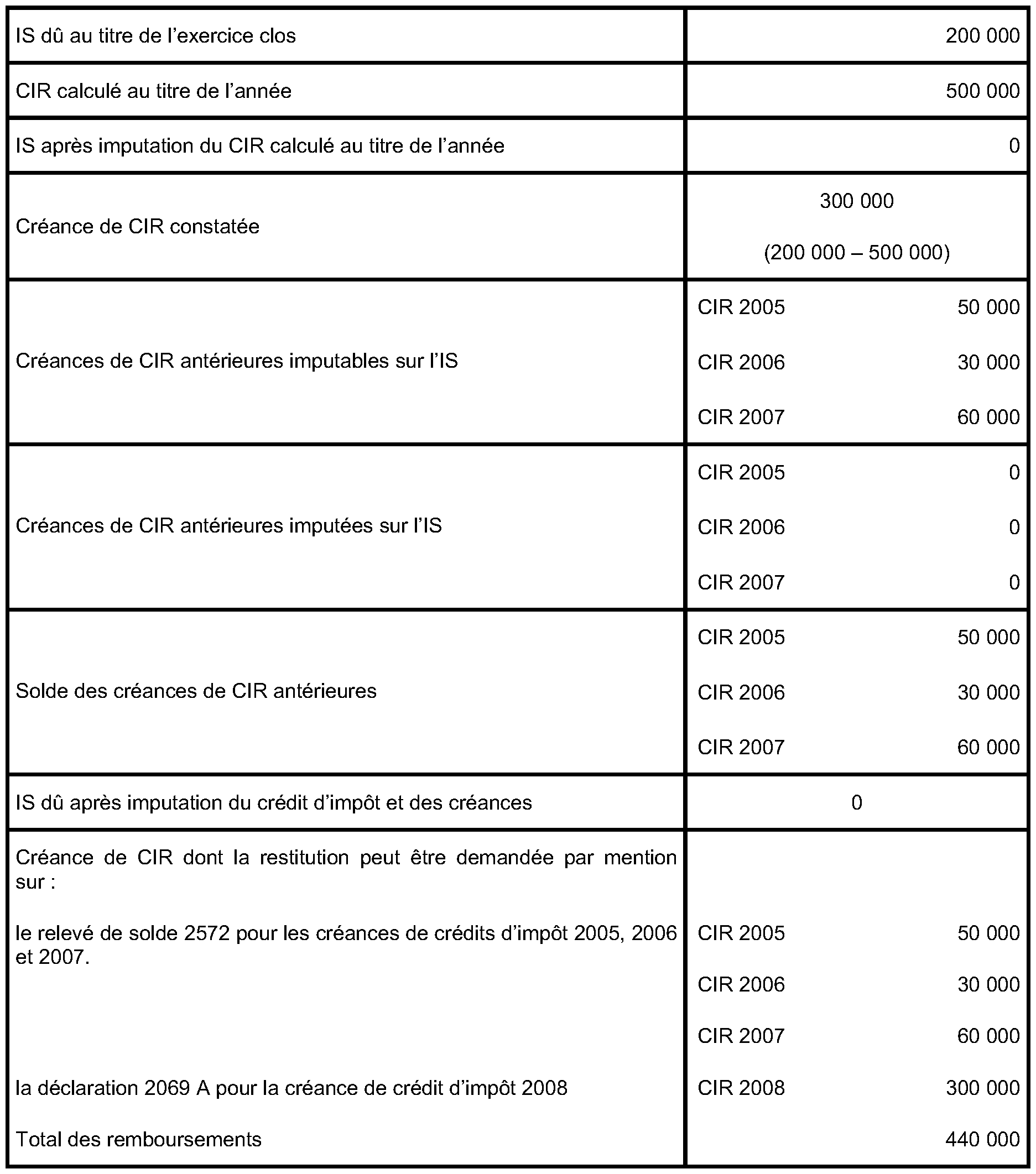

34.Une entreprise soumise à l'impôt sur les sociétés et dont l'exercice coïncide avec l'année civile bénéficie d'un crédit d'impôt recherche calculé au titre des dépenses exposées en 2008 de 500 000 €.

Elle est redevable de l'impôt sur les sociétés au titre de l'exercice clos le 31.12.2008 pour 200 000 €.

Par ailleurs cette société bénéficie au 31.12.2008 des créances de crédit d'impôt suivantes en report d'imputation :

- Créance de crédit d'impôt recherche calculé au titre des dépenses exposées en 2005 : 50 000 €.

- Créance de crédit d'impôt recherche calculé au titre des dépenses exposées en 2006 : 30 000 €

- Créance de crédit d'impôt recherche calculé au titre des dépenses exposées en 2007 : 60 000 €

On distingue deux cas selon que l'entreprise demande ou non un remboursement par anticipation des créances de crédit d'impôt recherche 2005, 2006 et 2007 ainsi qu'un remboursement d'une estimation de la créance de crédit d'impôt recherche 2008.

CAS 1 : La société décide d'attendre la liquidation de l'impôt sur les sociétés dû au titre de l'exercice clos le 31.12.2008 pour demander la restitution immédiate de ses créances de crédit d'impôt.

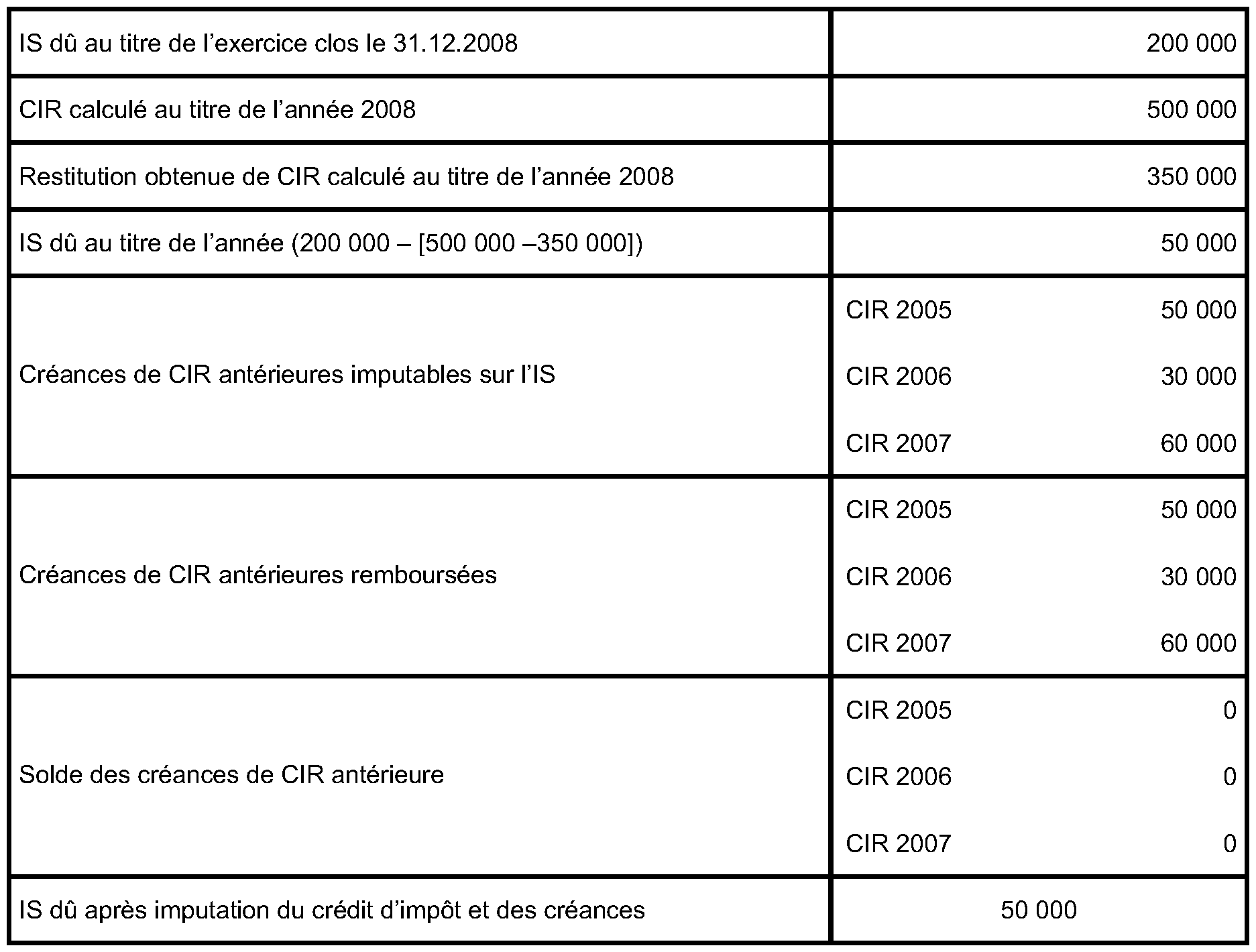

CAS 2 : La société demande la restitution anticipée de ses créances de crédits d'impôts 2005, 2006 2007 et estime pouvoir bénéficier d'une créance de crédit d'impôt calculé au titre de 2008 d'un montant de 350 000 €.

Le 2 janvier 2009, la société demande la restitution de :

- ses créances de crédits d'impôt calculé au titre de 2005, 2006 et 2007 par dépôt de la déclaration n° 2573.

- Sa créance estimée de crédit d'impôt calculé au titre de 2008 par dépôt de la déclaration n° 2069 A.

Soit au total 490 000 € (50 000 + 30 000 + 60 000 + 350 000).

Situation au moment de la liquidation de l'impôt sur les sociétés dû au titre de l'exercice clos le 31.12.2008 :

La créance 2008 majorée de 20 % (300 000 x 1,2) n'étant pas supérieure à la créance de CIR dont le remboursement a été initialement demandé, aucun intérêt de retard ni majoration n'est due.