B.O.I. N° 42 DU 16 AVRIL 2009

Section 3 :

Reversement par l'entreprise du crédit d'impôt indûment perçu

105.Si l'enregistrement phonographique ou vidéographique musical pour lequel le bénéfice du crédit d'impôt phonographique est demandé n'obtient pas l'agrément définitif du ministre chargé de la culture dans les vingt-quatre mois de sa date de fixation au sens de l'article L. 213-1 du code de la propriété intellectuelle, l'entreprise de production devra reverser le crédit d'impôt qu'elle a perçu au titre d'exercices antérieurs pour la même œuvre (article 220 Q du code général des impôts). Lorsque l'entreprise procède au reversement du crédit d'impôt dont elle a bénéficié, elle doit déposer auprès du comptable des impôts le formulaire n° 2573-SD permettant à ce dernier d'identifier la nature et le millésime du crédit d'impôt concerné (cadre V du formulaire).

L'œuvre peut se voir refuser l'agrément si, notamment, ses conditions de réalisation et de production ont évolué depuis la délivrance de l'agrément provisoire d'une manière telle qu'elle ne remplit plus les conditions pour ouvrir droit au crédit d'impôt phonographique.

CHAPITRE 4 :

OBLIGATIONS DECLARATIVES ET CONTROLE DU CREDIT D'IMPOT

Section 1 :

Obligations déclaratives incombant aux entreprises

106.La déclaration spéciale relative au crédit d'impôt phonographique n° 2079-DIS-SD 1 doit être déposée par l'entreprise de production avec le relevé de solde d'impôt sur les sociétés mentionné à l'article 360 de l'annexe III au code général des impôts auprès du comptable de la direction générale des impôts (article 46 quater-0 YT de l'annexe III au code général des impôts). Une copie de cette déclaration est adressée par l'entreprise dans le même délai au ministère de la culture et de la communication.

Trois exemplaires de la déclaration spéciale doivent être établis : un exemplaire à déposer auprès du comptable chargé du recouvrement de l'impôt sur les sociétés à joindre au relevé de solde de l'impôt sur les sociétés, un exemplaire à transmettre au ministre chargé de la culture, et un exemplaire que l'entreprise devra conserver.

107.Dans l'hypothèse où l'entreprise de production réalise plusieurs enregistrements phonographiques ou vidéographiques musicaux ouvrant chacun droit à un crédit d'impôt au titre du même exercice, elle devra également établir en trois exemplaires une situation récapitulative n° 2079-DIS-R-SD 1 qu'elle devra déposer et conserver dans les mêmes conditions qu'au paragraphe précédent. Les déclarations n° 2079-DIS-SD et n° 2079-DIS-R-SD, jointes en annexe sont disponibles sur le site « www.impots.gouv.fr » sous la rubrique « recherche de formulaires » aux numéros indiqués précédemment.

Section 2 :

Contrôle du crédit d'impôt

Sous-section 1 :

Exercice du droit de contrôle

108.Le droit de contrôle de l'administration fiscale, qui demeure seule compétente pour l'application des procédures de redressement, s'exerce dans les conditions de droit commun, prévues aux articles L.10 et suivants du Livre des procédures fiscales (LPF).

Sous-section 2 :

Prescription

109.Le délai de reprise de l'administration fiscale s'exerce, conformément aux dispositions de l'article L.169 du Livre des procédures fiscales, jusqu'au terme de la troisième année suivant celle au titre de laquelle le crédit d'impôt phonographique a été imputé ou restitué.

110.Exemple :

Pour un crédit d'impôt calculé au titre de 2008 et imputé sur l'impôt sur les sociétés dû au titre de 2008, le droit de reprise de l'administration fiscale pourra s'exercer jusqu'au 31 décembre 2011.

111.La proposition de rectification adressée par l'administration fiscale a pour effet d'interrompre cette prescription dans la limite des redressements mentionnés et de faire courir un nouveau délai de prescription.

CHAPITRE 5 :

DETERMINATION DU CREDIT D'IMPOT DES GROUPES DE SOCIETES DEFINIS AUX ARTICLES 223 A ET SUIVANTS DU CODE GENERAL DES IMPOTS

Section 1 :

Détermination du crédit d'impôt groupe

112.En application du q du 1 de l'article 223 O du code général des impôts, la société mère d'un groupe fiscal formé en application des dispositions de l'article 223 A du même code est substituée aux sociétés membres pour l'imputation sur le montant de l'impôt sur les sociétés du groupe des crédits d'impôt phonographiques dégagés par chaque société du groupe en application de l'article 220 octies de ce code.

113.Le crédit d'impôt calculé par une société membre d'un groupe fiscal constitué en application des dispositions de l'article 223 A du code général des impôts est transféré à la société mère et pris en compte pour le calcul du crédit d'impôt du groupe.

114.Le plafond prévu au deuxième alinéa du e du III de l'article 220 octies du code général des impôts pour les dépenses de développement s'apprécie au niveau de chaque enregistrement produit par chaque société membre du groupe, y compris la société-mère. Il en est de même du plafonnement des dépenses externalisées mentionné au troisième alinéa du e du III de l'article 220 octies précité.

Le plafonnement du crédit d'impôt prévu au VI de l'article 220 octies déjà cité s'applique également à chaque société membre du groupe, y compris la société-mère. La somme des crédits d'impôt des sociétés membres du groupe transférés à la société mère, qui tiennent donc compte de ce plafonnement, n'est pas plafonnée.

Section 2 :

Utilisation du crédit d'impôt groupe

115.L'excédent de crédit d'impôt du groupe qui n'est pas imputé sur l'impôt sur les sociétés du groupe constitue une créance sur le Trésor d'égal montant qui appartient à la société mère du groupe et lui reste acquise. Elle peut donc en obtenir la restitution.

116.Corrélativement, en cas de sortie du groupe d'une ou plusieurs sociétés au titre desquelles un ou plusieurs crédits d'impôt ont été pris en compte pour le calcul du crédit d'impôt du groupe, aucune régularisation n'est à opérer au niveau du groupe.

Section 3 :

Précisions concernant les obligations déclaratives

117.S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A du code général des impôts, la société mère joint les déclarations spéciales des sociétés du groupe au relevé de solde relatif au résultat d'ensemble. Les sociétés du groupe sont dispensées d'annexer la déclaration spéciale les concernant à la déclaration qu'elles sont tenues de déposer en vertu du 1 de l'article 223 du code précité (article 46 quater-0 YT de l'annexe III au code général des impôts). Une copie de ces déclarations spéciales sont adressées dans le même délai au ministre de la culture et de la communication.

CHAPITRE 6 :

ENTREE EN VIGUEUR

Section 1 :

Régime applicable pour les dépenses engagées à compter du 1 er juillet 2007

118.Les dispositions de l'article 220 octies du code général des impôts telles qu'elles résultent de l'article 51 de la loi n° 2007-1824 du 25 décembre 2007 de finances rectificative pour 2007 et de l'article 56 de la loi n° 2008-1425 de finances pour 2009 s'appliquent aux crédits d'impôt calculés au titre des dépenses engagées à compter du 1 er juillet 2007.

Aussi, trois situations doivent être distinguées : les albums pour lesquels l'ensemble des dépenses éligibles ont été engagées avant le 1 er juillet 2007, les albums qui font l'objet de dépenses avant et après le 1 er juillet 2007 et enfin les albums dont les premières dépenses sont engagées à compter du 1 er juillet 2007.

- Les albums pour lesquels toutes les dépenses éligibles au crédit d'impôt ont été engagées avant le 1 er juillet 2007

Dans cette hypothèse, le crédit d'impôt est calculé selon les modalités prévues par l'article 220 octies dans sa rédaction antérieure à celle de l'article 51 de la loi n° 2007-1824 du 25 décembre 2007 de finances rectificative pour 2007.

- Les albums pour lesquels des dépenses éligibles sont engagées avant et après le 1 er juillet 2007

Ces albums ont nécessairement fait l'objet d'agréments provisoires délivrés avant le 1 er juillet 2007.

Les crédits d'impôt calculés à raison de dépenses éligibles engagées antérieurement au 1 er juillet 2007 et au titre d'exercices clos postérieurement à cette date sont plafonnés à 700 000 €, majoré le cas échéant à 1 100 000 €, comme cela est prévu dans la version de l'article 220 octies applicable à compter du 1 er juillet 2007 et non à 500 000 € comme cela est indiqué dans la version antérieure de cet article.

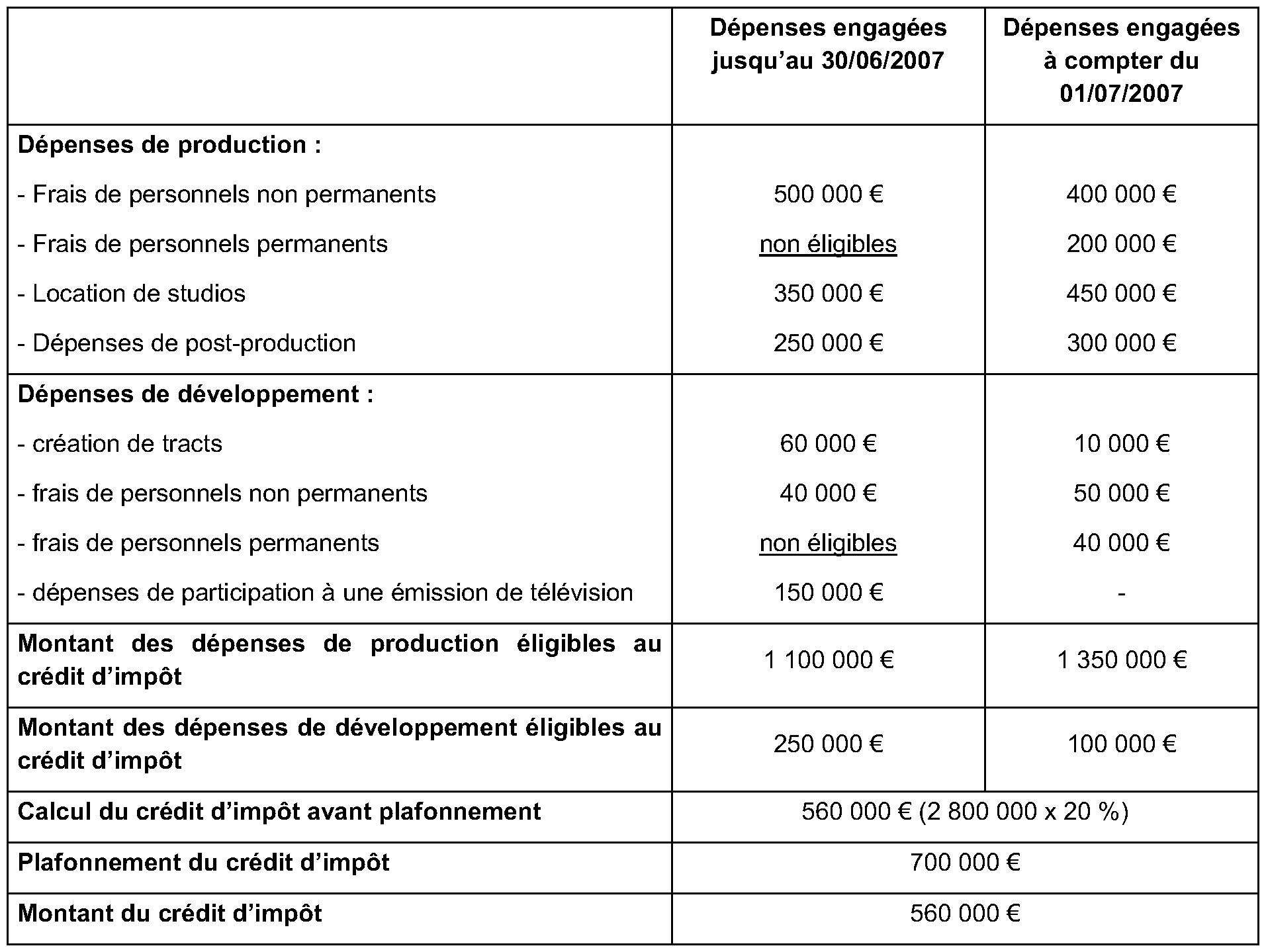

Exemple :

Soit une entreprise A qui clôt son exercice au 31 décembre 2007. Au titre de cet exercice, elle engage la production de deux albums :

- le premier est un album de nouveau talent d'un artiste chantant en français et dont les ventes des deux précédents albums n'ont pas dépassé le nombre de 100 000 ;

- le second est un album de nouveau talent d'un artiste qui interprète une œuvre en anglais et qui n'a jamais produit d'album.

Dans la mesure où le premier album respecte les conditions liées aux productions mentionnées à l'article 220 octies du CGI dans son ancienne rédaction, il est éligible au crédit d'impôt. En outre, l'entreprise de production a obtenu au titre de cet album un agrément provisoire avant le 1 er juillet 2007.

En revanche, le second album ne respectant pas ces conditions, il n'est pas éligible au crédit d'impôt.

Au titre du premier album, elle a engagé en 2007 les dépenses suivantes.

- Les albums pour lesquels toutes les dépenses éligibles au crédit d'impôt sont engagées à compter du 1 er juillet 2007

Dans cette hypothèse, seules les dispositions de l'article 220 octies dans sa rédaction issue de l'article 51 de la loi n° 2007-1824 du 25 décembre 2007 de finances rectificative pour 2007 et de l'article 56 de la loi n° 2008-1425 de finances pour 2009 s'appliquent.

119.Pour les entreprises qui auraient engagé des dépenses éligibles au crédit d'impôt à compter du 1er juillet 2007 et qui n'auraient pas pu bénéficier des nouvelles dispositions prévues par l'article 220 octies du code général des impôts, dans sa version issue de l'article 56 de la loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009, et à la condition d'avoir demandé un agrément provisoire dans les deux mois suivant la publication de la présente instruction, elles peuvent obtenir le bénéfice de ces dispositions par la voie d'une réclamation contentieuse dans les conditions prévues à l'article L.190 du livre des procédures fiscales. Cette demande devra être accompagnée des déclarations spéciales n° 2079-DIS-SD et n° 2079-DIS-R-SD.

Section 2 :

Régime applicable pour les dépenses engagées entre le 1 er janvier 2006 et le 30 juin 2007

120.Pour les dépenses engagées entre le 01.01.2006 et le 30.06.2007, le régime applicable est celui prévu par l'article 220 octies tel qu'il résulte des dispositions de l'article 36 de la loi n°2006-961 du 1 er août 2006 relative aux droits d'auteur et droits voisins dans la société d'information.

121.Il est précisé que les entreprises qui ont déposé une déclaration spéciale de crédit d'impôt après la promulgation de la loi (1 er août 2006) ont pu déterminer le montant de ce crédit d'impôt en retenant dans la base de calcul les dépenses afférentes aux œuvres phonographiques dont la première fixation est intervenue après le 1 er janvier 2006 dès lors que l'agrément provisoire demandé avant le 31 décembre 2006 avait été délivré avant la date de dépôt de la déclaration spéciale, soit au plus tard le 15 avril 2007 pour les entreprises dont l'exercice coïncide avec l'année civile.

122.Ainsi, les entreprises dont l'exercice est clos à compter du 31 mai 2006 (dépôt de la déclaration spéciale au plus tard le 15 septembre 2006) ont pu bénéficier du crédit d'impôt à raison des dépenses afférentes aux œuvres phonographiques dont la première fixation est intervenue après le 1 er janvier 2006 si, bien entendu, les conditions relatives à l'agrément provisoire telles que prévues ci-avant étaient satisfaites.

123.Dans l'hypothèse où des entreprises avaient déjà liquidé leur impôt sur les sociétés sans imputer de crédit d'impôt, elles peuvent demander le bénéfice de ce crédit d'impôt par voie de réclamation contentieuse si les conditions exposées ci-avant sont satisfaites et notamment celles relatives à l'agrément provisoire (qui doit avoir été délivré avant la date de dépôt de la déclaration spéciale).

124.En conséquence, seules les entreprises dont l'exercice a été clos entre le 1 er janvier 2006 et le 30 mars 2006, et qui, par conséquent, n'étaient pas susceptibles de déposer une déclaration spéciale de crédit d'impôt après le 1 er août 2006 (cette déclaration est déposée avec le relevé de solde de liquidation de l'impôt sur les sociétés le 15 du quatrième mois qui suit la clôture de l'exercice) sont exclues du bénéfice de ce régime.

125.Par ailleurs, pour les productions ayant reçu un agrément provisoire au titre d'un exercice clos en 2006 dans les conditions prévues ci-avant, le délai maximum pour obtenir un agrément définitif est porté de 24 mois à 36 mois.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•