B.O.I. N° 68 DU 13 JUILLET 2009

Section 3 :

Non-cumul des dépenses éligibles avec un autre crédit d'impôt

49.En application du III de l'article 244 quater T, les primes d'intéressement dues au titre d'un exercice ne peuvent entrer à la fois dans la base de calcul du crédit d'impôt et dans celle d'un autre crédit d'impôt.

Section 4 :

Modalités d'utilisation du crédit d'impôt

50.Les entreprises souhaitant bénéficier du crédit d'impôt intéressement doivent déposer une déclaration spéciale conforme à un modèle établi par l'administration. Cette déclaration spéciale, qui permet de déterminer le montant du crédit d'impôt dont peut bénéficier l'entreprise, est disponible sur le site www.impots.gouv.fr à la rubrique « recherche de formulaires » sous le numéro 2079-AI-SD.

Sous-section 1 :

Entreprises soumises à l'impôt sur le revenu

51.Les entreprises individuelles doivent déposer, auprès du comptable de la direction générale des finances publiques (service des impôts des entreprises territorialement compétent), la déclaration spéciale dans le même délai que la déclaration annuelle de résultat qu'elles sont tenues de souscrire en vertu de l'article 53 A.

Sous-section 2 :

Entreprises soumises à l'impôt sur les sociétés

52.Les entreprises non membres d'un groupe fiscal au sens de l'article 223 A ainsi que les sociétés mères de tels groupes devront déposer, auprès du comptable chargé du recouvrement de l'impôt sur les sociétés, la déclaration spéciale n° 2079-AI-SD avec le relevé de solde de l'impôt sur les sociétés (imprimé n° 2572) et l'annexe à ce relevé de solde (n° 2572-A) qui permet de déterminer les créances de crédit d'impôt constatées au cours de l'exercice.

Ces déclarations sont disponibles sur le site www.impots.gouv.fr à la rubrique « recherche de formulaires ».

CHAPITRE 5 :

SOCIETES SOUMISES AU REGIME DES GROUPES DE SOCIETES DEFINI AUX ARTICLES 223 A ET SUIVANTS

53.Le montant du crédit d'impôt est calculé au niveau de chaque société membre du groupe.

54.Conformément aux dispositions du x du 1 de l'article 223 O, la société mère est substituée aux sociétés du groupe pour l'imputation sur le montant de l'impôt sur les sociétés dont elle est redevable au titre de chaque exercice des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater T.

Section 1 :

Détermination du crédit d'impôt du groupe

55.Le crédit d'impôt calculé par une société membre du groupe est transféré à la société mère et pris en compte pour le calcul du crédit d'impôt du groupe.

Section 2 :

Utilisation du crédit d'impôt du groupe

56.L'excédent de crédit d'impôt du groupe qui n'est pas imputé sur l'impôt sur les sociétés du groupe constitue une créance sur le Trésor d'égal montant qui appartient à la société mère du groupe et lui reste acquise. Elle peut donc en obtenir la restitution.

57.Par conséquent, en cas de sortie du groupe d'une société dont le crédit d'impôt a été pris en compte pour le calcul du crédit d'impôt du groupe, aucune régularisation n'est à opérer au niveau du groupe.

Section 3 :

Précisions concernant les obligations déclaratives

58.S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A, la société mère joint les déclarations spéciales des sociétés du groupe au relevé de solde relatif au résultat d'ensemble. Les sociétés du groupe sont dispensées d'annexer la déclaration spéciale les concernant à la déclaration qu'elles sont tenues de déposer en vertu du 1 de l'article 223 du code précité (cf article 49 septies ZZ de l'annexe III).

CHAPITRE 6 :

ENTREE EN VIGUEUR

59.Selon les dispositions du V de l'article 2 de la loi n° 2008-1258 du 3 décembre 2008 en faveur des revenus du travail, l'article 244 quater T du CGI s'applique au titre des primes d'intéressement dues en application d'un accord d'intéressement ou d'un avenant à un accord d'intéressement en cours le 04.12.2008 (date de publication de la loi) et modifiant les modalités de calcul de l'intéressement. Les accords d'intéressement et les avenants dans le champ d'application du crédit d'impôt sont ceux qui sont conclus à compter du 04.12.2008 et au plus tard le 31.12.2014 .

Exemples

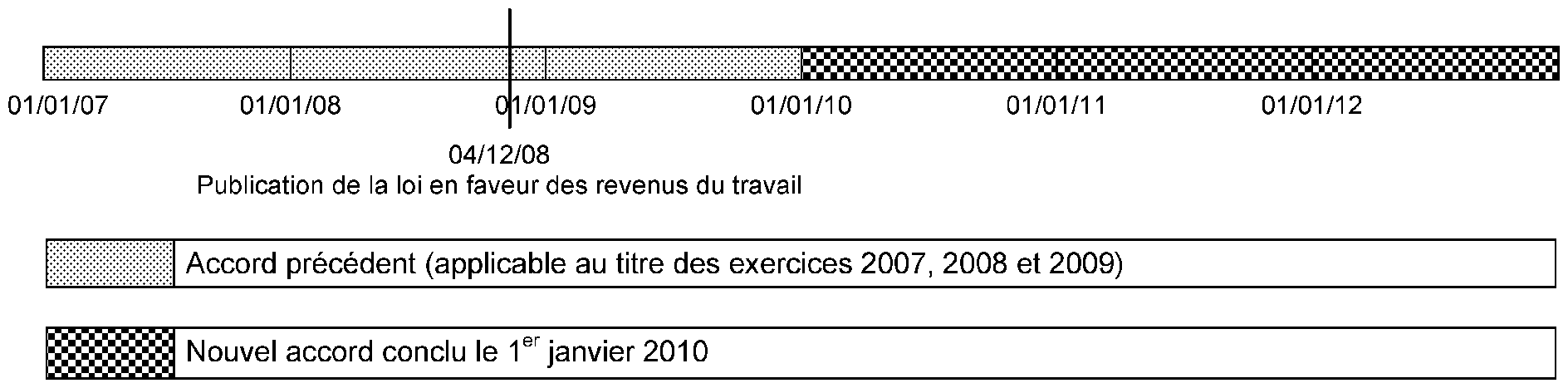

Cas 1

Soit une entreprise qui a conclu un accord d'intéressement le 1 er janvier 2007. L'entreprise conclut un nouvel accord le 1 er janvier 2010.

L'accord d'intéressement conclu le 1 er janvier 2007 étant antérieur à la publication de la loi en faveur des revenus du travail, l'entreprise ne peut pas bénéficier du crédit d'impôt à raison des primes d'intéressement versées en exécution de cet accord.

Cependant, l'accord conclu le 1 er janvier 2010 étant postérieur à la publication de la loi en faveur des revenus du travail, l'entreprise pourra bénéficier du crédit d'impôt au titre de ce nouvel accord.

Cas 2

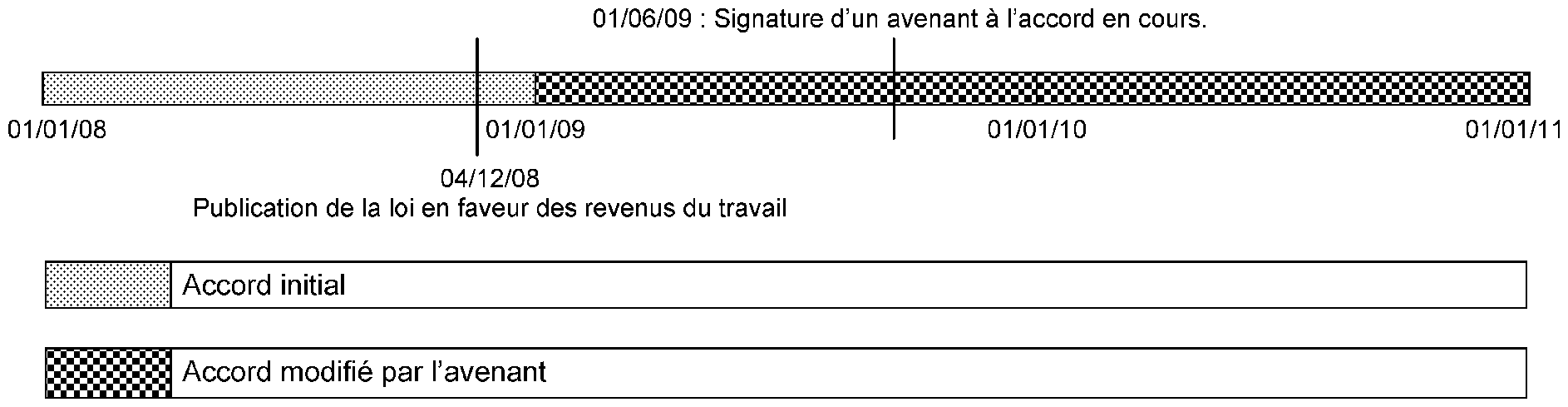

Soit une entreprise qui conclut un accord d'intéressement le 1 er janvier 2008. Le 1 er juin 2009, elle conclut un avenant à cet accord qui modifie la formule de calcul de l'intéressement.

Dans la mesure où l'avenant a été conclu après la date de publication de la loi en faveur des revenus du travail et qu'il concerne un accord en cours à cette même date, l'entreprise pourra bénéficier du crédit d'impôt au titre de cet accord, c'est-à-dire pour les primes dues au titre des exercices 2009 et 2010.

Cas 3

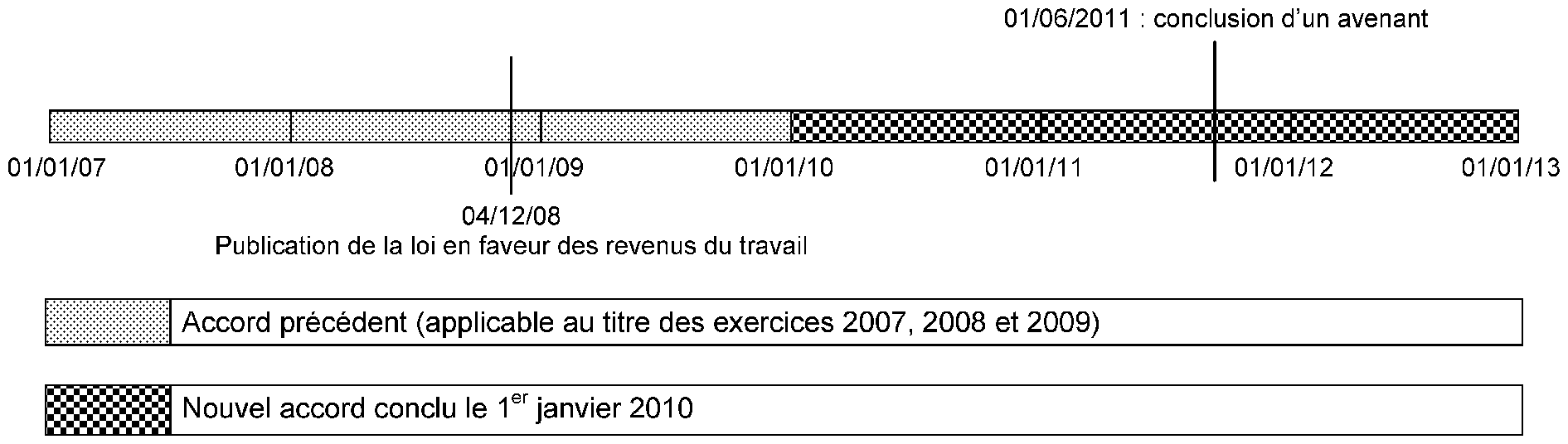

Soit une entreprise qui conclut un accord d'intéressement le 1 er janvier 2007. Elle conclut un nouvel accord le 1 er janvier 2010. Le 1 er juin 2011, elle conclut un avenant à cet accord qui modifie la formule de calcul de l'intéressement. Cet avenant prend effet le 01.01.2011.

L'entreprise pourra bénéficier du crédit d'impôt au titre de l'accord signé le 1 er janvier 2010 s'agissant d'un nouvel accord.

Pour le calcul du crédit d'impôt au titre de 2011, la base de calcul sera composée de la différence entre, d'une part, les primes dues au titre de 2011, d'autre part, la moyenne des primes d'intéressement due au titre de l'accord applicable au titre de la période 2007, 2008 et 2009.

Le montant des primes dues au titre de 2011 tiendra compte des effets de l'avenant conclu le 01.06.2011. En revanche, cet avenant ne doit pas être considéré comme un nouvel accord pour le calcul du crédit d'impôt car il ne s'applique pas à un accord en cours à la date de publication de la loi, mais à un accord conclu postérieurement.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe

Article 2 de la loi n° 2008-1258 du 2 décembre 2008 en faveur des revenus du travail

I. ― Après l'article 244 quater S du code général des impôts, il est inséré un article 244 quater T ainsi rédigé :

« Art. 244 quater T.-I. ― Les entreprises imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 septies, 44 octies, 44 octies A, 44 decies, 44 undecies et 44 duodecies, et ayant conclu un accord d'intéressement en application du titre Ier du livre III de la troisième partie du code du travail peuvent bénéficier d'un crédit d'impôt au titre des primes d'intéressement dues en application de cet accord.

« II. ― Ce crédit d'impôt est égal à 20 % :

« a) De la différence entre les primes d'intéressement mentionnées au I dues au titre de l'exercice et la moyenne des primes dues au titre de l'accord précédent ;

« b) Ou des primes d'intéressement mentionnées au I dues au titre de l'exercice lorsque aucun accord d'intéressement n'était en vigueur au titre des quatre exercices précédant celui de la première application de l'accord en cours.

« III. ― Les primes mentionnées au I ne peuvent entrer à la fois dans la base de calcul du crédit d'impôt et dans celle d'un autre crédit d'impôt.

« IV. ― En cas de fusion, apports ou opérations assimilées réalisés pendant la durée d'application de l'accord en cours ou de l'accord précédent, ou au cours de l'un des trois exercices séparant l'accord en cours du précédent, la moyenne des primes mentionnées au a du II dues par la société absorbante ou bénéficiaire des apports et par la société apporteuse est égale au montant moyen des primes dues à chaque salarié au titre de l'accord précédent multiplié par le nombre total de salariés constaté à l'issue de ces opérations.

« V. ― Un décret fixe les conditions d'application du présent article, notamment les obligations déclaratives. »

II. ― Après l'article 199 ter Q du même code, il est inséré un article 199 ter R ainsi rédigé :

« Art. 199 ter R.-Le crédit d'impôt défini à l'article 244 quater T est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année ou de la période de douze mois au cours de laquelle les primes d'intéressement sont dues. Si le montant du crédit d'impôt excède le montant de l'impôt dû au titre de ladite année, l'excédent est restitué. »

III. ― Après l'article 220 X du même code, il est inséré un article 220 Y ainsi rédigé :

« Art. 220 Y.-Le crédit d'impôt défini à l'article 244 quater T est imputé sur l'impôt sur les sociétés de l'exercice au titre duquel les primes d'intéressement sont dues. Si le montant du crédit d'impôt excède le montant de l'impôt dû au titre dudit exercice, l'excédent est restitué. »

IV. ― Le 1 de l'article 223 O du même code est complété par un x ainsi rédigé :

« x) Des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater T ; l'article 220 Y s'applique à la somme de ces crédits d'impôt. »

V. ― Les I à IV s'appliquent au crédit d'impôt calculé au titre des primes d'intéressement dues en application d'un accord d'intéressement ou d'un avenant à un accord d'intéressement en cours à la date de publication de la présente loi modifiant les modalités de calcul de l'intéressement, conclus à compter de la date de publication de la présente loi et au plus tard le 31 décembre 2014. Pour le calcul du crédit d'impôt en cas d'avenant à un accord en cours à la date de publication de la présente loi, l'accord précédent s'entend de la période couverte par l'accord en cours jusqu'à la date d'effet de l'avenant.

VI. ― Dans les entreprises ayant conclu un accord d'intéressement, ou un avenant à un accord en cours, à compter de la publication de la présente loi et au plus tard le 30 juin 2009, et applicable dès cette même année, l'employeur peut verser à l'ensemble de ses salariés une prime exceptionnelle.

Cette prime est répartie uniformément entre les salariés ou selon des modalités de même nature que celles prévues par cet accord ou cet avenant. Son montant est plafonné, après répartition, à 1 500 € par salarié. Elle est prise en compte pour l'application de l'article L. 3314-8 du code du travail. Cette prime ne peut se substituer à des augmentations de rémunération et à des primes conventionnelles prévues par l'accord salarial ou par le contrat de travail. Elle ne peut se substituer à aucun des éléments de rémunération au sens de l'article L. 242-1 du code de la sécurité sociale et de l'article L. 741-10 du code rural versés par l'employeur ou qui deviennent obligatoires en vertu de règles légales ou contractuelles. Cette prime est exonérée de toutes cotisations et contributions d'origine légale ou conventionnelle rendue obligatoire par la loi, à l'exception des contributions définies aux articles L. 136-2 du code de la sécurité sociale et 14 de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale. Dans le cas où un salarié qui a adhéré à un plan d'épargne salariale au sens du titre III du livre III de la troisième partie du code du travail affecte à la réalisation de ce plan tout ou partie des sommes qui lui sont versées au titre de cette prime exceptionnelle, ces sommes sont exonérées d'impôt sur le revenu, dans les conditions prévues par l'article L. 3332-27 du même code. Le versement de la prime doit intervenir le 30 septembre 2009 au plus tard.

VII. ― La prime exceptionnelle prévue au VI est ajoutée à la base de calcul du crédit d'impôt prévu à l'article 244 quater T du code général des impôts relatif à l'exercice au titre duquel elle est versée.

VIII. ― Avant le 30 juin 2014, le Parlement évalue les dispositifs institués par les I à VII sur la base d'un rapport remis par le Gouvernement au plus tard le 31 décembre 2012.

1 Art. L 3312-2 du code du travail.

2 Art. L 3312-5 du code du travail.

3 Art. L 3314-4 du code du travail.

4 Art. L.3314-2 du code du travail ; circulaire du 14.09.2005 relative à l'épargne salariale, fiche 4 (JO 01.11.2005).

5 Art. L.3314-8 du code du travail.

6 Art. D 3313-5 du code du travail.

7 Art L 3314-10 du code du travail.

8 Circulaire DSS/5B/DGT/RT3/2007/199 du 15.05.2007 relative à la mise en œuvre de la loi n°2006-1770 du 30.12.2006 pour le développement de la participation et de l'actionnariat salarié.

9 Cf. article L 3314-8 du code du travail.

10 Art. L 3314-8 du code du travail.

11 Art. L 3313-4 du code du travail.

12 Circulaire du 14.09.2005 relative à l'épargne salariale, JO 01.11.2005.

13 Cf. BOI 4-I-2-00 du 18 août 2000 et BOI 4 I-1-05 du 30 décembre 2005.

14 S'agissant de la procédure de remboursement, cf. imprimé déclaratif n° 2079-AI-SD.