B.O.I. N° 39 DU 30 MARS 2012

A N N E X E

ÉTUDE D'IMPACT

Aides à la primo-accession à la propriété de la résidence principale : création d'un prêt à taux zéro renforcé

L'article 90 de la loi de finances pour 2011 portant création de l'article 244 quater V du code général des impôts prévoit un contrôle annuel de la dépense engendrée par le PTZ+ : « Une étude d'impact jointe au décret fait apparaître les mesures prises pour que le montant des crédits d'impôt afférents aux prêts ne portant pas intérêt versés sur une même période de douze mois ne dépasse pas 2,6 milliards d'euros. »

L'objet de la présente étude est donc d'évaluer le coût global ainsi que les effets de la réforme proposée.

Sur la base des barèmes proposés, les estimations montrent que le montant des crédits d'impôt afférents au PTZ+, net de l'imposition sur les bénéfices correspondants, versés en 2011 ne devrait pas dépasser 1,95 Md€.

Méthodologie :

Un modèle de micro-simulation a été développé pour connaître, en fonction des caractéristiques d'une transaction (coût total de l'opération, revenus des accédants, composition du ménage, lieu du logement...), le montant du prêt PTZ+ auquel celle-ci donnerait droit et, en fonction de la conjoncture des taux, le coût qui en résulte pour les finances publiques (somme des cinq crédits d'impôts annuels accordés à l'établissement de crédit).

Les données de l'Observatoire du financement du logement, représentant l'ensemble des transactions effectuées en France en 2009 (données observées en 2006, redressées pour restituer les encours de crédits immobiliers de 2009) ont ensuite été mobilisées pour connaître la structure des opérations immobilières effectuées par les particuliers en France. Au total, le nombre annuel de primo-accessions retenu est de 380 000, correspondant à 365 000 avant la réforme, augmenté de 15 000 ménages rendus solvables par le PTZ+ et qui ne l'étaient pas avec les dispositifs précédents.

Parmi ces opérations, la part des logements neufs bénéficiant du label « BBC » est estimé à 30 %. La part des logements anciens classés A, B, C ou D est estimée à 52 %, celle de ceux classées E ou F à 40 % et celle de ceux classés G à 8 % par observation du parc de logements.

Les conditions de taux prévalant durant la phase d'évaluation du dispositif étant particulièrement favorables aux emprunteurs, il a été convenu de baser l'ensemble des estimations sur une courbe des taux plus représentative de conditions « normales » de taux : la courbe des taux de janvier 2004 a été utilisée à cet effet, supérieure de 1 % à la courbe observée en 2010. Depuis lors, les taux à long terme ont continué de se détendre.

Ainsi, il a été possible d'évaluer, à structure de transactions constante, l'encours de PTZ+ total accordé dans le cadre de ce dispositif ainsi que le coût associé.

Coût net d'impôt des PTZ+ versés en 2011 :

La méthodologie décrite ci-dessus permet d'estimer un coût générationnel brut de 2,6 Md€ annuel en rythme de croisière, aux conditions de taux de janvier 2004.

Or, les délais de versement observés sur les précédentes expériences de mise en place de tels dispositifs permettent d'estimer que 75 % seulement de la génération de prêts émis en 2011 seront effectivement versés la même année et donneront droit aux établissements de crédit à un crédit d'impôt compensatoire au titre de 2011.

En outre, ce crédit d'impôt entrant dans la base imposable des établissements de crédit, il convient de diminuer le coût brut des recettes d'impôt sur les bénéfices correspondant. Les recettes générées par le dispositif correspondent à la somme des crédits d'impôts. Les coûts afférents sont les coûts de la ressource (taux i défini à l'article 49 septies ZZG du CGI) et ceux de gestion et de provisionnement (couverts par la prime p). Le solde, estimé à 10 % du crédit d'impôt total, constitue les bénéfices, imposés au taux conventionnel de 25 %. Le coût net de la mesure correspond au coût brut diminué de 2,5 %.

Au total, le coût net des PTZ+ versés en 2011 est estimé à un maximum de 1,95 Md€.

•

Annexe 5

Décret n° 2011-2059 du 30 décembre 2011 relatif aux prêts ne portant pas intérêt consentis pour financer la primo-accession à la propriété

Publics concernés : primo-accédants à la propriété et banques distribuant le prêt ne portant pas intérêt consenti pour financer la première accession à la propriété, dénommé également « prêt à taux zéro + » ou « PTZ+ ».

Objet : définition des nouvelles règles applicables au PTZ+.

Entrée en vigueur : le texte entre en vigueur le 1er janvier 2012, à l'exception de l'aménagement apporté à la définition du logement neuf, qui prendra effet le 1er juin 2012.

Notice : la loi de finances pour 2012 a modifié les règles relatives à l'aide à l'accession à la propriété du « prêt à taux zéro + » (PTZ+). Elle recentre l'aide des pouvoirs publics sur les seules opérations concernant les logements neufs, ainsi que les logements anciens vendus par des bailleurs sociaux à leurs occupants.

Parallèlement, elle diminue l'enveloppe globale de financement accordée à ce dispositif. Le décret en précise les modalités, définit les nouvelles conditions d'octroi et fixe les plafonds de ressources prévus par la loi. A ce titre, il aménage également la définition du logement « neuf » pour tenir compte des rénovations de très grande ampleur qui conduisent à la production d'un logement neuf, au sens du régime fiscal de la TVA. Pour respecter l'enveloppe de financement, le décret prévoit une réduction des quotités de financement, tout en plafonnant la durée maximale du PTZ+ à vingt-cinq ans (contre trente auparavant), afin de limiter l'endettement macroéconomique.

Références : le présent décret peut être consulté sur le site Légifrance (http ://www.legifrance.gouv.fr).

Le Premier ministre,

Sur le rapport de la ministre de l'écologie, du développement durable, des transports et du logement,

Vu le code de la construction et de l'habitation, notamment ses articles L. 31-10-1 à L. 31-10-14 et R. 31-10-1 à R. 31-10-12 ;

Vu le code général des impôts, notamment ses articles 244 quater V et 257 et l'article 49 septies ZZH de son annexe III ;

Vu la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, notamment son article 86 ;

Vu l'avis du Conseil national de l'habitat en date du 22 décembre 2011,

Décrète :

Art. 1er . − Le code de la construction et de l'habitation (partie réglementaire) est ainsi modifié :

1° Le deuxième alinéa de l'article R. 31-10-2 est complété par la phrase suivante :

« L'acquisition d'un logement en vue de sa première occupation après la réalisation de travaux concourant à la production ou à la livraison d'un immeuble neuf au sens du 2° du 2 du I de l'article 257 du code général des impôts est également assimilée à la construction d'un logement ; » ;

2° La dernière phrase du dernier alinéa de l'article R. 31-10-2 est ainsi complétée : « et sont soumis à la condition de vente du parc social à ses occupants mentionnée aux articles L. 31-10-2 et L. 31-10-3. L'emprunteur justifie du respect de cette condition dans des conditions fixées par arrêté des ministres chargés du logement, de l'économie et du budget. » ;

3° Après l'article R. 31-10-3, il est inséré un article R. 31-10-3-1 ainsi rédigé :

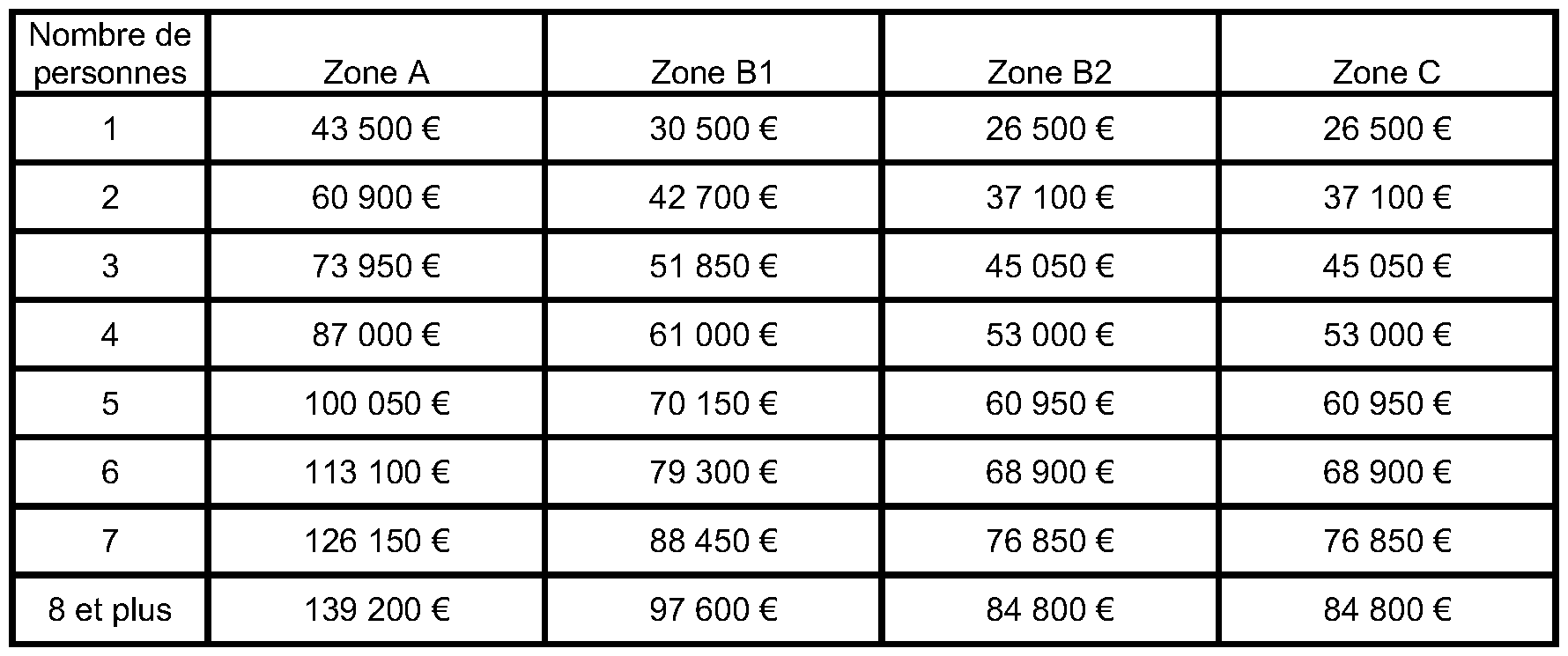

« Art. R. 31-10-3-1. − Remplissent la condition de ressources mentionnée à l'article L. 31-10-2 les personnes physiques dont le montant total des ressources, mentionné au c de l'article L. 31-10-4, est inférieur au plafond fixé, en fonction du nombre des personnes mentionnées au b de l'article L. 31-10-4 et de la localisation du logement, dans le tableau ci-après :

4° A la première phrase du dernier alinéa de l'article R. 31-10-6, après les mots : « à l'article R. 31-10-2 », sont insérés les mots : « dans sa rédaction en vigueur à la date du transfert. »

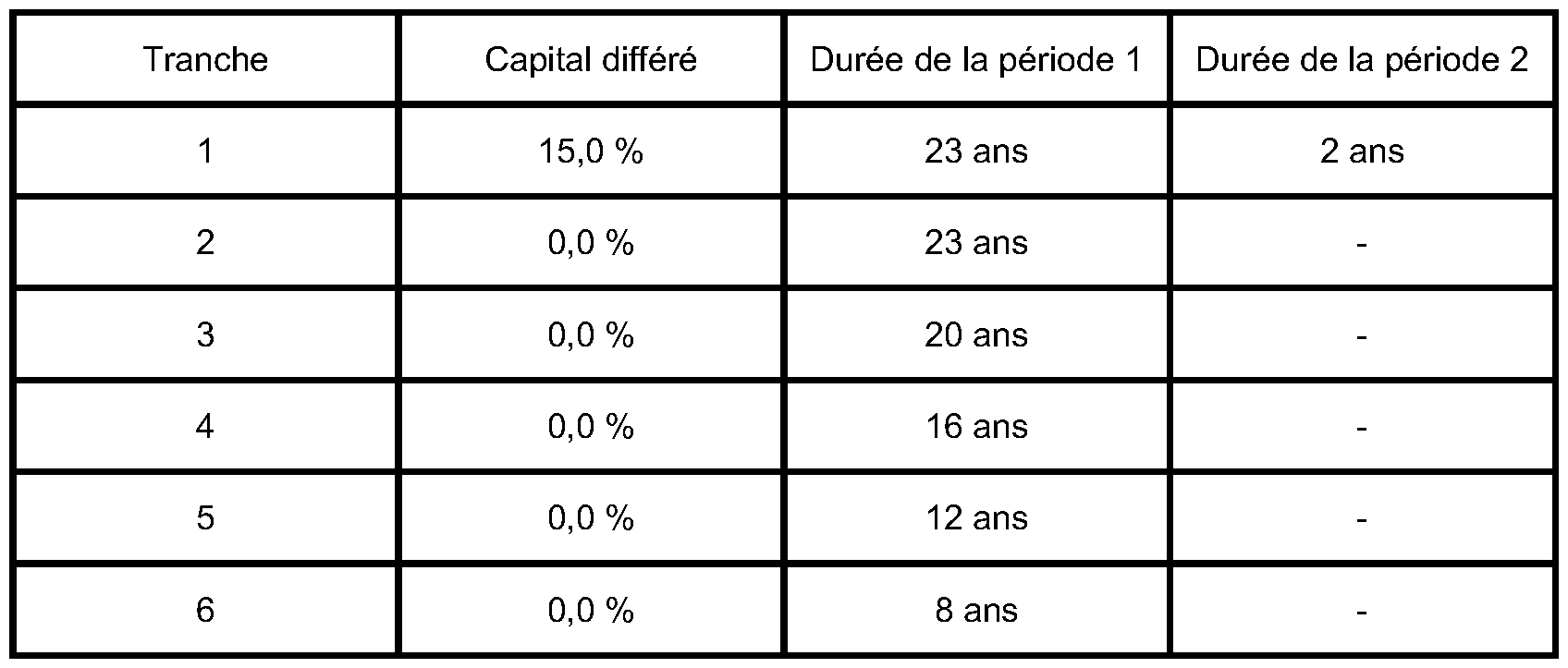

5° Les tableaux figurant aux deuxième et troisième alinéas de l'article R. 31-10-9 sont remplacés respectivement par les deux tableaux suivants :

6° Les trois derniers alinéas de l'article R. 31-10-9 sont remplacés par deux alinéas ainsi rédigés :

« 2° Est égale, pour un logement ancien, à 10 %.

« L'emprunteur justifie de la performance énergétique du logement dans des conditions fixées par arrêté des ministres chargés du logement, de l'économie et du budget. »

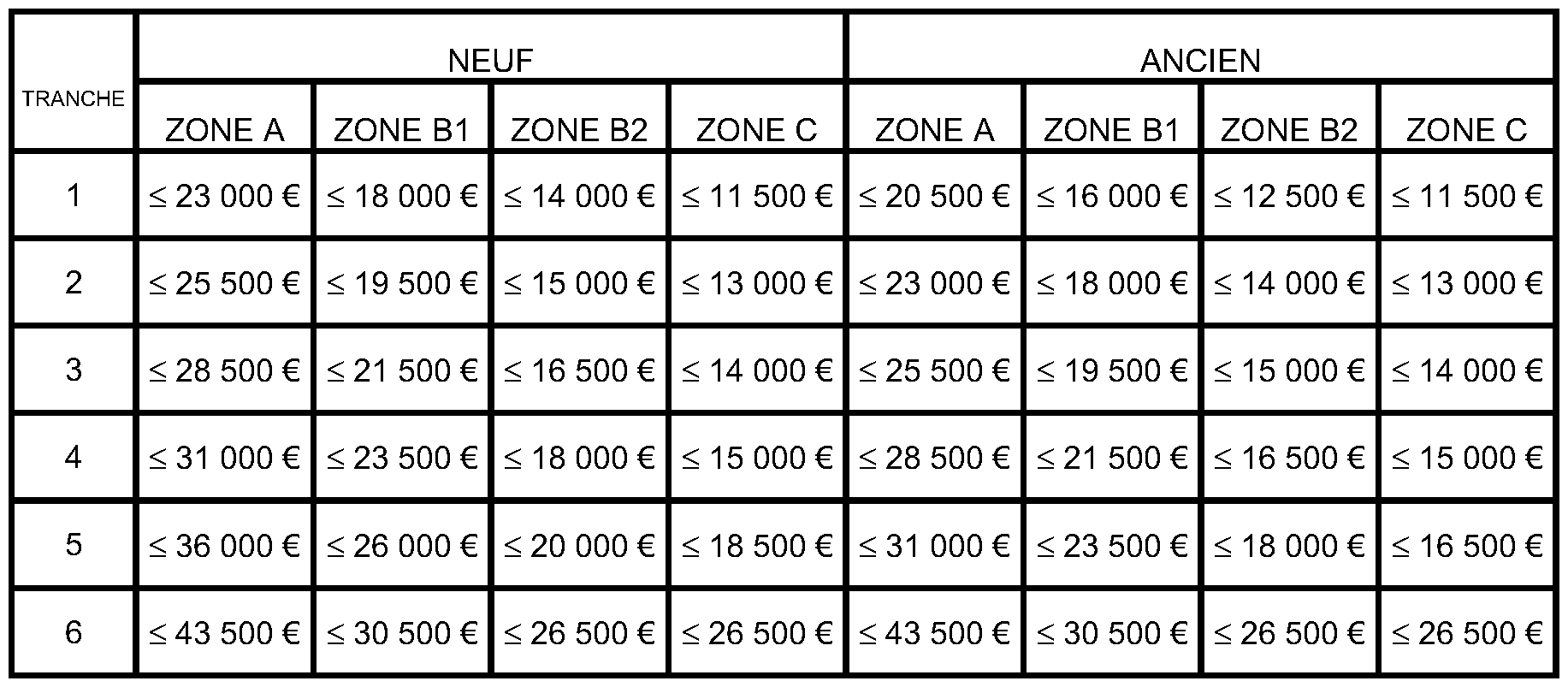

7° Les tableaux figurant à l'article R. 31-10-11 sont remplacés respectivement par les deux tableaux suivants :

8° Le deuxième alinéa de l'article R. 31-10-11 est remplacé par les dispositions suivantes :

« L'appartenance à l'une des tranches mentionnées à l'article L. 31-10-12 est déterminée par la correspondance entre les limites de tranche et le montant total des ressources mentionné au c de l'article L. 31-10-4 divisé par le coefficient familial apprécié selon les modalités fixées à l'article L. 31-10-12. »

Art. 2. − Le tableau figurant à l'article 49 septies ZZH de l'annexe III au code général des impôts est remplacé par le tableau suivant :

Art. 3. − Les dispositions du présent décret sont applicables aux offres de prêts émises à compter du 1er janvier 2012, à l'exception des dispositions du 1° de l'article 1er, qui sont applicables aux offres de prêts émises à compter du 1er juin 2012.

Art. 4. − L'étude d'impact prévue au I de l'article 244 quater V du code général des impôts est annexée au présent décret.

Art. 5. − La ministre de l'écologie, du développement durable, des transports et du logement, le ministre de l'économie, des finances et de l'industrie, la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement, et le secrétaire d'Etat auprès de la ministre de l'écologie, du développement durable, des transports et du logement, chargé du logement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait le 30 décembre 2011.

A N N E X E

ETUDE D'IMPACT

Barèmes 2012 du « prêt à taux zéro + »

L'article 90 de la loi de finances pour 2011 portant création de l'article 244 quater V du code général des impôts prévoit un contrôle annuel de la dépense engendrée par le « prêt à taux zéro + » (PTZ+). Telle que modifiée par l'article 86 de la loi de finances pour 2012, cette disposition prévoit qu'une « étude d'impact jointe au décret fait apparaître les mesures prises pour que le montant annuel de crédits d'impôt accordés au titre des prêts ne portant pas intérêt émis la même année ne dépasse pas 820 millions d'euros ».

L'objet de la présente étude est d'évaluer le coût des PTZ+ qui seront émis en 2012, sur la base du recentrage opéré par la loi de finances pour 2012.

Sur la base des barèmes proposés, une estimation permet d'évaluer le montant des crédits d'impôt afférents au PTZ+, net de l'imposition sur les bénéfices correspondants, émis en 2012 à environ 815 M€.

Méthodologie :

Un modèle de microsimulation a été développé pour connaître, en fonction des caractéristiques d'une transaction (coût total de l'opération, revenus des accédants, composition du ménage, lieu du logement,...), le montant du prêt PTZ+ auquel celle-ci donnerait droit et, en fonction de la conjoncture des taux, le coût qui en résulte pour les finances publiques (somme des cinq crédits d'impôts annuels accordés à l'établissement de crédit).

Les données relatives aux PTZ+ distribués durant la première partie de l'année 2011, collectées pour le compte de l'Etat par la société de gestion du fonds de garantie de l'accession sociale à la propriété (« SGFGAS ») ont été mobilisées pour connaître la structure des opérations immobilières effectuées par les bénéficiaires du PTZ+. Le nombre annuel de primo-accessions retenu, avant application du recentrage, est de 350 000, correspondant à un ralentissement conjoncturel de la primo-accession par rapport aux 380 000 unités attendues en année pleine de croisière.

Parmi ces opérations, la part des logements neufs ainsi que la part des logements neufs bénéficiant du label « BBC » dans chaque zone ont été recalées par rapport à celles constatées sur les premiers mois de l'année 2011 notamment pour prendre en compte la progression de ces parts dans le temps.

Le barème 2012 a ensuite été appliqué à cette base d'opérations. Pour les opérations bénéficiant d'un barème 2012 plus favorable que le barème 2011 (respectivement moins favorable), les effectifs associés ont été réévalués à la hausse (respectivement à la baisse) en retenant une élasticité de + 0,33.

La courbe de taux retenue pour les calculs est celle qui a été applicable au PTZ+ durant le deuxième trimestre 2011. Elle constitue la courbe de taux la plus élevée parmi celles qui ont été applicables en 2011.

Coût net d'impôt des PTZ+ versés en 2011 :

La méthodologie décrite ci-dessus conduit à l'estimation d'un coût générationnel brut de 835 M€ annuel.

Ce crédit d'impôt entrant dans la base imposable des établissements de crédit, il convient de diminuer le coût brut des recettes d'impôt sur les bénéfices correspondant. Les recettes générées par le dispositif correspondent à la somme des crédits d'impôts. Les coûts afférents sont les coûts de la ressource (taux i défini à l'article 49 septies ZZG du code général des impôts) et ceux de gestion et de provisionnement (couverts par la prime p). Le solde, estimé à 10 % du crédit d'impôt total, constitue les bénéfices, imposés au taux conventionnel de 25 %. Le coût net de la mesure correspond au coût brut diminué de 2,5%.

Au total, le coût net des PTZ+ émis en 2012 ne devrait donc pas excéder 815 M€.

•