B.O.I. N° 36 du 4 AVRIL 2008

Section 2 :

Sectorisation des moins-values nettes à long terme existantes à l'ouverture du premier exercice ouvert à compter du 1 er janvier 2006

Sous-section 1 :

Principes de la sectorisation des moins-values à long terme existantes à l'ouverture du premier exercice ouvert à compter du 1 er janvier 2006

112.Conformément aux règles prévues au a quinquies du I de l'article 219, les entreprises doivent ventiler les moins-values à long terme existantes à l'ouverture du premier des exercices ouverts à compter du 1 er janvier 2006 en deux catégories :

- la fraction des moins-values à long terme afférente à des éléments qui relèvent du taux de 15 %.

Cette fraction correspond aux moins-values à long terme provenant de la cession de ces éléments, majorée, le cas échéant, des provisions dotées au titre de ces mêmes éléments et non réintégrées à cette date, dans la limite des moins-values à long terme reportables à l'ouverture du premier des exercices ouverts à compter du 1er janvier 2006.

Les moins-values nettes à long terme relevant du taux de 15 % restent reportables et imputables dans les conditions habituelles sur les plus-values nettes à long terme relevant elles-mêmes du taux de 15 % 50 ;

- la fraction des moins-values à long terme afférentes à des éléments qui relèvent du taux de 8 % puis de 0 %.

Cette fraction correspond au montant des moins-values nettes à long terme existant à l'ouverture du premier des exercices ouverts à compter du 1 er janvier 2006 diminuée de la fraction des moins-values à long terme relevant du taux de 15 % déterminée ci-dessus.

Elle ne peut être compensée qu'avec des plus-values à long terme imposées au taux de 8 % au titre des seuls exercices ouverts en 2006. Le solde de cette fraction et l'excédent éventuel des moins-values à long terme afférentes aux titres éligibles au taux de 0 % constaté au titre des exercices ouverts à compter du 1 er janvier 2006 ne sont plus imputables ou reportables à partir des exercices ouverts à compter du 1er janvier 2007.

Sous-section 2 :

Modalités d'application

A. MOINS-VALUES NETTES À LONG TERME CONCERNÉES

113.Les moins-values nettes à long terme qui doivent faire l'objet d'une sectorisation sont celles existantes à l'ouverture du premier exercice ouvert à compter du 1 er janvier 2006.

Il s'agit des moins-values nettes à long terme des dix derniers exercices qui restent reportables et imputables sur les plus-values à long terme de l'exercice, après imputation éventuelle sur les plus-values nettes à long terme des exercices précédents, en application des dispositions du a du I de l'article 219.

Toutes les moins-values nettes à long terme restant à reporter sont concernées, qu'elles proviennent de la cession effective des éléments éligibles au long terme ou de la dotation aux provisions pour dépréciation afférentes à ces mêmes éléments.

B. DÉTERMINATION DE LA FRACTION DES MOINS-VALUES NETTES À LONG TERME RELEVANT DU TAUX DE 15 % ET RESTANT REPORTABLES

114.Pour scinder leur stock de moins-values à long terme en report en deux sous-catégories, les entreprises doivent procéder de la façon suivante :

1°) d'abord rechercher pour chaque millésime de moins-values nettes restant en report la fraction des moins-values à long terme provenant de la cession effective d'éléments restant imposables au taux de 15 % 51 ;

2°) majorer la sous-catégorie des moins-values à long terme sur des éléments relevant du taux de 15 % des provisions afférentes à ces éléments qui n'ont pas encore été réintégrées à la date du 1 er janvier 2006.

Ce procédé s'effectue en partant du montant de moins-values nettes restant reportables à l'ouverture de premier exercice ouvert à compter du 1 er janvier 2006, après compensation avec les plus-values nettes à long terme éventuellement réalisées au cours des exercices précédents 52 .

1 ère étape

115.Pour chacun des exercices au titre duquel l'entreprise dispose encore d'un montant de moins-values nettes à long terme reportables, elle doit rechercher la fraction des moins-values à long terme provenant de la cession effective d'éléments restant imposables au taux de 15 %.

Pour apprécier si les conditions pour bénéficier du taux de 15 % ou de celui de 8 % (puis de 0 %) sont respectées, il convient de se placer rétroactivement à la date de la cession effective des éléments.

Lorsque l'entreprise est en mesure de justifier qu'elle a réalisé au cours de l'exercice considéré une ou plusieurs moins-values de cession à long terme exclues du taux de 8 % ou de 0 %, le montant de cette ou ces moins-values à long terme est affecté en priorité à la moins-value nette restant à reporter.

Le montant de moins-value à long terme (MVLT) correspondant est affecté au secteur imposable au taux de 15 %.

Le solde non affecté est retenu pour l'examen prévu à l'étape n° 2.

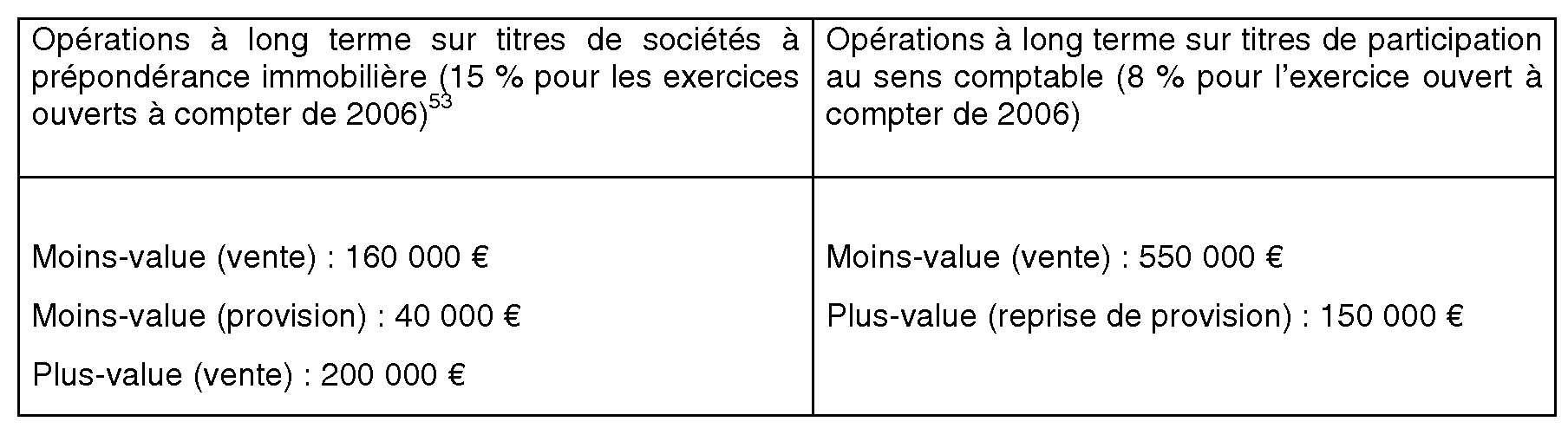

Exemple

A l'ouverture de son exercice en 2006, la société A dispose d'un montant de moins-value nette à long terme (MVLT) restant à reporter de 300 000 € depuis son exercice clos en 2003.

Ce solde de 300 000 € correspond à une MVLT de 400 000 € constatée au titre de l'exercice 2003 qui a été imputée sur une plus-value nette à long terme de 100 000 € dégagée au titre de l'exercice clos en 2004.

Cette moins-value nette en report est la résultante sur l'exercice 2003 des opérations suivantes : 53

Pour procéder à la sectorisation, la société constate que la moins-value nette de l'exercice 2003 résulte notamment d'une moins-value de 160 000 € provenant de la vente d'un élément relevant du taux d'imposition de 15 % en 2006.

Cette moins-value de 160 000 € s'impute en priorité sur la MVLT de 300 000 € restant à reporter.

A ce stade, la sectorisation de la MVLT 2003 est la suivante :

Moins-value en report sur les éléments taxables à 15 % : 160 000 €

Moins-value non affectée : 300 000 - 160 000 = 140 000 qui doit faire l'objet de l'examen prévu à l'étape suivante.

2 ème étape

116.Afin de ne pas pénaliser les entreprises qui ont doté des provisions sur des titres restant taxables au taux de 15 %, lorsque ces provisions ont été imputées sur des plus-values sur des titres éligibles dorénavant au taux de 0 %, les sociétés sont autorisées à majorer la fraction des moins-values en report afférente au secteur taxable à 15 % du montant des provisions soumises au long terme et non réintégrées à l'ouverture de l'exercice ouvert en 2006 54 .

Pour apprécier si les dotations aux provisions pour dépréciation relèvent du taux de 15 % ou de celui de 8 % puis 0 % 55 il convient de se placer à la date d'ouverture du premier des exercices ouverts à compter du 1 er janvier 2006 (et non à la date à laquelle a été constituée la provision 56 ).

Cette majoration est effectuée dans la limite du montant des moins-values nettes à long terme en report à l'ouverture du premier exercice ouvert en 2006 qui reste à affecter après avoir réalisé la première étape.

Cette répartition du montant total de provisions s'effectue globalement sur la totalité du stock de MVLT qui n'a pas été affecté et non en fonction de l'exercice de dotation des dites provisions. Les entreprises définissent librement l'ordre d'affectation aux exercices pour lesquels il demeure des moins-values nettes à long terme en report.

Exemple :

A partir des données de l'exemple précédent, après la première étape, il ressort que la société A a une MVLT de 140 000 € qui n'est pas affectée au secteur à 15 %.

Dès lors que la provision de 40 000 € constatée sur l'exercice 2003 figure toujours au bilan ouvert en 2006 et relève du secteur imposable à 15 %, la société A peut majorer la fraction des moins-values afférentes au secteur taxable à 15 % qui s'élève ainsi à 200 000 € (160 000 + 40 000 €).

Le solde de la MVLT 2003 qui n'est pas affectée, soit 100 000 €, relève du taux de 8 % au titre de 2006 et est définitivement perdu à compter de 2007.

117.Il est précisé que la mise en oeuvre de la deuxième étape ne peut en aucune façon majorer le montant des moins-values à long terme relevant du secteur à 15 % au-delà du montant des moins-values à long terme en report à l'ouverture du 1 er exercice ouvert en 2006.

Mode opératoire de la sectorisation pour les moins-values à long terme dans un groupe fiscal

118.En ce qui concerne la sectorisation des moins-values à long terme restant à reporter, conformément à l'article 223 F, au niveau du résultat d'ensemble de la société mère du groupe fiscal, les étapes suivantes doivent être effectuées.

1 ère étape : Rechercher pour chaque exercice au titre duquel il reste un montant de moins-value nette à long terme d'ensemble restant à reporter à l'ouverture du premier exercice ouvert à compter du 1 er janvier 2006 (tableau n° 2058 DG), la fraction des moins-values à long terme provenant de la cession d'éléments restant imposables au taux de 15 %.

Cette opération, décrite ci-dessus au n° 115 , est réalisée au niveau de chacune des sociétés membres du groupe 57 qui a réalisé une moins-value nette à long terme retenue pour la détermination de la moins-value nette à long terme d'ensemble considérée après application des corrections prévues sur le tableau n° 2058 ER.

2 ème étape : Majorer cette fraction des moins-values à long terme du montant des provisions afférentes aux éléments relevant du taux de 15 % qui n'ont pas encore été réintégrées à l'ouverture du 1 er exercice ouvert à compter du 1 er janvier 2006.

Cette majoration du stock de moins-values à long terme qui n'a pas encore été affecté est réalisée dans les conditions décrites ci-dessus au n° 116 . Elle ne concerne que les sociétés membres du groupe fiscal qui ont appliqué la 1 ère étape et étaient membres du groupe fiscal au titre du 1 er exercice ouvert à compter du 1 er janvier 2006.

Seules les dotations aux provisions pour dépréciation constatées au cours de la période au cours de laquelle la société était membre du groupe fiscal considéré sont prises en compte 57 .

3 ème étape : Plafonner le montant des moins-values à long terme relevant du secteur imposable au taux de 15 %.

Le montant des moins-values à long terme relevant du taux de 15 % obtenu pour chaque société membre est affecté au montant de la moins-value nette d'ensemble restant à reporter au titre du même exercice et dans la limite de ce montant (tableau n° 2058 DG).

Précision

Les sociétés membres d'un groupe fiscal doivent également procéder à la sectorisation et assurer le suivi des moins-values nettes à long terme déterminées par la société comme si elle était imposée séparément (tableau n° 2058 B-bis) et, le cas échéant, des moins-values nettes à long terme constatées au titre d'exercices antérieurs à son entrée dans le groupe 58 restant à reporter dans les conditions prévues au 2 du I de l'article 223 I.

C. DÉTERMINATION DE LA FRACTION DES MOINS-VALUES NETTES À LONG TERME RELEVANT DU TAUX DE 8 % PUIS DE 0 %

119.Le solde des moins-values nettes à long terme existant à l'ouverture du premier exercice ouvert à compter du 1 er janvier 2006 et restant à reporter après la réalisation des affectations mentionnées ci-dessus est considéré comme relevant du taux de 8 % puis de 0 %.

Ce solde est uniquement imputable sur les plus-values à long terme relevant du taux de 8 %. La partie non utilisée à l'ouverture du premier exercice ouvert à compter du 1 er janvier 2007 est définitivement perdue.

D. OBLIGATIONS DÉCLARATIVES

120.Les entreprises doivent compléter les tableaux de la liasse fiscale de manière à faire apparaître les moins-values à long terme restant reportables à l'ouverture de l'exercice. Pour cela, elles peuvent joindre en annexe à la déclaration de résultats du premier exercice ouvert à compter du 1 er janvier 2006 (sous réserve de la tolérance prévue au n° 160 ) un état établi sur papier libre comportant les éléments permettant de connaître la méthode et les choix utilisés par la société pour procéder à la sectorisation.

E. EXEMPLE

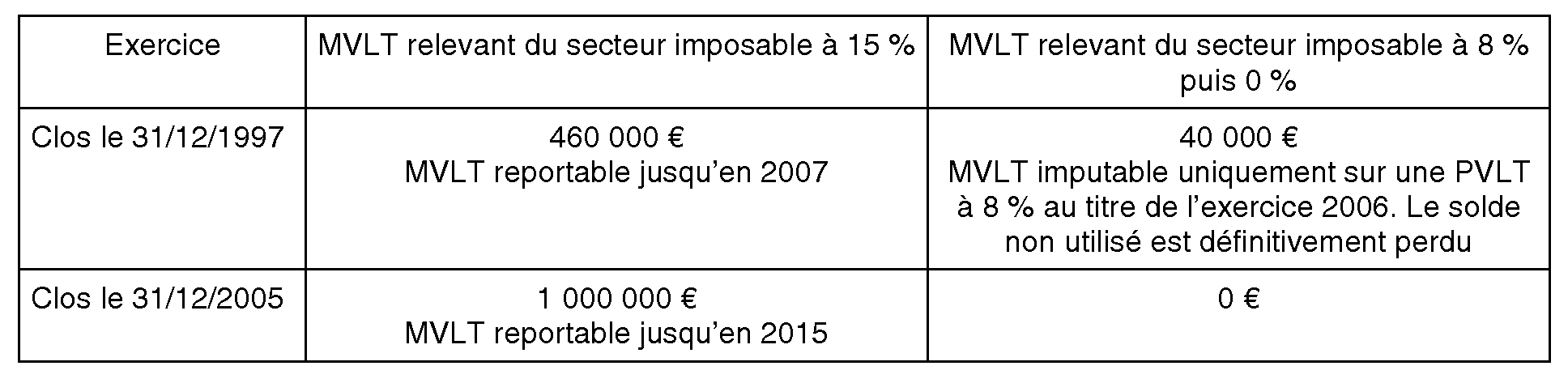

121. Hypothèse 59

Soit une entreprise soumise à l'impôt sur les sociétés qui clôture son exercice chaque année le 31 décembre. Elle dispose à la clôture de l'exercice clos le 31 décembre 2005 d'un montant global de moins-values nettes à long terme (MVLT) reportable de 1,5 M€ provenant des dix exercices antérieurs qui se répartit comme suit :

- MVLT restant à reporter provenant de l'exercice 1997 : 500 000 €

Cette MVLT restant à reporter après compensation avec les plus-values à long terme (PVLT) de l'exercice provient :

* pour 200 000 € d'une provision pour dépréciation afférente à des titres de participation cédés en 2001 ;

* pour 300 000 € d'une provision pour dépréciation afférente à des titres de société à prépondérance immobilière et qui est toujours inscrite au bilan de clôture au 31 décembre 2005 pour un montant de 260 000 € ;

- MVLT restant à reporter provenant de l'exercice 2005 : 1 M€

Cette MVLT restant à reporter après compensation avec les PVLT de l'exercice provient :

* pour 100 000 € de la cession de la totalité d'une ligne de titres qui remplissent les conditions ouvrant droit au régime des sociétés mères sauf la détention du capital mais dont le prix de revient est supérieur à 22,8 M€ ;

* pour 1 100 000 € d'une provision pour dépréciation afférente à des titres de sociétés à prépondérance immobilière autres que ceux mentionnés ci-dessus ;

* pour 150 000 € d'une provision pour dépréciation afférente à des titres de participation.

Solution

A l'ouverture du premier exercice ouvert à compter du 1 er janvier 2006, la société doit procéder à la ventilation des MVLT entre celles relevant du taux de 8 % puis de 0 % et celles relevant du taux de 15 %.

La société doit donc procéder à la ventilation des MVLT restant reportables de 500 000 € (millésime 1997) et de 1 M€ (millésime 2005).

1 ère étape. Affectation des MVLT provenant de la cession de titres relevant du taux de 15 %.

Exercice clos le 31/12/1997 : 0. Aucune MVLT provenant de la cession de titres imposables à 15 % n'a été constatée. MVLT restant à affecter 500 000 €.

Exercice clos le 31/12/2005 : 100 000 € correspondant à la cession des titres.

A l'issue de cette 1 ère étape, il reste une MVLT restant à affecter de 500 000 + 900 000 = 1 400 000 €.

2 ème étape. Affectation des provisions afférentes à des titres relevant du taux de 15 % et non réintégrées.

Exercice clos le 31/12/1997 : 260 000 €.

Exercice clos le 31/12/2005 : 1 100 000 €

Total : 1 360 000 €

La société affecte librement ce montant de provisions relevant du taux de 15 % sur les MVLT non encore affectées :

900 000 € au titre de la MVLT 2005.

460 000 € au titre de la MVLT 1997.

Le solde de 40 000 € (1 400 000 - 1 360 000) relève du taux de 0 %.

Ventilation définitive.

Lors du dépôt de sa déclaration de résultats de l'exercice clos en 2006, l'entreprise fait apparaître le montant des MVLT ventilé par secteur d'imposition et indique le détail du calcul pour aboutir à cette ventilation.