B.O.I. N° 63 DU 31 MARS 1995

SECTION 2

Détermination du résultat consolidé et de la plus-value ou moins-value nette à long terme consolidée

A. PRINCIPES GENERAUX

41.Le résultat consolidé est obtenu en faisant la somme algébrique :

- des résultats de la société agréée ...

Le résultat de la société agréée est celui déterminé dans les conditions de droit commun prévu par le code général des impôts.

Lorsque la société agréée s'est constituée seule redevable de l'impôt dû par elle-même et les sociétés d'un groupe mentionné à l'article 223 A du code général des impôts, le résultat de la société agréée est le résultat d'ensemble déterminé dans les conditions des articles 223 A à 223 U du même code.

Ces résultats ne sont pas imposés en tant que tels, ils constituent une étape intermédiaire de la détermination du résultat consolidé ;

- des résultats des exploitations directes étrangères de la société agréée ...

Ces résultats sont reconstitués selon les règles de la législation fiscale française (cf. n° 58 ) à partir d'un bilan de départ (cf. n° 51 ) ;

- d'une fraction des résultats des exploitations indirectes françaises et étrangères ...

En ce qui concerne les exploitations étrangères, le résultat est reconstitué comme indiqué au n° 58 . Les résultats sont retenus dans la proportion que les droits à dividendes de la société agréée représentent, directement et indirectement, dans l'ensemble des droits à dividendes de l'exploitation indirecte (règle de l'intégration proportionnelle) ;

- des rectifications positives et négatives qui ont pour objet d'éliminer certains doubles emplois et d'appliquer certaines règles spécifiques ...

- d'une fraction de la plus-value nette à long terme consolidée non utilisée à compenser un déficit consolidé.

B. APPLICATION DU DISPOSITIF PREVU A L'ARTICLE 209 B DU CODE GENERAL DES IMPOTS

42.Les dispositions de l'article 209 B du code général des impôts s'appliquent aux personnes morales françaises membres d'un périmètre de consolidation fiscale selon les modalités suivantes.

I. La personne morale est la société agréée

43.Les résultats des sociétés, entreprises ou groupements inclus dans le périmètre de consolidation et soumis à un régime fiscal privilégié sont pris en compte pour la détermination du résultat consolidé selon les règles propres au régime de la consolidation fiscale prévues à l'annexe II au code général des impôts (art. 113 à 134).

La règle exposée au n° 56 du BODGI 4 H-2-83, prévoyant une imposition minimale de la société agréée, est rapportée.

II. La personne morale est une société consolidée, autre que la société agréée.

44.Dans cette situation, les règles de la consolidation fiscale sont également applicables et la société agréée doit consolider le résultat de la société française et ceux de ses filiales, entreprises ou groupements soumis à un régime fiscal privilégié qui sont inclus dans le périmètre de consolidation. Toutefois, ces sociétés consolidées sont tenues d'acquitter l'imposition prévue à l'article 209 B dès lors qu'elles sont soumises aux règles de droit commun pour l'assiette et le paiement de l'impôt sur les sociétés 5 . L'impôt ainsi acquitté peut être imputé par la société agréée sur l'impôt dû à raison du bénéfice consolidé ou, le cas échéant, remboursé selon la procédure prévue à l'article 123 de l'annexe II au code général des impôts (sous réserve des précisions ci-après n° 133 ).

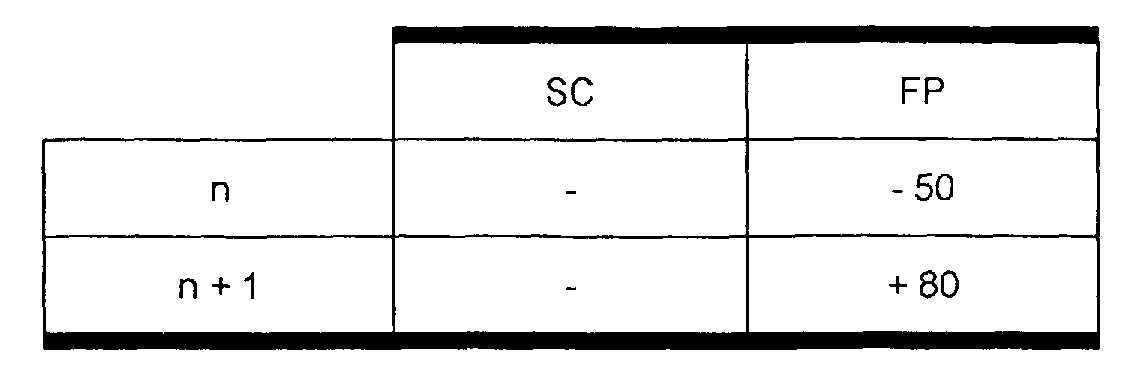

Exemple

Hypothèse : Soit la structure suivante :

dans laquelle :

- SA est agréée au régime du bénéfice consolidé ;

- SC est l'une de ses filiales françaises, consolidée mais non intégrée ;

- FP est une société étrangère consolidée soumise à un régime fiscal privilégié.

Les pourcentages mentionnés correspondent aux droits aux bénéfices.

Résultats de SC et FP :

Solution : Le résultat de FP pris en compte dans le résultat consolidé par SA est de :

- 50 x 80 % x 80 % = - 32 au titre de n ;

+ 80 x 80 % x 80 % = + 51,2 au titre de n + 1.

En n+ 2, SC doit en application de l'article 209 B et à raison des résultats de FP un impôt de :

[(80 x 80 %) - (50 x 80 %)] 33,1/3 % = 8

SA peut imputer cet impôt, à hauteur de 80 %, sur l'impôt dû à raison du résultat consolidé. Si une telle imputation n'est pas possible, SA peut demander la restitution de cet impôt selon ce même pourcentage.

Remarque : Si FP ne remplissait pas les conditions pour entrer dans le périmètre de consolidation fiscale de SA, son déficit de l'année n ne serait pas compris dans le résultat consolidé mais pourrait seulement faire l'objet d'une imputation sur le bénéfice de n + 1, selon les dispositions résultant de l'application de l'article 209 B du code général des impôts.

C. CALCUL DU RESULTAT CONSOLIDE OU DE LA PLUS-VALUE OU MOINS-VALUE NETTE A LONG TERME CONSOLIDEE

45.Comme il a déjà été indiqué, le résultat consolidé comprend le résultat de la société agréée, qui est déterminé dans les conditions de droit commun ou selon les règles du régime de groupe. A cet égard, les choix opérés pour la détermination du résultat de droit commun ou du résultat d'ensemble ne peuvent être modifiés pour la détermination du résultat consolidé.

Toutefois, la fraction du déficit correspondant à des amortissements réputés différés en période déficitaire est obligatoirement prise en compte dans le résultat consolidé.

Les déficits ou les moins-values à long terme subis par une société avant la date d'ouverture de l'exercice pour lequel elle bénéficie de l'agrément sont déduits des bénéfices ou des plus-values à long terme réalisés par cette société après cette date.

La règle mentionnée au troisième alinéa de l'article 209 du code général des impôts selon laquelle le déficit subi par une société peut être déduit du bénéfice réalisé par cette société au cours d'un exercice ultérieur, avant l'amortissement de cet exercice, n'est pas applicable, pour le calcul du résultat intermédiaire de la société agréée, aux déficits encore reportables subis antérieurement à l'entrée dans le régime de la consolidation.

En outre, le résultat consolidé comprend le résultat des exploitations directes et indirectes. La prise en compte de ces éléments dans le résultat consolidé doit être effectuée selon les modalités suivantes.

I. La règle de l'intégration proportionnelle

46.A la différence du régime de groupe mentionné à l'article 223 A du code général des impôts, qui prévoit un dispositif fondé sur l'intégration globale des résultats des filiales, le régime du bénéfice consolidé retient un mécanisme d'intégration proportionnelle. Ce choix répond à un double objet :

- il permet une neutralité fiscale vis-à-vis des intérêts extérieurs au groupe et supprime de ce fait les risques liés, dans un dispositif d'intégration globale, à la prise en considération des droits des actionnaires minoritaires ;

- il autorise un seuil de consolidation relativement bas alors que le régime de groupe, pour limiter dans une très large mesure les risques inhérents aux droits des actionnaires extérieurs, est subordonné à l'existence de participations élevées (au moins 95 %) .

1. Modalités d'application de l'intégration proportionnelle

47.Aux termes du 1 de l'article 116 de l'annexe II au code général des impôts, la fraction de résultats à inclure dans le bénéfice consolidé au titre des exploitations indirectes françaises et étrangères est égale au pourcentage de droits de la société agréée dans la distribution des bénéfices de ces exploitations, à la date de clôture de la période d'imposition ou à la date de distribution des dividendes afférents à cette période d'imposition si ce pourcentage est plus fort à cette date qu'à la clôture de la période d'imposition.

Il est rappelé que le pourcentage de consolidation à retenir diffère du pourcentage de participation à prendre en considération pour apprécier si une exploitation indirecte peut être comprise dans le périmètre consolidé (cf. n os20 à 26 ).

2. Calcul du pourcentage de consolidation des résultats

48.Compte tenu de la diversité des instruments financiers que la société mère est susceptible de détenir, le pourcentage d'intégration des résultats doit être apprécié par rapport à la masse des droits à dividendes attachés aux titres composant le capital de la filiale. Il convient donc de se référer au pourcentage de droits détenus par la société mère dans l'ensemble des droits à dividendes attachés aux titres émis par la société, sans tenir compte des sommes effectivement distribuées au cours de l'exercice.

Ainsi, pour la détermination de ce pourcentage, sont notamment pris en considération les droits à dividendes attachés :

- aux actions ordinaires ;

- aux actions à droit de vote double ;

- aux actions à dividende prioritaire sans droit de vote ;

- aux certificats d'investissement.

Si la filiale est établie hors de France, il convient de prendre en considération les droits à distribution attachés aux titres émis par cette société, compte tenu de la nature juridique des différents instruments susceptibles de composer le capital de ladite filiale.

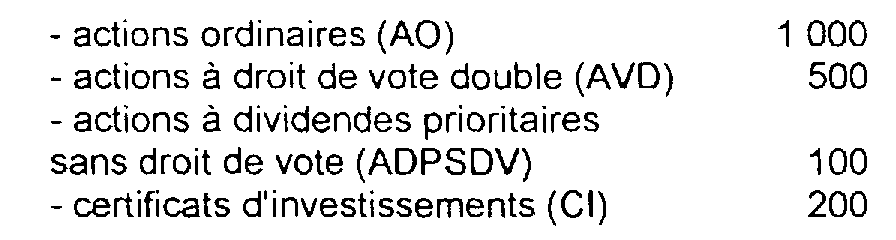

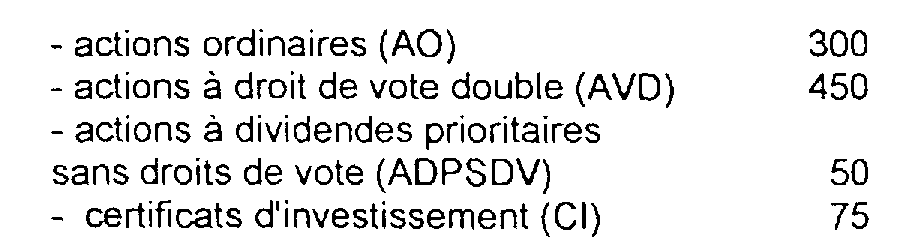

Exemple : Une société agréée M détient plus de 50 % des droits de vote d'une société française A qui est de ce fait comprise dans le périmètre de consolidation de M. Le capital de A est composé de la manière suivante :

M détient la fraction suivante de chacun de ces droits :

Le pourcentage de consolidation sera donc de :

49.Les mêmes règles de calcul du pourcentage de consolidation s'appliquent pour les sous-filiales comprises dans le périmètre de consolidation.

Dans ce cas, le pourcentage de consolidation s'obtient en multipliant entre eux les droits à dividendes de la société agréée dans chacune des sociétés composant la chaîne de participation, puis en additionnant les pourcentages déterminés pour chacune des sociétés membres du périmètre de consolidation.

Il est supposé, à partir des données de l'exemple précédent (n° 48 ), que la société A est détenue, toutes choses égales par ailleurs, par une filiale intermédiaire F1 dont M détient 90 % des droits de vote et des droits à dividende. Dans cette situation, le pourcentage de consolidation serait de 90 % x 48,61 % = 43,74 %.

Si une société F2 dont M détient 60 % des droits de vote et des droits à dividendes possède 400 actions ordinaires de A et 100 certificats d'investissement, le pourcentage de consolidation serait le suivant :

• droits à dividendes de A détenus par F2 : (400 + 100 / 1800) = (500 / 1800) = 27,77 %

• droits à dividendes détenus indirectement par M au titre de F 2 : 27,77 % x 60 % = 16,66 %

Le pourcentage de consolidation des résultats de F2 serait donc : 43,74 % + 16,66 % = 60,40 %

3. Date à laquelle doit être apprécié le pourcentage des droits à dividendes.

50.Le pourcentage des droits à dividendes s'apprécie, en principe, à la date de clôture de l'exercice. Toutefois, si ce pourcentage a augmenté à la date de mise en distribution des dividendes afférents à cet exercice, ce dernier pourcentage sera retenu.

La date de mise en distribution s'entend de la date à laquelle les coupons ont été mis en paiement.

Pour l'application de cette règle, il sera considéré que les dividendes afférents à une période d'imposition sont distribués au cours de la période d'imposition suivante.

II. Détermination du résultat des exploitations étrangères

1. Etablissement d'un bilan de départ

51.Aux termes de l'article 116 bis de l'annexe II au code général des impôts, un bilan de départ doit être établi par la société agréée pour chacune des exploitations directes et indirectes étrangères. L'actif net de ce bilan sert de base à la détermination des résultats de ces exploitations tels qu'ils sont pris en compte dans le résultat consolidé. Les règles d'établissement du bilan de départ ont été sensiblement modifiées par le décret du 16 décembre 1991 déjà cité.

a) Le bilan de départ est établi en monnaie locale.

52.Les éléments figurant au bilan de départ ne sont plus convertis en francs français à la date d'établissement de ce bilan. Désormais, ces éléments sont retenus, après application des règles mentionnées ci-après au n° 53 , pour leur valeur établie en monnaie locale. Cette règle s'applique pour la détermination du résultat des sociétés autorisées à calculer un résultat consolidé à compter du 1er janvier 1992.

Pour les sociétés qui avant cette date étaient déjà admises au bénéfice de ce régime, la règle ne s'applique que pour leurs seules exploitations directes et indirectes étrangères entrant dans le périmètre de consolidation à compter de cette même date.

En ce qui concerne les bilans des exploitations directes et indirectes étrangères déjà comprises dans un périmètre de consolidation, le décret du 16 décembre 1991 a fixé des règles transitoires pour le passage de l'ancien système au nouveau (cf. n° 76 ).

b) Les éléments figurant au bilan de départ doivent être retenus pour leur valeur au regard de la législation française, exprimée en monnaie locale.

* Principe

53.Cette modalité technique nécessite de reconstituer la valeur des biens figurant au bilan établi pour les besoins de la consolidation à partir du bilan comptable étranger, en appliquant aux éléments qui y figurent les règles fiscales françaises. Cette valeur est établie à la date d'ouverture du premier exercice au titre duquel les résultats de l'exploitation étrangère sont pris en compte dans le résultat consolidé.

En application de cette règle, les stocks et les productions en cours sont retenus pour leur prix de revient ou leur cours du jour à la clôture de l'exercice si ce cours est inférieur au prix de revient (cf. DB 4 A 2513 et s.).

De même, les règles d'inscription des biens à l'actif immobilisé sont celles prévues par la législation fiscale française (principe et valeur d'inscription, cf. DB 4 B 122) ; cf. toutefois ci-après n° 55 en ce qui concerne les immobilisations amortissables.

* Cas particuliers

• Provisions pour charges et charges à payer

54.Les provisions et les charges à payer qui ne seraient pas admises en déduction des résultats des exploitations étrangères en application des règles fiscales françaises sont inscrites distinctement au passif du bilan de départ de ces exploitations.

Lorsque ces provisions ou ces charges à payer deviennent sans objet, leur reprise n'est pas incluse dans le résultat à comprendre dans le résultat consolidé. Lorsque la charge qui est destinée à être couverte par ces provisions ou ces charges à payer se réalise, cette charge est déductible dans les conditions fixées par le code général des impôts, en particulier son article 39.

Les autres provisions ou charges à payer qui seraient admises en déduction en application des règles fiscales françaises suivent le sort des provisions déductibles lorsqu'elles deviennent sans objet ou que la charge se réalise.

• Valeur des immobilisations amortissables

55.La valeur des biens est celle qui a été portée au bilan de clôture de l'exercice précédant celui de l'établissement de départ.

Cette règle évite ainsi à l'entreprise de reconstituer la valeur amortissable des biens en fonction de la législation française ; il lui suffit de retenir la valeur telle qu'elle ressort du bilan de clôture, tenu pour les besoins de la comptabilité, de l'exercice qui précède, en distinguant la valeur brute de chacune de ces immobilisations et le montant des amortissements correspondants pratiqués dans les comptes locaux. En ce qui conceme les règles d'amortissement de ces biens cf. n os61 et 62 .

• Règles particulières fixées par la décision d'agrément

56.Comme le prévoit le cinquième alinéa de l'article 116 bis de l'annexe II au code général des impôts, la décision d'agrément peut imposer d'autres modes d'évaluation afin que le bilan de départ soit établi avec sincérité et conformément aux règles fixées par la législation française.

Il en serait notamment ainsi dans l'hypothèse où il aurait été procédé à une réévaluation libre des biens inscrits au bilan de départ peu de temps avant de bénéficier du régime.

La décision d'agrément imposerait également l'inscription des biens amortissables pour leur valeur figurant au bilan social sans tenir compte de la survaleur (ou goodwill) apparue à l'occasion d'une opération d'acquisition et qui aurait été affectée à ces biens en application de la législation locale.

De même, la décision d'agrément pourrait imposer des règles particulières d'évaluation s'il apparaissait, par exemple, que certaines productions en cours figurent au bilan pour un prix de revient ne tenant pas compte d'une perte déjà certaine lors de l'établissement du bilan de départ et qui se réaliserait de manière définitive à l'achèvement des productions, ou encore que certaines immobilisations sont manifestement insuffisamment amorties.