B.O.I. N° 147 du 9 AOUT 1995

II. Forme de l'investissement

13.Les conditions tenant d'une part à la nature de l'investissement et d'autre part à la forme juridique et au régime fiscal de l'exploitation étrangère sont identiques à celles prévues pour les implantations de services.

Les investissements effectués à l'étranger peuvent donc être réalisés directement, c'est-à-dire par création d'un établissement sans personnalité juridique distincte de l'entreprise française, ou sous la forme d'une filiale dont la société française détient au moins un tiers du capital 1 .

A cet égard, il y a lieu de se reporter aux commentaires figurant au BOI 4 H-16-92, n° 102.

B. NATURE ET PORTEE DE L'AVANTAGE FISCAL

14.Lorsqu'elles effectuent une implantation à l'étranger dans les conditions définies précédemment, les entreprises françaises peuvent constituer une provision en franchise d'impôt calculée à raison des pertes subies par la filiale ou l'établissement étranger dans la limite du montant de l'investissement. En outre, le montant de l'investissement ouvrant droit à provision est limité à 20 millions de francs.

15.Sous réserve de cette dernière limite, les modalités de calcul et de réintégration de la provision sont identiques à celles prévues pour les implantations commerciales. (cf. BOI 4 H-16-92, n°s 49 à 82). Ces règles ont été également reprises pour ce qui concerne les implantations de services commerciaux (BOI 4 H-16-92 n°s 104 et 105).

16.Les modalités de calcul de la provision sont rappelées ci-après.

La dotation à la provision est égale au montant des pertes subies par l'établissement ou à une fraction du montant des pertes subies par la filiale, au cours des exercices clos après la date, soit de création de l'établissement, soit d'acquisition des titres et pendant les quatre années suivant celle de cette création ou de cette acquisition.

La fraction mentionnée ci-dessus est obtenue en appliquant au montant de ces pertes le rapport entre la valeur nominale des titres ouvrant droit à dividende, ainsi acquis, et la valeur nominale de l'ensemble des titres ouvrant droit à dividende émis par la filiale.

Les pertes sont retenues dans la double limite du montant de l'investissement et de 20 millions de francs. Cette dernière limite s'applique au niveau de chaque investissement éventuellement éligible. Ainsi une entreprise qui acquiert, en N, plus du tiers du capital d'une filiale pourra déduire au titre de cet exercice et des quatre exercices qui suivent la date d'acquisition des titres, une provision dont le montant sera doublement limité à une partie des pertes subies par la filiale et à 20 millions de francs. Dès lors, l'acquisition en N + 1 de nouveaux titres qui n'aurait pas pour conséquence le maintien de la participation à plus du tiers du capital ou son augmentation d'une fraction égale à 10 % au moins de ce capital, ne pourrait pas donner lieu à la constitution d'une provision quand bien même le plafond de 20 millions de francs ne serait pas atteint.

Il en est de même en cas de création d'un établissement. Le plafond de 20 millions de francs trouve à s'appliquer aux transferts de capitaux qui interviennent dans le délai imparti à l'occasion de chaque nouvelle création.

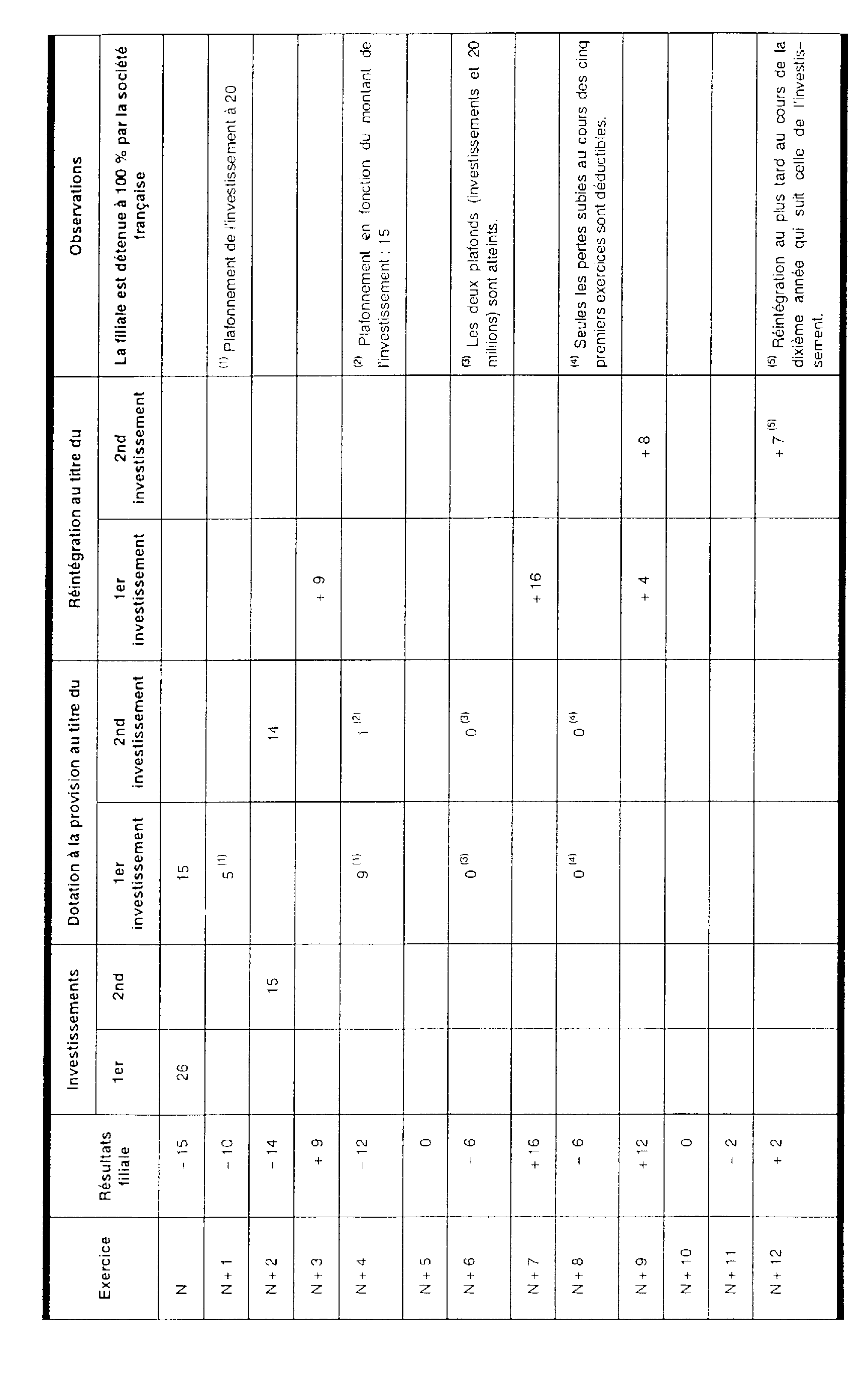

Exemple :

17.Hypothèse

Soit une société anonyme française qui acquiert au cours de l'année N pour une somme de 26 millions de francs, la totalité du capital d'une filiale située à l'étranger. En N + 2, elle souscrit à une augmentation de capital pour 15 millions de francs.

Solution

Compte tenu des résultats de la filiale étrangère, les dotations et réintégrations de la provision pour implantation s'établissent ainsi en millions de francs.

18. Nota : Le 2° de l'article 62 de la loi de finances pour 1995 a relevé le montant d'investissement ouvrant droit à provision de dix à vingt millions de francs. Ce plafond concerne l'ensemble des implantations de services visées au IV de l'article 39 octies D, c'est-à-dire les services non commerciaux, objet de l'extension du dispositif, ainsi que les services commerciaux déjà bénéficiaires du dispositif.

C. CONDITIONS D'APPLICATION DE LA DEDUCTION PROVISOIRE - MODALITES PRATIQUES D'APPLICATION

19.La constitution des provisions pour implantation non commerciale est subordonnée à l'obtention d'un agrément préalable du ministre du budget afin de s'assurer notamment que l'implantation de la filiale ou de l'établissement a pour objet de favoriser une exportation durable et significative de travaux et de services.

20.En ce qui concerne l'incompatibilité entre les provisions pour implantation à l'étranger et les provisions pour dépréciation de participation, cf. BOI 4 H-16-92, n°s 151 à 154.

I. La procédure d'agrément

(cf. Instruction 4 H-16-92, n°s 106 à 108)

21.Sous peine de forclusion, la demande d'agrément doit être souscrite par l'entreprise française préalablement à la réalisation de l'investissement. Elle est adressée à la Direction générale des impôts. Elle doit faire apparaître les éléments essentiels de l'opération permettant à l'administration de se prononcer sur son éligibilité.

Comme les autres agréments fiscaux, l'agrément accordé en application du nouvel alinéa du IV de l'article 39 octies D du code général des impôts est susceptible d'être retiré dans les conditions prévues à l'article 1756 du même code. Il en serait notamment ainsi dans l'hypothèse de renseignement inexact ou d'inexécution des engagements souscrits en vue d'obtenir l'agrément. La décision de retrait relève de la compétence de l'autorité qui a accordé l'agrément.

II. Surveillance des déductions, des réintégrations et des conditions d'exécution des engagements

(cf. instruction 4 H-16-92, n° 109)

22.Les provisions doivent être comptabilisées et mentionnées distinctement sur le relevé annuel des provisions prévu à l'article 38 de l'annexe III au code général des impôts.

A cet égard, il est rappelé que conformément aux dispositions de l'article 10 GA sexies de l'annexe III au code général des impôts, les entreprises doivent, pour chaque filiale ou établissement étranger, joindre à leur déclaration de résultats de chaque exercice :

- un bilan et un compte de résultats des comptes sociaux certifiés par un commissaire aux comptes de l'Etat d'implantation ;

- un bilan et un compte de résultats déterminés à partir d'un bilan de départ établi dans les conditions fixées par les articles 10 GA bis et 10 GA ter de l'annexe III au code général des impôts (cf. n°s 52 à 65 de l'instruction 4 H-16-92) ;

- des états faisant apparaître le détail des immobilisations, amortissements et provisions figurant aux bilans successifs de la filiale ou de l'établissement étranger ;

- un état détaillé des rectifications apportées au résultat étranger pour le rendre conforme aux dispositions du code général des impôts.

Outre ces documents, l'entreprise doit, pour chacune des filiales étrangères, joindre à sa déclaration un état mentionnant la répartition du capital à la clôture de chaque exercice de la filiale.

Ces renseignements doivent être joints lors du dépôt de la déclaration de résultats de la société française sur des états conformes aux modèles établis par l'administration (BOI 4 H-16-92, annexes 4 à 10).

23.Enfin, il est rappelé que des circonstances particulières sont susceptibles d'entraîner la réintégration des provisions. Il en est ainsi en cas de réduction du taux de détention des filiales, de cession, cessation ou changement d'activité de la société française, ou si la filiale ou l'établissement étranger est affecté par l'un des événements mentionnés au premier alinéa du 1 de l'article 201 et aux 2 et 5 de l'article 221.

D. ENTREE EN VIGUEUR

24.Conformément au 1° de l'article 62 de la loi de finances pour 1995, les dispositions du nouvel alinéa du IV de l'article 39 octies D du code général des impôts s'appliquent aux investissements réalisés au cours d'exercices ouverts à compter du 1er janvier 1995 qui ont fait l'objet d'une demande préalable d'agrément.

Le caractère préalable de la demande ne sera pas opposé aux investissements réalisés depuis le 1er janvier 1995 si la demande est déposée dans les deux mois suivant la parution de la présente instruction.

Les dispositions du 2° de l'article 62 de la loi de finances déjà citée qui porte le plafond d'investissement retenu de dix à vingt millions de francs, s'appliquent aux résultats des exercices clos à compter du 31 décembre 1994 (application de l'article 1er de la loi de finances pour 1995).