B.O.I. N° 147 du 9 AOUT 1995

SECTION II

Investissement agricole réalisé à l'étranger

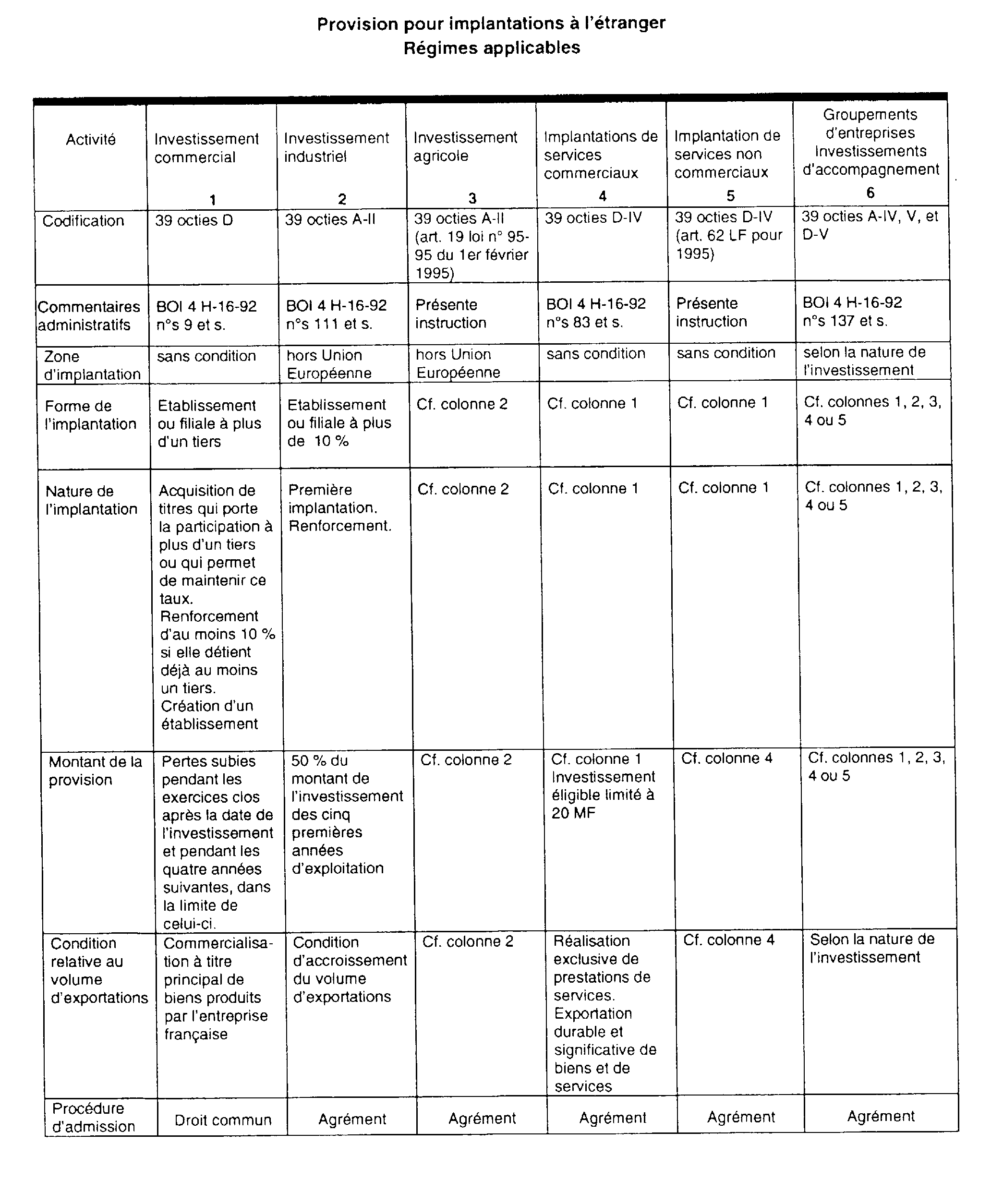

25.L'article 19 de la loi n° 95-95 étend aux investissements agricoles les dispositions prévues à l'article 39 octies A-II du code général des impôts en faveur des entreprises qui réalisent un investissement industriel dans un Etat n'appartenant pas à l'Union Européenne (transposition du BODGI 4 C-2-80, note du 28 janvier 1980).

26.Les commentaires relatifs à ce dispositif qui figurent au BOI 4 H-16-92, instruction du 29 octobre 1992, n°s 111 à 136 et auxquels il convient de se reporter conservent leur valeur, sous réserve des précisions concernant la nature agricole des investissements éligibles.

A. CHAMP D'APPLICATION

I. Entreprises concernées

27.L'article 39 octies A-II du code général des impôts vise les entreprises françaises, sans condition de forme ou d'activité, soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu, selon les modalités de l'article 8 du même code, à la condition que leur régime d'imposition permette la constitution de provisions.

Sont donc exclues les entreprises imposables selon un régime forfaitaire ou selon le régime transitoire prévu à l'article 68 F.

1. Nature des activités

28.Les investissements pouvant bénéficier de l'extension du dispositif doivent être de nature agricole, c'est-à-dire réalisés pour l'exercice d'une activité agricole. L'article 63 du code général des impôts définit les produits retirés de cette activité, comme étant ceux provenant de l'exploitation de biens ruraux. Sont visées les activités résultant de la culture et de l'élevage.

29.Pour l'appréciation de la nature de l'activité agricole, il conviendra de se reporter à la documentation de base 5 E 111.

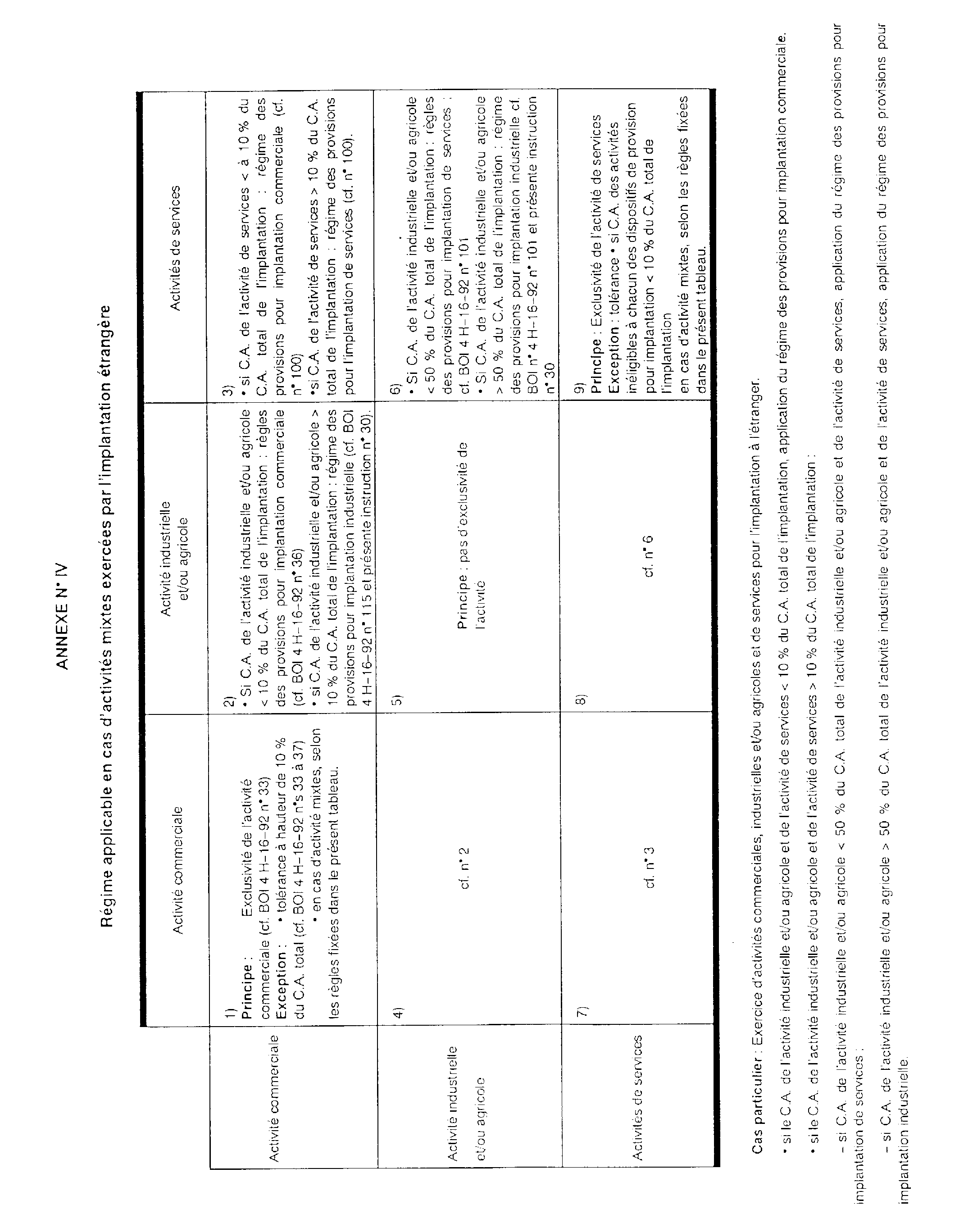

2. Exercice d'activités mixtes éligibles

30.Lorsqu'un établissement ou une filiale exerce à la fois des activités éligibles au régime des provisions pour implantation agricole et/ou industrielle et des activités éligibles au dispositif des provisions pour implantation commerciale (art. 39 octies D), ou pour implantation de services (art. 39 octies D-IV), il y a lieu d'appliquer les règles suivantes :

- en cas d'exercice d'activités agricoles et/ou industrielles et d'activités commerciales, le régime des provisions pour implantation agricole ou industrielle sera appliqué si le chiffre d'affaires de l'activité agricole et/ou industrielle excède 10 % du chiffre d'affaires total ;

- en cas d'exercice d'activités agricoles et/ou industrielles et d'activités de services, le régime des provisions pour implantation agricole ou industrielle sera appliqué si le chiffre d'affaires de l'activité agricole et/ou industrielle excède 50 % du chiffre d'affaires réalisé par l'établissement ou la filiale.

Les règles applicables sont rappelées dans un tableau de synthèse figurant en annexe IV.

II. Forme de l'investissement

31.Il est rappelé que l'investissement retenu peut porter sur des établissements exploités directement par l'entreprise française ou sur des filiales dont elle possède au moins 10 % du capital (cf. BOI 4 H-16-92, n°s 117 et 118).

B. NATURE ET PORTEE DE L'AVANTAGE FISCAL

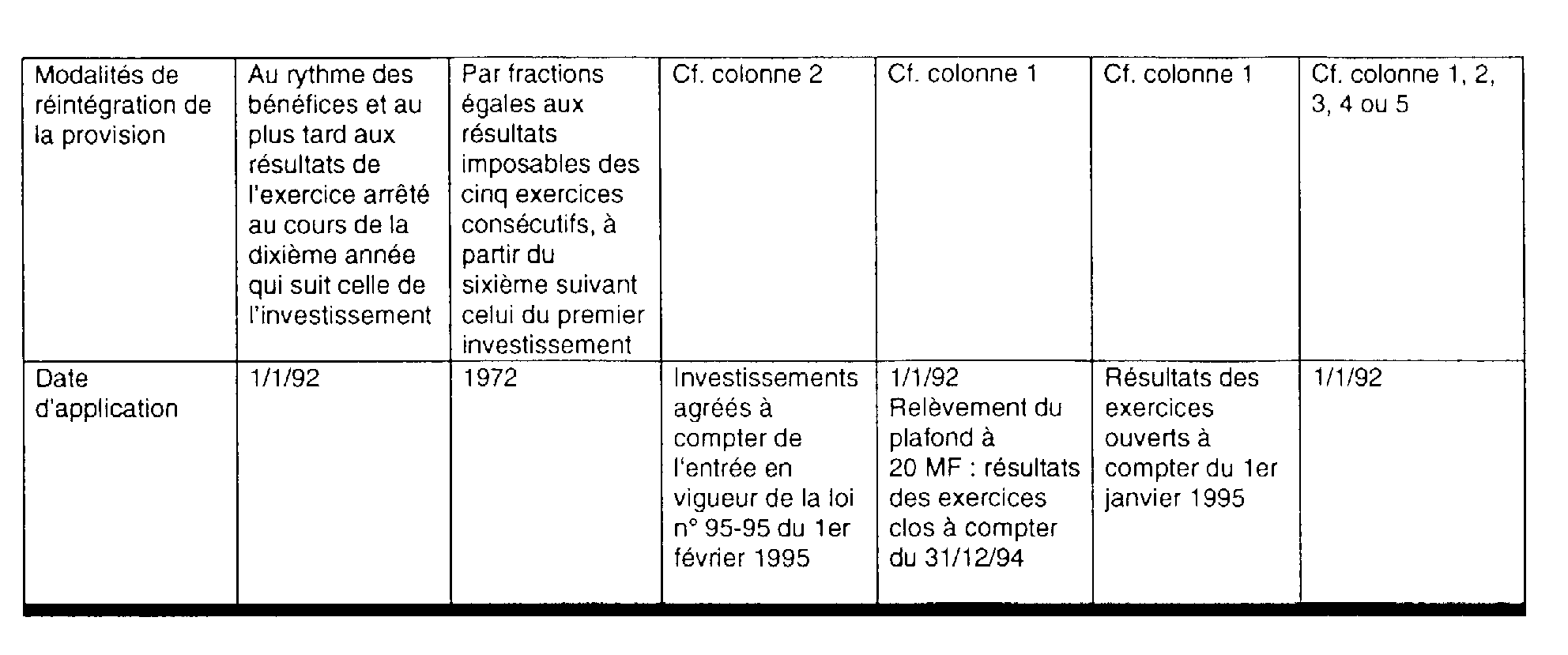

32.Il s'agit d'une déduction provisoire égale à la moitié des sommes investies en capital au cours des cinq premières années d'exploitation, suivie d'une réintégration automatique au terme de la période de déductibilité (cf. BOI 4 H-16-92, n°s 120 à 127).

33.Exemple :

Hypothèse

Une entreprise française prévoit d'investir 20 millions de francs dans l'implantation d'un établissement agricole dans un pays ne faisant pas partie de l'Union européenne, selon l'échéancier suivant :

- 1995 : 10 MF ;

- 1996 : 4 MF ;

- 1997 : 2 MF ;

- 1998 : 2 MF ;

- 1999 : 2 MF.

Elle obtient l'agrément prévu au II de l'article 39 octies A du code général des impôts.

Solution

Elle pourra pratiquer les déductions suivantes (en millions de francs) :

- 1995 : 10 x 50 % = 5 MF ;

- 1996 : 4 x 50 % = 2 MF ;

- 1997 : 2 x 50 % = 1 MF ;

- 1998 : 2 x 50 % = 1 MF ;

- 1999 : 2 x 50 % = 1 MF.

Les provisions constituées seront rapportées par fractions égales aux résultats imposables du sixième exercice suivant celui de la réalisation du premier investissement, et des quatre exercices suivants. Dans l'exemple ci-dessus, pour un montant total de provision de 10 MF à la clôture de l'exercice 1999, les réintégrations s'opéreront de la manière suivante :

- 2001 : 2 MF ;

- 2002 : 2 MF ;

- 2003 : 2 MF ;

- 2004 : 2 MF ;

- 2005 : 2 MF.

C. CONDITIONS D'APPLICATION DE LA DEDUCTION PROVISOIRE

34.La constitution des provisions pour implantation agricole et la surveillance des conditions mises à l'application de ce régime étant identiques à celles prévues pour les implantations industrielles, il y a lieu de se reporter aux commentaires figurant aux n°s 128 à 136 du BOI 4 H-16-92 déjà cité.

35.Il est seulement précisé que conformément à l'article 32 de la loi n° 94-1163 du 29 décembre 1994, la demande d'agrément doit être déposée préalablement à la réalisation de l'opération qui la motive.

Toutefois, le caractère préalable de la demande ne sera pas opposé aux investissements réalisés depuis l'entrée en vigueur de la loi si la demande d'agrément est déposée dans les deux mois suivant la parution de la présente instruction.

36.Voir ci-avant n° 20 .

D. ENTREE EN VIGUEUR

37.Ces dispositions s'appliquent aux investissements qui ont fait l'objet d'une demande préalable d'agrément déposée après l'entrée en vigueur de la loi, c'est-à-dire le 4 février 1995 à Paris et, pour le reste du territoire, un jour franc après la réception du Journal officiel du 2 février 1995 au chef-lieu du département.

Annoter : documentation de base

4 E 5550

5 E 3222

Le Sous-Directeur,

Jean JOURNET

•

ANNEXE N° I

Article 62 de la loi de finances pour 1995

Art. 62. - L'article 39 octies D du code général des impôts est ainsi modifié :

1° Le IV est complété par un alinéa ainsi rédigé :

« Pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1995, les dispositions du présent paragraphe s'appliquent, dans les mêmes conditions et limites, aux entreprises françaises qui exercent une activité professionnelle au sens du 1 de l'article 92 et sont soumises à l'impôt sur les sociétés dans les conditions de droit commun, lorsque l'implantation réalisée à l'étranger, mentionnée au premier alinéa, a pour objet exclusif l'exercice de ces activités. » ;

2° Au troisième alinéa du IV, le mot : « dix » est remplacé par le mot : « vingt » ;

3° Le VI est complété par les mots : « et du dernier alinéa du IV du présent article ».

ANNEXE N° II

Article 19 de la loi de modernisation de l'agriculture

Art. 19. - L'article 39 octies A du code général des impôts est ainsi modifié :

I. - Au II, après les mots : « investissement industriel », sont insérés les mots : « ou agricole ».

II. - Au premier alinéa du V, après les mots : « entreprises industrielles ou commerciales », sont insérés les mots : « ou agricoles ».

ANNEXE N° III

1 Lorsque l'implantation est réalisée avec le soutien financier d'un établissement de crédit défini à l'article 10 GA de l'annexe III au code général des impôts ou d'une autre entreprise commerciale, industrielle ou agricole, la condition de détention d'au moins un tiers du capital s'apprécie en tenant compte de la participation de l'entreprise ou de l'établissement assurant le soutien financier de l'opération (cf. BOI 4 H-16-92, n°s 137 à 150).