B.O.I. N° 203 du 30 OCTOBRE 1997

BULLETIN OFFICIEL DES IMPÔTS

4 H-6-97

N° 203 du 30 OCTOBRE 1997

4 H / 41 - 1322

INSTRUCTION DU 22 OCTOBRE 1997

CHAMP D'APPLICATION DE L'IMPOT SUR LES SOCIETES. EXONERATIONS ET REGIMES PARTICULIERS. SOCIETES ET

ORGANISMES CONTRIBUANT A LA CONSTRUCTION D'IMMEUBLES. ORGANISMES CONTRIBUANT A L'AMENAGEMENT

DU TERRITOIRE ET A LA CONSTRUCTION D'IMMEUBLES. ORGANISMES D'HABITATION A LOYER MODERE. SOCIETES

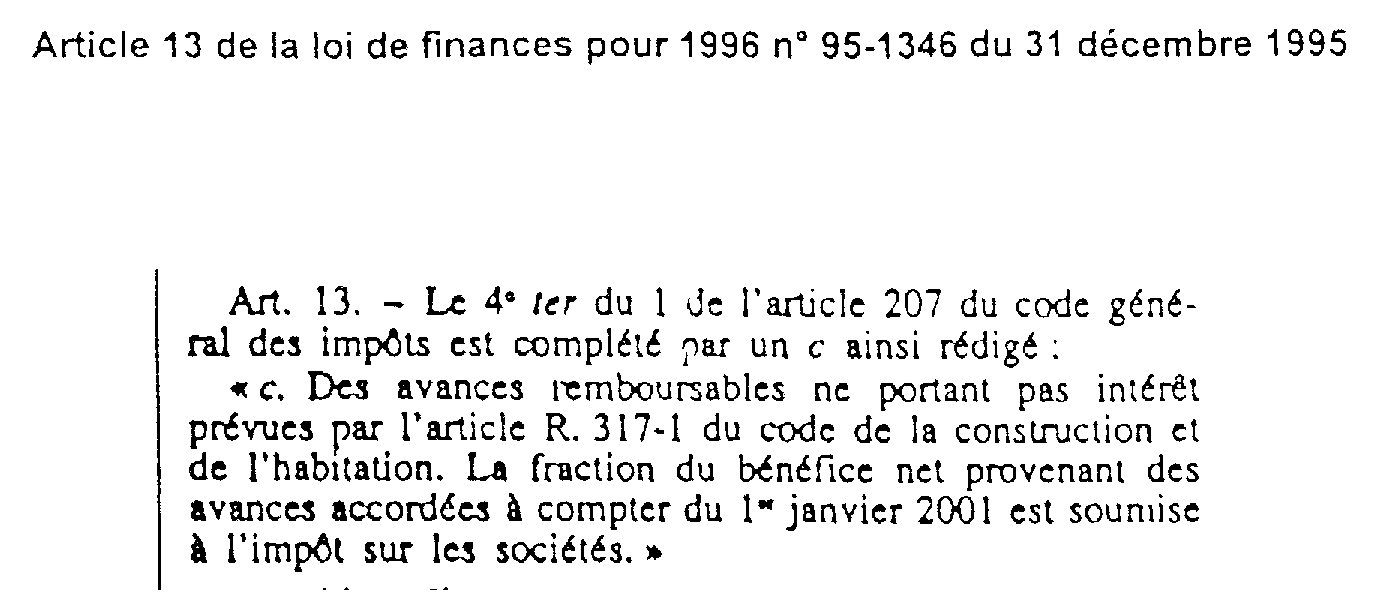

ANONYMES DE CREDIT IMMOBILIER. COMMENTAIRES DE L'ARTICLE 13 DE LA LOI DE FINANCES POUR 1996

(N° 95-1346 DU 31 DECEMBRE 1995)

(C.G.I., art. 207-1 4° ter)

NOR : ECO F 9710055 J

[S.L.F. - Bureau B 2]

I. Présentation de la mesure

1.Les sociétés anonymes de crédit immobilier (SACI) avaient pour objet principal l'octroi de prêts à des personnes physiques de condition modeste et la réalisation ou la participation à des opérations immobilières répondant aux normes HLM.

La loi du 15 mai 1991 a élargi les activités de ces organismes qui peuvent désormais, soit directement, soit par l'intermédiaire de filiales, réaliser toutes opérations de prêts immobiliers, de construction, de maîtrise d'ouvrage et de prestation de services.

L'article 60 de la loi de finances rectificative pour 1992 a tiré les conséquences fiscales de cette réforme assouplissant les contraintes du statut des SACI. L'exonération fiscale est désormais réservée aux SACI qui limitent leurs activités aux opérations financières du secteur non concurrentiel et aux opérations immobilières qui relèvent, pour l'essentiel, du secteur social.

2.En ce qui concerne les activités financières, les activités qui ouvraient droit au régime fiscal des SACI étaient :

- les prêts aidés en vue de l'accession à la propriété (prêts PAP) ;

- les prêts consentis dans le cadre de l'utilisation des sommes collectées au titre de la participation des employeurs à l'effort de construction ;

- les prêts aux filiales des SACI et aux organismes HLM.

3.Les modalités de l'aide publique à l'accession à la propriété ont été modifiées en 1995 par la suppression des prêts PAP et par la création de l'avance remboursable ne portant pas intérêt (usuellement dénommée « prêt à taux zéro ») visée à l'article R 317-1 du code de la construction et de l'habitation (décret 95-1064 du 29 septembre 1995).

4.La possibilité de distribuer l'avance remboursable ne portant pas intérêt a été ouverte à tous les établissements de crédit, au contraire des prêts PAP. La rémunération de cette activité est assurée par l'Etat.

S'agissant d'une activité placée dans le secteur concurrentiel, elle ne peut ouvrir droit à l'exonération. Cependant un régime transitoire a été mis en place pour permettre le passage d'une activité totalement exonérée à une activité imposable.

5.L'article 13 de la loi de finances pour 1996 a donc modifié en conséquence la liste des activités des SACI bénéficiant de l'exonération d'impôt sur les sociétés.

II. Situation des SACI jusqu'au 31 décembre 2000

6.L'activité qui consiste à accorder des avances remboursables ne portant pas intérêt est inscrite au nombre des activités que peuvent exercer les SACI sans être fiscalisées. Les produits résultant de cette activité ne sont donc pas soumis à l'impôt sur les sociétés.

III. Situation des SACI à compter du 1er janvier 2001

7.La loi prévoit que la fraction du bénéfice net provenant des avances accordées à compter du 1er janvier 2001 sera soumise à l'impôt sur les sociétés. En revanche, l'exercice de cette activité n'entraînera pas l'assujettissement de la totalité des activités des SACI à cet impôt.

8.En matière d'impôt sur les sociétés, la SACI qui aura à scinder ses produits entre des produits taxables et des produits exonérés, devra procéder à une exacte répartition de ses charges. Cette répartition ne pourra avoir pour conséquence d'entraîner des transferts de charges vers l'activité assujettie à l'impôt sur les sociétés, dégageant de ce fait des bénéfices au titre de la seule activité exonérée.

Il n'existe aucune possibilité de compensation entre les bénéfices ou revenus imposables à l'impôt sur les sociétés et les charges et dépenses supportées ou exposées par la SACI pour la réalisation de ses activités exonérées.

A défaut de respect de cette répartition entre bénéfice net provenant des avances accordées avant le 1er janvier 2001 et bénéfice net provenant des avances consenties après cette date, la totalité du bénéfice afférent à cette activité serait soumise à l'impôt sur les sociétés.

9.En matière d'imposition forfaitaire annuelle, seul le chiffre d'affaires imposable à l'impôt sur les sociétés est retenu pour l'application du barème de cet impôt.

Annoter : documentation de base 4 H 1322 n os36 et suivants.

Le Directeur,

Chef du Service de la Législation Fiscale

Patrice FORGET

•

ANNEXE