B.O.I. N° 9 du 14 JANVIER 1998

BULLETIN OFFICIEL DES IMPÔTS

3 D-2-98

N° 9 du 14 JANVIER 1998

3 C.A. / 3 - D 1323

INSTRUCTION DU 2 DECEMBRE 1997

TVA. LIQUIDATION. DEDUCTIONS. REMBOURSEMENT DE LA TAXE AUX ASSUJETTIS ETRANGERS QUI ONT DESIGNE

UN REPRESENTANT PONCTUEL.

(C.G.I., art. 271-V-d ; art. 242-0 M à 242-0 T de l'annexe II)

NOR : ECO F 97 30025 J

[S.L.F. - Bureau D 2 ; D.G.I. - Bureau III B 2]

|

PRESENTATION

Les assujettis non établis en France qui réalisent exclusivement des opérations mentionnées à l'article 289 A-III du code général des impôts peuvent désigner un représentant ponctuel, chargé d'accomplir les opérations déclaratives afférentes à l'opération ou aux opérations en cause. La présente instruction expose les règles selon lesquelles ces assujettis peuvent obtenir le remboursement de la TVA française qui leur a été facturée. • |

||||

Les assujettis non établis en France, qui réalisent exclusivement des opérations pour lesquelles ils sont dispensés du paiement de la TVA en application de l'article 277 A-II-4 du code général des impôts ou des opérations exonérées en vertu de l'article 291-III-4° du même code, peuvent désigner un représentant ponctuel, chargé de remplir les obligations déclaratives afférentes à l'opération en cause (CGI, art. 289 A-III).

Il s'agit des opérations ci-après :

- sortie des biens d'un régime douanier communautaire ou d'un régime d'entrepôt fiscal pour laquelle le paiement de la TVA n'est pas exigé, lorsque les biens font l'objet d'une exportation ou d'une livraison intracommunautaire (CGI, art. 277 A-II-4) ;

- importation de biens exonérée lorsque les biens font l'objet d'une livraison intracommunautaire (CGI, art. 291 III-4°).

En droit strict, ces entreprises doivent demander selon les règles de droit commun le remboursement de la TVA française qui leur a été, le cas échéant, facturée, dès lors qu'elles réalisent des livraisons de biens imposables en France.

Mais, pour l'application de l'article 287 du code général des impôts, le représentant ponctuel doit souscrire auprès du service des impôts un état trimestriel (CGI, ann. III, art. 95 A). Ainsi, ce représentant ne dépose pas de déclaration de chiffres d'affaires.

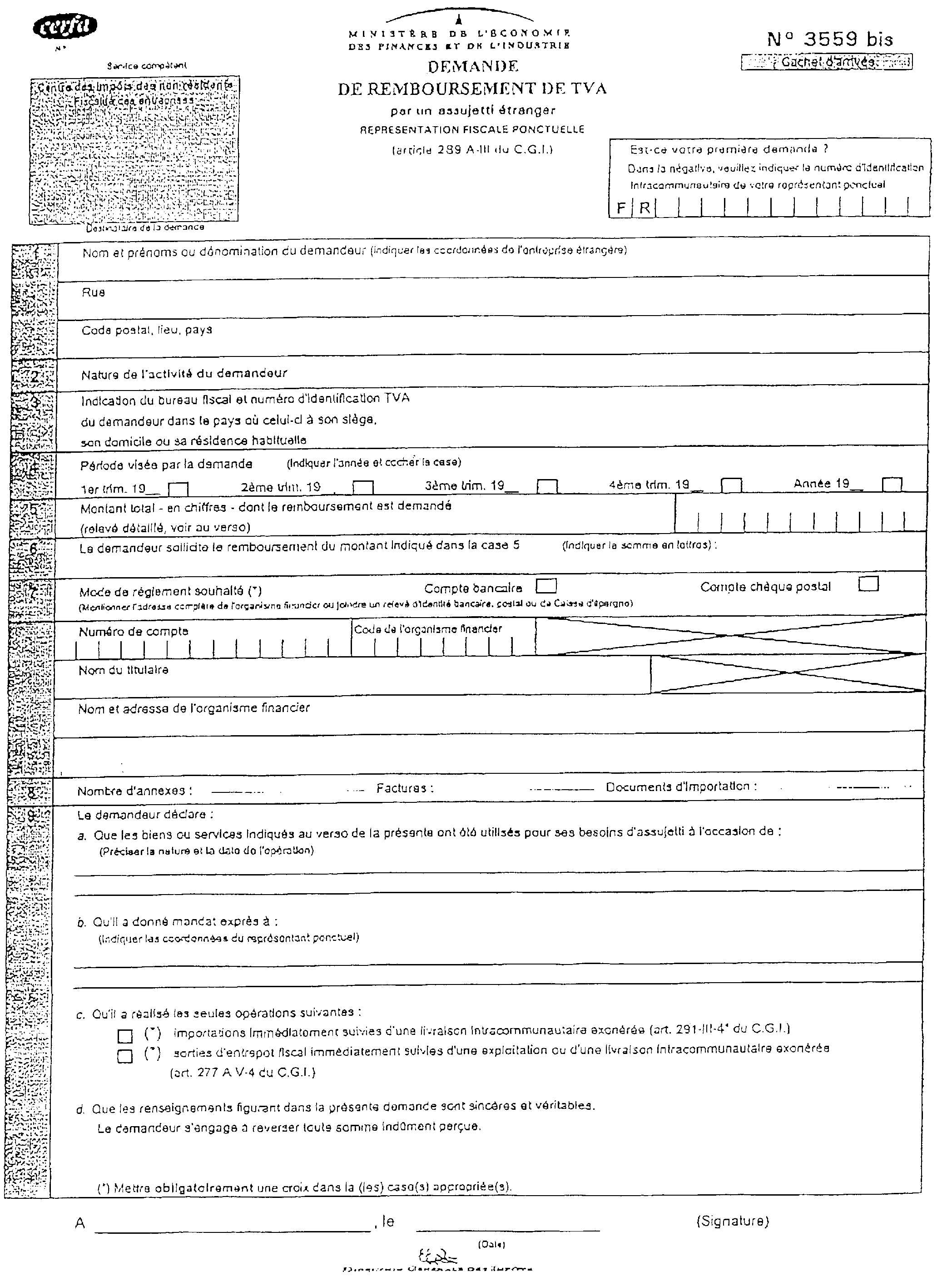

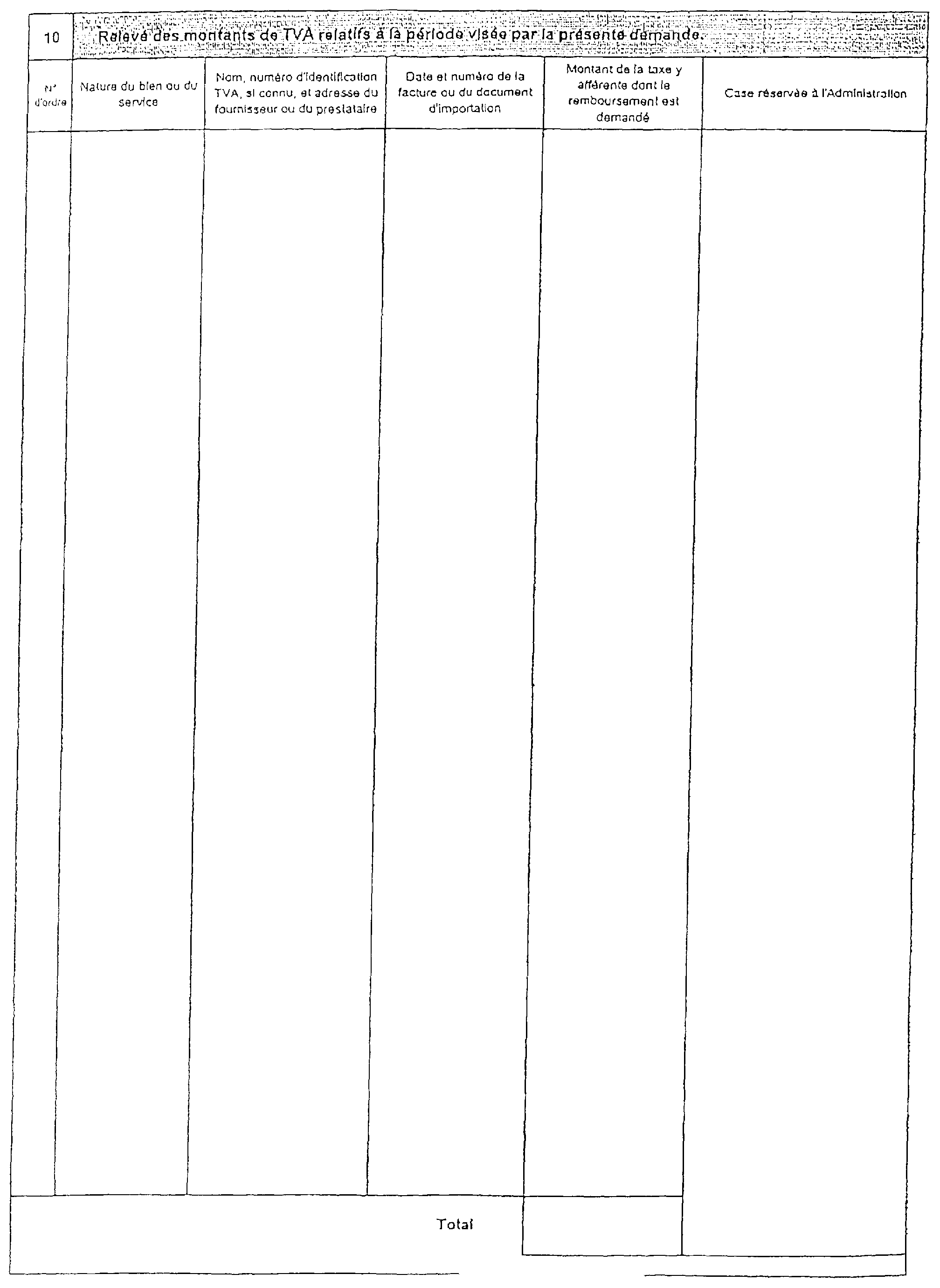

Dès lors, il est admis, à titre de règle pratique, que les assujettis étrangers qui réalisent exclusivement des opérations mentionnées à l'article 289 A-III du code général des impôts puissent déposer une demande de remboursement n° 3559 bis auprès du service de remboursement de la TVA, 9 rue d'Uzès 75084 Paris cedex 02.

Cette demande de remboursement est disponible auprès du centre des impôts des non-résidents. Les entreprises devront indiquer à la case n° 9 :

- ligne a, les opérations déclarées par un représentant ponctuel, en précisant leur date de réalisation. Au besoin une feuille complémentaire pourra être utilisée.

- ligne b, le nom ou la dénomination, l'adresse du représentant fiscal, le numéro d'identification à la TVA sous lequel ont été effectuées les opérations.

Par ailleurs, ces entreprises sont tenues de se conformer aux modalités de remboursement prévues, en particulier, aux articles 242-0 P, 242-0 Q, 242-0 S de l'annexe II au code général des impôts (cf. DB 3 D 1323, n° 84 ).

Dans l'attente de la mise à disposition de l'imprimé, le modèle joint en annexe à la présente instruction pourra être utilisée en copie.

•

Les dispositions de l'article 289 A-III du code général des impôts, relatives au représentant ponctuel, sont applicables depuis le 1er janvier 1996.

En conséquence, par dérogation aux dispositions de l'article 242-0 Q de l'annexe II au code général des impôts qui prévoit que le remboursement doit être demandé avant la fin du sixième mois suivant l'année civile au cours de laquelle la taxe est devenue exigible, les assujettis non établis en France qui ont désigné un représentant ponctuel en application de ces dispositions, peuvent demander le remboursement de la taxe devenue exigible au cours de l'année 1996 jusqu'au 30 juin 1998.

Annoter documentation administrative 3 D 1323 .

Le Directeur,

Chef du service de la législation fiscale,

Patrice FORGET

•