B.O.I. N° 83 du 30 AVRIL 1998

B. EXCLUSIONS

I. Droits financiers détenus sous couvert d'une communauté d'intérêts.

114.Les droits financiers détenus sous couvert d'une communauté d'intérêts unissant la personne morale passible de l'impôt sur les sociétés à certaines personnes physiques ou morales sont retenus pour apprécier si cette personne morale entre dans le champ d'application de l'article 209 B c'est-à-dire si elle atteint le seuil de détention de 25 %, ou de 10 %, en termes d'actions, parts, droits de vote ou droits financiers.

115.Mais, ainsi qu'il est précisé au dernier alinéa du 2 du I bis de l'article 209 B, les actions, parts ou droits financiers détenus dans le cadre d'une communauté d'intérêts ne sont pas pris en compte pour le calcul du pourcentage de résultat de la société ou du groupement, établi hors de France, qui est réputé constituer un résultat de la personne morale.

II. Droits détenus par d'autres personnes morales assujetties à l'article 209 B.

116.En application du dernier alinéa de l'article 102 T de l'annexe II au code général des impôts, la proportion des résultats bénéficiaires à retenir pour l'imposition de la personne morale ne comprend pas les actions, parts, droits financiers détenus indirectement par l'intermédiaire d'autres personnes morales, assujetties à l'impôt sur les sociétés en France, au titre de l'article 209 B et à raison des mêmes bénéfices (voir n° 112 ). Cette mesure exclut en fait du calcul de la proportion à retenir les droits financiers attachés à des actions ou parts, déjà pris en compte pour ce calcul, pour d'autres personnes morales soumises à raison des mêmes bénéfices à l'imposition prévue à l'article 209 B (voir exemple n°s 68 à 70 ).

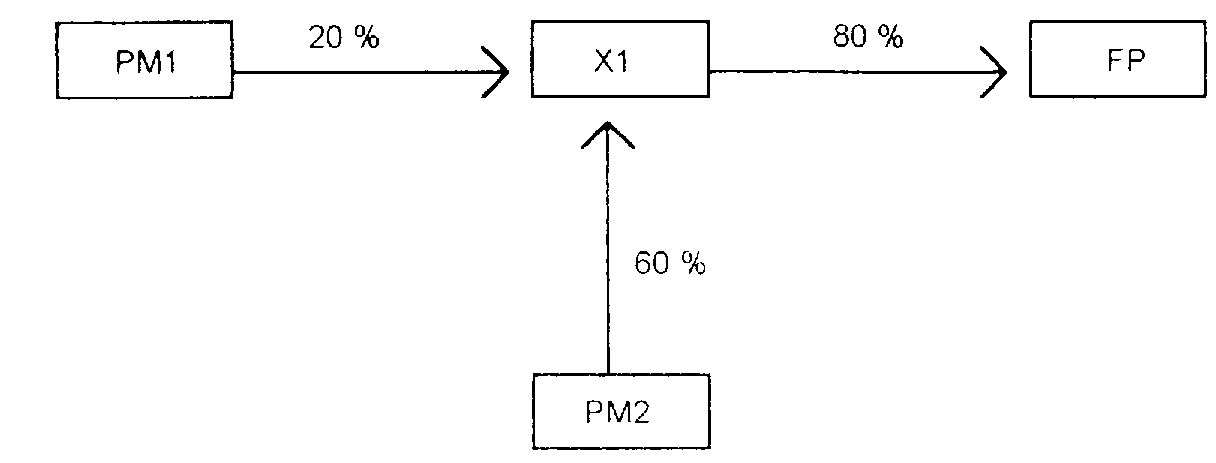

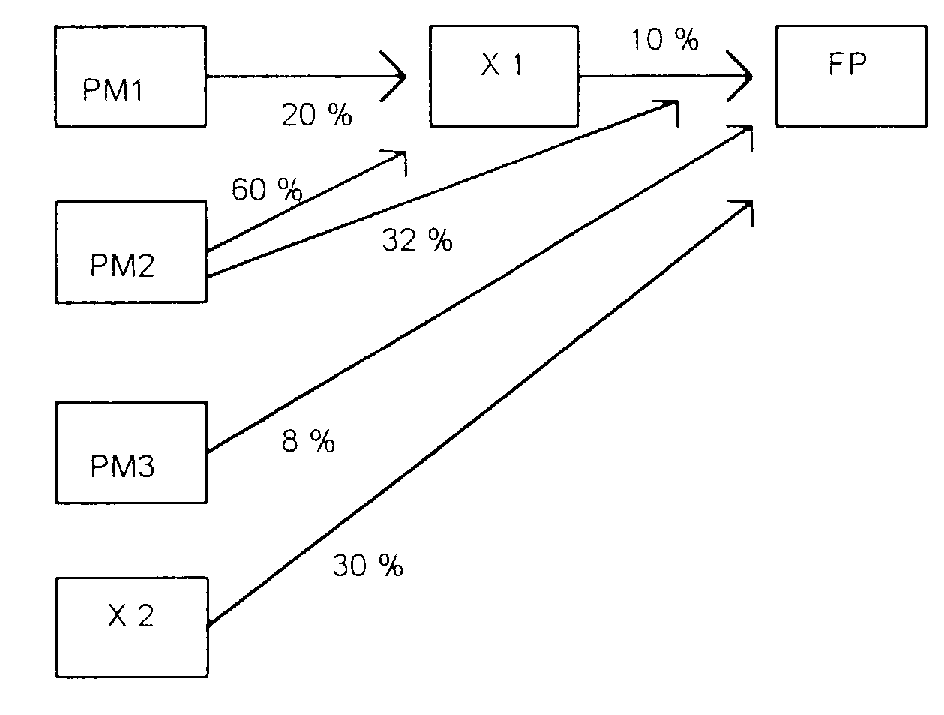

Exemple 1 :

117.• Hypothèse :

Soit au 30 juin de l'exercice n le schéma suivant dans lequel :

- PM1 est une personne morale passible de l'impôt sur les sociétés : elle clôt son exercice le 31 décembre ;

- X1 est une société étrangère soumise à un impôt comparable à l'impôt français ;

- FP est une société soumise à l'étranger à un régime fiscal privilégié et elle clôt également son exercice le 31 décembre ;

- Les pourcentages indiqués ci-après correspondent à une détention conjointe des droits de vote et des droits financiers.

Au cours de l'exercice ont lieu les opérations sur titres suivantes :

- au 30 septembre, X 1 acquiert 30 % supplémentaires des titres FP.

- Au 31 octobre, PM1 cède 60 % des titres X 1 à une société PM2 soumise à l'impôt sur les sociétés et qui clôt son exercice le 31 décembre.

- Au 31 décembre, X 1 cède 30 % des titres FP à une société étrangère X 2, 32 % des titres FP à la société PM2 et 8 % des titres FP à une société française PM 3 qui clôt également son exercice le 31 décembre.

118.• Solution

La situation de PM1 et PM2, qui sont susceptibles d'être soumises aux dispositions de l'article 209 B s'apprécie en déterminant la proportion des titres FP détenus directement ou indirectement par PM1 et PM2 soit à la clôture de l'exercice n, soit pendant une période d'au moins 183 jours au cours de cet exercice si la prise en compte de cette période de référence aboutit à retenir une proportion plus élevée.

La proportion détenue par chaque société est ensuite ajustée s'il y a lieu en fonction des cessions de titres à d'autres sociétés passibles de l'impôt sur les sociétés en application de l'article 209 B.

Situation de PM1

Au 31 décembre de l'exercice n, PM1 détient indirectement : 20 % x 10 % = 2 % de FP.

Mais PM1 a détenu pendant au moins 183 jours au cours de l'exercice n les droits financiers suivants dans FP : 80 % x 50 % = 40 %. PM1 est donc dans le champ d'application de l'article 209 B.

Les 30 % supplémentaires acquis par X 1 dans FP le 30 septembre ne sont pas pris en compte car PM1 les détient indirectement moins de 183 jours.

Ajustement en fonction de la cession de titres à d'autres sociétés assujetties à l'impôt sur les sociétés au titre de l'article 209 B.

Cet ajustement concerne la cession des titres X 1 à PM2 et des titres FP à PM 2 :

(80 % - 60 %) x (50 % - 32 %) = 3,6 %

PM1 sera donc imposable à l'article 209 B à raison de 3,6 % des résultats de FP reconstitués au titre de l'exercice clos le 31 décembre n.

Situation de PM2 :

PM2 est dans le champ d'application des dispositions de l'article 209 B dès lors qu'au 31 décembre, PM2 détient directement et indirectement 32 + (60 x 10 %) = 38 % des titres FP. Cette proportion est également celle qui est à retenir pour l'imposition de PM2 à raison des bénéfices de FP.

PM1 et PM2 devront déclarer et imposer leur quote-part des résultats de FP en même temps que leurs autres résultats déclarés au titre de l'exercice clos le 31 décembre n + 1 dès lors que les résultats de FP leur sont acquis le 1er janvier n + 1.

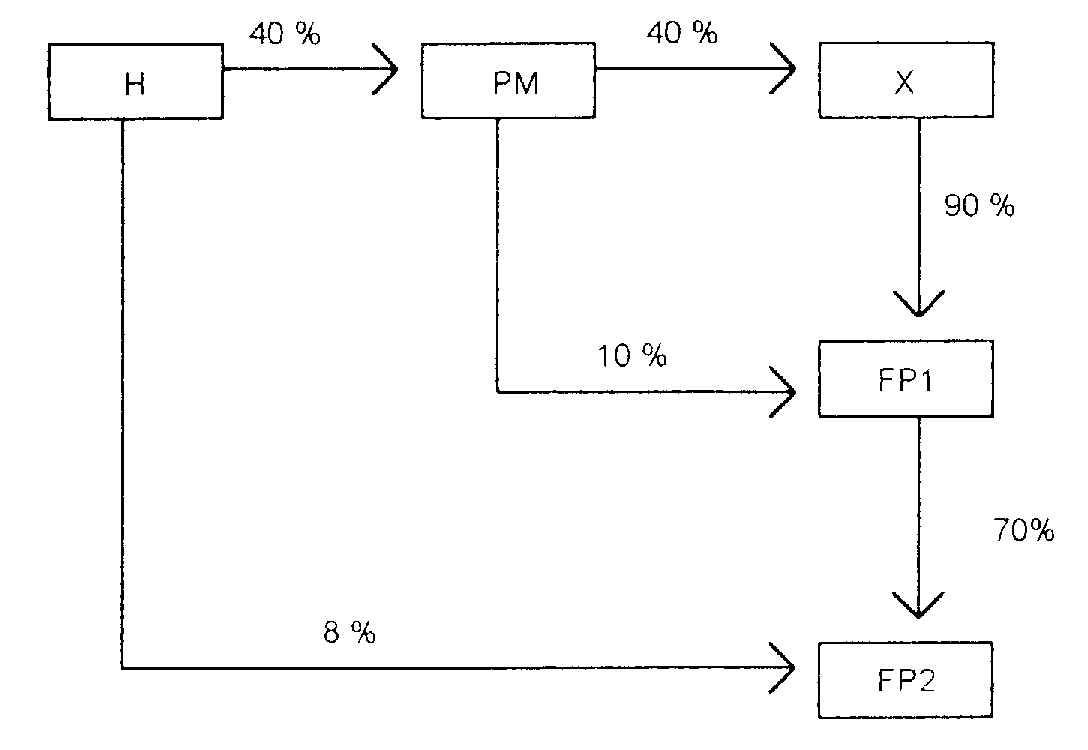

Exemple 2 :

119.• Hypothèse : soit la structure suivante dans laquelle :

- H et PM sont deux sociétés assujetties en France à l'impôt sur les sociétés ;

- X est une société étrangère qui n'est pas soumise à un régime fiscal privilégié ;

- FP1 et FP2 bénéficient à l'étranger d'un régime fiscal privilégié ;

- les pourcentages indiquent une détention conjointe des droits de vote et des droits financiers à la date de clôture des exercices de FP1 et FP2.

120.• Solution :

1. Champ d'application

Calcul des droits détenus par les sociétés H et PM dans FP1 et FP2.

Situation de la société H :

La société H entre donc dans le champ d'application de l'article 209 B à raison des droits détenus dans FP1 et FP2.

Situation de la société PM :

La société PM entre donc dans le champ d'application de l'article 209 B à raison des droits détenus dans FP1 et FP2.

2. Proportion des résultats bénéficiaires à retenir

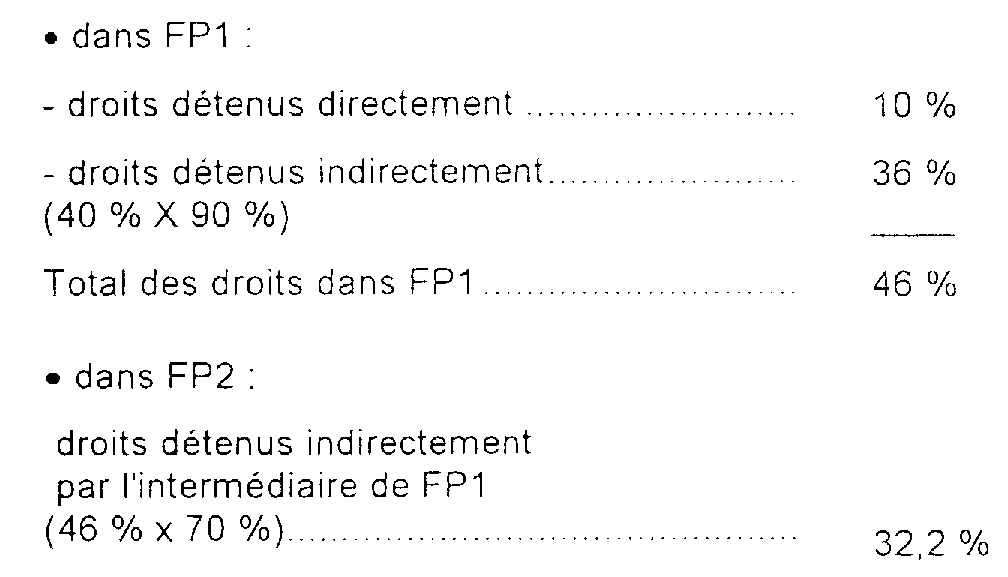

Situation de PM

- PM est assujettie à l'impôt, au titre de l'article 209 B, sur 46 % des bénéfices de FP1 et sur 32,2 % des bénéfices de FP2.

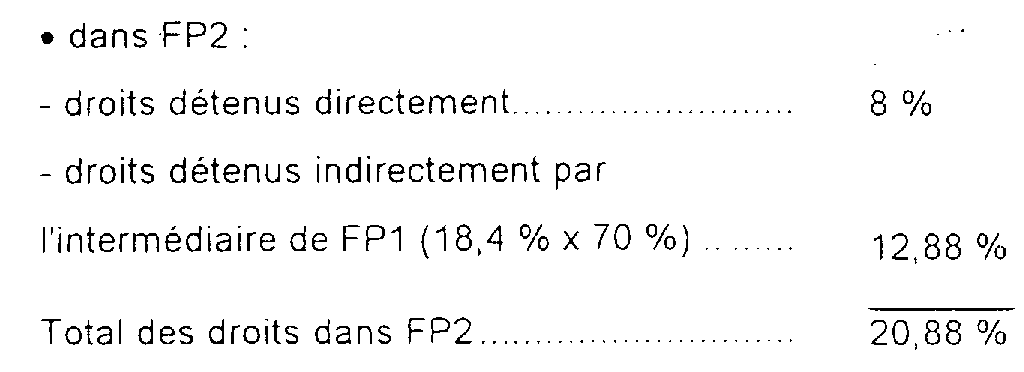

Situation de H

En application de l'article 102 T de l'annexe II au code général des impôts, H n'est pas imposé en proportion des droits détenus indirectement par l'intermédiaire de PM, au titre desquels PM est soumise à l'imposition prévue à l'article 209 B, à raison des mêmes bénéfices.

Par conséquent :

- les droits de H dans FP1 et FP2 étant inférieurs à ceux à raison desquels PM est soumise à l'imposition prévue à l'article 209 B, H ne sera pas imposée à raison des droits qu'elle détient indirectement par l'intermédiaire de PM ;

- toutefois, H étant située dans le champ d'application de l'article 209 B sera imposée à raison des droits qu'elle détient directement dans FP2 (soit 8 %).