B.O.I. N° 151 du 17 AOUT 1998

BULLETIN OFFICIEL DES IMPÔTS

4 H-4-98

N° 151 du 17 AOUT 1998

4 F.E. / 29

INSTRUCTION DU 12 AOUT 1998

IMPÔT SUR LES SOCIÉTÉS. DISPOSITIONS PARTICULIÈRES. CHAMP D'APPLICATION DE L'IMPÔT

SUR LES SOCIÉTÉS. COLLECTIVITÉS IMPOSABLES. OPTION POUR L'IMPÔT SUR LES SOCIÉTÉS.

CHAMP D'APPLICATION DE L'OPTION

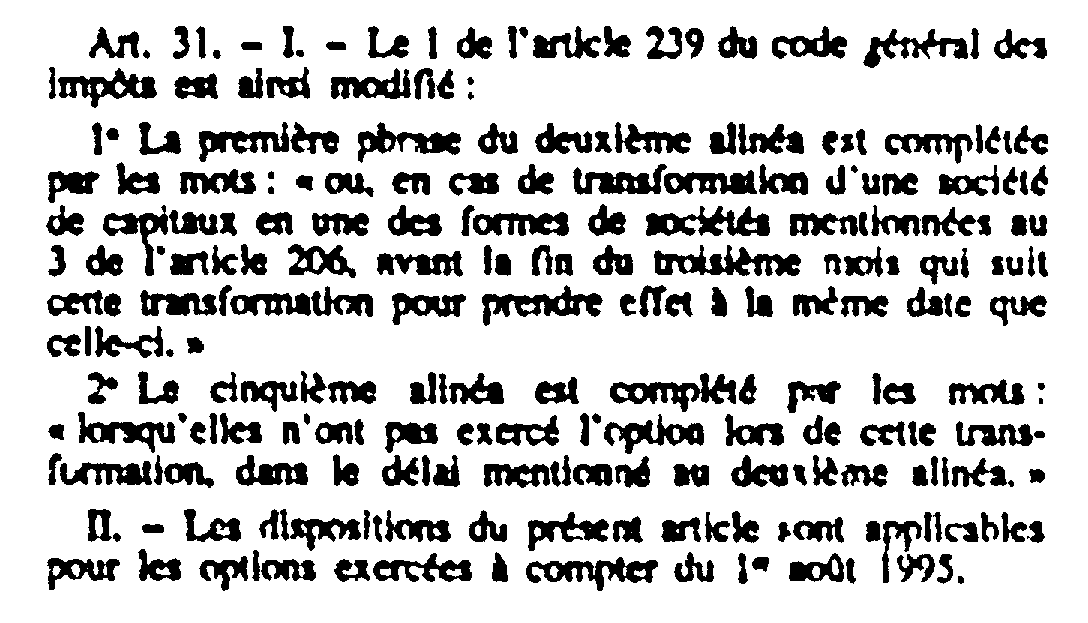

(ART 31 DE LA LOI DE FINANCES RECTIFICATIVE N° 95-885 DU 4 AOÛT 1995).

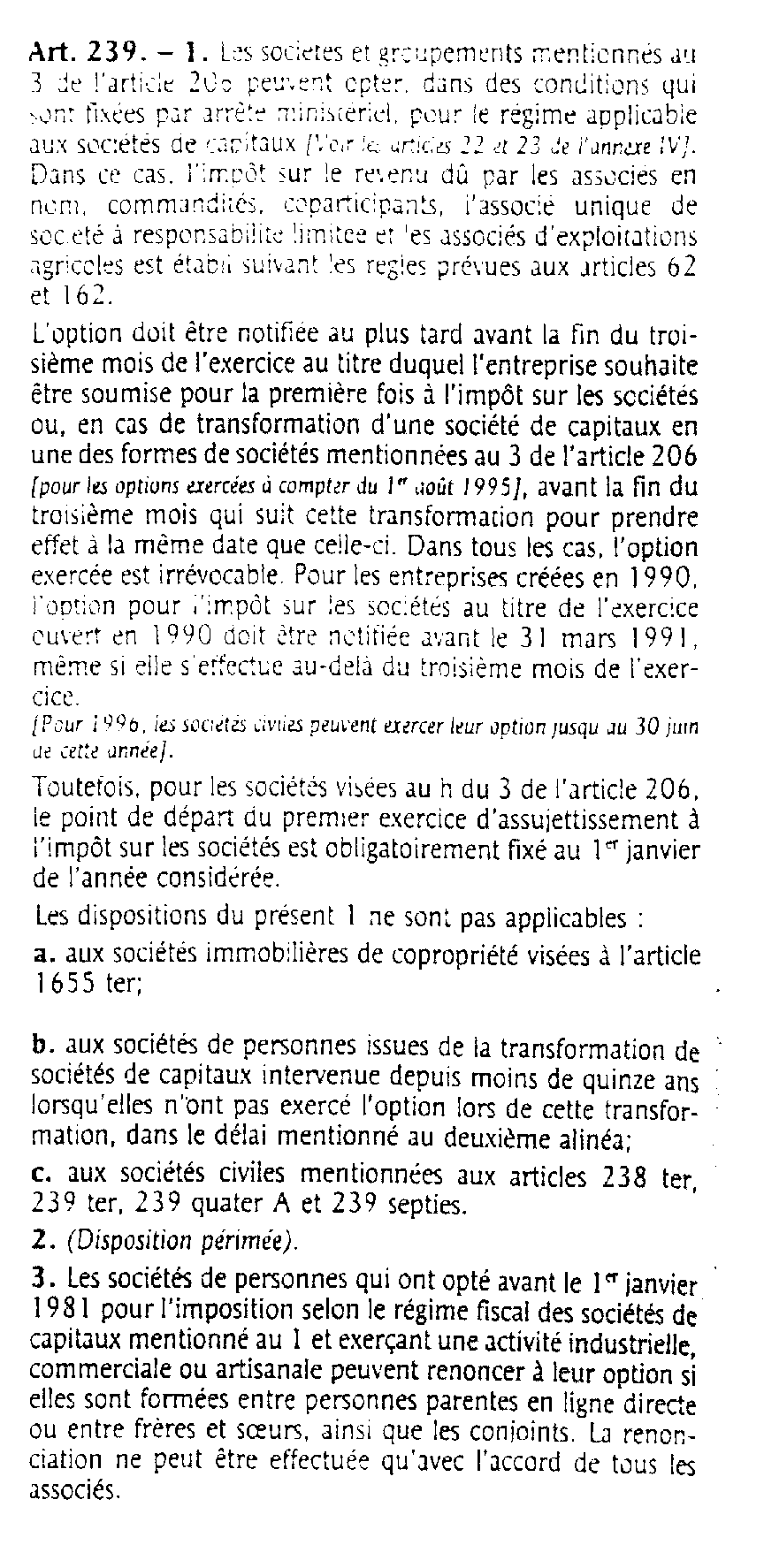

(C.G.I., art. 239. 1)

NOR : ECO F 9810038 J

[S.L.F. - Bureau B 2]

|

ECONOMIE GENERALE DE LA MESURE

Les sociétés de personnes issues de la transformation de sociétés de capitaux sont exclues, sauf cas limitativement prévus, de l'option pour le régime de l'impôt sur les sociétés en application de l'article 239 du code général des impôts. L'article 31 de la loi de finances rectificative pour 1995 ajoute une nouvelle exception en faveur des sociétés optant lors de leur transformation dans un délai de 3 mois. La présente instruction a pour objet de commenter cette mesure. • |

||||

INTRODUCTION

1.L'article 206-3 du code général des impôts autorise certaines sociétés soumises au régime d'imposition des sociétés de personnes à opter pour le régime de l'impôt sur les sociétés. Cependant, le 1 de l'article 239 du même code exclut expressément de l'option les sociétés de personnes issues de la transformation de sociétés de capitaux.

2.La loi de finances rectificative pour 1993 (loi n° 93-1363 du 30 décembre 1993) a introduit une première exception à ce principe, l'option de ces sociétés de personnes étant désormais possible dans certaines circonstances (I).

3.L'article 31 de la loi de finances rectificative pour 1995 (loi n° 95-885 du 4 août 1995) a introduit une nouvelle exception à ce principe (II).

I. Dispositif existant

4.Les sociétés de personnes issues de la transformation de sociétés de capitaux ne peuvent en principe opter pour le régime de l'impôt sur les sociétés, sous réserve de deux exceptions (Cf. Documentation administrative 4-H-1171 § 2 ).

- Création d'une société nouvelle

5.Une société de personnes, créée suite à la transformation d'une société de capitaux dissoute, et considérée fiscalement comme un être moral nouveau, à la possibilité d'opter pour le régime de l'impôt sur les sociétés.

- Transformation réalisée depuis plus de quinze ans

6.L'article 239-1 du code général des impôts prévoit notamment que les sociétés de personnes, issues de la transformation de sociétés de capitaux réalisée depuis moins de quinze ans, ne peuvent pas opter pour le régime de l'impôt sur les sociétés.

A contrario, lorsque la transformation a eu lieu depuis au moins quinze ans, ces sociétés peuvent utilement opter pour ledit régime.

La condition d'ancienneté s'apprécie à la date d'effet de l'option, soit le premier jour de l'exercice au titre duquel la société de personnes souhaite être assujettie à l'impôt sur les sociétés.

II. Aménagement du dispositif

7.La doctrine administrative admettait déjà qu'une société de personnes issue de la transformation d'une société de capitaux opte pour le régime de l'impôt sur les sociétés lorsque l'option était exercée concomitamment à cette transformation.

8.L'option devait être notifiée dans les trois mois du début du premier exercice au titre duquel elle devait produire ses effets. La date de la transformation devait donc coïncider avec un début d'exercice.

9.L'article 31 de la loi de finances rectificative pour 1995 légalise ce principe et assouplit les conditions de dépôt de l'option.

10.Désormais, il est expressément admis que les sociétés de personnes issues de transformation de sociétés de capitaux puissent opter pour le régime de l'impôt sur les sociétés lors de cette transformation.

11. L'option doit être notifiée au plus tard avant la fin du troisième mois qui suit cette transformation, pour prendre effet à la même date que celle-ci, ce qui assure la continuité du régime fiscal applicable (imposition à l'impôt sur les sociétés).

La condition doctrinale d'ajustement de la date de la transformation et celle de début d'exercice est donc supprimée.

III. Entrée en vigueur

12.Les dispositions précitées s'appliquent expressément aux options exercées à compter du 1er août 1995.

13.Compte tenu du délai pour exercer l'option, il s'applique aux transformations opérées depuis le 1er mai 1995.

Bien entendu, les options exercées antérieurement, conformément à la doctrine administrative précitée (Cf. Documentation administrative 4-H-171 §2 - 4ème alinéa), continuent de produire leur effet.

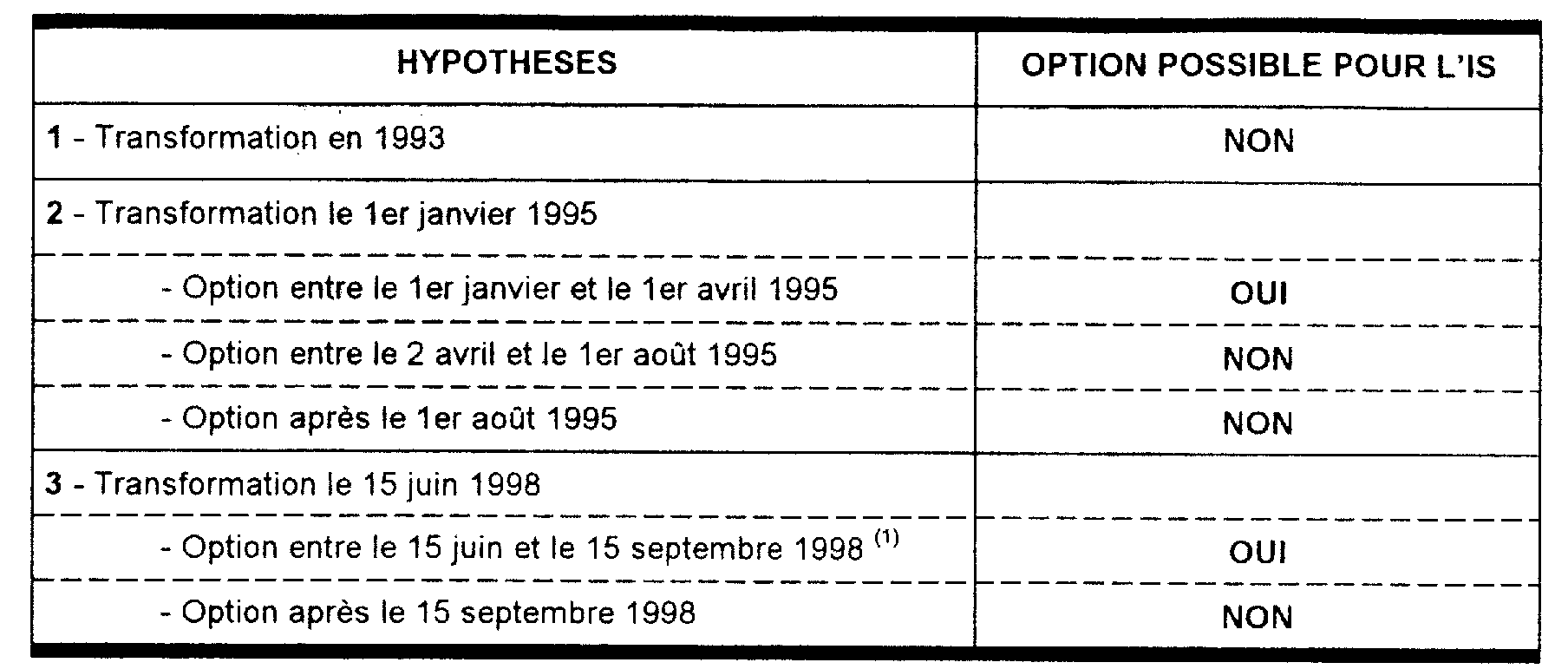

IV. Exemple

La société de capitaux A qui a un exercice qui coïncide avec l'année civile, se transforme en société de personnes.

Annoter : documentation de base 4-H-1171 .

Le Directeur,

Chef du Service de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE

Article 31 de la loi de finances rectificative pour 1995 n° 95-885 du 4 août 1995

ANNEXE

Article 239-1 du code général des impôts

1 Avec effet à la date de la transformation, soit le 15 juin 1998.