B.O.I. N° 140 du 30 JUILLET 1998

ANNEXE 1

ANNEXE 2

ANNEXE 3

ANNEXE 4

ANNEXE 5

I - PRINCIPES GENERAUX 8

I - BASES JURIDIQUES 8

II - GENERALITES 8

TITRE I : DISPOSITIONS COMMUNES 10

CHAPITRE I : CONDITIONS DE DÉLIVRANCE DU RÉGIME 10

Section 1 : Conditions d'octroi 10

I - Conditions liées aux marchandises 10

II - Conditions liées à la personne susceptible de bénéficier du régime 10

Section 2 : Demande d'ouverture d'entrepôt 10

I - Dépôt de la demande 10

II - Forme de la demande 11

III - Contenu de la demande 11

1) Dispositions communes aux cinq catégories d'entrepôts 11

2) Dispositions particulières à chaque catégorie 11

Section 3 : L'autorisation 12

I - Autorités compétentes pour la délivrance de l'autorisation 12

II - Contenu de l'autorisation 12

III - Date d'effet de l'autorisation 13

IV - Modification de l'autorisation 13

V - Délai de validité des autorisations 14

Section 4 : Fermeture 14

I - par le titulaire 14

II - par l'administration 14

CHAPITRE II : FONCTIONNEMENT DU REGIME 15

Section 1. : Modalités de placement et d'apurement 15

I - Principe 15

II - Personnes habilitées à déposer des déclarations d'entrée 15

III - Procédure 15

1) Procédure normale déclarations au coup par coup 15

2) Procédure simplifiées : déclarations globalisées 16

Section 2 : Tenue des registres 16

I - Registre des stocks et de mouvement 17

II - Registre relatifs aux opérations 18

III - Lieu de tenue des registres 18

IV - Présentation des registres à l'administration 19

Section 3 : Double des factures 19

I - Détention des factures 19

II - Présentation des factures à l'administration 19

Section 4 : Attestations 19

I - Conditions de délivrance 19

II - Forme 20

III - Délai de délivrance 20

IV - Cas particuliers : 20

1) Livraisons échelonnées au titre d'une commande 20

2) Attestation globale 20

Section 5 : Cession sous le regime 20

Section 6 : Prestations de services 21

Section 7 : Circulation physique de biens placés en entrepôts fiscaux 21

I - Circulation entre deux entrepôts de même type appartenant à deux titulaires 22

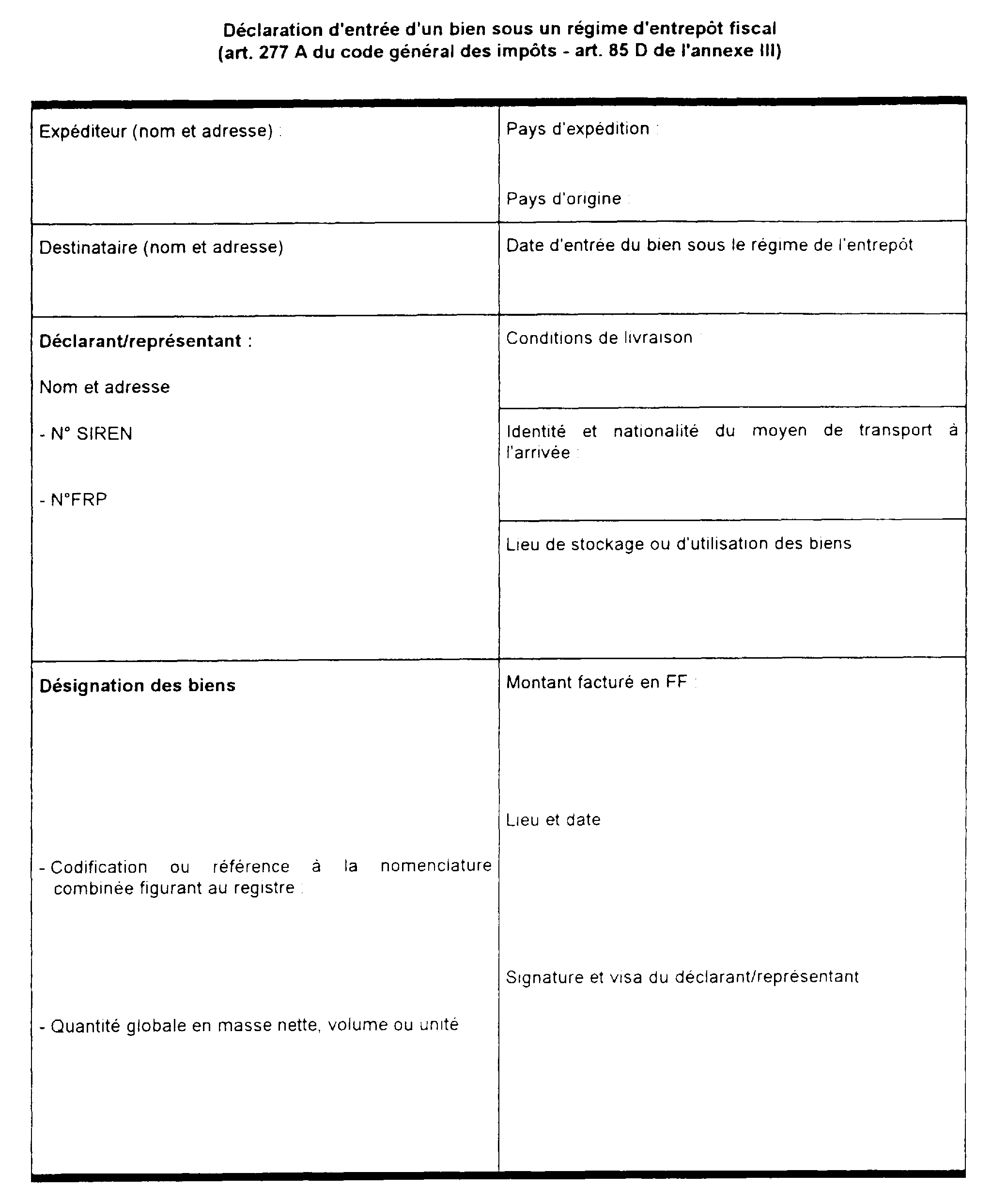

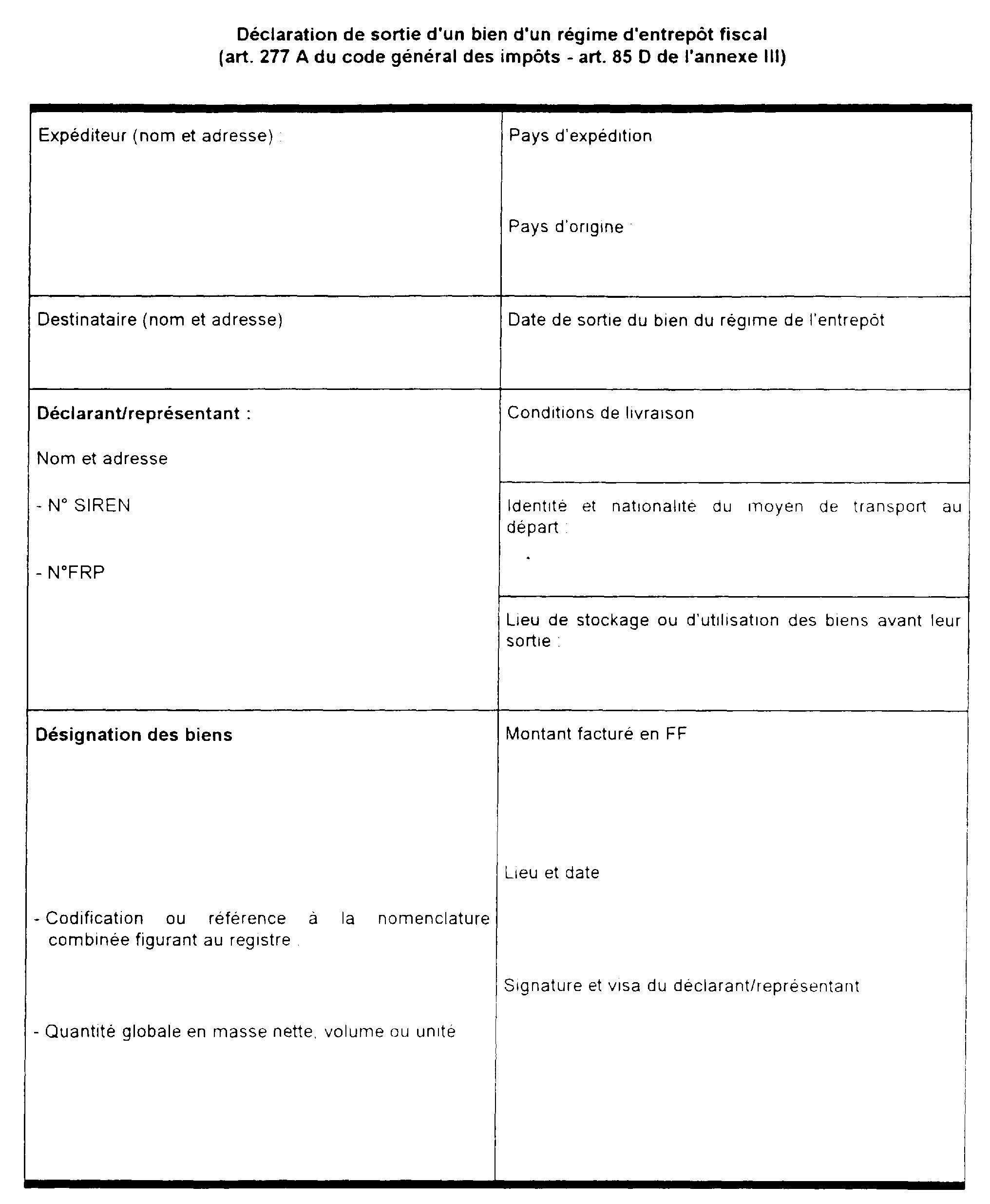

1) avec cession sous le régime 22

2) sans cession 22

II - Circulation physique de biens entre deux entrepôts de même type appartenant au même titulaire, objets de deux autorisations 22

III - Circulation de biens entre plusieurs lieux de stockage, sous couvert d'une même autorisation 23

Section 8 - Transfert entre deux entrepôts fiscaux de type différent 23

* Transfert d'un entrepôt national d'exportation vers le régime du perfectionnement actif national 23

* Transfert de l'entrepôt national d'importation vers le régime du perfectionnement actif national 24

* Transfert du PAN vers l'entrepôt national d'importation 24

Section 9 : Garantie 24

CHAPITRE III : TAXATION EN SORTIE D'ENTREPÔT FISCAL 25

Section 1 : : Principes généraux 25

Section 2 : Redevable de la TVA 25

I - Le bien n'a pas été cédé lors du séjour sous le régime de l'entrepôt fiscal 25

II - Le bien a été cédé lors du séjour sous le régime de l'entrepôt fiscal 25

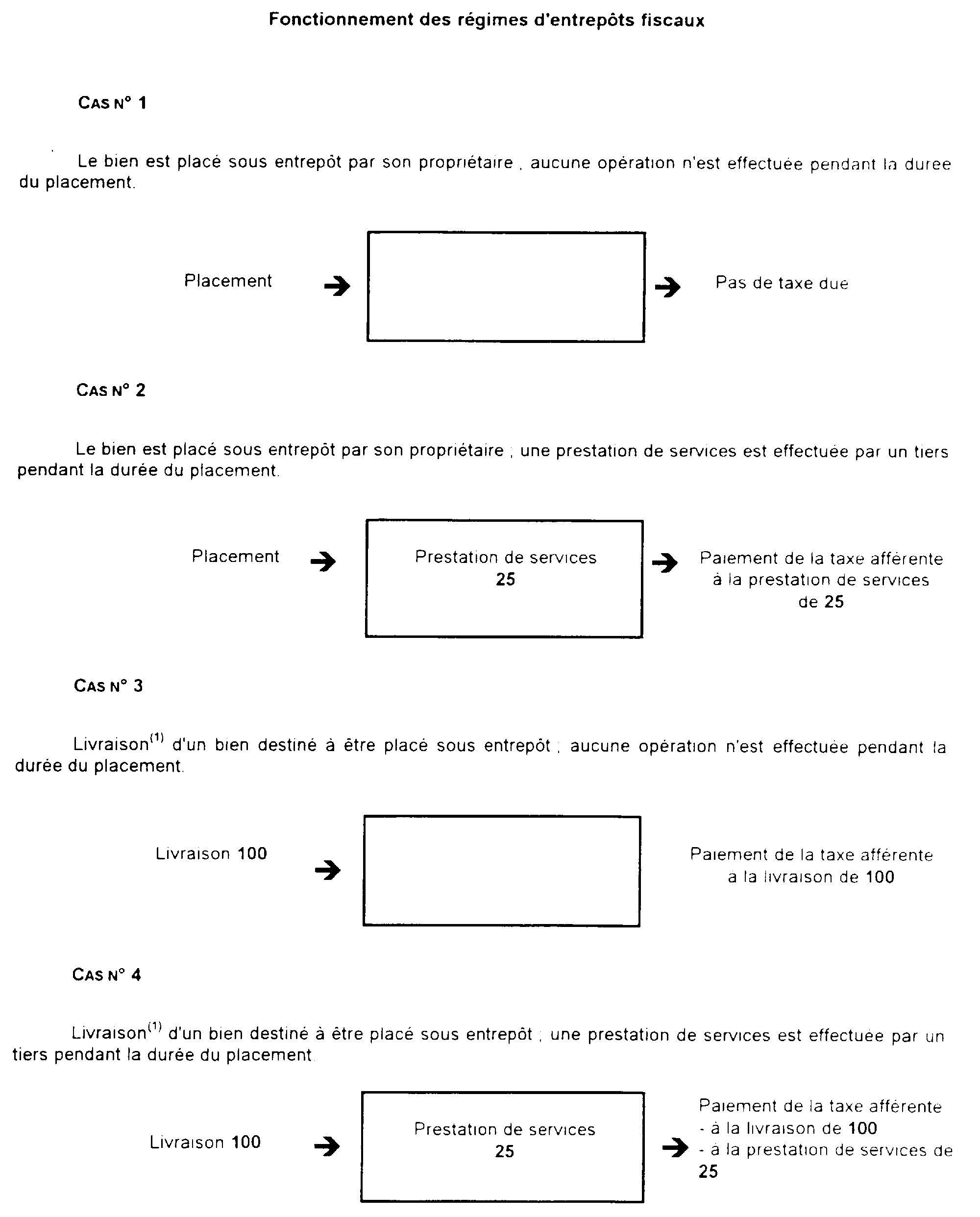

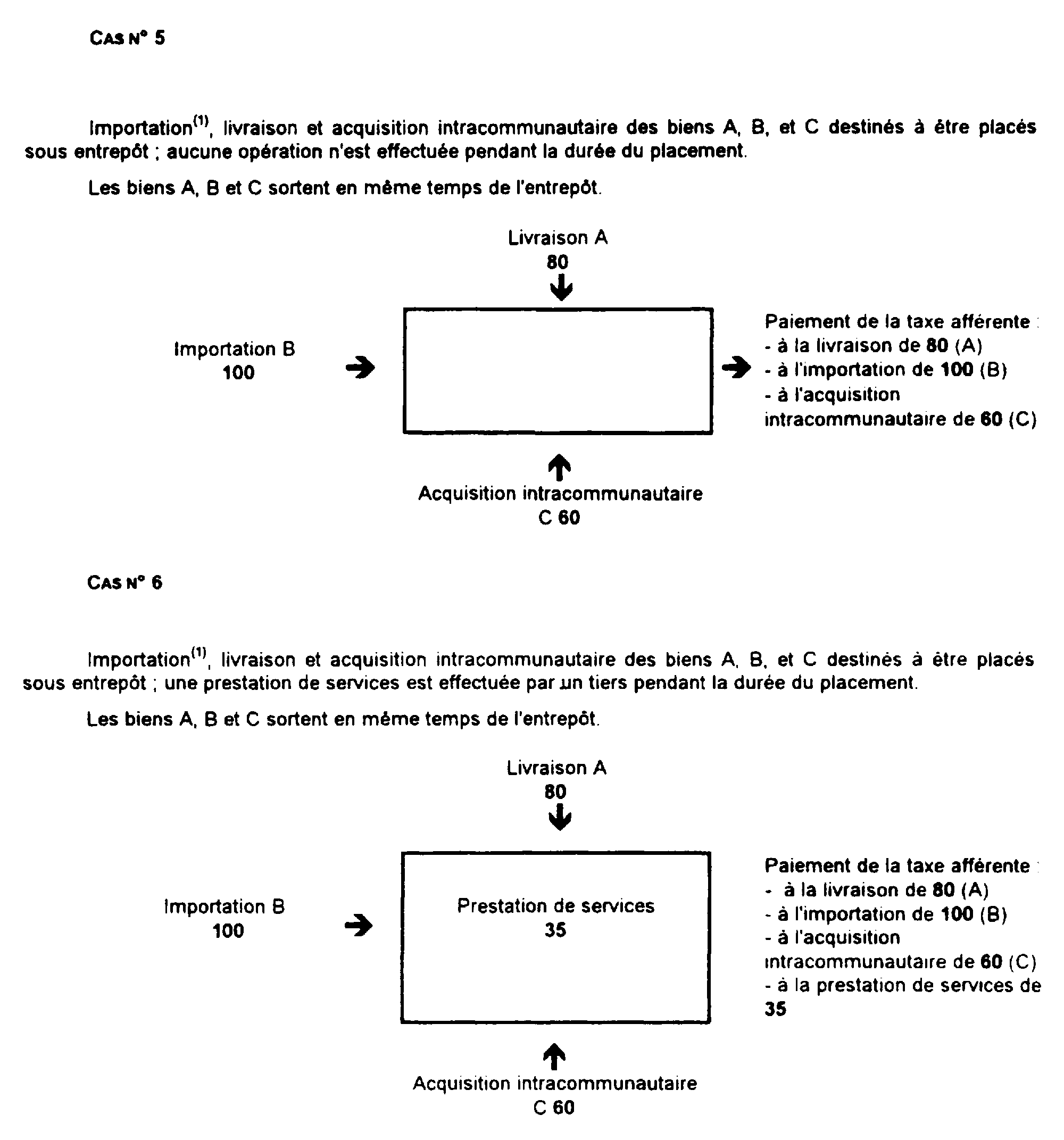

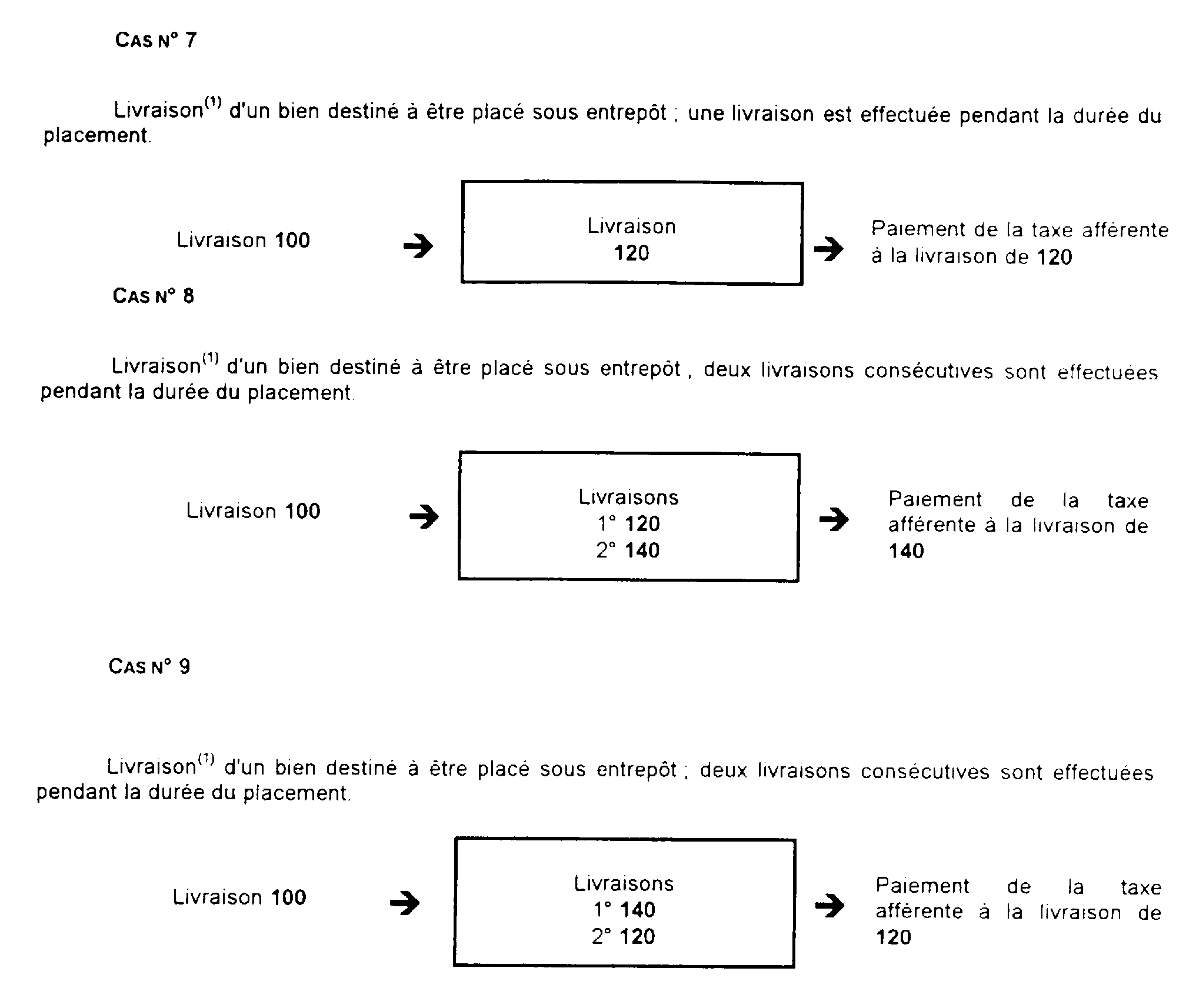

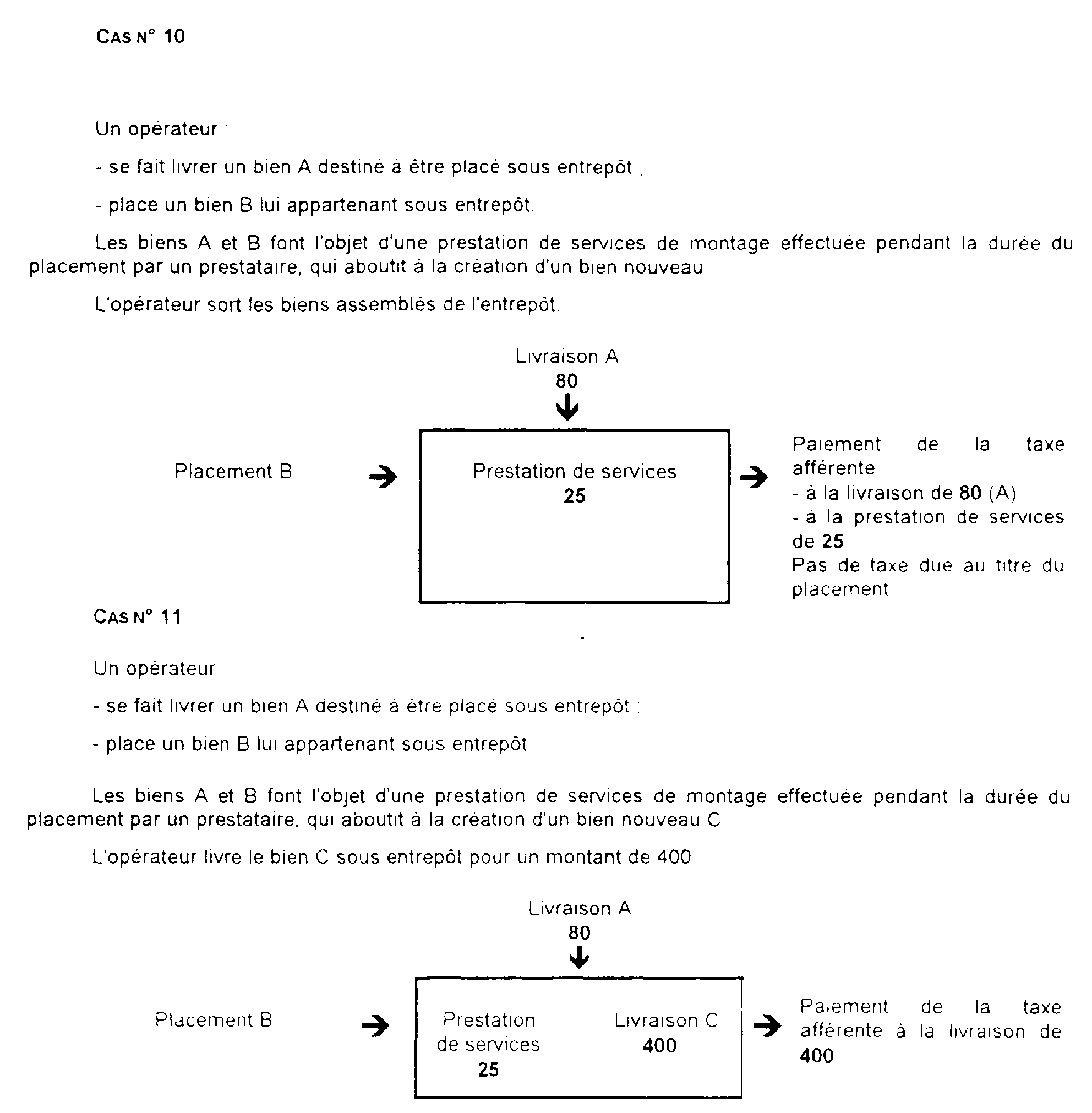

Section 3 : Montant de la TVA due 26

I - Le bien a été placé par son propriétaire en dehors de toute transaction et n'a pas fait l'objet de cession ou de prestations de services. 26

II - Le bien n'a fait l'objet d'aucune cession pendant la durée de séjour sous le régime d'entrepôt fiscal ; 26

III - Le bien a fait l'objet d'une ou plusieurs cessions (livraisons) pendant la durée de séjour sous l'entrepôt 26

IV - Livraison TTC de biens destinés à être placés ou utilisés sous le régime de l'entrepôt fiscal 27

V - Taux de change à retenir pour la calcul de la base de taxation TVA 28

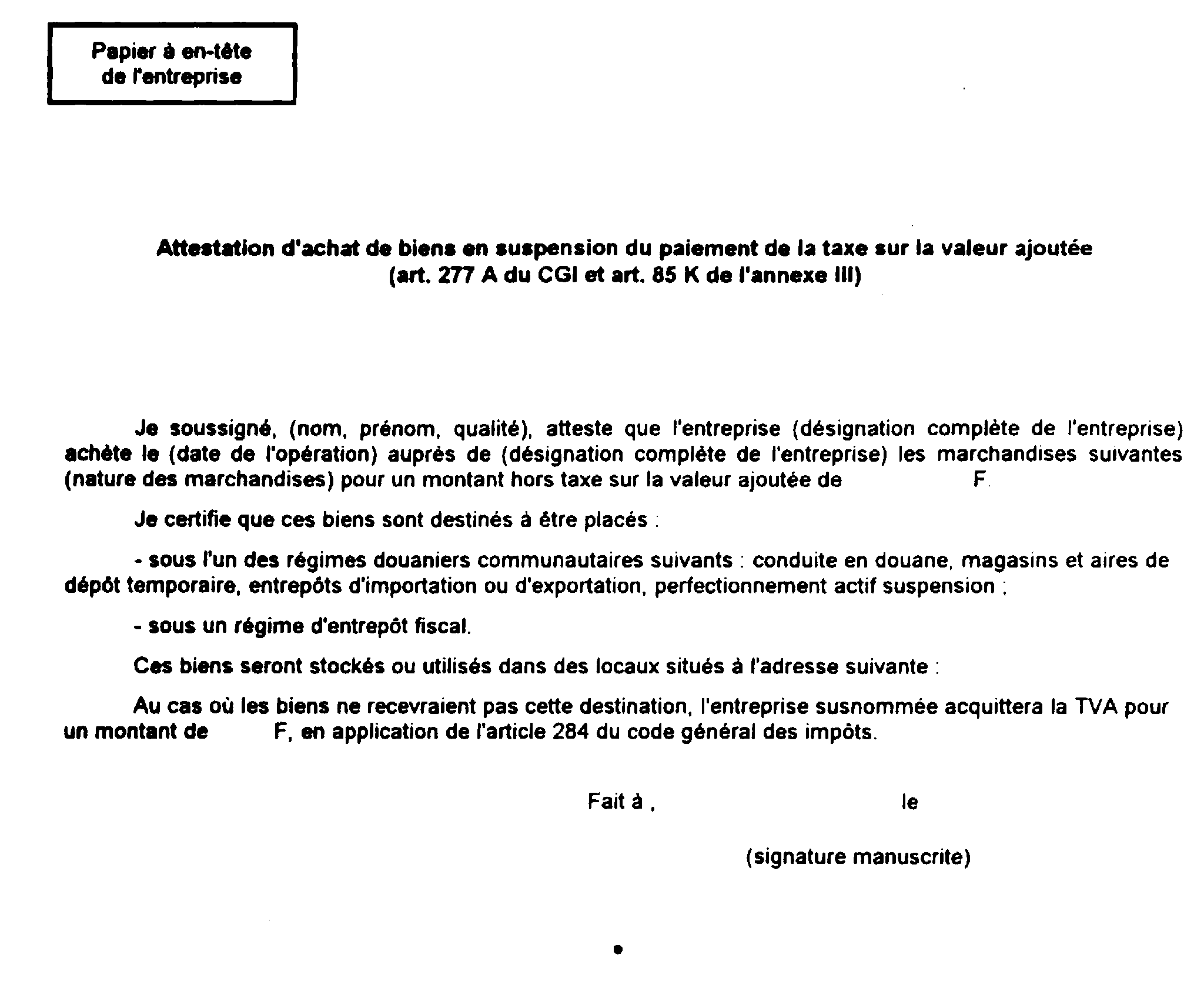

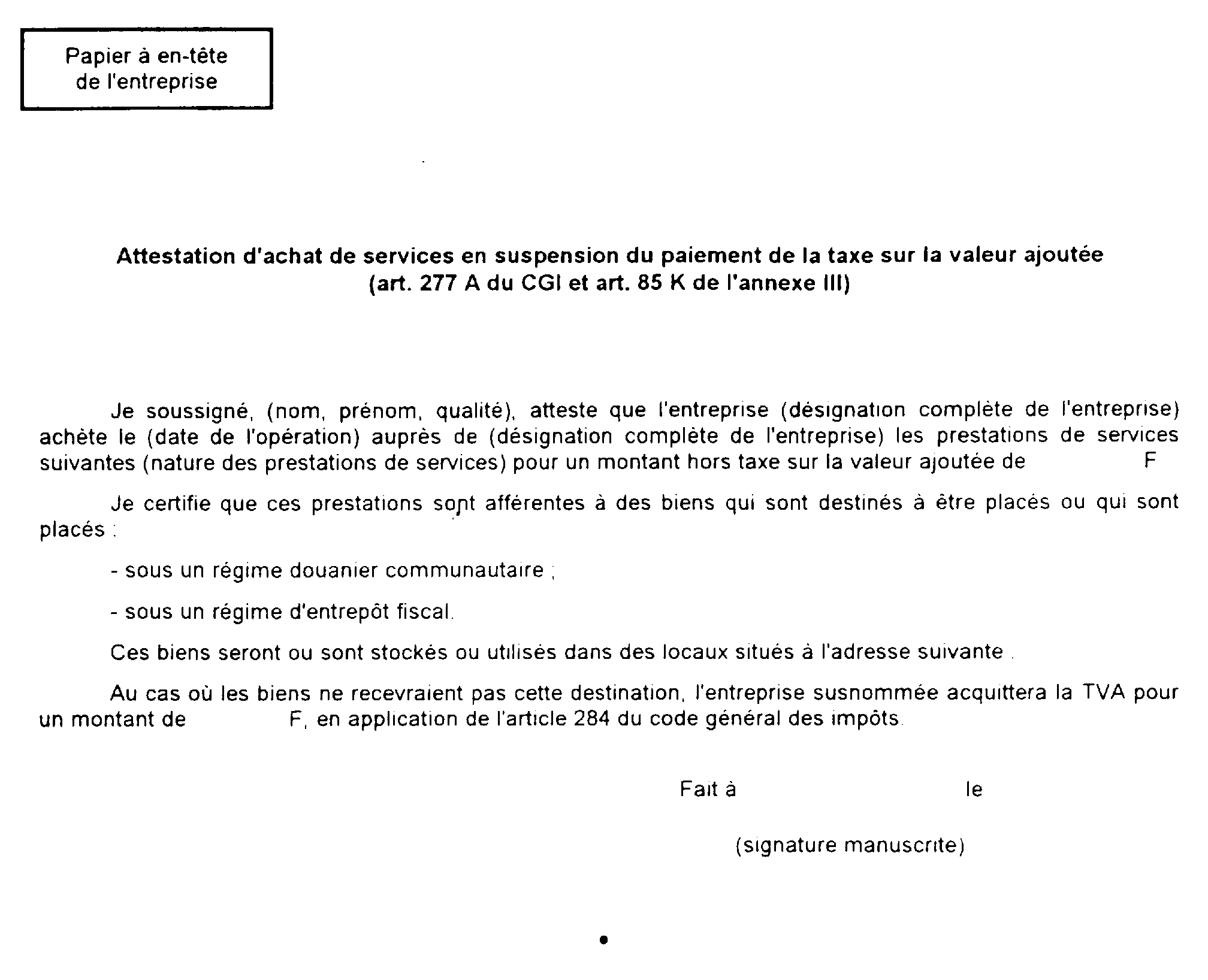

1) Principe 28

2) Mesure de simplification 28

Section 4 : Dispense du paiement de la TVA 28

Section 5 : Destruction - Manquants 28

Section 6 : Dispositions particulières applicables aux comptoirs de vente 29

I - Conséquence de la sortie du bien 29

II - Exonération prévue à l'article 262 quater du CGI 29

III - Achats en franchise 29

TITRE 2 - DISPOSITIONS PARTICULIERES 30

CHAPITRE 1 : ENTREPÔT NATIONAL D'EXPORTATION 30

Section 1 : : Definitions 30

I - Entrepôt national d'exportation 30

II - Entreposeur/Entrepositaire 30

III - Categories d'entrepôt 30

1) Entrepôt public 30

1-1) Entrepôt de type A 30

1-2) Entrepôt de type B 30

2) Entrepôt privé 31

2-1) Entrepôt de type C 31

2-2) Entrepôt de type E 31

Section 2 : Conditions d'octroi 31

I - Conditions liées aux marchandises 31

II - Conditions liés aux locaux 31

Section 3 : Fonctionnement de l'entrepôt 31

I - Placement des marchandises 31

1-1 Déclaration normale 31

2-2 Déclaration simplifiée 32

II - Séjour des marchandises sous le regime 32

1) Délai de séjour 32

2) Enlévement temporaire 32

3) Manipulations usuelles 33

III - Apurement du regime 33

1) Mode normal d'apurement du régime : l'exportation 33

2) Mode exceptionnel d'apurement : reversement des marchandises sur le marché national 33

CHAPITRE II : ENTREPÔT NATIONAL D'IMPORTATION 34

Section I : Definitions 34

I - Entrepôt national d'importation 34

II - Entrepositaire/ Entreposeur 34

III - Categories d'entrepôt 34

1) Entrepôt public 35

1-1) Entrepôt de type A 35

1-2) Entrepôt de type B 35

2) Entrepôt privé 35

2-1) Entrepôt de type C 35

2-2) entrepôt de type D 35

2-3) Entrepôt de type E 35

Section 2 : Conditions d'octroi 36

I - Conditions d'octroi liées aux marchandises 36

II - Conditions liées aux locaux 36

Section 3 : Fonctionnement du régime 36

I - Placement des marchandises 36

1) Forme de la déclaration 36

2) Identification de la déclaration de placement 36

2-1) Marchandises en provenance des DOM et des territoires ne faisant pas partie du territoire fiscal de l'Union européenne 36

2-2) Marchandises tierces mises en libre pratique et placement simultané sous le régime de l'entrepôt national d'importation 37

3) Procédures simplifiées de placement 37

II - Séjour des marchandises 37

1) Délai de séjour 37

2) Enlévement temporaire 37

3) Manipulations usuelles 37

III - Apurement du regime 38

1) Mise à la consommation et livraison en France 38

2) Mise à la consommation et livraison dans un autre Etat membre de l'Union Européenne 38

3) Réexportation 38

CHAPITRE III : PERFECTIONNEMENT ACTIF NATIONAL 39

Section I - Conditions d'octroi 39

I - Conditions liées aux marchandises 39

II - Opérations réalisables sous le régime du perfectionnement actif national 40

Section 2 : Fonctionnement du régime 40

I - Placement sous le régime 40

1) Forme de la déclaration 40

2) Identification de la déclaration de placement 40

3) Procédures simplifiées de placement 41

II - Séjour des marchandises 41

III - Apurement du regime 41

1) Modes normaux d'apurement 41

1-1) Réexportation 41

1-2) Mise à la consommation et livraison (expédition) dans un autre Etat membre de l'UE 42

2) Mode exceptionnel d'apurement 43

CHAPITRE IV : ENTREPÔT DE STOCKAGE DE BIENS NEGOCIES SUR 44

UN MARCHE A TERME INTERNATIONAL 44

Section I : Conditions d'octroi 44

I - Conditions liées aux marchandises 44

Section II : Fonctionnement du régime 45

1 - Placement 45

1-1) Placement de biens communautaires ou nationaux 45

1-2) Placement de biens en provenance de pays tiers qui sont mis en libre pratique et placées simultanément sous cet entrepôt 45

1-3) Placement de biens en provenance de territoire exclu du territoire fiscal de l'UE 45

II - Durée de séjour 45

III - Apurement 45

3-1) Exportation vers un pays tiers 46

3-2) Exportation vers un territoire exclu du territoire fiscal de l'UE 46

CHAPITRE V : ENTREPÔT DESTINE A LA FABRICATION DE BIENS REALISES 47

EN COMMUN PAR DES ENTREPRISES 47

Section I : Conditions d'octroi 47

I - Conditions liées aux marchandises 47

II - Conditions liées aux conditions juridiques de la fabrication du bien 47

Section II : Fonctionnement du régime 47

1 - Placement 47

1-1) Placement de biens communautaires ou nationaux 47

1-2) Placement de biens en provenance de pays tiers qui sont mis en libre pratique et placées simultanément sous cet entrepôt 47

1-3) Placement de biens en provenance de territoire exclu du territoire fiscal de l'UE 48

II - Durée de séjour 48

III - Apurement 48

3-1) Exportation vers un pays tiers d'un bien obtenu à partir de : 48

3-2) Exportation vers un territoire exclu du territoire fiscal de l'UE 49

I - PRINCIPES GENERAUX

I - BASES JURIDIQUES

Cinq entrepôts fiscaux ont été créés par la loi de finance rectificative n° 95-1347 du 30/12/95 en insérant dans le Code général des impôts (CGI) l'article 277 A.

Trois de ces entrepôts existaient déjà en application du Code des douanes :

- l'entrepôt national d'exportation,

- l'entrepôt national d'importation,

- le régime du perfectionnement actif national (PAN).

Deux nouveaux entrepôts ont été créés :

- l'entrepôt de stockage de biens négociés sur un marché à terme international ;

- l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, en exécution d'un contrat international.

Deux décrets d'application et un arrêté en fixent les modalités d'application :

- le décret n° 96-672 du 25 juillet 1996, modifiant l'article 277 A du Code Général des Impôts ;

- le décret n° 96-537 du 12 juin 1996 modifiant les articles L 80K et L 80L du livre de procédure fiscale ;

- l'arrêté du 25 juillet 1996 pris en application de l'article 277 A du Code générale des impôts.

Le champ d'application de l'article 277 A du CGI s'étendant également aux départements d'outre mer, les entrepôts fiscaux décrits dans la présente instruction peuvent y être octroyés, notamment dans le cadre des échanges avec la métropole.

II - GENERALITES

[1] La réglementation relative aux entrepôts fiscaux permet d'effectuer les opérations suivantes :

- d'acheter (livraison) des biens sur le marché intérieur, ou d'acquérir (acquisition) des biens communautaires, en suspension de TVA, afin de les stocker ou de les transformer. Cette suspension n'est pas applicable aux marchandises nationales ou communautaires utilisées lors d'un processus de transformation de marchandises placées sous le régime du perfectionnement actif national ;

- d'importer et de stocker ou transformer en suspension de TVA des biens en provenance des DOM ou des autres territoires exclus du territoire fiscal de la Communauté Européenne ;

- d'importer et de stocker ou transformer en suspension de TVA des marchandises tierces préalablement mises en libre pratique ;

- céder (livraison) en suspension de TVA les biens placés sous ce régime, sous réserve qu'ils restent placés sous le régime de l'entrepôt fiscal ;

- effectuer en suspension de TVA, certaines prestations de service sur des biens placés sous l'un des régimes pendant la durée de séjour ;

- effectuer en suspension de TVA, certaines prestations de services afférentes aux livraisons, importations ou aux acquisitions intracommunautaires de biens destinés à être placés sous l'un de ces entrepôts. sous réserve du respect des conditions reprises ci-dessous.

[2] Le placement sous le régime de l'entrepôt fiscal doit être immédiat et direct. Les biens faisant l'objet d'un dédouanement au préalable doivent être acheminés vers un entrepôt fiscal, dès l'achèvement des opérations de dédouanement. après avoir été éventuellement transbordés d'un moyen de transport à l'autre.

Il est rappelé que les biens en provenance de pays tiers, non mis en libre pratique. doivent être placés sous un des régimes douaniers économiques communautaires pour pouvoir bénéficier d'une suspension de droits de douane et une exonération de TVA au titre de l'article 291 du CGI. Une autorisation telle que prévue par la réglementation communautaire doit être octroyée.

[3] Le régime de l'entrepôt fiscal a une vocation exclusivement fiscale. Par conséquent, le placement sous ce régime ne permet pas de suspendre d'autres dispositions nationales comme des mesures de politique commerciale nationales ou communautaires, des normes etc.

De même, il ne permet pas de suspendre les droits d'accises. En conséquence, lorsqu'un opérateur souhaite recevoir des biens en suspension à la fois de TVA et de droits d'accises, il doit satisfaire aux conditions posées par les textes en vigueur pour bénéficier des deux régimes suspensifs.

[4] On entend par territoires exclus du territoire fiscal de la Communauté, les territoires suivants :

- les départements français d'Outre-Mer (Martinique, Guadeloupe, Guyane, Réunion),

- l'île d'Helgoland et le territoire de Busingen, pour la République d'Allemagne.

- Ceuta, Melilla et les îles Canaries, pour le Royaume d'Espagne,

- Livigno, Campione d'Italia et les eaux nationales du lac Lugano, pour la République Italienne,

- le mont Athos pour la république hellénique,

- les îles Aland pour la république de Finlande,

- les îles anglo-normandes pour le Royaume-Uni.

[5] L'octroi et la gestion de l'entrepôt national d'exportation, de l'entrepôt national d'importation et du régime du perfectionnement actif national relèvent de la compétence de la Direction générale des douanes et droits indirectes (DGDDI).

[6] L'octroi et la gestion de l'entrepôt de stockage de biens négociés sur un marché à terme, et l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises relèvent de la compétence de la direction générale des impôts (DGI).

Par conséquent, la présente instruction a pour objectif principal de préciser les dispositions générales applicables à l'ensemble des entrepôts fiscaux et les dispositions spécifiques aux trois entrepôts gérés par la DGDDI. Les dispositions spécifiques aux entrepôts gérés par la Direction Générale des impôts sont précisées dans une instruction publiée au BOI.

Toutefois, les agents des impôts et des douanes ont pouvoir en application des articles L 80 K et L 80 L du livre des procédures fiscales pour contrôler les 5 catégories d'entrepôts.

TITRE I : DISPOSITIONS COMMUNES

CHAPITRE I : CONDITIONS DE DELIVRANCE DU REGIME

L'octroi d'un entrepôt fiscal doit faire l'objet d'une demande et d'une autorisation.

Section 1 : Conditions d'octroi

I - Conditions liées aux marchandises

[7] Sans préjudice des paragraphes [153], [192], [221], [249], [265] relatifs aux marchandises pouvant être placées sous l'une des catégories d'entrepôt fiscal, ne peuvent pas être placés à titre général sous le régime de l'entrepôt fiscal :

- les biens qui font l'objet d'interdiction ou de restriction justifiées par des raisons de moralité publique, d'ordre public, de sécurité publique, de protection de la santé, de la vie des personnes ou des animaux, de préservation des végétaux ou de protection des trésors nationaux ayant une valeur artistique, historique ou archéologique ou pour des raisons liées à la propriété industrielle ou commerciale (exemple les marchandises présentées sous une marque contrefaite) ;

- les biens qui sont destinés à la vente au détail dans les locaux de l'entrepôt, à l'exception des ventes effectuées dans les comptoirs de vente situés dans l'enceinte d'un port, d'un aéroport, ou du terminal Transmanche, d'un bateau ou d'un avion.

[8] Lorsque, pour les besoins de leur activité, des opérateurs utilisent ou stockent des biens autres que ceux énumérés aux paragraphes [153], [192], [221], [249], [265] dans les locaux ou installations à usage d'entrepôt fiscal, ces biens ne peuvent être placés sous le régime et être par conséquent livrés en suspension de TVA (Exemple, utilisation de biens communautaires en PAN pour l'obtention du bien fini). De même, les prestations portant sur ces biens ne peuvent être réalisés en suspension de TVA tel que prévu à l'article 277 A I du CGI.

II - Conditions liées à la personne susceptible de bénéficier du régime

[9] Le demandeur doit être un assujetti établi en France ou le représentant d'un assujetti établi dans un autre Etat membre de l'Union Européenne et désigné en application de l'article 289 A I du CGI. Il est précisé qu'un représentant ponctuel visé à l'article 289 A III du CGI ne peut effectuer une telle demande.

[10] Pour l'entrepôt national d'exportation, d'importation et l'entrepôt de stockage de biens négociés sur un marché à terme, la demande doit être déposée par l'entreposeur, titulaire du régime. Comme pour l'entrepôt douanier, l'entreposeur est la personne qui gère un entrepôt et qui en est titulaire.

[11] Pour le régime du perfectionnement actif national et l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, la demande doit être déposée par la personne qui souhaite effectuer ou faire effectuer les opérations de transformation, de fabrication.

Section 2 : Demande d'ouverture d'entrepôt

I - Dépôt de la demande

[12] La demande d'entrepôt de stockage de biens négociés sur un marché à terme international doit être adressée à la direction générale des impôts, sous-direction du contrôle fiscal, bureau CF 1, Télédoc 937, 86-92 allée de Bercy, 75012 PARIS.

[13] La demande d'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, dont une au moins n'a pas d'établissement en France, en exécution d'un contrat international fondé sur le partage de cette fabrication et la propriété indivise des biens produits entre les entreprises contractantes est adressée au Service de la législation fiscale, bureau D2, Télédoc 643, 139 rue de Bercy 75572 Paris cedex 12.

[14] La demande d'entrepôt national d'importation, d'exportation et d'un régime de perfectionnement actif, doit être adressée :

- au receveur des douanes du bureau dans le ressort duquel se trouvent les lieux de stockage ou de transformation ;

- au directeur régional des douanes compétent, lorsque les lieux de stockage ou de transformation relèvent du ressort territorial de plusieurs bureaux de douane, au sein d'une même circonscription douanière ;

- à la direction générale des douanes et droits indirects, bureau E/3, section des régimes économiques, 23 bis rue de l'Université 75 PARIS, dans tous les autres cas.

II - Forme de la demande

[15] La demande est rédigée sur papier libre conformément au modèle qui figure à l'annexe I pour les entrepôts nationaux d'importation, d'exportation et le régime du perfectionnement actif national.

Elle doit être datée et signée.

Elle doit être accompagnée de tous documents et pièces nécessaires à l'examen de la demande ( plan des locaux de stockage, avant-contrat pour la fabrication de biens en commun et contrats, registres).

III - Contenu de la demande

I) Dispositions communes aux cinq catégories d'entrepôts

[16] Toute demande d'ouverture d'un entrepôt fiscal doit contenir les renseignements suivants :

- nom, raison sociale et adresse complète du demandeur ;

- catégorie d'entrepôt demandée ;

- adresse précise des locaux et des installations destinés à être utilisés comme entrepôt fiscal ;

- adresse du principal établissement où seront tenus les registres ou comptabilité-matières, en cas d'utilisation de plusieurs locaux ;

- personnel employé. Le demandeur devra préciser, de façon estimative, le nombre de personnes employées à la gestion de l'entrepôt (tâches administratives ou manutentionnaires) ou à la fabrication des biens dans le cas d'une demande d'autorisation de perfectionnement actif national ou à la fabrication de biens réalisés en commun.

2) Dispositions particulières à chaque catégorie

[17] Les informations à fournir pour les entrepôts nationaux d'exportation, d'importation et pour le régime du perfectionnement actif sont au minimum celles reprises en annexe I.

Les différentes rubriques sont à remplir conformément aux renvois de cette annexe.

[18] Dans la demande d'un entrepôt de stockage de biens négociés sur un marché à terme doit figurer la désignation des biens stockés.

[19] Dans la demande d'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, doivent figurer les renseignements suivants :

- Nom ou raison sociale et adresse complète des entreprises contractantes ;

- désignation, quantité et origine ou provenance des biens destinés à subir les opérations de fabrication ;

- désignation et quantité des biens produits ou quantité estimée ;

- Taux de rendement, indication du taux de perte de nature récupérable ou non récupérable ;

- nature des opérations envisagées ;

- durée estimée nécessaire pour la réalisation des opérations.

Si la quantité des biens qui feront l'objet des opérations de fabrication ou celle des biens produits n'est pas connue avec exactitude lors du dépôt de la demande, le demandeur ne fournira que des estimations. Dans ce cas, ces quantités devront être communiquées à l'administration dès que possible.

Section 3 : L'autorisation

I - Autorités compétentes pour la délivrance de l'autorisation

[20] Les autorisations sont délivrées par :

1°) le directeur général des impôts, pour l'entrepôt de stockage de biens négociés sur un marché à terme international ;

2°) le ministre chargé du budget, pour l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, dont une au moins n'a pas d'établissement en France, en exécution d'un contrat international fondé sur le partage de cette fabrication et la propriété indivise des biens produits entre les entreprises contractantes ;

3°) Pour l'entrepôt national d'importation, d'exportation et le régime du perfectionnement actif national :

- le receveur des douanes du bureau dans le ressort duquel se trouvent les lieux de stockage ou de transformation

- le directeur régional compétent, lorsque les lieux de stockage ou de transformation relèvent du ressort territorial de plusieurs bureaux de douane, au sein d'une même circonscription douanière,

- le directeur général des douanes la direction générale bureau E/3, dans tous les autres cas et lorsque l'affaire est évoquée.

NB : L'autorisation est une décision administrative individuelle. La détermination des autorités compétentes ne relève pas des règles fixées par le décret n °97-34 du 15 janvier 1997 modifié relatif à la déconcentration des décisions administratives individuelles. En effet, cette détermination est effectuée par la loi et plus précisément par l'article 277 A I 2° du code général des impôts. En vertu de la loi, le ministre chargé du budget peut déléguer sa compétence par arrêté à des agents des impôts ou des douanes (cf article 29B de l'annexe IV du code général des impôts).

II - Contenu de l'autorisation

[21] l L'autorisation d'entrepôt national d'exportation, d'importation et de perfectionnement actif national doit contenir au minimum les informations reprises en annexe II.

[22] L'autorisation d'entrepôt de stockage de biens négociés sur un marché à terme du régime contient les éléments suivants :

- nom, raison sociale et adresse complète du titulaire ;

- adresse précise des locaux et des installations utilisés comme entrepôt fiscal ;

- adresse du principal établissement où seront tenus les registres, en cas d'utilisation de plusieurs locaux ;

- désignation des biens à stocker ;

- désignation du service de la direction générale des impôts chargé de la gestion de l'entrepôt. Il s'agit du service des impôts auquel le titulaire de l'autorisation d'ouverture fait parvenir ses déclarations de recettes.

[23] L'autorisation d'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises contient les éléments suivants :

- nom, raison sociale et adresse complète du titulaire ;

- adresse précise des locaux et des installations destinés à être utilisés comme entrepôt fiscal ;

- adresse du principal établissement où sont tenus les registres, en cas d'utilisation de plusieurs locaux ;

- nom ou raison sociale et adresse des entreprises contractantes ;

- désignation, quantité, origine, ou provenance des biens devant subir les opérations de fabrication ;

- désignation des biens produits ;

- taux de rendement et taux de perte de nature récupérable et irrécupérable ;

- nature des opérations autorisées ;

- durée de validité de l'autorisation ;

- désignation du service de la direction générale des impôts chargé de la gestion de l'entrepôt. Il s'agit du service des impôts auquel le titulaire de l'autorisation d'ouverture fait parvenir ses déclarations de recettes.

Si la quantité des biens qui feront l'objet des opérations de fabrication ou celle des biens produits n'est pas connue avec exactitude lors du dépôt de la demande, le demandeur a pu fournir des estimations lors du dépôt de la demande d'autorisation d'ouverture. Dans ce cas, l'autorisation d'ouverture reprend cette estimation.

III - Date d'effet de l'autorisation

[24] L'autorisation d'ouverture d'un entrepôt fiscal prend effet à la date fixée dans l'autorisation. L'autorisation peut être délivrée avec effet rétroactif jusqu'à la date de la demande.

IV - Modification de l'autorisation

[25] Tout changement d'un élément constitutif de l'autorisation délivrée doit faire l'objet d'une demande et d'une autorisation.

Le titulaire présente à l'autorité de délivrance une demande de modification comportant les références de l'autorisation initiale et les éléments nécessaires à sa modification.

[26] Pour les entrepôts nationaux d'importation, d'exportation, et le PAN, les éléments devant faire l'objet d'un avenant à l'autorisation en cas de modification sont précisés sur les modèles de demande (cf annexe 1).

[27] Pour ces entrepôts, tout changement de raison sociale du titulaire entraînant un changement de numéro SIREN doit faire l'objet d'une nouvelle demande et autorisation.

[28] Pour l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, les changements suivants sont soumis à autorisation :

- la modification du nom ou de la raison sociale des entreprises contractantes, notamment en cas de fusion, d'absorption, de scission ou d'apport partiel d'actif ;

- l'adjonction ou suppression d'entreprises contractantes, notamment en cas de fusion, d'absorption, de scission ou d'apport partiel d'actif ;

- le changement des biens produits ou de la désignation des biens faisant l'objet des opérations de fabrication ;

- l'augmentation des quantités de biens faisant l'objet des opérations de perfectionnement ou des biens produits ;

- la modification du taux de rendement ;

- la modification du taux de perte de biens récupérables ou non récupérables ;

- la modification de la nature des opérations effectuées sous le régime ;

- la prolongation de la durée nécessaire à la réalisation de l'ensemble des opérations de fabrication prévues dans l'autorisation d'ouverture, à moins que le délai supplémentaire n'excède pas 18 mois.

[29] Pour l'entrepôt de stockage de biens négociés sur un marché à terme international, une autorisation est exigée pour tout changement concernant la nature des biens stockés.

[30] La décision est prise par l'autorité de délivrance de l'autorisation dans les mêmes conditions et à la date fixée par celle-ci. Cette décision peut avoir un effet rétroactif jusqu'à la date de la demande.

V - Délai de validité des autorisations

[31] Sans préjudice des dispositions reprises section 4 du présent chapitre, la durée de validité d'une autorisation :

- d'entrepôt national d'importation et d'exportation est illimitée ;

- de perfectionnement actif national, de stockage de biens négociés sur un marché à terme et d'entrepôt destiné à la fabrication de biens réalisée en commun est fixée par l'autorité qui délivre l'autorisation compte tenu des besoins particuliers du demandeur.

Section 4 : Fermeture

I - par le titulaire

[32] La fermeture peut être demandée par le titulaire du régime. Elle doit être demandée deux mois avant la date souhaitée de fermeture auprès de l'autorité de délivrance de l'autorisation. Elle prend effet à la date mentionnée dans la demande.

II - par l'administration

[33] La fermeture peut être prononcée par l'administration :

- en cas d'inactivité de l'entrepôt pendant un an, c'est-à-dire en l'absence d'entrée ou de sortie de biens. Dans ce cas, elle prend effet, le premier jour du mois suivant celui au cours duquel elle a été notifiée.

La situation est appréciée en tenant compte de la nature de l'activité de stockage, du secteur d'activité de la société, de la rotation plus ou moins longue des stocks, de raisons conjoncturelles ou contractuelles interdisant toute entrée ou sortie de l'entrepôt pendant une année. Par conséquent, préalablement à toute décision de fermeture, il doit être demandé à la société les raisons de cette inactivité.

- dans le cadre de la procédure de retrait prévue aux articles L 80K et L80L du livre de procédure fiscale.

CHAPITRE II : FONCTIONNEMENT DU REGIME

Section 1 : Modalités de placement et d'apurement

I - Principe

[34] Les entrées et les sorties de biens d'entrepôt fiscal doivent faire l'objet d'une déclaration remise au bureau de contrôle de l'entrepôt.

[35] Lorsque cette déclaration est également une déclaration douanière d'exportation, de réexportation ou de mise en libre pratique (cf [42], [46] et annexes XIV, XV), celle-ci peut être déposée dans un bureau autre que le bureau de contrôle, sous réserve qu'il soit mentionné dans l'autorisation d'entrepôt. Il sera dénommé selon le cas, bureau de placement (bureau de douane de dépôt de la déclaration d'entrée) ou bureau d'apurement (bureau de douane de dépôt de la déclaration de sortie).

[36] Des déclarations d'entrée (de placement) sous le régime de l'entrepôt fiscal doivent également être déposées lorsqu'un opérateur place des biens lui appartenant sous le régime de l'entrepôt fiscal en l'absence de toute transaction commerciale (par exemple, lorsqu'il est producteur du bien, notamment lors d'un placement en entrepôt national d'exportation).

[37] Attention : Sauf lorsqu'elles sont d'abord des déclarations douanières (cas des marchandises d'origine tierce), les déclarations d'entrée (de placement) en entrepôt fiscal et de sortie (d'apurement) sont des déclarations fiscales. Par conséquent, les dispositions relatives aux procédures douanières de présentation des marchandises au service ne s'appliquent pas.

II - Personnes habilitées à déposer des déclarations d'entrée

[38] La déclaration d'entrée doit être déposée par le propriétaire des biens ou par toute autre personne mandatée par lui.

Il peut s'agir d'un commissionnaire en douane, d'un représentant fiscal mais également de toute autre personne physique ou morale habilitée. (Par exemple, le fourniseur du bien).

Cette disposition ne s'applique pas lorsque la déclaration fiscale de placement est également une déclaration douanière. Dans ce cas, les régles en matière de dédouanement pour le compte d'autrui restent en vigueur.

[39] Les personnes établies hors de France qui réalisent uniquement des opérations en suspension du paiement de la TVA mentionnées à l'article 277 A I du CGI, notamment la livraison de biens destinés à être placés sous un régime d'entrepôt fiscal et les cessions sous ce régime, sont dispensées de désigner un représentant fiscal (article 289 A I 2e alinea du CGI).

[40] Lorsque ces personnes effectuent des acquisitions intracommunautaires de biens destinés à être placés sous un régime d'entrepôt fiscal, elles doivent fournir un numéro d'identification français à la TVA au vendeur pour permettre à ce dernier d'exonérer la livraison dans son Etat membre. Dispensées de désigner un représentant, elles ne disposent pas d'un tel numéro. Au cas particulier, elles devront communiquer au vendeur le numéro d'identification spécifique qui sera attribué au titulaire du régime d'entrepôt fiscal.

III - Procédure

Le placement et l'apurement peuvent s'effectuer selon une procédure normale ou simplifiée.

1) Procédure normale : déclarations au coup par coup

[41] La procédure normale de placement et d'apurement du régime implique le dépôt auprès du bureau de contrôle d'une déclaration fiscale ou douanière à chaque entrée et sortie d'un bien du régime.

- Dispositions spécifiques lors du placement

[42] Lorsque des marchandises tierces ou en provenance d'un territoire exclu du territoire fiscal de la Communauté Européenne sont placées en entrepôt national d'importation ou sous le régime du perfectionnement actif national, deux opérations s'effectuent simultanément, le dédouanement et le placement en entrepôt fiscal.

[43] Ces deux opérations s'effectuent sur un même document, la déclaration en douane.

Dans ce cas, la déclaration d'entrée est une déclaration douanière et fiscale, reprenant les renseignements exigibles au titre des deux réglementations.

[44] En conséquence, les dispositions relatives aux modalités de dédouanement et de présentation en douane s'appliquent lors du placement des marchandises sous le régime.

[45] Comme pour les entrepôts douaniers, la déclaration d'entrée peut être déposée dans un ou des bureaux de douane différents du bureau de contrôle, si l'autorisation le prévoit. Dans ce cas, un exemplaire supplémentaire de la déclaration est envoyé ou remis au bureau de contrôle.

- Dispositions spécifiques lors de l'apurement

[46] En sortie d'entrepôt national d'exportation, d'importation ou de perfectionnement actif national, lorsque les biens sont exportés ou réexportés vers un pays tiers ou un territoire exclu du territoire fiscal de la Communauté Européenne, la déclaration de sortie (d'apurement) recouvre également deux opérations :

- la sortie de l'entrepôt fiscal en exonération de TVA au titre de l'exportation,

- et la formalité douanière d'exportation ou de réexportation.

Dans ce cas, la déclaration de sortie est une déclaration douanière et fiscale, reprenant les renseignements exigibles au titre des deux réglementations.

[47] En conséquence, les dispositions relatives aux modalités de dédouanement et de présentation en douane s'appliquent lors de la sortie des marchandises sous le régime.

[48] Comme pour les entrepôts douaniers, la déclaration de sortie peut être déposée dans un ou des bureaux de douane différents du bureau de contrôle. Dans ce cas, un exemplaire supplémentaire de la déclaration est envoyé ou remis au bureau de contrôle.

[49] La même analyse s'applique lors de la sortie sur le marché national en suite d'entrepôt national d'importation ou de perfectionnement actif national de biens en provenance de territoire exclu du territoire fiscal de l'Union Européenne. Dans ce cas, la déclaration de sortie recouvre à la fois une opération douanière (mise à la consommation d'un bien en provenance d'un territoire exclu du territoire fiscal de la Communuté Européenne) et la déclaration fiscale de sortie d'entrepôt.

2) Procédure simplifiées : déclarations globalisées

[50] A la demande de l'opérateur, des déclarations récapitulatives peuvent être déposées, reprenant l'ensemble des entrées et des sorties pour une période n'excédant pas un mois.

Il doit être déposé une déclaration récapitulative pour les placements en entrepôt et une déclaration récapitulative pour les sorties d'entrepôt.

[51] Lorsque les déclarations d'entrée et de sortie sont également des déclarations douanières, il peut être déposé des déclarations complémentaires globales selon les dispositions en vigueur. Les procédures simplifiées de dédouanement (procédure de dédouanement simplifiée (PDS) procédure de dédouanement à domicile (PDD), fret express) s'appliquent.

Section 2 : Tenue des registres

[52] Le titulaire d'un entrepôt fiscal doit tenir deux registres :

- un registre de stock et de mouvements des biens placés dans l'entrepôt ;

- un registre retraçant les prestations de services effectuées sur des biens placés sous le régime ou des prestations de services liées au placement des biens en entrepôt au titre des livraisons, des acquisitions intracommunautaires, ou des importations. (cf [89])

[53] Les mentions exigées sur ces registres sont reprises dans l'ordre chronologique des mouvements de biens ou de la réalisation des prestations de service sous le régime.

[54] Les informations sont conservées dans leur contenu originel. Si une correction s'avère nécessaire, une nouvelle opération doit être enregistrée.

Ces registres peuvent être tenus sur support papier ou informatique.

I - Registre des stocks et de mouvement

[55] Ce registre doit reprendre au minimum, les mentions suivantes. (cf modèle en annexe III)

1° Désignation du bien

Il s'agit des éléments nécessaires à l'identification et au suivi du bien pendant la durée de séjour, il peut être fait mention d'une codification particulière (référence du produit) ou la référence à la nomenclature combinée.

2° Date d'entrée du bien sous le régime et référence à la déclaration d'entrée pour les biens placés en entrepôt national d'exportation, d'importation et en perfectionnement actif national

3° Quantité (masse nette, volume ou unité)

5° adresse complète du lieu de provenance du bien

6° date de sortie du bien du régime et référence à la déclaration de sortie du régime pour les biens placés en entrepôt national d'exportation, d'importation et en perfectionnement actif

7° adresse complète du lieu de destination du bien à la sortie du régime

8° lieu de stockage lorsqu'il y a pluralité de lieux de stockage et transfert entre ces lieux.

[56] Une situation mensuelle des stocks doit pouvoir être présentée, à sa demande, au bureau de contrôle du régime.

[57] Pour le perfectionnement actif national et l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, le registre doit contenir les indications nécessaires au suivi et à l'identification des biens qui font l'objet de prestations de services.

Il doit notamment être repris :

- la référence (numéro d'enregistrement dans le registre relatif aux opérations) à la prestation de service mentionnée sur le registre des opérations ;

- la référence au bien placé sous le régime et utilisé ;

- le lieu de transformation , s'il y a plusieurs lieux de transformation.

[58] Lorsque la prestation aboutit à la création d'un bien nouveau au cours de processus industriel, ce dernier doit être mentionné dans le registre des stocks et des mouvements. Est considéré comme bien nouveau, un bien dans lequel le produit placé sous le régime de l'entrepôt fiscal disparait lors de la fabrication du bien nouveau. Il convient de rapprocher cette notion de la notion douanière d'aide à la production sous le régime du perfectionnement actif à savoir les marchandises qui ne se retrouvent pas dans les produits compensateurs mais qui permettent ou facilitent l'obtention de ces produits, même si elles disparaissent totalement ou partiellement au cours de leur utilisation.

[59] Cette opération est retracée de la façon suivante dans le registre :

- date de sortie du stock du bien utilisé,

- date d'entrée dans le stock du bien nouveau.

Ces deux dates doivent normalement être identiques. Il est admis, à titre de règle pratique, qu'elles puissent être la date de fin d'exécution de la prestation qui a abouti à la création du bien nouveau.

- désignation du bien nouveau,

- quantité obtenue (masse nette, volume, unité),

- éléments nécessaires à l'identification et au suivi du bien pendant la durée de séjour.

[60] Lorsque le bien placé sous le régime de l'entrepôt fiscal doit faire l'objet de multiples transformations par plusieurs opérateurs afin d'aboutir au produit fini, il est admis que le titulaire de l'autorisation soit dispensé de retracer ces étapes intermédiaires dans le registre des stocks et mouvements. Dans ce cas, il doit fournir, lors de la demande, par le biais de fiches, annexes etc, les étapes du processus de transformation (y compris taux de rendement à chaque étape) effectuées par les différents opérateurs jusqu'à l'obtention du bien final.

[61] Bien entendu, les prestations de services effectuées au cours du processus de fabrication doivent apparaître dans le registre relatif aux opérations et faire référence aux étapes de fabrication telles que décrites lors de la demande.

II - Registre relatifs aux opérations

[62] Ce registre retrace les prestations de services définies à la section 6 du présent chapitre qui sont effectuées lors des livraisons, importations ou acquisitions intracommunautaires de biens destinés à être placés sous le régime de l'entrepôt fiscal ou sur ces biens durant leur séjour sous le régime.

[63] Il convient d'entendre par importation au cas présent les marchandises mises en libre pratique et placées simultanément sous le régime de l'entrepôt fiscal ou les marchandises en provenance d'un territoire exclu du territoire fiscal de la Communauté Européenne.

[64] Ce registre (cf annexe IV) indique pour chaque bien et pour chaque livraison, importation, acquisition intracommunautaire ou prestation de service s'effectuant sous le régime les mentions suivantes :

1° date de l'opération,

2° montant de l'opération avec sa contre-valeur en francs, lorsque ce montant est exprimé en devises,

3° nom et adresse compléte et, s'il y a lieu, numéro d'identification à la TVA du fournisseur,

4° nom et adresse complète et, s'il y a lieu, numéro d'identification à la TVA du client,

5° désignation du bien et référence dans le registre des stocks et des mouvements de biens,

6° nature de l'opération.

A titre d'exemple, sont reprises sur ce registre les opérations suivantes :

Exemple n°1 : Opérations afférentes à une livraison

Un opérateur français a acheté à un fournisseur français une machine. Cette machine doit être vendue après essais de fonctionnement à un client aux USA. Cette machine est donc placée en entrepôt national d'exportation.

La facturation du transport de cette machine destinée à être placée en entrepôt national d'exportation peut s'effectuer en suspension de TVA. Dans ce cas, cette opération doit être reprise sur le registre des prestations de services.

Exemple n° 2 : Dans l'exemple n° 1, l'opérateur peut demander à une société de service d'effectuer l'essai et la mise au point de la machine préalablement à l'exportation. Cette prestation de service peut s'effectuer

en suspension de TVA Dans ce cas, cette opération de prestation sous le régime qui relève des manipulations usuelles est à reprendre dans le registre des prestations de services.

III - Lieu de tenue des registres

[65] Les registres doivent être tenues dans les locaux de l'entrepôt ou dans les lieux d'utilisation des biens.

Lorsque les biens sont stockés ou utilisés dans différents lieux (PAN ou entrepôts privés de type E), les registres sont tenus au lieu du principal établissement qui est identifié par le numéro SIREN du titulaire du régime. Ce lieu doit être mentionné dans l'autorisation.

Les registres ou extraits de registre relatifs aux marchandises stockées doivent pouvoir être consultables sur les lieux de stockage desdites marchandises.

[66] Cependant, les registres informatisés pourront être tenus dans un autre lieu qui sera mentionné dans l'autorisation d'ouverture. à condition que les documents, données et traitements soumis au droit de contrôle prévu aux articles L 80K et L 80L du livre des procédures fiscales soient accessibles et consultables sans délai par les agents de l'administration dans les locaux de l'entrepôt, quel que soit le lieu habituel de saisie. d'élaboration et de détention de ces éléments.

[67] Les registres doivent être conservés (cf article L 102B du LPF) pendant un délai de 6 ans à compter de la date de la dernière opération qui y est mentionnée. Si les registres sont tenus sur support informatique, ils doivent êre conservés sous cette forme jusqu'à la fin de la troisième année qui suit celle au cours de laquelle la suspension de TVA est intervenue.

IV - Présentation des registres à l'administration

[68] En application de l'article L 96 B du livre des procédures fiscales, l'administration peut demander communication de ces registres. A la demande de l'administration, les registres tenus sur support informatique sont restitués sur support papier.

[69] Par ailleurs, les agents de l'administration peuvent se faire présenter ces registres dans le cadre du droit de contrôle institué par les articles L 80K et L 80L du livre des procédures fiscales.

Section 3 : Double des factures

I - Détention des factures

[70] L'entreposeur ou le titulaire de l'autorisation de perfectionnement actif national doit détenir un double des factures ou documents en tenant lieu et les pièces justificatives relatives aux opérations effectuées en suspension de TVA :

- livraisons, importations ou acquisitions intracommunautaires de biens destinés à être placés sous un régime d'entrepôt fiscal ;

- prestations de services afférentes à ces opérations ;

- livraisons de biens placés sous un régime d'entrepôt fiscal et prestations de services effectuées sous le régime.

[71] Ces documents sont conservés dans les locaux de l'entrepôt, c'est-à-dire au lieu de stockage ou d'utilisation des biens. Lorsque les biens sont stockés ou utilisés dans des locaux différents, les documents sont conservés au lieu du principal établissement désigné dans l'autorisation d'ouverture.

[72] Cependant, les factures transmises par voie télématique pourront être conservés dans un autre lieu qui sera mentionné dans l'autorisation à condition que les documents, données et traitements soumis au droit de contrôle prévu aux articles L 80K et L 80L du livre des procédures fiscales soient accessibles et consultables sans délai par les agents de l'administration dans les locaux de l'entrepôt, quel que soit le lieu habituel de saisie. d'élaboration et de détention des factures ou des documents en tenant lieu.

[73] Sur justifications présentées lors du dépôt de la demande d'autorisation, le titulaire de l'autorisation pourra être dispensé de détenir de manière permanente le double des factures lorsque cette obligation génère des difficultés sérieuses pour les opérateurs (par exemple, respect du secret commercial dans le cas d'un stockage dans un entrepôt public. Les factures pourront alors être détenues par l'entrepositaire et non par l'entreposeur.).

Les factures ou les documents en tenant lieu doivent pouvoir être présentés à la première demande de l'administration dans le cadre du droit de contrôle prévu aux articles L 80 K et L 80 L du livre des procédures fiscales.

II - Présentation des factures à l'administration

[74] Les agents des douanes et des impôts peuvent se faire présenter les factures ou les documents en tenant lieu dans le cadre du droit de contrôle institué par les articles L 80 K et L 80 L du livre des procédures fiscales.

Section 4 : Attestations

I - Conditions de délivrance

[75] Des attestations doivent être fournies par l'entrepositaire ou le titulaire du régime de perfectionnement actif national (c'est-à-dire le destinataire du bien ou le preneur de service ou la personne agissant pour son compte) à son prestataire ou fournisseur dans les cas suivants :

- pour les achats (livraisons) de biens nationaux destinés à être placés sous un régime d'entrepôt fiscal,

- pour les prestations de services réalisées sous ce régime et celles liées au placement des biens.

[56] Aucune attestation n'est exigée pour les acquisitions intracommunautaires de biens destinés à être placés sous ces régimes.

Cette attestation découle des obligations mentionnées à l'article 85 K de l'annexe III du CGI. Elles sont donc distinctes de celles relatives à la procédure d'achat en franchise (article 275 du CGI).

[77] Elles ne doivent pas être visées par l'administration fiscale ou douanière.

[78] L'entrepositaire ou le titulaire du régime de perfectionnement actif qui délivre ces attestations pour recevoir les biens ou les services en suspension de TVA, est tenu au paiement de la taxe lorsque le bien n'est pas placé sous un régime d'entrepôt fiscal.

[79] Le prestataire de service ou le fournisseur peut toujours renoncer à demander à son client (l'entrepositaire ou le titulaire du régime de perfectionnement actif) de lui délivrer une attestation. En conséquence, le fournisseur ou le prestataire de service devra facturer la TVA au titre de l'opération.

Dans cette hypothése, l'entrepositaire ou le titulaire du régime du perfectionnement actif peut déduire cette taxe dans les conditions de droit commun.

II - Forme

[80] Elle mentionne le nom, l'adresse, le cas échéant le numéro d'identification TVA, de l'entrepositaire ou le titulaire du régime du perfectionnement actif (destinataire ou du preneur de service), et tous les renseignements utiles concernant le placement sous le régime du bien (Annexes DGI V et VI).

[81] Il est précisé que cette attestation n'est pas nécessairement établie sur un document particulier. Elle peut figurer sur un exemplaire de la facture délivrée au client (entrepositaire ou le titulaire du régime du perfectionnement actif). Toutefois, pour constituer un justificatif de la suspension du paiement de la taxe, cet exemplaire doit être retourné au fournisseur ou au prestataire daté et signé par l'entrepositaire ou le titulaire du régime de perfectionnement actif et comporter les renseignements relatifs au placement du bien sous le régime de l'entrepôt fiscal.

III - Délai de délivrance

[82] L'attestation doit être délivrée au plus tard au moment de la facturation de la livraison ou de la prestation.

IV - Cas particuliers :

1) Livraisons échelonnées au titre d'une commande

[83] Lorsqu'un opérateur passe une commande portant sur des quantités de biens déterminés qui feront l'objet de livraisons échelonnées ou un contrat de service se déroulant sur des périodes successives donnant lieu à des encaissements successifs, il peut remettre à son fournisseur ou à son prestataire une attestation au titre de la commande ou du contrat.

Dans ce cas, le fournisseur ou le prestataire annote l'attestation des dates et numéros de factures qu'il établit.

2) Attestation globale

[84] Lorsqu'un opérateur a recours au même fournisseur ou prestataire pour des livraisons ou des services fréquents sur une période déterminée, il peut remettre à son fournisseur ou prestataire une attestation trimestrielle, semestrielle ou annuelle pour l'ensemble des livraisons ou prestations réalisées pour son compte.

Le fournisseur ou le prestataire annote l'attestation des dates et des numéros des factures qu'il établit.

Section 5 : Cession sous le regime

[85] Conformément à l'article 277 A 1 6° du CGI, les biens placés sous l'un des régimes d'entrepôt fiscal peuvent faire l'objet d'une cession (livraison) sous ce régime en suspension de TVA sous réserve qu'il y ait maintien du bien sous ce régime.

[86] Cependant, pour les biens placés sous le régime de l'entrepôt national d'exportation, de l'entrepôt national d'importation ou de perfectionnement actif national, si les livraisons sont effectuées lors du passage des biens placés sous l'un de ces régimes, différent de celui sous lequel ils étaient précédemment placés, ces livraisons peuvent être effectuées en suspension de TVA en application de l'article 277 A-I-6° du code général des impôts.

Ce transfert de régime est autorisé par l'autorité de délivrance du régime initial. Dans ces hypothèses, les biens en cause sont considérés comme maintenus sous le régime de l'entrepôt fiscal. Ce transfert s'effectue selon la procédure décrite aux paragraphes [103] et suivants.

[87] Le vendeur doit faire figurer sur la facture ou le document qui en tient lieu le numéro d'autorisation du régime de l'entrepôt fiscal, ainsi que le nom et adresse du titulaire de l'autorisation.

[88] Le cessionnaire doit déposer, auprès du bureau de contrôle, une déclaration d'entrée à son nom et porter pour chaque livraison, importation ou acquisition intracommunautaire de biens les mentions visées aux paragraphes [55] et [64] sur ses registres.

Section 6 : Prestations de services

[89] Les prestations de services reprises ci-dessous peuvent être :

- soit afférentes à la livraison, l'importation (bien en provenance d'un pays tiers prélablement mis en libre pratique ), à une acquisition intracommunautaire d'un bien destiné à être placé sous un régime d'entrepôt fiscal ;

- soit afférentes à un bien déjà placé sous le régime.

[90] Les prestations de services pouvant être réalisées en suspension de TVA, conformément à l'article 277 A-I 5° et 6° du CGI sont les suivantes :

1° transports de biens, commissions afférentes à ces transports ;

2° chargement et déchargement des véhicules utilisés pour ces transports et manutentions accessoires des biens placés ou destinés à être placés sous un régime d'entrepôt fiscal et les opérations effectuées par les entreprises de manutention dans le cadre normal de leur activité ;

3° locations de véhicules de transport, de matériels utilisés pour les opérations visées au 2°, de contenants et de matériels employés pour la protection des biens ;

4° gardiennage et magasinage des biens pendant la durée du régime d'entrepôt ;

5° emballage des biens placés sous un régime d'entrepôt fiscal ;

6° manipulations usuelles (cf annexe VII) et ouvraisons identiques à celles autorisées sous le régime communautaire du perfectionnement actif ou de l'entrepôt douanier portant sur des biens placés sous le régime de l'entrepôt national d'exportation, d'importation ou de perfectionnement actif national ;

7° manipulations usuelles destinées à assurer la conservation des marchandises placées en entrepôt de stockage de biens négociés sur un marché à terme international, à améliorer leur présentation,ou leur qualité marchande ou à préparer leur distribution ou leur revente ;

8° manipulations, montage, assemblage, adaptation d'autres marchandises, transformation, réparation, remise en état et mise au point de marchandises placées sous un entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, en exécution d'un contrat international.

Remarques :

[91] La nature des opérations citées aux 2°, 3°, 4° est précisée dans la documentation administrative de la direction générale des impôts sous les références respectives DB 3 A 3221, n° 8, n° 11, n° 9.

La location des biens placés sous un régime d'entrepôt fiscal demeure imposable dans les conditions de droit commun. Il en est de même des prestations réalisées éventuellement avec ces biens (travaux immobiliers par exemple).

Section 7 : Circulation physique de biens placés en entrepôts fiscaux

[92] La circulation entre deux entrepôts fiscaux se conçoit uniquement entre deux entrepôts situés sur le territoire métropolitain. Lorsqu'un bien doit être expédié vers un autre Etat membre, il doit d'abord faire l'objet d'une sortie du régime de l'entrepôt fiscal sous couvert d'une déclaration de sortie puis être soumis aux formalités liées aux livraisons intracommunautaires (dépôt d'une déclaration d'échange de biens).

[93] Dès lors que la circulation physique de marchandises d'un lieu de stockage vers un autre lieu de stockage ne s'accompagne pas d'un changement de propriétaire (d'une cession) ou d'une modification du type d'entrepôt (d'un transfert), aucune nouvelle déclaration d'entrée ne doit être déposée auprès du bureau de contrôle.

I - Circulation entre deux entrepôts de même type appartenant à deux titulaires

1) avec cession sous le régime

[94] La vente sous le régime est concomitante à la circulation du bien d'un lieu de stockage à un autre.

[95] Le premier titulaire de l'entrepôt annote son registre de cette vente, précise le lieu de destination, la date de sortie et les références du deuxième entrepôt fiscal.

[96] Une nouvelle déclaration d'entrée sous le régime est déposée par le deuxième titulaire auprès du bureau de contrôle mentionné dans son autorisation. Elle doit reprendre la mention " marchandise placée en entrepôt fiscal n°, nom et adresse du vendeur " .

Il est rappelé que le vendeur doit reprendre sur sa facture le numéro d'autorisation du régime de l'entrepôt fiscal, le nom et l'adresse du titulaire de l'autorisation (cf paragraphe [87]).

Exemple : Une société X, a placé en entrepôt national d'exportation à Bordeaux un ordinateur destiné au marché américain. Pendant la durée de stockage, cet ordinateur est vendu à une société française Y qui envisage de l'expédier dans deux mois en Argentine. Dans l'attente de cette exportation, la société Y désire stocker cet ordinateur dans son entrepôt national d'exportation à Grenoble ou chez son transitaire à Roissy qui possède un entrepôt national d'exportation de type public.

La société X annote en conséquence son registre en précisant les références à l'entrepôt national d'exportation octroyé à la société Y ou au transitaire en douane, transporteur. Elle mentionne sur la facture de vente le numéro d'autorisation d'entrepôt, le nom et l'adresse du titulaire de l'entrepôt. La société Y dépose auprès du bureau de contrôle de son entrepôt ou de l'entrepôt du transitaire en douane une déclaration d'entrée, elle ou son transitaire en douane inscrit cette entrée dans le registre de l'entrepôt.

2) sans cession

[97] La circulation physique du bien s'effectue sans qu'il y ait cession du bien sous le régime.

[98] Cette circulation doit apparaître dans le registre du premier entrepôt. Il doit donc reprendre outre la date de sortie du bien et le lieu de destination, le numéro d'autorisation du deuxième entrepôt.

Le bien doit être repris dans le registre du nouvel entrepôt sous couvert du numéro de la déclaration d'entrée dans le premier entrepôt. Une copie de cette déclaration est remise, au bureau de contrôle de cet entrepôt s'il est différent.

Exemple : La société X stocke des ordinateurs chez un transitaire en douane A dans un entrepôt national d'importation de type public à Roissy. Afin d'être en mesure d'approvisionner rapidement ses clients en Italie, elle désire transférer une partie de son stock chez un transporteur B également titulaire d'un entrepôt national d'importation à Nice.

Le transitaire en douane A annote son registre en précisant la date de sortie, le numéro d'agrément du deuxième entrepôt. Le transporteur B reprend les ordinateurs dans le registre de son entrepôt sous couvert de la déclaration d'entrée déposée à Roissy et en remet une copie pour information au bureau de contrôle de l'entrepôt de Nice.

L'entrepositaire, la société X demeure responsable du bien y compris pendant sa circulation entre Roissy et Nice.

II - Circulation physique de biens entre deux entrepôts de même type appartenant au même titulaire, objets de deux autorisations

[99] Cette circulation doit apparaître dans le registre du premier entrepôt. Ce registre reprend outre la date de sortie du bien et le lieu de destination, le numéro d'autorisation du deuxième entrepôt.

[100] Le bien doit être repris dans le registre du nouvel entrepôt sous couvert du numéro de la déclaration d'entrée dans le premier entrepôt. Une copie de cette déclaration est remise, au bureau de contrôle de cet entrepôt s'il est différent.

Exemple : La société X gère des comptoirs de vente. A ce titre, elle possède des entrepôts nationaux d'exportation à Roissy et à Orly. Elle effectue un transfert de foulards entre les deux entrepôts. La société annote le registre du premier entrepôt en précisant la date de sortie et le numéro d'agrément du deuxième entrepôt. elle reprend les foulards dans le registre du deuxième entrepôt sous couvert de la déclaration d'entrée déposée à Orly et remet au bureau de contrôle du deuxième entrepôt (Roissy) pour information une copie de la déclaration d'entrée déposée auprès du premier bureau de contrôle (Orly).

[101] Il est à noter que la société aurait tout intérêt, dans cet exemple, à solliciter un entrepôt privé de type E afin de bénéficier d'une gestion centralisée des stocks quel que soit le lieu d'entreposage, auprès d'un seul bureau de contrôle. La matérialisation de cette circulation physique de biens entre lieux d'entreposage s'effectue alors par une simple inscription dans le registre.

III - Circulation de biens entre plusieurs lieux de stockage, sous couvert d'une même autorisation

[102] Cette circulation physique de biens s'effectue par simple annotation du registre des stocks et mouvements.

Exemples : Circulation de biens entre plusieurs lieux de stockage dans un entrepôt de type E.

Circulation de biens entre plusieurs opérateurs repris sur une autorisation de perfectionnement actif national.

Section 8 - Transfert entre deux entrepôts fiscaux de type différent

[103] Le transfert entre deux entrepôts fiscaux de type différent est autorisée pour des biens placés :

- en entrepôt national d'exportation vers le régime du perfectionnement actif national.

- en entrepôt national d'importation vers le régime du perfectionnement actif national,

- sous le régime du perfectionnement actif national vers l'entrepôt national d'importation.

[104] Le transfert de biens d'un type d'entrepôt fiscal vers un autre type d'entrepôt fiscal ne met pas fin au régime, que ce transfert s'accompagne d'une cession sous le régime ou non.

Par conséquent, les opérations effectuées en suspension de TVA sous le premier régime d'entrepôt fiscal (livraison, services) devront être prises en considération pour le calcul de la TVA lors de la sortie du deuxième type d'entrepôt fiscal.

Lorsque la livraison consécutive à la sortie du régime d'entrepôt fiscal a pour effet direct et immédiat le placement des biens en cause sous un autre régime d'entrepôt fiscal sur le territoire national, cette livraison pourra être réalisée en suspension de TVA en vertu de l'article 277 A I 2° du CGI. ( Exemple, transfert d'un bien placé sous le régime de l'entrepôt national d'importation vers l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises).

[105] Ce transfert peut s'accompagner d'une cession et/ou d'une circulation physique des marchandises sur le territoire metropolitain entre deux lieux de stockage ou de transformation.

En cas de cession, le vendeur doit reprendre sur sa facture le numéro d'autorisation du régime de l'entrepôt fiscal, le nom et l'adresse du titulaire de l'autorisation (cf paragraphe [87]).

[106] Ce transfert doit apparaître dans le registre du premier entrepôt. Ce registre reprend outre la date de sortie du bien et le lieu de destination, le numéro d'autorisation du deuxiéme entrepôt ou PAN. Le deuxième registre doit être annoté en conséquence.

[107] Une nouvelle déclaration d'entrée sous le régime doit être déposée auprès du bureau de contrôle du deuxième type d'entrepôt.

Cette déclaration est identifiée de la façon suivante.

* Transfert d'un entrepôt national d'exportation vers le régime du perfectionnement actif national

[108] Les marchandises constituées sous le régime de l'entrepôt d'exportation peuvent faire l'objet d'une transformation aux conditions du régime du perfectionnement actif national afin, par exemple, de les rendre conformes aux exigences du client ou pour être montées sur des matériels venus de l'étranger pour perfectionnement complémentaire etc.

[109] Cette déclaration est conforme au modèle DAU. Elle est identifiée par le sigle COM 5 repris dans la case n°1, régime 52 72 case n°37. Elle doit être remplie conformément à l'annexe X.

[110] Après transformation, le bien doit être obligatoirement exporté. En aucun cas, il ne peut faire l'objet d'un reversement exceptionnel sur le marché national ou commuanuatire.

Il est exporté sous couvert de déclarations douanières identifiées par les sigles COM3 - EU3-EX3 régime 3152. Les régimes du PAN et de l'entrepôt national d'exportation se trouvent apurés.

* Transfert de l'entrepôt national d'importation vers le régime du perfectionnement actif national

[111] Cette déclaration est conforme au modèle DAU. Elle est identifiée par le sigle COM 5 repris dans la case n°1, régime 52 07 case n°37 pour les marchandises en provenance de pays tiers et COM 5 régime 52 73 pour les marchandises en provenance d'un territoire exclu du territoire fiscal de l'Union européenne.

Elle doit être remplie conformément à l'annexe X.

Bien évidemment, les éventuelles prestations de services en suspension de TVA devront être reprises dans le registre des opérations du titulaire du régime du PAN.

* Transfert du PAN vers l'entrepôt national d'importation

[112] Cette déclaration est conforme au modèle DAU. Elle est identifiée par le sigle COM 7 repris dans la case n° 1, régime 73 52 case n° 37.

Elle doit être remplie conformément à l'annexe X.

Section 9 : Garantie

[113] Le placement en entrepôt fiscal, entrepôt national d'importation, entrepôt national d'exportation et PAN n'est pas subordonné à la mise en place automatique d'un cautionnement.

Le cautionnement doit être demandé seulement en cas de réelle nécessité, solvabilité douteuse, absence de dépôt de déclaration et retard persistant dans le paiement de l'impôt.

La possibilité d'exiger une garantie est prévue à l'article 276 du CGI.

La direction des services fiscaux dont relève l'assujetti pour le paiement de la TVA et la direction régionale des douanes territorialement compétente peuvent être consultées sur la nécessité de produire une garantie.

[114] Le montant du cautionnement est limité au montant de la TVA due et éventuellement des taxes ou cotisations assimilées qui sont afférentes aux biens et services reçus en franchise.

La caution est apportée par une banque agréée ou une compagnie d'assurance agréée ou encore une société de cautionnement collectif, la caution est constatée sous la forme de la soumission cautionnée générale des opérations diverses publiée dans la DA n° 96-219 A/3, BOD n° 6128 du 30 septembre 1996.

[115] Remarque : Le placement de marchandises relevant du domaine des contributions indirectes et des accises donne obligatoirement lieu à la constitution d'un cautionnement selon les règles propres au cautionnement en vigueur pour ces produits (cf règlement CIA 193).