B.O.I. N° 184 du 24 OCTOBRE 2002

Section 2 :

Le régime fiscal des SCR au regard de l'impôt sur les sociétés

57.Les SCR qui satisfont les conditions prévues à l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985 et qui ont opté pour le régime fiscal particulier prévu au deuxième alinéa du 3° septies de l'article 208, sont exonérées d'impôt sur les sociétés sur :

- les produits et plus-values nets provenant de leur portefeuille ;

- les prestations accessoires qu'elles sont, le cas échéant, autorisées à réaliser.

Il résulte de ces dispositions qu'une SCR qui fonctionne conformément à son statut juridique est en principe totalement exonérée d'impôt sur les sociétés.

Sous-section 1 :

Portée de l'exonération d'impôt sur les sociétés

A. REGLE GENERALE

58.L'exonération d'impôt sur les sociétés dont bénéficient les SCR qui fonctionnent conformément à leur statut juridique porte :

1° sur les produits courants et les plus-values de cession des titres compris dans le portefeuille. L'exonération porte ainsi indifféremment sur les produits de titres éligibles au quota de 50 % (cf. n os21 et suivants ) ou sur les autres titres ou droits financiers figurant à l'actif de la SCR ;

2° sur les produits provenant des titres reçus en contrepartie de l'apport par la SCR à une filiale des activités de prestations de services accessoires ;

3° sur les produits des activités accessoires réalisées dans les conditions mentionnées aux n os3 et suivants.

B. EXCEPTIONS

59.Demeurent soumis à l'impôt sur les sociétés (art. 219-I et 219-I a et b) :

- les plus-values provenant des cessions des titres reçus en contrepartie de l'apport à une filiale des activités de prestations de services accessoires ;

- les produits reçus par les SCR conformément à leur objet social mais ne correspondant pas à des produits et plus-values de leur portefeuille : tel est le cas notamment des subventions et des plus-values de cession de biens meubles et immeubles nécessaires au fonctionnement de la société (art. 208-3° septies).

60.D'une manière générale, compte tenu de la nature des produits et des plus-values susceptibles d'être soumis à l'impôt sur les sociétés, leur réalisation ne nécessite pas en principe d'y affecter des charges. Dans le cas contraire, la SCR justifie les charges qu'elle affecte à un produit imposable. Lorsque la SCR reçoit des subventions publiques de l'Etat ou des collectivités territoriales pour couvrir ses charges, il est admis pour la détermination de l'assiette de l'impôt sur les sociétés d'affecter à ces subventions imposables les charges fiscalement déductibles que ces subventions sont destinées à couvrir. A cette fin, la SCR doit justifier, d'une part, de l'objectif initial de la subvention et, d'autre part, de l'affectation réelle de cette subvention aux charges qu'elle est destinée à couvrir.

Sous-section 2 :

Option pour le régime particulier de l'article 208-3° septies (2 ème alinéa)

61.L'application du régime d'exonération des SCR résulte d'une option, prévue au 4° de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985, qui d'une manière générale doit être exercée avant la date d'ouverture de l'exercice au titre duquel ce régime s'applique, si la société exerce déjà une activité ou, dans le cas contraire, dans les six mois suivant celui de sa création.

62.Les sociétés pour le financement de l'industrie cinématographique et audiovisuelle (SOFICA) et les sociétés pour le financement de la pêche artisanale (SOFIPECHE) ne peuvent bénéficier du régime fiscal prévu en faveur des SCR (art. 238 bis HI et 238 bis HQ).

A. EXERCICE DE L'OPTION EN CAS DE CREATION

63.Les sociétés nouvelles qui entendent bénéficier du régime fiscal des SCR doivent informer le service des impôts dont elles relèvent par lettre simple dans les six mois de la création de la société (4° de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985 et ann. II, art. 171 AR).

Un exemplaire des statuts est joint à la lettre d'option.

64.La société nouvelle bénéficie du régime fiscal des SCR à compter de l'ouverture du premier exercice au titre duquel l'option a été exercée.

B. EXERCICE DE L'OPTION PAR UNE SOCIETE PREEXISTANTE QUI N'ETAIT PAS PLACEE SOUS LE REGIME PREVU A L'ARTICLE 1ER DE LA LOI N° 85-695 DU 11 JUILLET 1985

65.Cette société exerce son option pour le nouveau régime selon les modalités indiquées ci-dessus, avant l'ouverture de l'exercice au titre duquel elle souhaite que ce régime s'applique (4° de l'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985).

66.L'option pour le régime fiscal des SCR exercée par une société préexistante imposable à l'impôt sur les sociétés emporte cessation d'entreprise au sens du 2 ème alinéa du 2 de l'article 221 et entraîne l'imposition immédiate du bénéfice d'exploitation, des bénéfices en sursis d'imposition (provisions et plus-values dont l'imposition avait été différée) et des plus-values d'actif résultant de cette cessation. La société ne bénéficie pas du sursis d'imposition prévu à l'article 221 bis. Le boni de liquidation est réputé distribué et est soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés au nom des actionnaires pour la part revenant à chacun d'eux (art. 111 bis). Cependant, le sursis d'imposition susvisé peut le cas échéant s'appliquer aux bénéfices et plus-values qui demeurent, à titre exceptionnel, soumis à l'impôt sur les sociétés (cf. ci-avant n° 59 ).

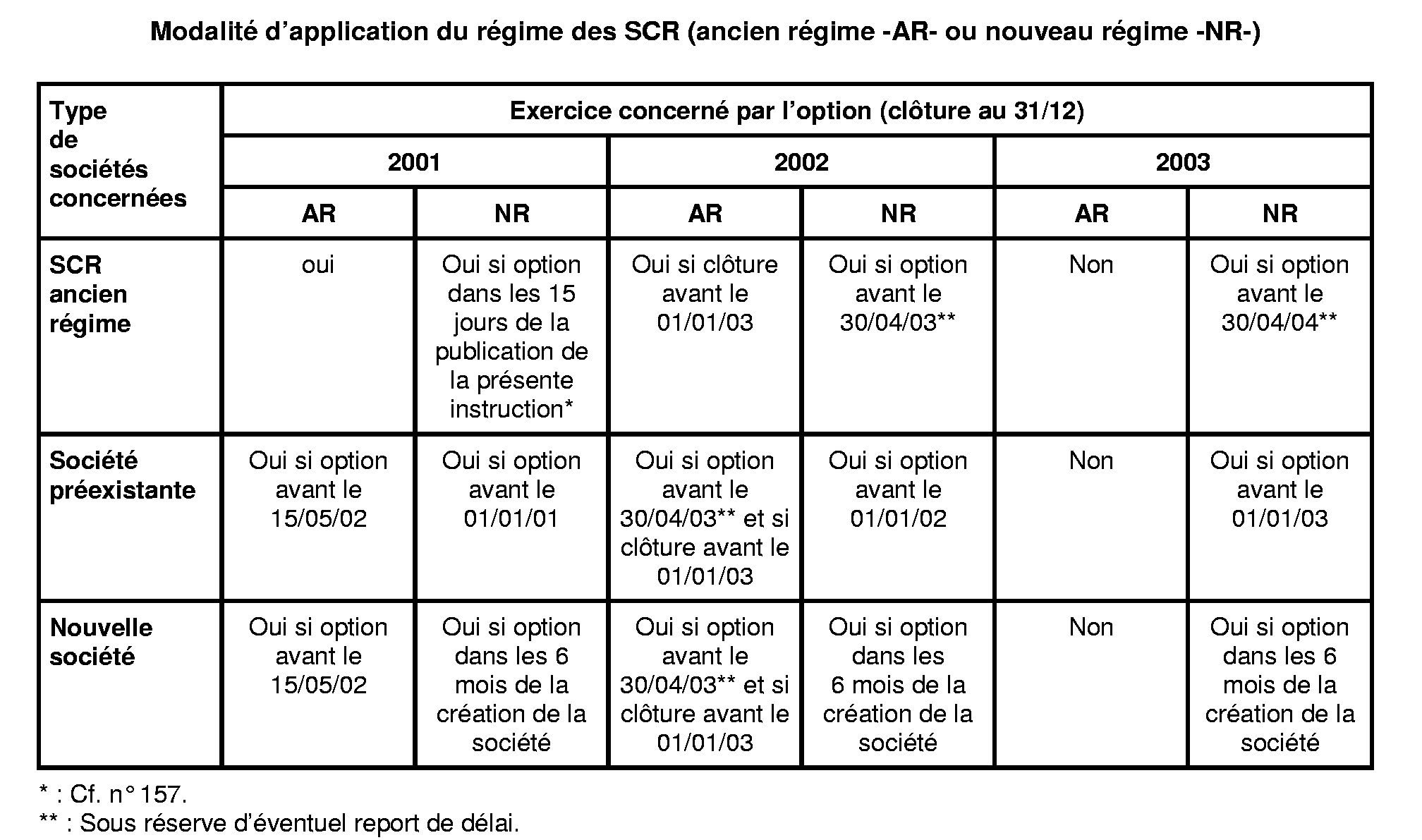

C. EXERCICE DE L'OPTION PAR LES SOCIETES DEJA SOUMISES AU REGIME DES SCR (« ANCIEN REGIME »)

67.Le régime prévu à l'article 1 er de la loi n° 85-695 du 11 juillet 1985 cessera de s'appliquer aux exercices clos à compter du 1er janvier 2003 (V de l'article 8 de la loi de finances pour 2001 ; cf. n° 154 ). En conséquence, les SCR placées sous ce régime pourront opter pour le nouveau régime avant cette date si elles satisfont les conditions requises. A défaut, elles seront placées sous un régime d'imposition de droit commun.

68.Pour les SCR placées sous l'ancien régime, l'option pour le nouveau régime est exercée au plus tard à la date du dépôt de la déclaration de résultats de l'exercice concerné par l'option.

Ainsi, ces sociétés peuvent :

- pour les exercices 2001 et 2002 (clos au plus tard au 31/12/2002), opter, sous réserve du respect des conditions, pour le nouveau régime au plus tard lors du dépôt de la déclaration de résultats de l'exercice ou rester sous l'ancien régime ;

- pour un exercice clos postérieurement au 31/12/2002, exercer au plus tard leur option pour le nouveau régime lors du dépôt de la déclaration de résultats de cet exercice ou se placer sous le régime fiscal de droit commun.

Compte tenu de l'esprit de la réforme, il sera admis que le passage de l'ancien au nouveau régime n'emporte pas cessation d'entreprise et n'emporte aucune conséquence fiscale au regard de l'impôt sur les sociétés.

Par mesure de simplification, les SCR ne sont désormais plus tenues de transmettre un exemplaire de la lettre d'option au Bureau C1 de la Direction de la législation fiscale.

Sous-section 3 :

Conséquences du non-respect des conditions attachées au régime des SCR

69.Lorsqu'une SCR ne respecte pas l'une des conditions auxquelles est subordonnée l'application du régime fiscal des SCR, elle devient passible de l'impôt sur les sociétés dans les conditions de droit commun. Ainsi, lorsque la SCR n'a pas atteint, à l'expiration du délai de deux ans défini au 1° de l'article 1 er -1 de la loi n° 85-695 du 11juillet 1985, le quota de 50 % de titres éligibles, les bénéfices réalisés au titre de chacun des exercices concernés précédemment exonérés sont imposables à l'impôt sur les sociétés dans les conditions de droit commun.

70.Cependant, l'article 171 AN de l'annexe II prévoit qu'en cas de non-respect du quota de 50 % lors d'un inventaire semestriel (cf. n° 46 ), la société ne perd pas le bénéfice de son régime fiscal si elle régularise sa situation au plus tard lors de l'inventaire semestriel suivant sous réserve, d'une part, qu'elle en ait informé le service des impôts auprès duquel elle dépose sa déclaration de résultats dans le mois qui suit l'inventaire ayant fait apparaître que le quota n'a pas été respecté et, d'autre part, qu'il s'agisse du premier manquement.

71.En cas de non respect des autres conditions d'application du régime, la SCR devient passible de l'impôt sur les sociétés dans les conditions de droit commun sur la totalité des bénéfices réalisés au titre de l'exercice au cours duquel cet événement survient.

72.Concernant le non respect des conditions de réalisation des prestations accessoires : cf. n os3 et suivants.

73.La SCR concernée dépose, au titre de chaque exercice pour lequel l'exonération d'impôt est remise en cause, une déclaration rectificative d'impôt sur les sociétés et acquitte l'impôt correspondant.

74.Elle dépose également une déclaration rectificative récapitulative des opérations sur valeurs mobilières (« imprimé fiscal unique » ou IFU) prévue à l'article 242 ter au nom de chaque actionnaire en raison des incidences pour ces derniers du non respect des conditions attachées au régime des SCR. Ces conséquences sont détaillées ci-après (cf. n os140 à 142 ).

75.Bien entendu, la SCR conserve la possibilité d'opter à nouveau pour le régime des SCR lorsque les conditions attachées à ce régime sont à nouveau remplies (cf. n os65 et 66 ).

Section 3 :

Le régime fiscal des actionnaires des SCR

76.L'article 1 er -1 de la loi n° 85-695 du 11 juillet 1985 a modifié sensiblement le régime fiscal des distributions effectuées au profit des actionnaires des SCR.

Sous-section 1 :

Le régime fiscal des actionnaires personnes physiques

77.Les actionnaires personnes physiques bénéficient d'un régime fiscal d'exonération d'impôt sur le revenu sous conditions de conservation des actions et de réinvestissement des distributions.

78.L'actionnaire personne physique s'entend du contribuable qui détient les actions d'une SCR dans le cadre de la gestion de son patrimoine privé.

79.Il convient de distinguer selon que l'actionnaire personne physique a son domicile fiscal en France (actionnaires résidents) ou hors de France (actionnaires non résidents) au sens de l'article 4 B.

A. L'ACTIONNAIRE EST UNE PERSONNE PHYSIQUE RESIDENTE

80.Sa situation résulte des engagements pris lors de la souscription ou de l'acquisition des actions de la SCR.

I. L'actionnaire prend l'engagement de conserver ses actions cinq ans et de réinvestir les produits distribués

81.L'actionnaire, qui s'engage à conserver ses actions pendant cinq ans au moins à compter de leur souscription ou acquisition et à réinvestir immédiatement dans la SCR les produits qu'il reçoit, bénéficie, toutes autres conditions étant par ailleurs remplies, d'une exonération d'impôt sur le revenu, sous réserve qu'il respecte effectivement les engagements pris (art 163 quinquies C II).

82.Les engagements de conservation et de réinvestissement sont liés. L'actionnaire informe la SCR des engagements pris lors de la souscription ou de l'acquisition des actions de la SCR (ann. II, art. 60 B I).

1. Engagement de conservation des actions de la SCR et de réinvestissement des produits distribués

83.L'actionnaire qui entend bénéficier de l'exonération d'impôt sur le revenu prend l'engagement de conserver les actions de la SCR pendant un délai de cinq ans au moins à compter de leur date de souscription ou d'acquisition et les conserve effectivement pendant cette période (art. 163 quinquies C II 2°). Les actionnaires de sociétés qui ont opté pour le régime des SCR et qui n'étaient pas placées précédemment sous l'ancien régime des SCR ont la possibilité de prendre l'engagement de conservation et de réinvestissement visé ci-dessus à compter du premier jour de l'exercice pour lequel la société a opté.

Le délai de conservation est calculé de quantième à quantième à compter de la date de chaque souscription ou acquisition.

84.Lorsque les actions ont été souscrites ou acquises à des dates différentes, les cessions éventuelles d'actions sont réputées porter en priorité sur les titres de même nature acquis ou souscrits à la date la plus ancienne.

85.Par ailleurs, pour être exonérées d'impôt sur le revenu, les distributions doivent être immédiatement réinvesties dans la SCR pendant une période de cinq ans à compter de la souscription ou de l'acquisition des actions ouvrant droit à la distribution (art. 163 quinquies C II 3°).

86.Le réinvestissement prend la forme :

- soit d'une souscription d'actions de la SCR. Dans ce cas, l'actionnaire demande l'inscription immédiate de ses dividendes sur un compte bloqué dans l'attente de la prochaine augmentation de capital ;

- soit d'un achat d'actions de la SCR qu'il doit réaliser et justifier auprès de la SCR sans délai ;

- soit d'un dépôt sur un compte ouvert dans les écritures de la société au nom de l'actionnaire.

87.Quelles que soient les modalités du réinvestissement, les sommes réinvesties demeurent indisponibles pendant la période de cinq ans de conservation des actions ouvrant droit à la distribution. L'actionnaire informe la SCR des modalités de réinvestissement choisies (ann. II, art. 60 B I).

2. Conditions de détention

88.L'actionnaire de la SCR, son conjoint, leurs ascendants et descendants ne doivent pas détenir ensemble ou séparément, directement ou indirectement, plus de 25 % des droits dans les bénéfices de sociétés dont les titres figurent à l'actif de la SCR. Cette proportion ne doit pas non plus être atteinte à un moment quelconque au cours des cinq années précédant la souscription ou l'acquisition des actions de la SCR (art. 163 quinquies C II 4°).

Sur les notions de groupe familial et de minimum de participation, il convient de se reporter à la documentation administrative 5 B 623 n os3 et suivants.

Si cette condition n'est plus respectée pendant les périodes de conservation des actions de la SCR, l'exonération cesse de s'appliquer à compter de l'année au titre de laquelle la condition n'est plus respectée. En revanche, les exonérations acquises au titre des années précédentes ne sont pas remises en cause.