B.O.I. N° 57 du 29 MARS 2006

B. LA SOCIÉTÉ N'EST PAS UN ASSOCIÉ-COOPÉRATEUR

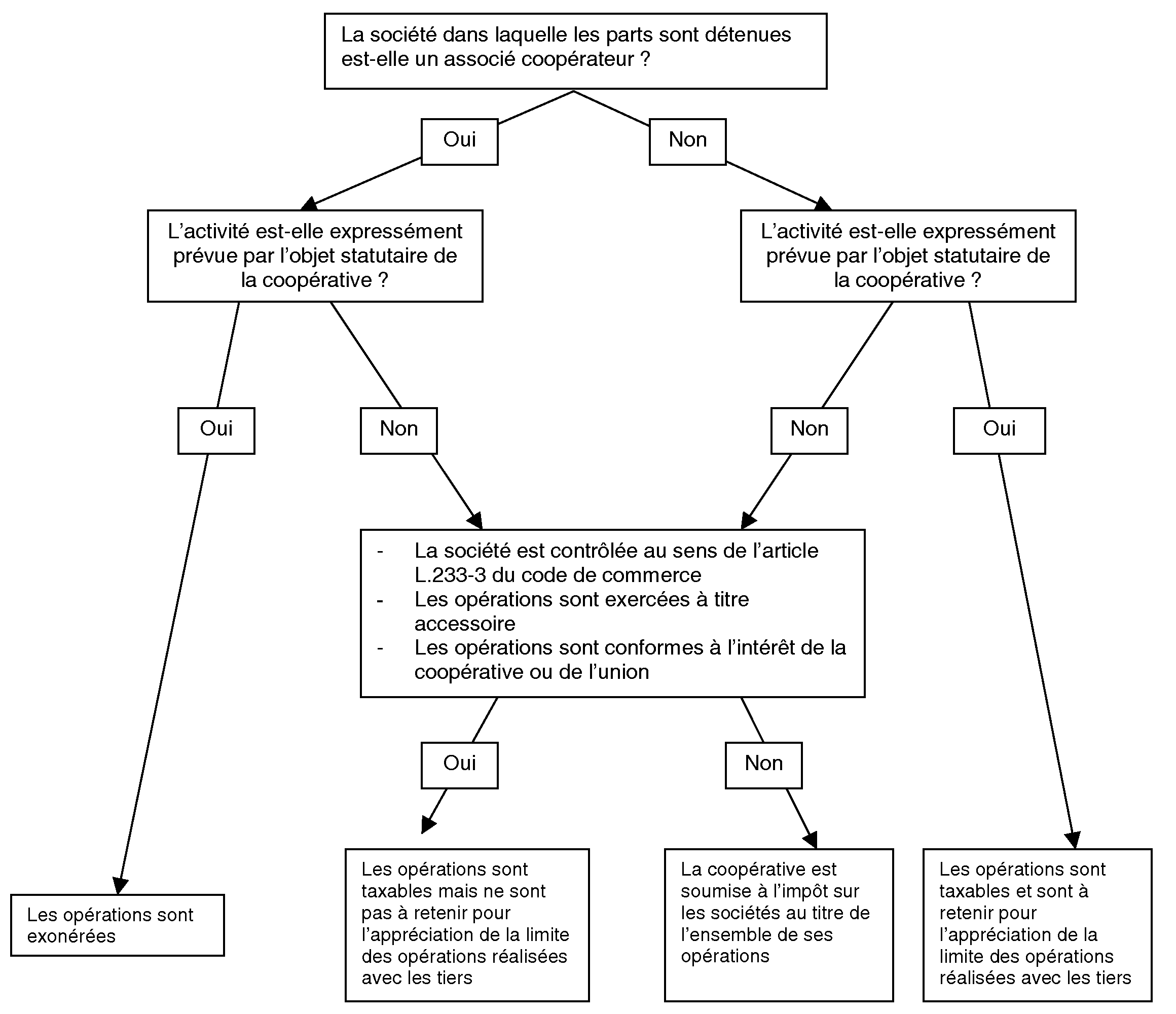

25.Les activités réalisées avec ces sociétés sont soumises à l'impôt sur les sociétés et doivent être prises en compte pour l'appréciation du seuil de 20 % des activités réalisées avec les tiers non associés et ce indépendamment de l'importance de la participation détenue par une coopérative ou une union dans la société.

Sous-section 2 :

Conditions dans lesquelles les coopératives ou leurs unions peuvent réaliser des opérations non prévues expressément dans leur objet statutaire pour le compte des sociétés dans lesquelles elles détiennent des participations sans remise en cause d'ensemble de leur régime au regard de l'impôt sur les sociétés

26.Les coopératives et leurs unions entretiennent parfois des relations économiques et financières avec des entreprises dans lesquelles elles détiennent des participations.

27.La réalisation de telles opérations, avec des associés coopérateurs ou non, ne relève pas de l'objet agricole des coopératives et de leurs unions et la coopérative doit dès lors être soumise à l'impôt sur les sociétés au titre de l'ensemble de ses opérations.

28.Cela étant, il pourra être admis de ne pas remettre en cause le régime fiscal des coopératives et leurs unions en matière d'impôt sur les sociétés lorsque les conditions suivantes sont cumulativement réunies :

- la société qui bénéficie des opérations est contrôlée au sens de l'article L.233-3 du code de commerce par la société coopérative ou de l'union ;

- les opérations de cette nature sont réalisées à titre accessoire par la société coopérative ou l'union ;

- les opérations sont conformes à l'intérêt de la coopérative ou l'union.

29.Ces opérations sont alors soumises à l'impôt sur les sociétés, sans être prises en compte pour l'appréciation du seuil de 20 % d'affaires réalisées avec des tiers ou des associés non-coopérateurs.

A. LA SOCIETE DOIT ETRE CONTROLEE AU SENS DE L'ARTICLE L.233-3 DU CODE DE COMMERCE

30.Une coopérative ou une union qui réalise des opérations non prévues expressément dans son objet statutaire pour le compte d'une autre personne morale doit contrôler cette dernière au sens de l'article L.233-3 du code de commerce pour que son régime fiscal ne soit pas remis en cause. En application de ces dispositions, une société est considérée comme en contrôlant une autre :

• lorsqu'elle détient directement ou indirectement une fraction du capital lui conférant la majorité des droits de vote dans les assemblées générales de cette société ;

• lorsqu'elle dispose seule de la majorité des droits de vote dans cette société en vertu d'un accord conclu avec d'autres associés ou actionnaires et qui n'est pas contraire à l'intérêt de la société ;

• lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société.

Par ailleurs, une coopérative agricole ou une union de coopératives agricoles est présumée contrôler une société lorsqu'elle dispose directement ou indirectement, d'une fraction des droits de vote supérieure à 40 % et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne.

31.La satisfaction de ces conditions, qui doivent s'appliquer strictement, s'apprécie au niveau de la coopérative ou de l'union qui réalise les prestations.

Exemple : La société coopérative C est un associé de l'union U. La société C contrôle au sens des dispositions précitées une société commerciale S. L'union U réalise des prestations de nature administrative et financière au profit de S. U doit être assujettie à l'impôt sur les sociétés dans les conditions de droit commun dès lors qu'elle ne contrôle pas la société S.

B. LES OPERATIONS DOIVENT CONSTITUER UNE ACTIVITE ACCESSOIRE DE LA COOPERATIVE OU DE L'UNION

32.Les activités relevant de l'objet statutaire de la coopérative ou de l'union doivent rester prépondérantes. Au cas contraire, le bénéfice de l'ensemble de l'exonération est remis en cause. La prépondérance des activités conformes à l'objet statutaire devra s'apprécier au regard de critères financiers (pourcentage de chiffre d'affaires issu de ces activités) et de critères physiques (temps d'utilisation des personnels).

S'agissant du critère financier, à titre de règle pratique, il sera considéré que ces activités sont prépondérantes lorsqu'elles représentent au moins 80 % du chiffre d'affaires global de la coopérative.

33.Exemple : une coopérative d'approvisionnement contrôle deux sociétés anonymes de commercialisation. La coopérative réalise pour ces sociétés des prestations de siège qui leur sont facturées et qui représentent 20 % de son chiffre d'affaires. En outre, sur quinze salariés, huit salariés sont affectés à plein-temps aux activités des sociétés commerciales. En conséquence, bien qu'elles ne représentent pas plus de 20 % du chiffre d'affaires total de la coopérative, il sera considéré que les prestations de siège représentent une part non accessoire de l'activité de la coopérative eu égard au nombre de salariés affectés à cette activité. Ainsi, l'exonération dont bénéficie la coopérative doit être remise en cause.

C. LES OPERATIONS DOIVENT ETRE CONFORMES A L'INTERET DE LA COOPERATIVE OU DE L'UNION

34.La réalisation de telles opérations n'est pas susceptible de remettre en cause le régime fiscal d'ensemble de la coopérative ou de l'union lorsqu'il est dans l'intérêt de cette dernière de réaliser de tels services notamment au regard de l'activité de la société contrôlée. Ainsi, si celle-ci peut avoir un objet qui n'est pas agricole, elle doit avoir un objet conforme aux intérêts de la coopérative ou de l'union et au développement des activités économiques de cette dernière.

D. SCHEMA RECAPITULATIF

35.Le schéma ci-après récapitule les différentes situations.