B.O.I. N° 110 du 30 JUIN 2006

Section 2 :

L'actif des SUIR

A. CARACTÉRISTIQUES DES SOCIETES CIBLES

16.L'actif brut comptable de la SUIR doit être composé, à concurrence de 95% au moins, d'actions, de parts sociales de sociétés cibles, et, dans la limite de 15% de cet actif, d'avances en compte courant à ces mêmes sociétés, c'est-à-dire répondant aux conditions cumulatives suivantes (I de l'article 208 D).

I. Les sociétés doivent avoir leur siège dans un Etat de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen (EEE) et ayant conclu avec la France une convention d'assistance administrative afin de lutter contre la fraude ou l'évasion fiscale et leurs titres ne doivent pas être admis à la négociation sur un marché réglementé ou organisé français ou étranger

17.Pour être éligibles à la proportion de 95 %, les titres inscrits à l'actif de la SUIR doivent être émis par des sociétés non cotées et établies dans un Etat de la Communauté européenne ou d'un Etat partie à l'accord sur l'Espace économique européen (EEE), à l'exception du Liechtenstein.

Une société non cotée s'entend d'une société dont les titres ne sont pas admis aux négociations :

- sur un marché réglementé français ou étranger, pour les actions de sociétés acquises entre le 1 er janvier 2004 et le 21 février 2005 (date de suppression en France du nouveau marché) ;

- sur un marché réglementé ou organisé français ou étranger, pour les actions de société acquises depuis le 21 février 2005 (E du II de l'article 38 de la loi de finances pour 2005). En France, les titres acquis sur Eurolist, Alternext et le marché libre ne sont pas éligibles à la proportion de 95 %.

18.Cette condition doit être respectée lors de la souscription des titres et, en principe, pendant toute la durée de détention des titres par la SUIR.

Toutefois, lorsque les titres d'une société détenus par une SUIR et précédemment pris en compte dans la proportion d'investissement de 95% sont admis à la cotation sur un marché réglementé ou organisé français ou étranger, ils demeurent éligibles à ce quota pendant une durée de cinq ans à compter de leur admission.

II. Les sociétés doivent exercer une activité mentionnée à l'article 34

19.Les sociétés cibles doivent exercer une activité industrielle, commerciale ou artisanale au sens de l'article 34. Sont ainsi notamment exclus de l'actif éligible des SUIR, les titres émis par des sociétés ayant une activité de nature agricole, non commerciale ou commerciale au sens de l'article 35 et les titres de sociétés holding. En revanche, une SUIR peut souscrire au capital d'une société exerçant une activité financière.

III. Les sociétés doivent être soumises à l'impôt sur les sociétés dans les conditions de droit commun ou y seraient soumises dans les mêmes conditions si l'activité était exercée en France

20.Sont considérées comme remplissant cette condition, les sociétés qui entrent dans le champ d'application de l'impôt sur les sociétés de plein droit ou sur option et qui n'en sont pas exonérées totalement ou partiellement de façon permanente par une disposition particulière (cf. documentation de base 4 H 1341 n° 44 ).

21.Une SUIR peut donc, par exemple, souscrire au capital de jeunes entreprises innovantes créées par la loi de finances pour 2004, de sociétés nouvelles ou de sociétés créées pour reprendre une entreprise en difficulté, y compris pendant la période d'application de l'exonération d'impôt sur les sociétés propres à ces entreprises.

IV. Les sociétés doivent avoir été créées depuis moins de cinq ans à la date de la première souscription par la SUIR

22.La société au capital duquel la SUIR souscrit pour la première fois doit avoir été créée depuis moins de cinq ans pour que ses titres soient éligibles à la proportion d'investissement de 95 %.

23.Il s'ensuit que la SUIR pourra procéder à de nouvelles souscriptions dans une société créée depuis plus de cinq ans dès lors qu'elle aura déjà souscrit une première fois au capital de cette société avant que celle-ci n'ait atteint sa cinquième année.

Sur les conditions d'investissement dans les sociétés cibles, cf. n° 28 à 31 .

V. Les sociétés doivent être nouvelles ou créées pour la reprise de l'activité d'une entreprise en difficulté

24.Sont considérées comme remplissant cette condition, les sociétés constituées :

- dans le cadre d'une activité nouvelle au sens de l'article 44 sexies, ce qui exclut les entreprises créées dans le cadre d'une concentration, d'une restructuration ou d'une extension d'activités préexistantes ou qui reprennent de telles activités ;

- ou pour reprendre l'activité d'une entreprise pour laquelle est intervenu, soit un jugement ordonnant sa cession en application de l'article L. 631-22 du code de commerce, en l'absence de tout plan de sauvegarde ou de redressement judiciaire, soit un jugement prononçant sa liquidation judiciaire.

VI. Les sociétés doivent être détenues majoritairement par des personnes physiques ou par des personnes morales détenues majoritairement par des personnes physiques

25.Un seul niveau d'interposition par des sociétés est autorisé pour calculer la condition de détention majoritaire par des personnes physiques.

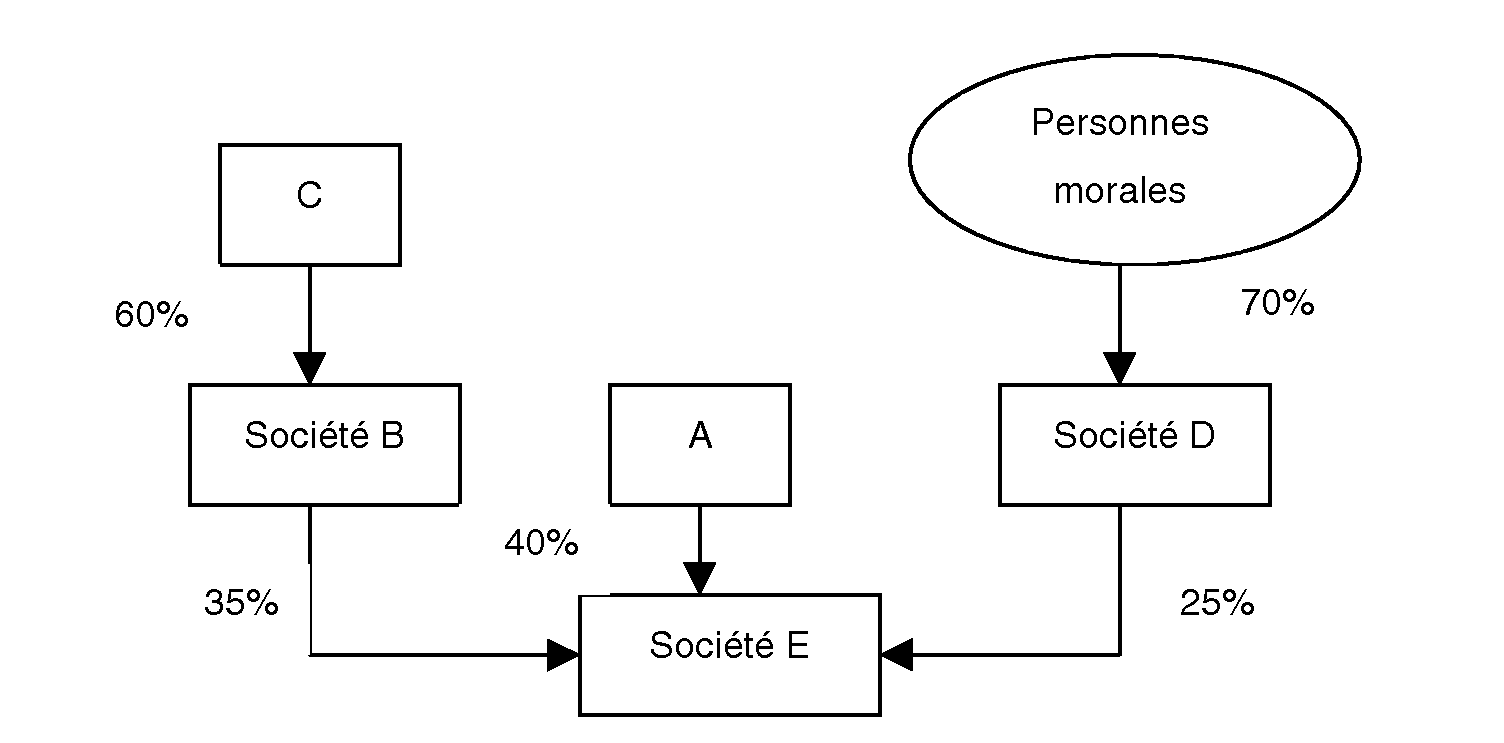

26.La participation de la SUIR dans le capital de la société cible est prise en compte pour l'appréciation de cette condition de détention par des personnes physiques.

27. Exemple : soit la société E, cible d'une SUIR, détenue par une personne physique A, une personne morale B détenue à 60% par une personne physique C et une autre personne morale D détenue à 70% par d'autres personnes morales :

Le pourcentage de détention du capital social de la société E par des personnes physiques ou par des personnes morales majoritairement détenues par des personnes physiques s'élève à 40% + 35%, soit 75% (avant prise en compte de la participation de la SUIR).

B. CONDITIONS D'INVESTISSEMENT DANS LES SOCIÉTÉS CIBLES

I. Niveau de participation de la SUIR dans les sociétés cibles

28.Une SUIR doit nécessairement détenir au moins 5% des droits financiers et au plus 20% des droits financiers et des droits de vote des sociétés cibles dans lesquelles elle investit (2 ème alinéa du 1 du I de l'article 208 D).

A compter du 1 er janvier 2006, le seuil minimum de détention de 5% est supprimé et le seuil maximum passe de 20% à 30% (II de l'article 81 de la loi de finances pour 2006).

II. Conditions diverses

1. Limitation de la participation de l'associé de la SUIR dans le capital des sociétés cibles

29.L'associé unique d'une SUIR, son conjoint et leurs ascendants et descendants doivent détenir ensemble, directement ou indirectement par l'intermédiaire d'une personne interposée, moins de 25% des droits financiers et des droits de vote des sociétés cibles et ce, de manière continue, depuis leur création (3 du I de l'article 208 D).

A compter du 1 er janvier 2006, le seuil maximum de détention par l'associé unique d'une SUIR avec son groupe familial dans les sociétés cibles est porté de moins de 25% à 30% au plus (II de l'article 81 de la loi de finances pour 2006).

30. Précision : la détention indirecte s'entend notamment de la participation détenue par l'intermédiaire de la SUIR.

2. Limitation de la participation de l'associé de la SUIR dans la gestion des sociétés cibles

31.Conformément au 3 du I de l'article 208 D, l'associé unique d'une SUIR, son conjoint et leurs ascendants et descendants ne doivent pas exercer dans des sociétés cibles l'une des fonctions de direction retenues au 1° de l'article 885 O bis pour la qualification de biens professionnels à l'impôt de solidarité sur la fortune (ISF). Il s'agit notamment des fonctions de gérant d'une SARL ou d'une société en commandite par actions (SCA), de président-directeur général, de président du conseil de surveillance ou de membre du directoire d'une société par actions.

TITRE 2 :

REGIME FISCAL DES SUIR AU REGARD DE L'IMPOT SUR LES SOCIETES

32.Les SUIR qui fonctionnent conformément à leur statut juridique précisé aux n° 5 à 31 bénéficient, en application du I de l'article 208 D, d'une exonération temporaire d'impôt sur les sociétés.

Section 1 :

Portée de l'exonération d'impôt sur les sociétés

33.L'exonération d'impôt sur les sociétés dont bénéficient les SUIR porte sur l'ensemble des bénéfices qu'elles réalisent, lesquels comprennent les produits et les plus-values nettes de cession de titres figurant à leur actif.

34.Cette exonération d'impôt sur les sociétés est toutefois temporaire. Elle s'applique jusqu'à la clôture du dixième exercice suivant celui de la création de la SUIR.

35.Dans les mêmes conditions qu'en matière d'impôt sur les sociétés, la SUIR est également exonérée de l'imposition forfaitaire annuelle (IFA) mentionnée à l'article 223 septies.

36.Remarque : la SUIR est exonérée du paiement du précompte prévu à l'article 223 sexies pour les bénéfices qui sont distribués, le cas échéant, avant le 1 er janvier 2005 et du prélèvement exceptionnel de 25 % prévu à l'article 95 de la loi de finances pour 2004 pour les distributions mises en paiement au cours de l'année 2005.

Section 2 :

Perte de l'exonération d'impôt sur les sociétés

37.La SUIR perd le bénéfice de l'exonération d'impôt sur les sociétés :

- à l'expiration du dixième exercice suivant celui de sa création, la société n'est plus une SUIR et devient alors soumise à l'impôt sur les sociétés dans les conditions de droit commun ;

- en cas de non-respect de l'une des conditions attachées au statut juridique des SUIR (cf. n° 5 à 31 ). Dans cette hypothèse, la perte du régime d'exonération d'impôt sur les sociétés est définitive et la SUIR est alors soumise à l'impôt sur les sociétés dans les conditions de droit commun sur la totalité des bénéfices réalisés au titre de l'exercice au cours duquel cet événement intervient et des exercices suivants. En revanche, le non-respect du régime juridique de la SUIR n'a pas d'effet rétroactif, la SUIR conserve son régime d'exonération d'impôt sur les sociétés pour les exercices passés (1 er alinéa du II de l'article 208 D).

38.En cas de décès de l'associé initial, l'exonération d'impôt sur les sociétés est maintenue lorsque seule la condition tenant à l'unicité de l'associé n'est plus vérifiée. Dans cette hypothèse, la société continue à bénéficier du régime fiscal des SUIR jusqu'à la clôture du dixième exercice suivant celui de sa création (2 ème alinéa du II de l'article 208 D), sous réserve que toutes les autres conditions prévues pour bénéficier du statut juridique de SUIR soient par ailleurs remplies (cf. n° 5 à 31 ).

TITRE 3 :

REGIME FISCAL DE L'ASSOCIÉ UNIQUE PERSONNE PHYSIQUE

Section 1 :

Régime fiscal applicable aux distributions effectuées par la SUIR

A. L'ACTIONNAIRE EST UNE PERSONNE PHYSIQUE RESIDENTE

39.Les distributions de la SUIR prélevées sur des bénéfices exonérés d'impôt sur les sociétés en application des dispositions de l'article 208 D et attribuées au seul souscripteur initial des actions de la SUIR ou, le cas échéant, à ses héritiers sont exonérées d'impôt sur le revenu (article 163 quinquies C bis modifié par le III de l'article 81 de la loi de finances pour 2006).

40.Ainsi, les bénéfices réalisés pendant les onze premiers exercices de la SUIR seront, lors de leur distribution, exonérés d'impôt sur le revenu chez l'associé unique, cette distribution pouvant intervenir postérieurement à la sortie du régime fiscal d'exonération d'impôt sur les sociétés de la SUIR.

41.En cas de perte du régime fiscal de la SUIR, l'associé unique sera exonéré d'impôt sur le revenu à hauteur des seules distributions prélevées sur des bénéfices exonérés (8° du II de l'article L. 136-7 du code de la sécurité sociale 1 et 8 du I de l'article 1600-0 J).

42.Lorsque les actions de la SUIR sont transmises à titre onéreux ou à titre gratuit dans le cadre d'une donation entre vifs, le nouvel actionnaire ne bénéficie pas de l'exonération d'impôt sur le revenu sur les revenus distribués par la SUIR 2 .

43.Les distributions prélevées sur des bénéfices réalisés par la SUIR et exonérés d'impôt sur les sociétés sont expressément soumises aux prélèvements sociaux :

- à la contribution sociale généralisée (CSG), au taux de 8,2 % 3 depuis le 1 er janvier 2005 ;

- à la contribution pour le remboursement de la dette sociale (CRDS), au taux de 0,5 % 3 ,

- au prélèvement social de 2 % 3 ,

- à la contribution additionnelle au prélèvement social, au taux de 0,3 % 3 depuis le 1 er juillet 2004.

Ces prélèvements sociaux sont prélevés par la SUIR lors de la distribution des bénéfices et versés par elle à la recette du centre des impôts des non-résidents (souscription de la déclaration n° 2777 et paiement des sommes dues au titre des contributions et prélèvements sociaux dans les quinze premiers jours du mois qui suit celui du paiement des revenus).

B. L'ACTIONNAIRE EST UNE PERSONNE PHYSIQUE NON-RESIDENTE

44.L'actionnaire personne physique ayant son domicile fiscal dans un pays ou un territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale bénéficie, dans les mêmes conditions que l'actionnaire personne physique résident, d'un régime particulier d'exonération, qui consiste en une exonération de la retenue à la source prévue au 2 de l'article 119 bis à hauteur des bénéfices exonérés d'impôt sur les sociétés qui lui sont distribués par la SUIR (article 163 quinquies C bis).

45.Les sommes prélevées sur des bénéfices exonérés d'impôt sur les sociétés et distribuées à l'actionnaire unique de la SUIR qui a son domicile fiscal dans un pays ou un territoire n'ayant pas conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale sont soumises, dans les conditions de droit commun, à la retenue à la source prévue au 2 de l'article 119 bis.