B.O.I. N° 208 du 18 DECEMBRE 2006

INTRODUCTION

1.Les associations visées par la loi de 1901 ainsi que les congrégations religieuses, associations régies par la loi locale maintenue en vigueur dans les départements de la Moselle du Bas-Rhin et du Haut-Rhin, fondations reconnues d'utilité publique et fondations d'entreprise (désignés sous le terme « organismes sans but lucratif » ou « organismes » dans la présente instruction) ne sont, en principe, pas soumises aux impôts commerciaux (impôt sur les sociétés de droit commun, taxe professionnelle et taxe sur la valeur ajoutée). Seul l'exercice d'une activité lucrative peut remettre en question le bénéfice de ces exonérations.

Détermination du caractère lucratif des activités d'un organisme sans but lucratif

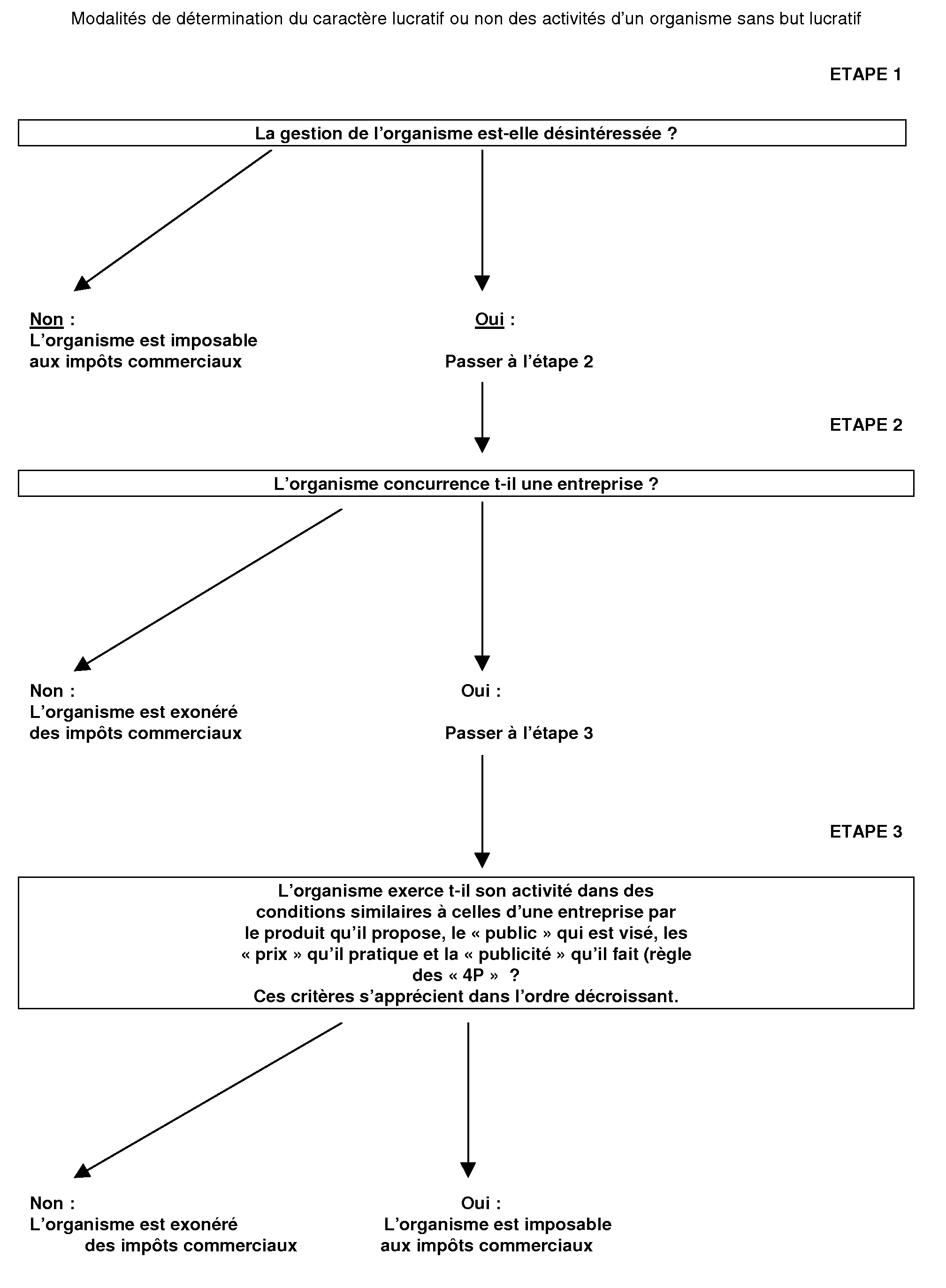

2.Le caractère lucratif d'un organisme est déterminé au moyen d'une démarche en trois étapes conduite, pour chaque activité réalisée par l'organisme , suivant les principes énoncés dans l'instruction 4 H-5-98 du 15 septembre 1998 et confirmés par le Conseil d'Etat (notamment dans sa décision du 1 er octobre 1999, Req n° 170289, Association Jeune France).

3.Cette démarche, détaillée dans un schéma au paragraphe 11 , est la suivante (Titre 1).

1 ère étape : Examen du caractère intéressé ou non de la gestion de l'organisme.

Si le caractère intéressé de la gestion est avéré, l'organisme est soumis aux impôts commerciaux.

Dans le cas contraire, il convient de passer à la deuxième étape.

2 ème étape : Examen de la situation de l'organisme au regard de la concurrence.

L'organisme exerce-t-il son activité en concurrence avec des entreprises du secteur lucratif ?

Il faut distinguer deux hypothèses :

- l'activité de l'organisme ne concurrence aucune entreprise : dans cette hypothèse, l'activité de l'organisme n'est pas lucrative et elle n'est donc pas soumise aux impôts commerciaux.

- l'activité de l'organisme est exercée en concurrence avec une entreprise (du secteur lucratif) : dans cette hypothèse, l'activité n'est pas pour autant systématiquement lucrative .

Il convient en effet d'examiner si cette activité est exercée dans des conditions similaires à celles des entreprises du secteur lucratif.

3 ème étape : Examen des conditions d'exercice de l'activité.

La comparaison des conditions d'exercice de l'activité est effectuée à l'aide d'un faisceau d'indices. Cette méthode, dite « des 4 P », consiste en une analyse de quatre critères, classés par ordre d'importance décroissante : le « Produit » proposé par l'organisme, le « Public » visé par l'organisme, le « Prix » pratiqué et les opérations de communication réalisées (« Publicité »).

Au terme de cette troisième étape, seuls les organismes qui exercent leur activité dans des conditions similaires à celles d'entreprises commerciales qu'ils concurrencent, sont soumis aux impôts commerciaux.

4.Toutefois, ces critères ne s'appliquent pas aux organismes qui exercent leur activité au profit d'entreprises et qui sont, de ce fait, imposables aux impôts commerciaux (Titre 2).

Conditions d'assujettissement aux impôts commerciaux des activités d'un organisme sans but lucratif

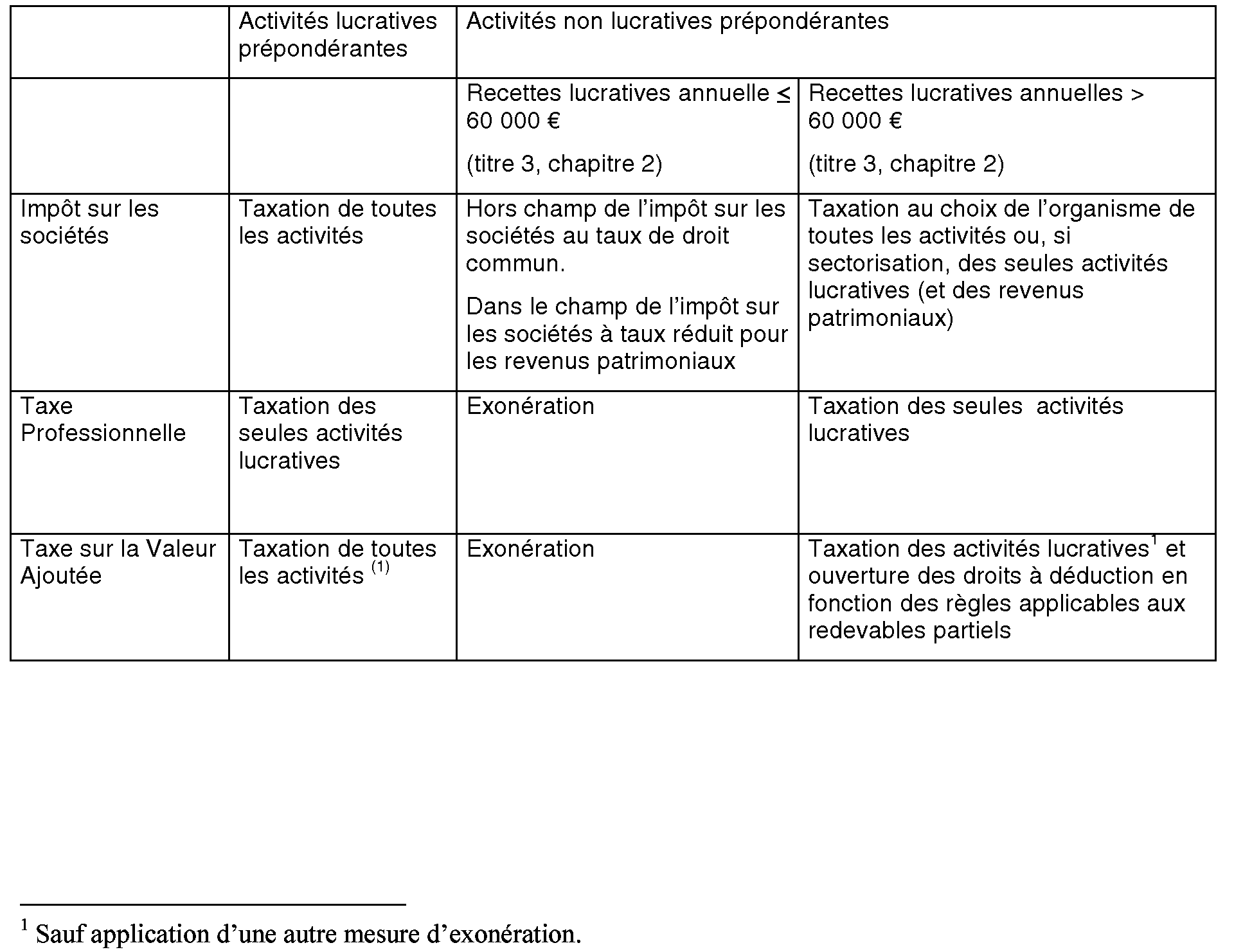

5.Lorsqu'une activité est reconnue lucrative, elle peut néanmoins bénéficier des exonérations propres à chacun des trois impôts commerciaux dès lors qu'elle en remplit les conditions (Titre 3 - Chapitre 1).

6.L'examen de la lucrativité des activités exercées par un organisme est conduit activité par activité. Ainsi, un organisme peut se trouver en situation de non concurrence - et donc de non lucrativité - pour certaines de ses activités, et en situation de concurrence pour d'autres.

Si toutes les activités exercées par un organisme sont non lucratives, l'organisme n'est pas soumis aux impôts commerciaux et ce quelque soit le montant de son budget ou de son chiffre d'affaires. Il peut au plus être assujetti à l'impôt sur les sociétés à taux réduit sur ses revenus patrimoniaux.

Si l'organisme exerce une ou plusieurs activités lucratives en plus de ses activités non lucratives, il est en principe soumis à l'impôt sur les sociétés et à la TVA pour l'ensemble de son activité. Toutefois, l'assujettissement à ces deux impôts porte au plus sur ses activités lucratives, dès lors que ses activités non lucratives sont prépondérantes. En matière d'impôt sur les sociétés, l'assujettissement des seules activités lucratives est subordonné à leur sectorisation.

Dans tous les cas, la taxe professionnelle s'applique uniquement aux activités lucratives de l'association.

Portée de la taxation en cas d'activités non lucratives prépondérantes

7.Des dispositifs limitant la portée de la taxation ont été mis en place lorsque les activités non lucratives sont significativement prépondérantes :

1° La franchise des impôts commerciaux (Titre 3, Chapitre 2) :

8.Les organismes sans but lucratif, quelque soit leur chiffre d'affaires global, n'ont pas à soumettre leurs activités non lucratives aux impôts commerciaux si les conditions suivantes sont remplies :

- les activités non lucratives demeurent significativement prépondérantes ;

- l'organisme concerné exerce accessoirement des activités lucratives ;

- les recettes d'exploitation annuelles afférentes aux activités lucratives sont inférieures ou égales à 60 000 € (Titre 3 - Chapitre 2).

Il est rappelé que les recettes tirées des six manifestations de bienfaisance ou de soutien organisées dans l'année, exonérées en application de l'article 261-7-1°-c du code général des impôts, ne sont pas prises en compte pour l'appréciation de ce seuil.

2 ° La sectorisation des activités lucratives (Titre 4, Chapitre 2)

9.Si ses activités lucratives ne sont pas prépondérantes, un organisme peut, sous certaines conditions, constituer, en ce qui concerne l'impôt sur les sociétés, un secteur dit « lucratif » (Titre 4 - Chapitre 2). L'imposition à l'impôt sur les sociétés de droit commun porte alors sur ce seul secteur.

10. Nota : En matière de taxe professionnelle, la constitution d'un secteur lucratif est de droit quelle que soit la part respective des activités lucratives et non lucratives.

11.Le tableau ci dessous récapitule les différents cas d'imposition envisageables.

TITRE 1 :

LES CRITERES D'APPRECIATION DE LA NON LUCRATIVITE

12.Un organisme sans but lucratif (OSBL) est soumis aux impôts commerciaux si sa gestion est intéressée (Chapitre 1) ;

Si sa gestion est désintéressée, et qu'il ne concurrence pas le secteur commercial (Chapitre 2 - Section 1), un OSBL n'est pas imposable ;

Si sa gestion est désintéressée et qu'il concurrence le secteur commercial, un OSBL est imposable lorsqu'il exerce son activité selon des modalités de gestion similaires à celles des entreprises commerciales (Chapitre 2 - Section 2).

Pour cela, quatre éléments doivent être pris en compte, étant précisé que chacun d'eux présente une importance plus ou moins grande dans l'appréciation du caractère lucratif de l'activité. Ainsi, il convient d'étudier, dans un ordre d'importance décroissante, les critères suivants : le " produit " proposé par l'organisme, le " public " bénéficiaire, les " prix " qu'il pratique et la " publicité " qu'il fait.

L'analyse ci-dessus est commune aux trois impôts commerciaux : impôt sur les sociétés de droit commun, taxe professionnelle et taxe sur la valeur ajoutée. Elle découle des dispositions combinées des articles 206-1, 1447 et 261-7-1° b du code général des impôts et de la jurisprudence du Conseil d'Etat (notamment, arrêt du 13 décembre 1993, « Clinique Saint-Martin- la-Forêt »). Ainsi, un organisme qui n'est pas soumis à l'impôt sur les sociétés de droit commun et à la taxe professionnelle du fait de sa non lucrativité n'est pas soumis non plus à la taxe sur la valeur ajoutée.

Ces critères ne s'appliquent pas aux organismes qui exercent leur activité au profit d'entreprises et qui sont, de ce fait, imposables aux impôts commerciaux (Titre 2).

CHAPITRE 1 :

CARACTÈRE INTÉRESSÉ OU DÉSINTÉRESSÉ DE LA GESTION

13.Pour ne pas être soumis aux impôts commerciaux, les organismes sans but lucratif doivent avoir une gestion désintéressée.

14.Le caractère désintéressé de la gestion d'un organisme est avéré si les conditions suivantes sont remplies :

- l'organisme est géré et administré à titre bénévole par des personnes n'ayant elles-mêmes, ou par personne interposée, aucun intérêt direct ou indirect dans les résultats de l'exploitation ;

- l'organisme ne procède à aucune distribution directe ou indirecte de bénéfice, sous quelle que forme que ce soit ;

- les membres de l'organisme et leurs ayants droit ne peuvent pas être déclarés attributaires d'une part quelconque de l'actif, sous réserve du droit de reprise des apports.

15.Toutefois, la rémunération de certains dirigeants ne remet pas en cause le caractère désintéressé de la gestion si certaines conditions sont remplies.

16.Pour l'appréciation de l'ensemble de ces conditions, il convient d'examiner :

- la rémunération des dirigeants et salariés de l'organisme ;

- les autres avantages procurés aux dirigeants ;

- les prélèvements effectués sur les ressources ;

- l'attribution de parts d'actif.

Section 1 :

Rémunération des dirigeants et salariés de l'organisme

17.Sous certaines conditions, l'organisme peut rémunérer ses dirigeants sans pour autant perdre le caractère désintéressé de sa gestion.

18.Ainsi, il est admis que le caractère désintéressé de la gestion de l'organisme ne soit pas remis en cause si la rémunération brute mensuelle totale versée à chaque dirigeant, de droit ou de fait, n'excède pas les trois quarts du SMIC.

En outre, si la rémunération des dirigeants est supérieur à la tolérance des trois quarts du SMIC, le nombre de dirigeants pouvant être rémunérés sera limité en fonction du montant et de la nature des ressources de l'organisme et de ceux qui lui sont affiliés.

19.Par ailleurs, le fait que l'organisme recourt à une main d'oeuvre salariée ne remet pas en cause la gestion désintéressée. Cela étant, les rémunérations versées à ce titre ne doivent pas présenter un caractère excessif.

Sous-section 1 :

Les dirigeants

A. LA NOTION DE DIRIGEANT

20.Constituent des dirigeants de droit les membres du conseil d'administration ou de l'organe qui en tient lieu, quelle qu'en soit la dénomination.

B. REMUNERATION OU AVANTAGES VERSES AUX DIRIGEANTS

21.Par rémunération, il convient d'entendre le versement de sommes d'argent ou l'octroi de tout autre avantage consenti par l'organisme ou l'une de ses filiales. Sont notamment visés les salaires, honoraires et avantages en nature, et autres cadeaux, de même que tout remboursement de frais dont il ne peut être justifié qu'ils ont été utilisés conformément à leur objet.

22.La décision prise par l'organisme de rémunérer des dirigeants n'emporte au plan fiscal aucune conséquence sur le caractère désintéressé de la gestion si la totalité des règles mentionnées ci-après est respectée.

23.L'ensemble de ces conditions s'applique y compris lorsque la rémunération est la contrepartie d'une activité effective exercée par la personne concernée au sein de l'organisme à un titre autre que ses fonctions de dirigeant.

I. La transparence financière

24.Celle-ci est garantie par :

• les statuts qui doivent explicitement prévoir la possibilité de rémunérer certains dirigeants ;

• une délibération et un vote de l'instance délibérative statutairement compétente qui fixent le niveau et les conditions de rémunération hors de la présence du dirigeant concerné. La décision de l'organe délibérant doit être prise à la majorité des deux tiers des membres de ce dernier, présents ou représentés. Lorsque l'organe délibérant n'est pas l'assemblée générale, cette condition suppose la participation effective de l'ensemble des membres de l'organe délibérant et non simplement des seuls membres présents lors de la délibération ;

• l'indication dans une annexe aux comptes de l'organisme du montant des rémunérations versées à chacun des dirigeants concernés ;

• la présentation d'un rapport à l'organe délibérant par le représentant statutaire, ou le commissaire aux comptes, sur les conventions prévoyant une telle rémunération ;

• la certification des comptes de l'association par un commissaire aux comptes.

Cette dernière obligation est distincte de celle prévue au 8 ème alinéa de l'article 261-7-1° d du code général des impôts, qui prévoit que le montant des ressources de l'organisme pris en compte pour l'appréciation des seuils autorisant le versement d'une rémunération doit être constaté par un Commissaire aux comptes.

II. Le fonctionnement démocratique

25.Il se manifeste par :

• l'élection démocratique régulière et périodique des dirigeants ;

• un contrôle effectif sur la gestion de l'organisme effectué par les membres de l'association.

Par ailleurs, le fonctionnement de l'organisme sera présumé démocratique lorsque l'association aura passé avec l'Etat une convention pluriannuelle d'objectif en cours de validité.

Nota : L'ensemble de ces conditions exclut par conséquent de la mesure d'assouplissement de la notion de gestion désintéressée introduite à l'article 261-7-1° du code général des impôts, les rémunérations versées à des salariés qui seraient dirigeants de fait de l'association. En effet, dans ces situations, les conditions liées à la transparence financière ne sauraient être remplies.

III. L'adéquation de la rémunération aux sujétions des dirigeants

26.Elle est réputée acquise si :

• la rémunération versée est la contrepartie de l'exercice effectif de son mandat par le dirigeant concerné ;

• la rémunération est proportionnée aux sujétions effectivement imposées aux dirigeants concernés, notamment en termes de temps de travail ;

• la rémunération est comparable à celles couramment versées pour des responsabilités de nature similaire et de niveau équivalent ;

• des règles d'encadrement des cumuls sont établies par les organismes.