B.O.I. N° 6 du 16 JANVIER 2007

Section 3 :

Reconstitution des résultats de l'entreprise ou de l'entité juridique établie hors de France et paiement de l'impôt

106.L'entreprise ou la personne morale passible de l'impôt sur les sociétés doit établir, pour chacune de ses filiales (entités juridiques) ou entreprises établies hors de France, un bilan de départ dont l'actif net sert de base à la détermination du résultat de ces entreprises ou entités juridiques (voir art. 102 U de l'annexe II). Les résultats des filiales ou entreprises sont déterminés d'après les règles fiscales françaises, sous réserve des dispositions du 3 du I de l'article 209 B (voir art. 102 V de l'annexe II).

A. ETABLISSEMENT DU BILAN DE DÉPART

I. Valeur d'inscription au bilan de départ

107.Aux termes de l'article 102 U de l'annexe II au code général des impôts, les éléments figurant au bilan de départ doivent être retenus pour leur valeur nette comptable dans les comptes de l'entreprise ou de l'entité juridique à la date d'ouverture de la première période d'imposition.

108.En application de cette règle, les stocks et les productions en cours sont retenus pour leur valeur figurant au bilan de clôture de l'exercice précédant celui de l'établissement du bilan de départ. Il en est de même pour les immobilisations.

109.Cette règle évite ainsi à l'entreprise ou à l'entité juridique de reconstituer la valeur amortissable des biens en fonction de la législation française ; il lui suffit de retenir la valeur nette comptable des biens, telle qu'elle ressort du bilan de clôture tenu pour les besoins de la comptabilité, de l'exercice qui précède, en distinguant la valeur brute de chacune des immobilisations et le montant des amortissements correspondants pratiqués dans les comptes locaux.

110.Les dispositions de l'article 15 bis de l'annexe II au code général des impôts prévoient que la valeur nette comptable d'une immobilisation doit, le cas échéant, être répartie entre les différents éléments constitutifs de composants.

111.Au cas particulier, cette obligation ne trouvera à s'appliquer que lorsque cette répartition figure déjà dans les comptes locaux. Les composants des immobilisations totalement amorties ne sont pas reconstitués..

112.Les provisions et les charges à payer qui ne seraient pas admises en déduction des résultats des exploitations étrangères en application des règles fiscales françaises sont inscrites distinctement au passif du bilan de départ de ces exploitations.

113.Lorsque ces provisions ou ces charges à payer deviennent sans objet, leur reprise est comprise dans le résultat imposable de l'entité étrangère. Lorsque la charge qui est destinée à être couverte par ces provisions ou ces charges à payer se réalise, cette charge est déductible dans les conditions fixées par le code général des impôts, en particulier son article 39.

114.Les autres provisions ou charges à payer qui seraient admises en déduction en application des règles fiscales françaises suivent le sort des provisions déductibles lorsqu'elles deviennent sans objet ou que la charge se réalise.

II. Date à retenir pour l'établissement du bilan de départ

115.Le bilan de départ de l'entreprise ou l'entité ayant son siège hors de France doit être établi à l'ouverture du premier exercice social dont les résultats sont soumis aux dispositions de l'article 209 B.

116.Exemple :

Une personne morale française a acquis dans le capital d'une société sise aux Antilles néerlandaises une participation de 52 % le 1er juillet 2005.

La société étrangère clôture son exercice comptable le 31 décembre de chaque année. La personne morale française (dont l'exercice est également aligné sur l'année civile) est réputée acquérir le 1er janvier 2006 les revenus réputés distribués par la société étrangère au titre de l'exercice 1er janvier-31 décembre 2005. Elle devra déclarer ces revenus de capitaux mobiliers avant le 30 avril 2007 dans sa déclaration de résultats de l'exercice 2006. Elle devra joindre à cette déclaration un bilan de départ retraçant le patrimoine de la société étrangère au 1er janvier 2005.

III. Cours du change à retenir pour l'établissement du bilan de départ

117.Les immobilisations et autres éléments sont portés au bilan de départ dans la monnaie dans laquelle est tenue la comptabilité locale.

B. IMPOSITION DES RÉSULTATS

I. Bilans suivant le bilan de départ

118.Les immobilisations et autres éléments sont portés dans la monnaie dans laquelle est tenue la comptabilité locale aux bilans suivant le bilan de départ.

119.Les bénéfices ou revenus positifs, qui font seuls l'objet d'une conversion de change, sont convertis en euros à la clôture de l'exercice en retenant le cours du change en vigueur à cette date (voir article 102 V de l'annexe II au code général des impôts).

II. Application des règles fiscales françaises

1. Application du régime des sociétés mères et filiales

120.Le régime des sociétés mères et filiales s'applique aux dividendes effectivement distribués par la filiale étrangère à la personne morale française dès lors que les conditions requises par l'article 145 sont remplies et dès lors que la personne morale soumise à l'impôt sur les sociétés a opté pour ce régime.

Les revenus qualifiés de revenus de capitaux mobiliers en application de l'article 209 B ne peuvent pas eux-mêmes bénéficier du régime des sociétés mères.

2. Détention de parts ou d'actions d'organismes de placement collectif en valeurs mobilières

121.L'entreprise ou l'entité juridique établie hors de France qui détient des parts ou actions d'organismes de placement collectif en valeurs mobilières est soumise à la règle de l'imposition des écarts de valeurs liquidatives sur ces parts ou actions dans les conditions prévues à l'article 209-0-A. Il y a lieu de mettre en oeuvre dans un premier temps les dispositions de l'article 209-0-A.

3. Application de l'article 238 bis-0 I

122.Les dispositions de l'article 238 bis-0 I peuvent s'appliquer concurremment avec celles de l'article 209 B.

123.Dans cette situation, il y aura lieu de mettre en oeuvre dans un premier temps les dispositions de l'article 238 bis-0 I. Ensuite, lors du calcul de l'assiette qui sera soumise aux dispositions de l'article 209 B déjà cité, il conviendra de faire abstraction :

- des produits des actifs transférés déjà imposés dans le cadre de l'article 238 bis-0 I ;

- de la part de l'impôt local afférent à ces produits imputée antérieurement.

Ces corrections doivent être pratiquées en fonction du pourcentage de détention prévu aux articles 209 B et 102 T de l'annexe II au code général des impôts.

C - PRÉCISIONS DIVERSES

I. Calcul de l'amortissement

124.L'ensemble des règles fixées par le code général des impôts pour le calcul des amortissements est applicable. Ainsi, les valeurs amortissables sont celles figurant au bilan de départ ou aux bilans suivants. Les durées d'amortissement sont celles, en application du 2° du 1 de l'article 39 du code général des impôts, habituellement retenues en France compte tenu des usages de chaque profession et de chaque nature d'industrie.

125.Pour les immobilisations figurant au bilan de départ, les taux d'amortissement doivent être déterminés en fonction de la durée d'amortissement des biens restant à courir à la date de la première application de l'article 209 B. S'agissant des biens amortissables selon le système dégressif, il convient d'amortir la valeur figurant au bilan de départ d'après le taux correspondant à la durée normale d'utilisation du bien à sa date d'acquisition ou de création par l'entité établie hors de France.

126.Exemple 1 :

Soit une société étrangère dont les bénéfices entrent dans le champ d'application de l'article 209 B à partir du 1er janvier 2006 et qui a inscrit à son bilan de départ un immeuble acquis en 1994. Lors de l'acquisition de l'immeuble sa durée d'utilisation pouvait être estimée à cinquante ans. La valeur nette comptable de l'immeuble devra être amortie sur la période d'utilisation restant à courir, soit trente-huit ans, à raison de un trente-huitième par an.

127.Exemple 2 :

Soit un bien utilisable quatre ans et acquis le 1er janvier 2005. Les bénéfices de la filiale hors de France sont imposables à partir du 1er janvier 2006. La société est autorisée à pratiquer l'amortissement dégressif au taux de 25 % x 1,25 = 31,25 % sur la valeur nette comptable inscrite au bilan de départ.

128.Les déductions admises par le droit français en matière de provisions et d'amortissement sont en principe subordonnées à leur constatation comptable. Au cas particulier de la détermination du résultat de l'entreprise ou de l'entité juridique étrangère, il est donc admis que ces déductions soient prises en compte à la seule condition qu'elles soient mentionnées au tableau des rectifications extra-comptables et aux tableaux d'amortissements et de provisions devant être fournis par l'entreprise ou l'entité juridique établie hors de France en application de l'article 102 Z de l'annexe II au code général des impôts .

II. Plus-value nette à long terme

129.Le résultat de cession des éléments inscrits à l'actif du bilan de l'entreprise ou de l'entité juridique constitue un élément du bénéfice ou du revenu positif de l'entreprise ou de l'entité établie hors de France.

130. Dès lors, les plus-values nettes réalisées localement seront comprises dans les bénéfices ou revenus positifs réputés constituer un revenu de capitaux mobiliers imposable au taux de droit commun dans le chef de la personne morale française.

1. Détermination du montant de la plus-value ou moins-value

131.La plus-value ou moins-value réalisée est calculée en règle générale en retranchant de la valeur de réalisation le prix de revient de l'élément cédé, diminué, éventuellement, du montant des amortissements pratiqués et admis en déduction.

132.Le prix de revient sera déterminé à partir de la valeur d'inscription de l'élément cédé au bilan de départ ou aux bilans suivants. Les amortissements pratiqués avant l'inscription au bilan de départ n'entrent pas dans le calcul des plus-values.

2. Application du régime des plus et moins values à long terme

133.Pour l'application du régime des plus-values à long terme, le délai de deux ans prévu à l'article 39 duodecies est décompté à partir de la date d'acquisition des biens cédés, y compris si elle est antérieure à la date d'établissement du bilan de départ.

134.La plus-value nette à long terme, après imputation le cas échéant des moins-values nettes à long terme reportables subies ou des déficits réalisés depuis l'application du dispositif prévu à l'article 209 B par l'entreprise ou par l'entité juridique est prise en compte dans les résultats de la personne morale établie en France en tant que bénéfice ou revenu positif selon les modalités précisées infra aux D et E. Elle peut donc s'imputer sur des moins-values à long terme de la personne morale française réalisées au cours du même exercice ou sur des moins-values nettes en report.

III. Opérations réalisées entre la société mère et ses filiales ou entre plusieurs filiales

135.L'application de l'article 209 B du code général des impôt demeure sans incidence sur les opérations intervenant entre une personne morale française et ses filiales hors de France dont le résultat est imposable. Elle demeure également sans incidence sur les opérations effectuées entre plusieurs filiales hors de France dont les résultats sont imposables. Notamment les plus-values nées de la cession de biens entre la mère et les filiales ou entre filiales sont imposables dans les conditions prévues par le code général des impôts, compte tenu des précisions fournies aux numéros 130 à 135 .

D - SORT DES DÉFICITS ET DES MOINS-VALUES NETTES À LONG TERME SUBIS PAR L'ENTREPRISE OU L'ENTITE JURIDIQUE ÉTABLIE HORS DE FRANCE

136.En application du I de l'article 209 B, les déficits subis par l'entité établie hors de France ne sont pas imputables sur les bénéfices de la personne morale établie en France.

137.Les déficits subis par l'entité établie hors de France au titre d'un exercice déterminé sont, en revanche, reportables sur ses bénéfices ultérieurs dans les conditions prévues par l'article 209-I, sous réserve que la personne morale française se soit trouvée dans le champ d'application de l'article 209 B à la clôture de chacun des exercices concernés.

138.Il en résulte que les déficits nés antérieurement à la première application de cet article à une entreprise française déterminée peuvent être pris en compte si la personne morale française considérée a détenu directement ou indirectement, à la clôture de chacun des exercices concernés, plus de 50 % des actions ou parts de l'entité soumise à un régime fiscal privilégié.

139.Les déficits reportables s'entendent des déficits reconstitués selon les règles du code général des impôts. Il est précisé que les déficits dégagés par les entreprises qui entrent dans le champ d'application de l'article 209 B doivent faire l'objet de la déclaration spécifique prévue au chapitre septième ci-après (voir n°s 237 à 240 ).

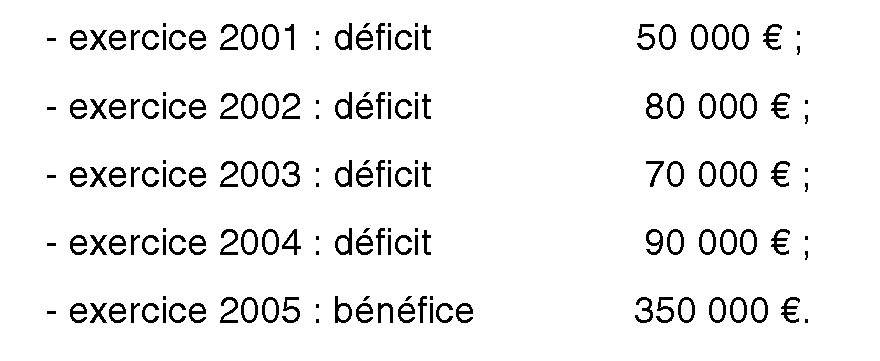

140.Exemple :

Soit une société FP établie dans un territoire à fiscalité privilégiée. Les résultats reconstitués selon les règles du code général des impôts s'établissent comme suit (exercices clos le 31 décembre) :

Une personne morale française dont l'exercice coïncide également avec l'année civile détient 52 % du capital de FP depuis le 31 décembre 2001.

Les déficits des exercices 2001, 2002, 2003 et 2004 sont reportables sur les bénéfices de l'exercice 2005 dès lors que la personne morale française détenait à la clôture de chacun de ces exercices plus de 50 % du capital de FP.

Si la personne morale française n'a acquis sa participation que dans le courant de l'année 2004, seul le déficit de l'année 2004 sera reportable sur les bénéfices de l'exercice 2005.

141.Les bénéfices ou revenus positifs de l'entreprise ou l'entité juridique établie hors de France ne faisant plus l'objet d'une imposition distincte, mais étant désormais considérés comme un revenu de capitaux mobiliers imposable de la personne morale établie en France, les dispositions de l'article 220 quinquies du code général des impôts s'appliquent aux seuls déficits fiscaux subis aux cours d'un exercice par cette personne morale.

En d'autres termes, les déficits subis au cours d'un exercice par l'entité établie hors de France ne peuvent être reportés en arrière.

142.Les moins-values nettes à long terme subies par l'entreprise ou l'entité juridique établie hors de France ne sont pas imputables sur les plus-values nettes à long terme réalisées par la personne morale française.

143.Ces moins-values nettes à long terme subies par l'entreprise ou l'entité juridique établie hors de France ne seront imputables que sur des plus-values de même nature réalisées localement, dans des conditions identiques à celles prévues pour les déficits sous réserve du délai de report qui est mentionné au a du I de l'article 219 et des règles particulières prévues au a quinquiès du I du même article.

144.Remarque : les déficits sont reportés et imputés en fonction de leur montant converti en euros à la clôture de l'exercice de la structure étrangère en retenant le cours de change en vigueur à cette date.