B.O.I. N° 133 du 31 DECEMBRE 2007

Section 2 :

Cas particuliers

Sous-section 1 :

Activités de centrale de trésorerie et de crédit-bail

70.En application du 2 du II de l'article 212, les intérêts dus à raison des sommes ayant servi soit à financer des opérations réalisées par une centrale de trésorerie dans le cadre d'une convention de gestion centralisée de trésorerie, soit à financer l'acquisition de biens donnés en crédit-bail, sont exclus du dispositif de sous-capitalisation. L'exclusion de ces intérêts et avances correspondantes conduit par conséquent à certains retraitements des trois ratios en vue de neutraliser l'impact de ces activités. C'est pourquoi le dernier alinéa du 2 du II de l'article 212 prévoit que ces intérêts et avances, ainsi que les intérêts qui sont servis à l'entreprise dans le cadre de ces mêmes activités, ne sont pas pris en compte pour apprécier les trois ratios.

Ces retraitements ne visent pas, par conséquent, les établissements de crédit qui sont exclus pour toutes leurs activités, ni les centrales de trésorerie ayant pour seule activité la gestion centralisée de la trésorerie du groupe, ni les sociétés dédiées à une seule opération de crédit-bail.

A. CAS PARTICULIER DES CENTRALES DE TRESORERIE EXERCANT D'AUTRES ACTIVITES

I. Retraitements opérés pour la détermination du ratio d'endettement

71.Conformément au dernier alinéa du 2 du II de l'article 212, les sommes reçues dans le cadre de la convention de gestion centralisée de la trésorerie par la centrale de trésorerie ne doivent pas être prises en compte pour le calcul du ratio d'endettement.

Ainsi, les sommes mises à disposition de la centrale de trésorerie par des sociétés liées adhérentes à l'accord conventionnel de gestion centralisée de la trésorerie et effectivement utilisées par la centrale de trésorerie dans le cadre de cet accord, sont exclues de la moyenne des avances faites par des entreprises liées pour le calcul du premier ratio.

En pratique, le montant moyen des avances pour une centrale de trésorerie n'ayant pas pour seule activité la gestion centralisée de la trésorerie du groupe sera déterminé à partir des sommes provenant d'entreprises liées non parties à l'accord de trésorerie et des sommes provenant de sociétés liées parties à l'accord de trésorerie, mais utilisées pour financer les autres activités de la centrale de trésorerie.

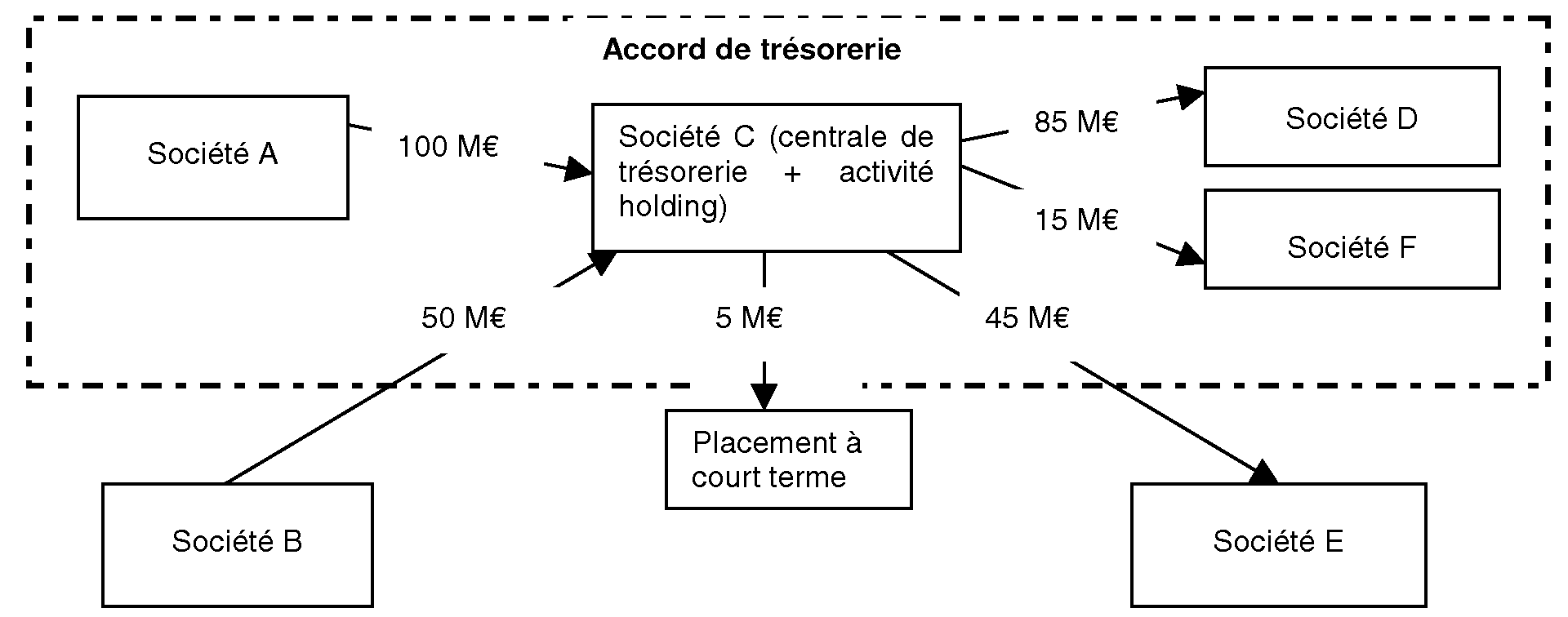

72.Exemple :

Soit une centrale de trésorerie C ayant également pour activité celle de holding. Cette centrale de trésorerie a reçu les sommes suivantes au cours de l'exercice N :

- une avance de 100 M€ de la société A en application de l'accord contractuel de trésorerie ;

- une avance de la société B également liée indirectement à la société C, mais ne faisant pas partie de l'accord conventionnel de trésorerie d'un montant de 50 M€.

La société C a mis à disposition de la société D partie à l'accord contractuel de trésorerie une somme de 85 M€ . Par ailleurs, elle a souscrit 15 M€ d'obligations convertibles auprès d'une société liée F partie à l'accord de trésorerie et a participé à une augmentation de capital à hauteur de 45 M€ auprès d'une société liée E non partie à l'accord de trésorerie, l'excédent de trésorerie du groupe de 5 M€ a été placé à court terme sur le marché.

Par simplification, il est supposé que les avances sont d'un montant identique tout au long de l'exercice.

Pour la détermination du ratio d'endettement, le montant moyen des avances provenant d'entreprises liées sera calculé à partir :

- des sommes mises à la disposition de C par des entreprises liées non parties à l'accord de trésorerie, en l'espèce la société B (50 M€) ;

- puis des sommes mises à disposition par A dans le cadre de la convention de trésorerie utilisées dans le cadre de l'activité de holding de C. Dans cet exemple, il sera considéré que C a utilisé 60 M€ pour ses activités de holding, soit 45 M€ au titre de sa prise de participation dans la société E et 15 M€ à hauteur des obligations convertibles souscrites auprès de la société F ; toutefois, il sera admis que ces 60 M€ soient prélevés en priorité sur les avances accordées par des sociétés non parties à l'accord de trésorerie. Dans ces conditions, seuls 10 M€ (60 M€ - 50 M€) sur les 100 M€ dus à la société A seront considérés comme affectés à l'activité de holding.,

Par conséquent, le montant moyen total des avances provenant d'entreprises liées sera de 60 M€ (50 M€ + 10 M€).

73.En revanche, pour la détermination du montant des capitaux propres, aucune ventilation des capitaux propres n'est à opérer en fonction de l'activité de centrale de trésorerie et des autres activités. Dans ces conditions, c'est l'intégralité des capitaux propres qui est prise en compte pour le calcul du premier ratio, quelle que soit leur origine.

II. Retraitements opérés pour la détermination du ratio de couverture d'intérêts

74.Les intérêts dus par la centrale de trésorerie à des entreprises liées en application de la convention de gestion centralisée de la trésorerie du groupe ne doivent pas être inclus dans les intérêts dus à des entreprises liées venant majorer le résultat courant avant impôt.

III. Retraitements opérés pour la détermination du ratio d'intérêts servis par des entreprises liées.

75.Ne sont pas pris en compte pour le calcul de ce ratio les intérêts servis à la centrale de trésorerie par des entreprises liées dans le cadre de la convention de gestion centralisée de la trésorerie du groupe.

76.Exemple :

Reprise des données de l'exemple au n° 72

Le taux d'intérêt servi par D s'élève à 3,5 % dans le cadre de la convention de gestion centralisée, soit un montant d'intérêts de 2,98 M€. Ces produits perçus de la société D ne seront pas pris en compte pour le calcul du troisième ratio.

B. ACTIVITÉ DE CREDIT-BAIL

I. Retraitements opérés pour la détermination du ratio d'endettement

77.Pour l'application de ce ratio, les avances accordées par des entreprises liées et destinées à financer l'acquisition d'un bien donné en crédit-bail doivent être exclues pour le calcul du montant moyen des sommes mises à disposition par des entreprises liées.

Comme pour les centrales de trésorerie, aucun retraitement n'est à opérer s'agissant des capitaux propres qui sont pris en compte dans leur intégralité.

78.Exemple :

Soit une société B qui décide d'acquérir en N une machine de 100 M€ destinée à être louée en crédit-bail à l'une de ses filiales X et qui bénéficie pour réaliser cette opération de la part de la société Y, sa société mère, à la fois d'un apport en numéraire de 35 M€ et d'un prêt de 65 M€.

Par hypothèse, ces 65 M€ s'ajoutent à un prêt de cette même société consenti au titre de l'exercice précédent d'un montant de 80 M € destiné à financer les activités courantes de l'entreprise B. Les capitaux propres de B à la fin de l'exercice, sont considérés comme plus élevés qu'au début de l'exercice, compte tenu notamment de l'apport, et s'élèvent à 60 M€.

Calcul du 1 er ratio :

- 1,5 fois le montant des capitaux propres (60 M€), soit 90 M€ ;

- le montant moyen des avances accordées par des entreprises liées sera déterminé à partir de la seule avance de 80 M€ destinée à financer les activités autres que celles de crédit-bail réalisées par la société B. Cette avance ayant été accordée tout au long de l'exercice, le montant moyen des avances sera égal à 80 M€.

Le montant moyen des avances à des entreprises liées étant inférieur à 1,5 fois le montant des capitaux propres, la société B ne sera pas considérée comme étant sous-capitalisée.

II. Retraitements opérés pour la détermination du ratio de couverture d'intérêts

79.Comme pour les centrales de trésorerie, les intérêts dus sur les sommes affectées au financement des biens donnés à bail ne doivent pas être inclus dans les intérêts dus à des entreprises liées venant majorer le résultat courant avant impôts.

III. Retraitements opérés pour la détermination du ratio d'intérêts servis par des entreprises liées.

80.N'est pas prise en compte au titre des intérêts servis par des entreprises liées, la composante « produits financiers » comprise dans le loyer facturé par le crédit-bailleur au crédit-preneur, quand bien même cette composante serait inscrite en comptabilité de manière distincte.

Sous-section 2 :

Etablissements stables

81.Sous réserve des conventions fiscales internationales, il résulte des dispositions de l'article 209-I que c'est le lieu d'exploitation des entreprises qui détermine en principe, sous réserve des dérogations résultant notamment des conventions internationales, le lieu d'imposition des bénéfices passibles de l'impôt sur les sociétés. Dès lors que le bénéfice global d'une entreprise n'est pas réalisé exclusivement en France, il doit faire l'objet d'une ventilation.

Ainsi, pour l'application des dispositions du II de l'article 212, seuls les intérêts pris en compte pour la détermination du bénéfice imposable de l'établissement stable en France d'une société ayant son siège à l'étranger sont soumis à ces dispositions. De la même manière, pour une société implantée en France ayant des succursales à l'étranger, seuls les intérêts déduits pour la détermination du bénéfice imposable en France doivent être pris en compte pour l'application des dispositions du II de l'article 212.

Toutefois, l'application de ces dispositions aux établissements stables suppose d'apporter quelques précisions spécifiques.

A. LES INTÉRÊTS CONCERNÉS

82.Il est rappelé que les résultats d'exploitation d'un établissement stable sont déterminés, par principe, en procédant comme si l'établissement stable était une entreprise indépendante, traitant avec le siège dans les conditions de pleine concurrence (cf. documentation administrative 4 H 1422 n os24 et 25 en date du 1 er mars 1995). Selon ce principe, il convient de considérer que toutes les avances rémunérées en provenance du siège sont soumises aux dispositions du II de l'article 212, sauf s'il est démontré que ces avances proviennent de sommes qui n'ont pas été mises à disposition par des entreprises liées au siège et qui sont affectées aux opérations réalisées par l'établissement stable.

Bien entendu, si des avances accordées directement par des entreprises liées, autres que le siège, sont affectées à l'établissement stable, les intérêts correspondant sont soumis aux dispositions du II de l'article 212.

B. UNE PRISE EN COMPTE DES SPÉCIFICITÉS DES ÉTABLISSEMENTS STABLES POUR LE CALCUL DES RATIOS

I. Ratio d'endettement

83.Les établissements stables ne possèdent ni personnalité juridique, ni capitaux propres. Ils disposent, toutefois, en principe, de quasi-fonds propres pour financer l'exercice de leurs activités. Pour apprécier le ratio d'endettement, il convient, pour les établissements stables, de comparer le montant moyen des avances rémunérées par l'établissement stable (cf. n° 82 ) au montant de ses quasi-fonds propres.

Ainsi, si l'établissement tient une comptabilité propre et a renseigné la ligne « dotations au capital », c'est ce montant majoré du résultat de l'exercice qu'il convient de retenir pour le calcul du ratio d'endettement.

Dans le cas inverse, il convient de déterminer le mode de financement de l'établissement stable. S'il est financé par voie d'emprunts et d'avances rémunérées du siège, le montant des capitaux propres sera considéré comme égal au résultat de l'exercice. En revanche, si l'établissement stable est financé par des avances non rémunérées du siège et s'il assimile lui-même ces avances à des dotations en capital en les déclarant comme telles dans sa déclaration fiscale de résultat, le montant des capitaux propres sera considéré comme égal au montant moyen de ces avances non rémunérées au cours de l'exercice majoré du résultat de l'exercice.

84.Par symétrie, le montant des capitaux propres d'une entreprise, sise en France, sera minoré du montant des dotations en quasi-capital affecté à ses succursales à l'étranger.

II. Ratio de couverture d'intérêts

85.Le résultat courant avant impôts pris en compte pour l'application du ratio de couverture d'intérêts doit être déterminé à partir des données propres à l'établissement stable suivant les précisions apportées aux n os 61 et 62 .

86.En ce qui concerne les sociétés disposant d'établissements stables à l'étranger, le résultat courant avant impôts ne doit pas tenir compte des opérations réalisées par l'intermédiaire de ces établissements et non imposées en France. Corrélativement, ce résultat courant avant impôts doit être retraité des seuls amortissements et quotes-parts de loyers de crédit-bail (cf. n° 62 ) afférents à des biens affectés à l'activité du siège et non des succursales étrangères.

III. Ratio d'intérêts servis

87.Sont pris en compte pour le calcul de ce ratio, les seuls intérêts servis par des entreprises liées et imposés pour la détermination du résultat imposable en France.

Section 3 :

Le mécanisme de la preuve contraire

88.Conformément aux dispositions du III de l'article 212, les intérêts dus à des entreprises liées au titre d'un exercice ne sont pas soumis au nouveau dispositif de sous-capitalisation, si une entreprise qui est présumée sous-capitalisée, au regard des trois critères définis ci-avant, apporte la preuve que le ratio d'endettement global du groupe auquel elle appartient est supérieur ou égal à son propre ratio d'endettement global au titre de l'exercice considéré.

Cette preuve contraire, strictement définie par la loi, est exclusive de tout autre mode de preuve.

Sous-section 1 :

Définition de la preuve contraire

89.Au titre d'un exercice considéré, la preuve contraire consiste à comparer le ratio d'endettement global de l'entreprise avec celui du groupe auquel elle appartient.

A. RATIO D'ENDETTEMENT GLOBAL DE L'ENTREPRISE

90.Le ratio global d'endettement d'une entreprise correspond au rapport existant entre le montant total de ses dettes et de ses capitaux propres. Il s'agit donc d'un ratio d'endettement global et, non pas seulement du ratio d'endettement intra-groupe.

91.Ainsi, les dettes s'entendent au sens comptable. Il s'agit donc des passifs certains dont l'échéance et le montant sont fixés de façon précise (article 212-2 du plan comptable général). Il s'agit en pratique des emprunts et dettes auprès des établissements de crédit, des emprunts obligataires convertibles, des autres emprunts obligataires, des emprunts et dettes financières diverses, des avances et acomptes reçus sur commandes en cours, des dettes fournisseurs et comptes rattachés, des dettes fiscales et sociales, des dettes sur immobilisations et comptes rattachés, des autres dettes.

Sont donc prises en compte toutes les dettes, y compris les avances non visées par le nouveau mécanisme de sous-capitalisation (cf. n os 11 à 14 et n os35 à 47 ). Par ailleurs, s'agissant des instruments hybrides, il convient de les prendre en compte parmi les dettes, lorsque l'analyse au cas par cas des caractéristiques du titre permet de conclure à la déductibilité des intérêts dus dans les conditions de droit commun et, donc à les assimiler sur le plan fiscal à des dettes.

92.Pour le calcul de ce ratio d'endettement global, les capitaux propres s'entendent de la même manière que pour la définition du ratio d'endettement visé au a du 1 du II de l'article 212 (cf. n os 54 à 56 ).

93.Le ratio d'endettement global est calculé à la clôture de l'exercice au titre duquel l'entreprise est présumée sous-capitalisée au regard des trois ratios définis à la section 1 du présent chapitre. Ainsi, le montant des capitaux propres et des dettes sont ceux figurant au bilan de clôture de l'exercice concerné.

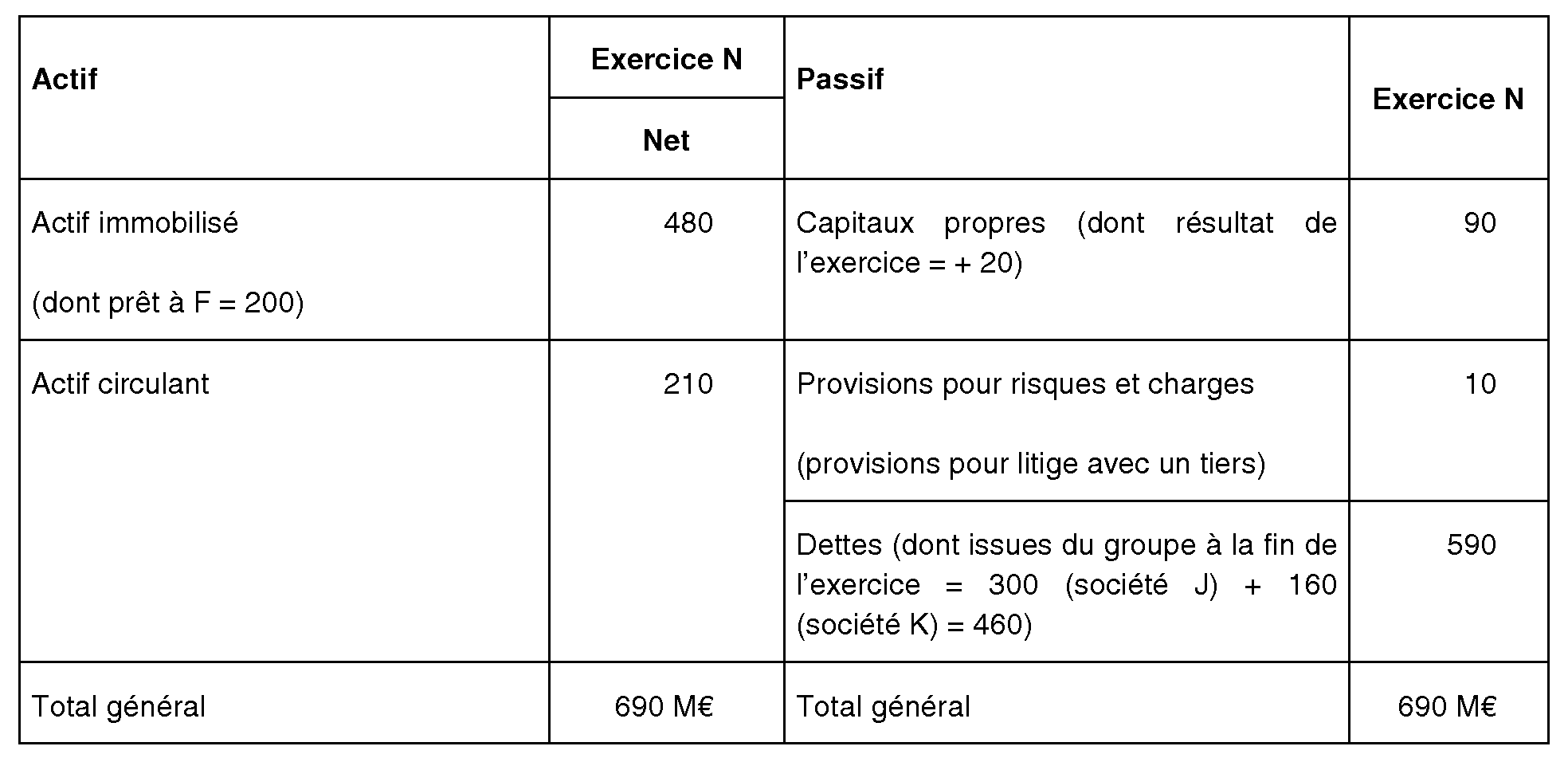

94.Exemple :

Reprise des donnés de l'exemple au n° 59 .

A la clôture de l'exercice N, le bilan simplifié de la société L se présente comme suit :

Ratio d'endettement global de l'entreprise L sera donc de 6,56 (590/90).