B.O.I. N° 133 du 31 DECEMBRE 2007

Sous-section 2 :

Qualité du prêteur

15.Les dispositions de l'article 212 s'appliquent aux avances faites par des entreprises liées directement ou indirectement au sens du 12 de l'article 39.

A. NOTION D'ENTREPRISES LIÉES

16.Aux termes des dispositions du 12 de l'article 39, des liens de dépendance sont réputés exister entre deux entreprises lorsque :

a - l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision ;

b - elles sont placées l'une et l'autre, dans les conditions définies au a, sous le contrôle d'une même tierce entreprise.

17.Au sens du 12 de l'article 39, des liens de dépendance peuvent être bilatéraux ou résulter d'une situation triangulaire. Ainsi, le lien de dépendance entre deux entreprises peut résulter des liens qui existent entre chacune d'elles et une tierce entreprise, même en l'absence de liens bilatéraux entre elles. Tel est le cas, par exemple, des liens existant entre des sociétés soeurs ou entre des sociétés cousines.

Cette présomption de dépendance entre deux entreprises repose sur un critère de droit ou de fait :

- critère de droit : détention directe ou indirecte de la majorité du capital social. Cette majorité s'entend normalement d'une participation supérieure à 50 % du capital de la société concernée. Toutefois, cette participation peut être détenue indirectement pour tout ou partie et par l'intermédiaire de plusieurs sociétés. Dans ce cas, l'appréciation des droits détenus par l'intermédiaire de filiales ou de sous-filiales s'opère en multipliant successivement, quel que soit le degré de filiation, les pourcentages détenus par chaque société mère.

- critère de fait : la détention directe ou indirecte du pouvoir de décision.

Dans la mesure ou la majorité de 50 % du capital n'est pas atteinte suivant les modalités visées ci-dessus, le lien de dépendance peut encore résulter de la détention ou de l'acquisition du pouvoir de décision.

En pratique, ce pouvoir de décision est réputé exister lorsqu'une entreprise détient directement ou indirectement, soit la gestion de droit ou de fait d'une autre entreprise, soit plus de 50 % des droits de vote.

Par ailleurs, un lien de dépendance est également relevé lorsqu'un même groupe d'actionnaires majoritaires détient le pouvoir de décision dans deux entreprises distinctes l'une de l'autre, en raison de la communauté d'intérêts impliquée par cette situation qui crée un lien de dépendance entre les deux entreprises en cause (cf. documentation administrative 4 B 2221 n° 72 en date du 7 juin 1999).

Pour plus de précisions, il convient de se référer à la documentation administrative 4 B 2221 n os72 à 85 précitée et à l'instruction administrative 4 C-2-04 en date du 14 avril 2004.

Exemples

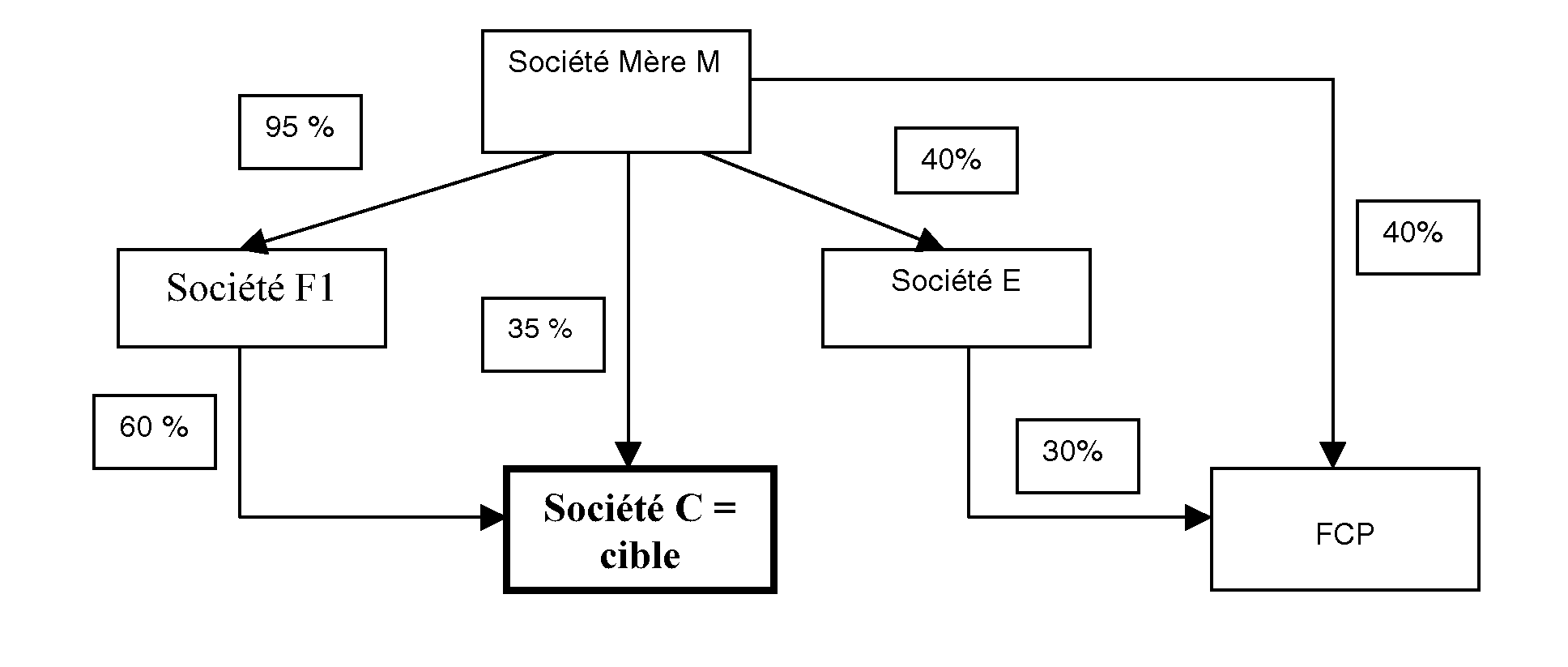

Cas n° 1 :

Si par hypothèse, le FCP prête des sommes à la société cible C, ces avances seront soumises aux dispositions de l'article 212, dès lors que la société C et le FCP sont tous deux détenus directement ou indirectement par M au sens du 12 de l'article 39. En effet, la société mère M détient indirectement 92 % du capital de la société C [35 % + (95 % × 60 %)] et 52 % des parts du FCP [40 % + (30 % × 40 %)].

Cas n° 2 :

Soit un FCP et une société cible C détenus par un même groupe d'actionnaires composé de deux sociétés A et B détenant respectivement :

- pour A, 40 % des parts du FCP et 35 % des droits de vote de la société C ;

- pour B, 30 % des parts du FCP et 40 % des droits de vote de la société C.

Ce groupe d'actionnaires majoritaires (A et B contrôlent ensemble 70 % des parts du FCP et 75 % des droits de vote de la société C) détient le pouvoir de décision dans la société C, mais également dans le FCP compte tenu de l'influence que leur confère sur la société de gestion du fonds leur participation dans ce dernier. Dans ces conditions, la société C et le FCP doivent être considérés comme liés au sens du 12 de l'article 39. Ainsi, les sommes que le FCP pourrait mettre à disposition de la société C entreraient dans le champ d'application de l'article 212.

B. DATE À LAQUELLE EST APPRÉCIÉE LA DÉPENDANCE

18.Pour l'application de l'article 212, la qualité d'entreprise liée s'apprécie de manière continue tout au long de la période où l'entreprise à qui des avances sont faites par une autre entreprise, conserve une dette vis-à-vis de cette dernière. Ainsi, lorsque les entreprises prêteuse et bénéficiaire des sommes deviennent ou cessent d'être liées au cours d'un exercice, elles entrent ou sortent du dispositif de l'article 212 à compter de la date où elles deviennent ou cessent d'être liées au sens du 12 de l'article 39.

Toutefois, si la modification du lien de dépendance s'opère à l'occasion d'une des opérations visées aux 1° à 3° du I de l'article 210-0 A et s'il est conféré à l'ensemble de l'opération un effet rétroactif dans les conditions prévues par les points n os 84 et suivants de l'instruction administrative 4 I-2-00 en date du 18 août 2000 et n os 63 et suivants de l'instruction administrative 4 I-1-05 en date du 30 décembre 2005, c'est à la date d'effet rétroactif que doit être appréciée l'existence ou non des liens de dépendance.