B.O.I. N° 1 DU 5 JANVIER 2012

BULLETIN OFFICIEL DES IMPÔTS

4 H-2-11

N° 1 DU 5 JANVIER 2012

INSTRUCTION DU 27 DECEMBRE 2011

IMPOT SUR LES SOCIETES. DISPOSITIONS DIVERSES. REGIME FISCAL DES SOCIETES MERES ET REGIME FISCAL DES GROUPES DE SOCIETES. ARTICLE 11 DE LA LOI N° 2010-1657 DU 29 DECEMBRE 2010 DE FINANCES POUR 2011.

(C.G.I., art. 145 et art. 223 B)

NOR : ECE L 11 10033 J

Bureau B 1

|

PRESENTATION

Le régime fiscal des sociétés mères prévu aux articles 145 et 216 du code général des impôts et le régime fiscal des groupes de sociétés prévu aux articles 223 A à 223 U du même code ont été modifiés par l'article 11 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011. Les aménagements apportés au troisième alinéa du c du 1 de l'article 145 du code général des impôts et au troisième alinéa de l'article 223 B du même code constituent des dispositifs anti-abus. Ces dispositifs ont pour objet de lutter contre certains montages optimisants qui consistent : - dans un premier temps, à recevoir d'une filiale des dividendes exonérés d'impôt sur les sociétés, soit en application du régime des sociétés mères, soit en application du régime de groupe ; - dans un deuxième temps, à procéder à la cession ou à l'échange des titres de cette filiale afin, pour la société mère, de constater une moins-value à court terme déductible de son résultat imposable au taux normal de l'impôt sur les sociétés et correspondant au montant des dividendes préalablement perçus. La présente instruction commente ce dispositif anti-abus. · |

||||

|

INTRODUCTION

1.Le régime fiscal des sociétés mères prévu aux articles 145 et 216 du code général des impôts et le régime fiscal des groupes de sociétés prévu aux articles 223 A à 223 U du même code ont été modifiés par l'article 11 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011.

Les aménagements apportés au troisième alinéa du c du 1 de l'article 145 du code général des impôts et au troisième alinéa de l'article 223 B du même code constituent des dispositifs anti-abus.

Ces dispositifs ont pour objet de lutter contre certains montages optimisants qui consistent :

- dans un premier temps, à recevoir d'une filiale des dividendes exonérés d'impôt sur les sociétés, soit en application du régime des sociétés mères, soit en application du régime de groupe ;

- dans un deuxième temps, à procéder soit à la cession, soit à l'échange des titres de cette filiale afin, pour la société mère, de constater une moins-value à court terme déductible de son résultat imposable au taux normal de l'impôt sur les sociétés et correspondant au montant des dividendes préalablement perçus.

La présente instruction commente ce dispositif anti-abus. Sauf mention contraire, les articles cités sont ceux du code général des impôts ou de ses annexes.

CHAPITRE 1 :

SITUATION ANTERIEURE

2.Le dispositif anti-abus, institué par l'article 11 de la loi de finances pour 2011, confirme le caractère abusif et a pour effet de mettre fin à des montages reposant sur l'exonération, sous conditions, de dividendes prévue, soit dans le cadre du régime des sociétés mères, soit dans le cadre du régime de groupe, combinée à la déduction de la moins-value à court terme réalisée, après cette distribution, à l'occasion de la cession ou de l'échange des titres de la filiale distributrice.

Section 1 :

Régime des sociétés mères

A. RAPPEL DES MODALITES D'APPLICATION DU REGIME DES SOCIETES MERES

3.Le régime des sociétés mères prévu à l'article 216 exonère d'impôt sur les sociétés les produits de participation reçus d'une filiale par une société mère au sens de l'article 145. Il évite la double imposition des dividendes provenant de bénéfices ayant déjà subi l'impôt. L'exonération est subordonnée à certaines conditions, parmi lesquelles l'obligation pour la société mère de conserver les titres représentant au moins 5 % du capital de la société émettrice pendant un délai de deux ans conformément au c du 1 de l'article 145. En cas de non-respect de l'obligation de conserver les titres pendant deux ans, la société mère est tenue de verser au Trésor une somme égale au montant de l'impôt dont elle a été exonérée indûment, majoré de l'intérêt de retard. 1

4.Certains événements n'interrompent toutefois pas le décompte du délai de conservation des titres.

Il en va notamment ainsi de l'échange de titres dans le cadre d'opérations mentionnées au 7 de l'article 38 (offre publique d'échange, conversion ou échange d'obligations en actions), au 7 bis de l'article 38 (fusion ou scission de sociétés) et au 2 de l'article 115 (attribution à la société mère de titres représentatifs d'un apport partiel d'actif réalisé par sa filiale au profit d'une tierce société 2 ).

Il est rappelé que l'article 38-7 bis précité ouvre à l'associé de la société absorbée ou scindée la possibilité de choisir entre :

- prendre en compte immédiatement dans son résultat le profit ou la perte généré par l'échange de droits sociaux résultant de la fusion ou de la scission,

- ou surseoir à son imposition ou sa déduction jusqu'à la cession ultérieure des titres reçus lors de cet échange 3 .

5.Les opérations mentionnées au n° 4 sont considérées comme neutres au regard du délai de conservation de deux ans lorsqu'elles sont placées sous les régimes de neutralité fiscale prévus aux articles 38-7, 38-7 bis et 115-2 précités (Cf. BOI 4 H-10-95 n° 5 et 4 I-2-00 n° 155 ).

Autrement dit, dans ces situations, la société mère dont les titres d'une filiale sont échangés contre d'autres titres continue de décompter le délai de conservation comme si ces opérations n'avaient pas eu lieu.

S'agissant du dispositif prévu à l'article 38-7 bis, il s'ensuit que lorsque l'associé de la société absorbée a choisi d'opter pour le régime de neutralité fiscale (sursis à l'imposition ou à la déduction jusqu'à la cession ultérieure des titres reçus à l'échange), au jour de l'échange des titres, il continue de bénéficier du régime de faveur des sociétés mères. La remise en cause de ce régime n'interviendra que s'il cède les titres reçus en échange dans un délai de deux ans décompté à partir de la date d'acquisition des titres de la filiale dont les titres ont été remis à l'échange.

B. UTILISATION ABUSIVE DU REGIME DES SOCIETES MERES

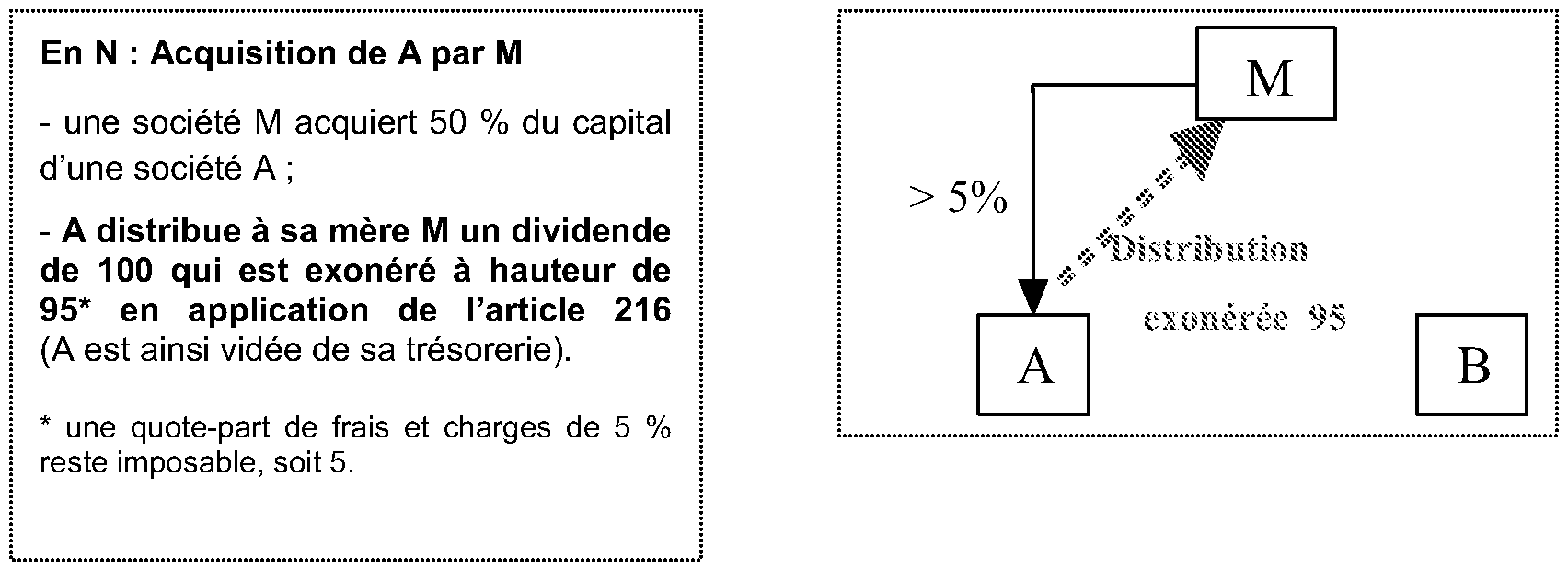

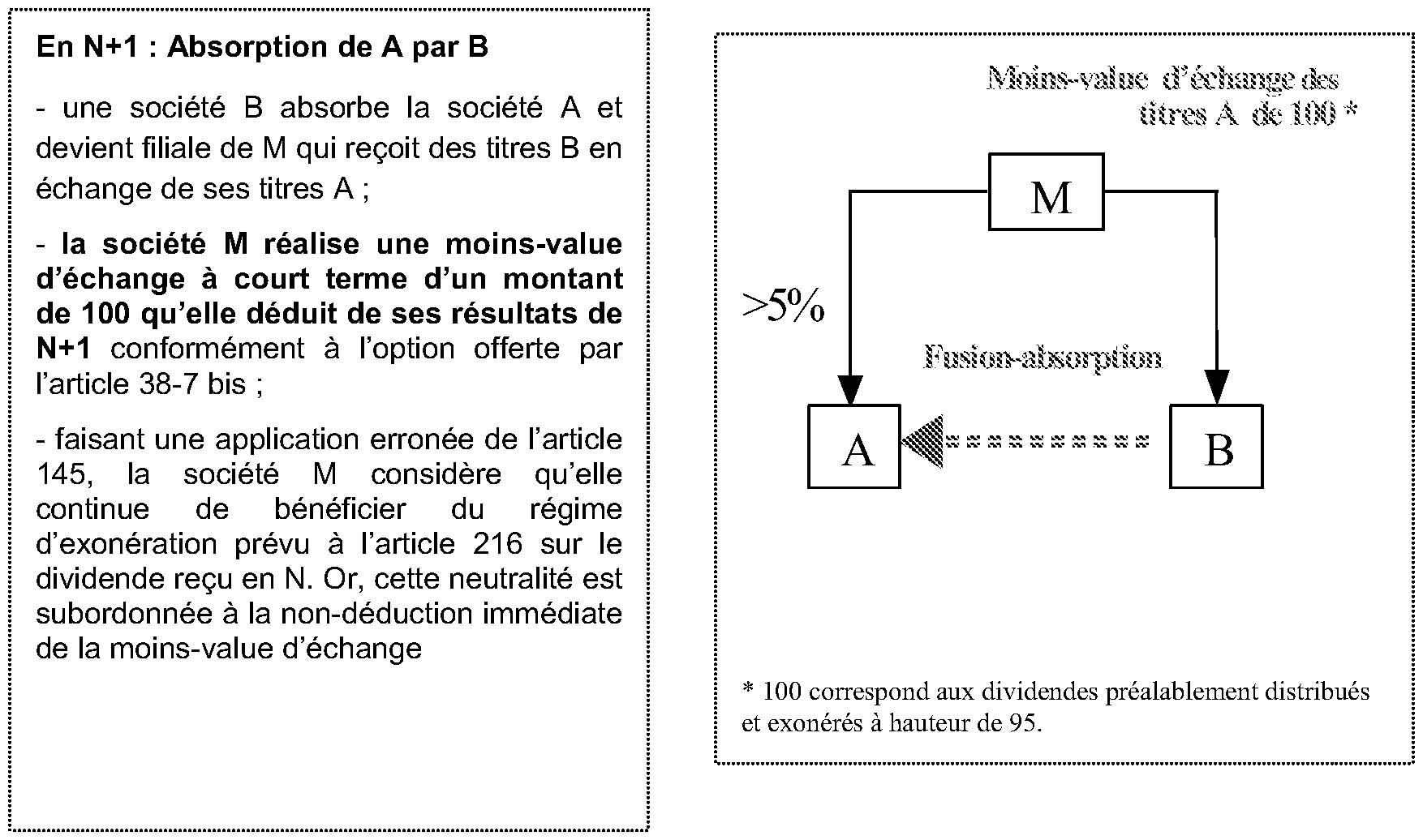

6.Un schéma abusif est par exemple caractérisé dans le cas suivant :

- une société dont l'actif est principalement constitué de trésorerie est acquise par une société qui revêt le statut de société mère au sens de l'article 145 ;

- la trésorerie fait rapidement l'objet d'une distribution qui est placée sous le bénéfice du régime des sociétés mères (exonération sous conditions) moins de deux ans après son acquisition, puis la société acquise est absorbée par une société tierce. La société absorbée ayant été vidée de sa substance, une moins-value d'annulation des titres de la société absorbée est dégagée par la société mère, correspondant en pratique au montant des dividendes préalablement exonérés. Cette moins-value suit le régime des moins-values à court terme prévu au a du 2 de l'article 39 duodecies et est, par conséquent, déduite du résultat soumis au taux normal de l'impôt sur les sociétés.

7. Illustration

Section 2 :

Régime de groupe

A. RAPPEL DES MODALITES D'APPLICATION DU REGIME DE GROUPE

8.Le régime de groupe prévu aux articles 223 A à 223 U autorise une société à se constituer seule redevable de l'impôt sur les sociétés dû au titre des résultats d'un groupe constitué entre elle-même et les filiales qu'elle détient dans les conditions mentionnées à l'article 223 A.

La société mère détermine un résultat d'ensemble en faisant la somme algébrique des résultats individuels, y compris les plus-values ou moins-values nettes à long terme, de toutes les sociétés membres du groupe (société mère elle-même et filiales intégrées), puis en corrigeant la somme ainsi obtenue des rectifications, positives ou négatives, destinées à neutraliser les opérations intra-groupe.

Ces retraitements concernent notamment, en application des articles 223 B et 223 F, les distributions de dividendes réalisées entre sociétés du groupe ainsi que les cessions d'immobilisations, notamment de titres de participation, également réalisées entre sociétés du groupe.

9. Retraitements à opérer pour la détermination du résultat d'ensemble en cas de distribution de produits de participation intra-groupe

Lorsque les produits de participation perçus par une société du groupe d'une autre société du groupe sont éligibles au régime des sociétés mères, ils sont exonérés au sein du résultat individuel de la société mère qui les perçoit, sous réserve de l'imposition d'une quote-part de frais et charges de 5 % prévue au I de l'article 216.

Afin de neutraliser totalement cette distribution intra-groupe, cette quote-part de frais et charges est déduite du résultat d'ensemble en application du 2 ème alinéa de l'article 223 B (à l'exception de la quote-part de frais et charges afférente à une distribution intervenue au titre du premier exercice d'entrée dans le groupe de la filiale distributrice).

Lorsque les produits de participation perçus par une société du groupe d'une autre société du groupe ne sont pas éligibles au régime des sociétés mères, leur montant total est pris en compte dans le résultat individuel de la société mère qui les perçoit. Afin de neutraliser cette distribution intra-groupe, ces produits de participation sont intégralement retranchés du résultat d'ensemble en application du 3 ème alinéa de l'article 223 B (à l'exception des produits de participation distribués au titre du premier exercice d'entrée dans le groupe de la filiale distributrice 4 ).

10. Retraitements à opérer pour la détermination du résultat d'ensemble en cas de cession de titres entre sociétés du groupe

Les plus ou moins-values de cession d'immobilisations entre sociétés d'un groupe ne sont pas retenues pour le calcul du résultat d'ensemble ou de la plus ou moins-value nette d'ensemble de l'exercice de cette cession conformément au 1 er alinéa de l'article 223 F. Ces dispositions s'appliquent notamment aux cessions intra-groupe de titres, y compris de titres détenus par une société du groupe dans le capital d'une autre société du groupe.

Ainsi, lorsqu'une société du groupe cède à une autre société du groupe les titres qu'elle détient depuis moins de deux ans dans une troisième société du groupe :

- la plus-value ou la moins-value constatée lors de cette cession suit le régime des plus ou moins-values à court terme prévu au a du 2 de l'article 39 duodecies et est donc respectivement prise en compte ou déduite du résultat individuel de la société cédante relevant du taux normal de l'impôt sur les sociétés ;

- afin de neutraliser cette cession intra-groupe, cette plus-value ou cette moins-value est toutefois respectivement déduite ou ajoutée au résultat d'ensemble de l'exercice de cession. Ce retraitement opéré au niveau du résultat d'ensemble de l'exercice de cession est néanmoins remis en cause, conformément au 3 ème alinéa de l'article 223 F, lors de la sortie ultérieure du groupe de l'une des sociétés cédante ou cessionnaire des titres de la filiale ou lors de la cession ultérieure hors du groupe des titres de la filiale - cette cession étant entendue au sens large, c'est-à-dire comme toute sortie de la filiale du groupe, notamment en cas d'absorption par la société cessionnaire 5 . A cette occasion, la plus-value ou la moins-value à court terme qui avait été neutralisée vient respectivement majorer ou diminuer le résultat d'ensemble relevant du taux normal de l'impôt sur les sociétés 6 de l'exercice de sortie du groupe de la filiale.

B. UTILISATION ABUSIVE DU REGIME DE L'INTEGRATION FISCALE

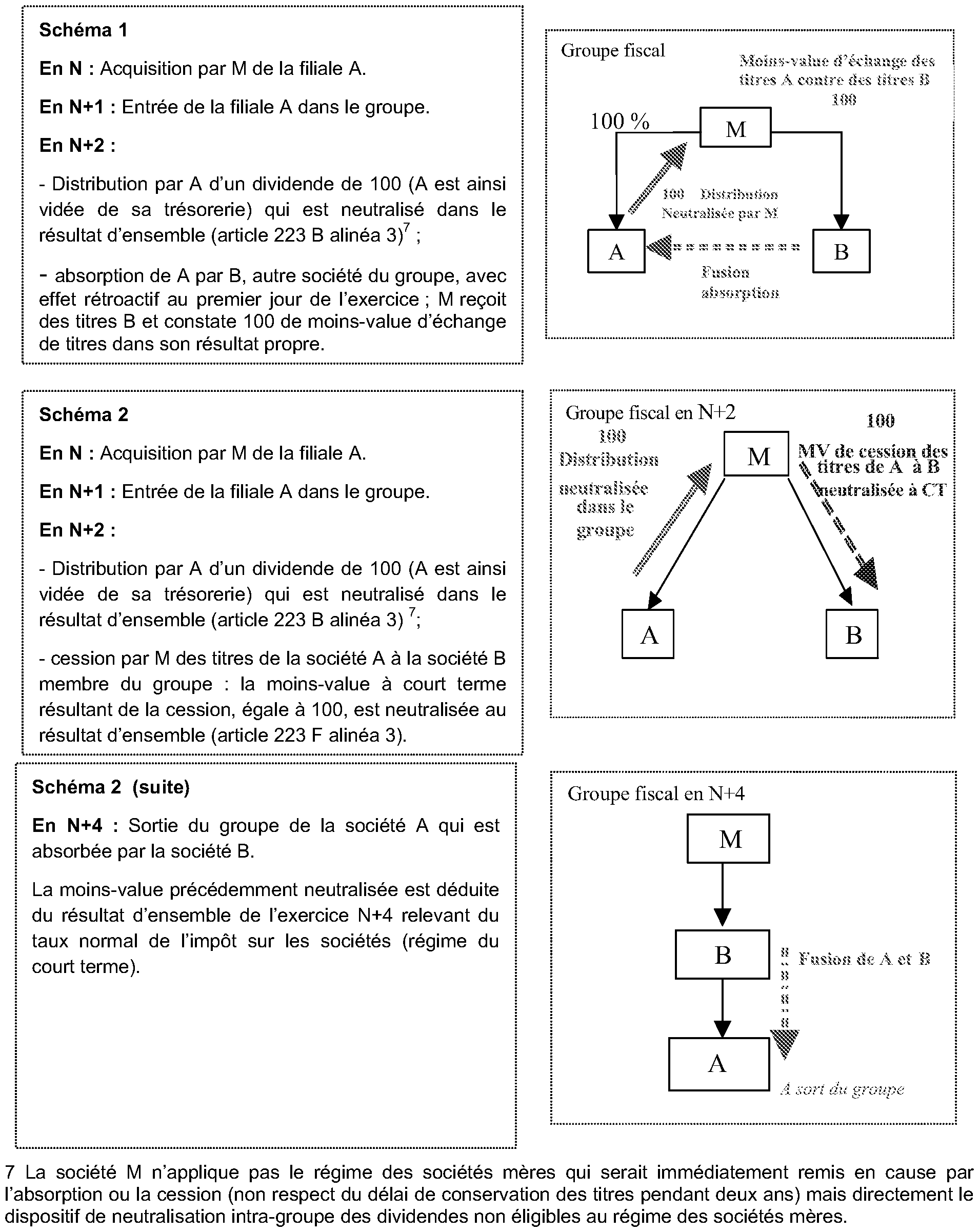

11.Deux schémas abusifs sont par exemple caractérisés dans les cas suivants :

Schéma 1 : une société dont l'actif est principalement constitué de trésorerie est acquise par une société membre d'un groupe fiscal et devient membre du même groupe : la trésorerie fait rapidement l'objet d'une distribution et la société acquise est ensuite absorbée, moins de deux ans après son acquisition, par une autre société du groupe ;

Schéma 2 : au lieu d'être absorbée comme dans le cas précédent, la société acquise fait d'abord l'objet d'une cession interne au groupe, moins de deux ans après son acquisition, et la moins-value correspondante n'est déduite que lors de l'absorption ultérieure de la société acquise.

Dans ces deux schémas, la distribution intra-groupe est neutralisée pour la détermination du résultat d'ensemble, puis une moins-value à court terme, correspondant en pratique au montant des dividendes exonérés est déduite, soit immédiatement en tant que moins-value d'annulation des titres de la société absorbée (schéma 1), soit ultérieurement lors de la remise en cause de la neutralisation de la moins-value de cession intra-groupe du fait de la sortie du groupe de la société absorbée (schéma 2).

12. Illustration :